本周,人形机器人再度火爆。

行业老玩家波士顿动力前脚刚将液压版Atlas机器人“退役”,后脚Atlas就以全新电动化状态“复活”,强悍的运动能力让观众又是惊喜,又是惊吓。

电动版Atlas发布的同一天,自动驾驶明星企业Mobileye创始人也推出了人形机器人Menteebot。

一天之内两款人形机器人的发布充分展现了这一领域的活跃。电气电子工程师学会《IEEE综览》杂志在开年刊中直接将今年称为“人形机器人元年”。

广阔的市场前景也吸引了大量科技巨头的入局,包括OpenAI、英伟达和特斯拉等。高盛认为,AI技术创新的赋能、制造成本快速下降,正在让人形机器人落地商用的时间线加快。到2035年,这将是一个年出货量140万台,总产值380亿美元的行业。

然而,人形机器人的商业仍面临诸多挑战,不仅对电池有要求,还需要建立强劲的供应链体系和服务设施。

一周两款人形机器人发布

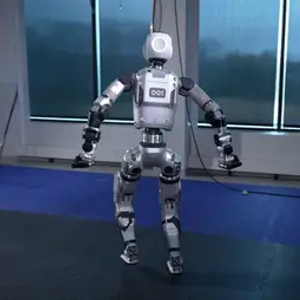

当地时间4月17日,波士顿动力宣布,其最具标志性的液压版人形机器人Atlas即将“退休”。公司发布了一段3分钟的视频,回顾了Atlas在过去十年的经典瞬间,既有空翻和跳舞的惊艳表现,也有跌倒和“骨折”的辛酸失败。

就在科技爱好者为Atlas的退出而伤感之际,十几个小时之后,波士顿动力重磅宣布了全新的纯电动Atlas。不同于液压驱动版,电动版Atlas的造型更为简洁,更有未来感,更重要的是,性能更为强悍。

图片来源:波士顿动力视频截图

在波士顿动力发布的视频中,新款Atlas可以毫不费力地从躺平状态中站起,各个关节和头部都实现全方向的旋转,令不少网友惊呼可怕和诡异。就连马斯克也来凑热闹,还发了一张恐怖图片。

对于电动版Atlas的惊人设计,英伟达负责人形机器人基础模型开发的高级科学家Jim Fan一语道破其中的突破之处:此前的人形机器人开发太痴迷于达到“人类水平”,反而人为给自己设了限,为什么不从一开始就设计超过人类的机器人呢?全新Atlas显然摆脱了纯粹模仿人类运动的窠臼。

图片来源:X平台

而在电动版Atlas公开的同一天,初创公司Mentee Robotics也展示了旗下首款人形机器人的原型Menteebot,称在所有操作层都接入了AI,是“可以被指导的”个性化AI机器人。据公司介绍,Menteebot在感知上由纯视觉传感,由“前所未有的”灵活性的专用电动马达提供动力,内置AI算法、大语言模型提供“脑力”,可以不受限于命令集,而是通过推理实现快速学习和完成新任务。

Mentee Robotics的创业团队大有来头,其核心创始人Amnon Shashua也是自动驾驶领域明星公司Mobileye的创始人。Mobileye曾是特斯拉的核心自动驾驶供应商,2017年被英伟达以153亿美元收购。

入局人形机器人的企业有哪些?

在AI大模型的加持下,人形机器人的热度也持续高涨。电气电子工程师学会《IEEE综览》杂志在2024年的开年刊中,直接将今年称为“人形机器人元年”。

虽然我们现在暂时不知道电动版Atlas的AI能力,但波士顿动力早已意识到AI的重要性,其创始人Marc Raibert于2022年8月创办了波士顿动力AI研究院,探索如何在极少甚至没有人类指导下,让机器人完成复杂的挑战。

近期,凭借人形机器人与AI的出色结合,初创企业Figure AI在科技圈狠狠刷了一波存在感。该企业3月发布的展示视频显示,其人形机器人Figure 01可以理解人类口头指令,并进行相应的抓取和放置动作,整个过程与人类对答如流,科幻感十足。

今年2月,成立还不到两年的Figure AI获得了来自由微软、英伟达、OpenAI的风投分支和亚马逊创始人杰夫·贝索斯组成的豪华团队的6.75亿美元融资,估值由此升至26亿美元。

作为本轮AI热潮的芯片“军火商”,英伟达今年2月成立了GEAR具身智能实验室,旨在推动大模型等AI技术由虚拟世界向现实世界发展。而在3月的年度GTC开发者大会上,该公司又推出了名为GR00T的人形机器人项目,为人形机器人制造商提供“通用人形机器人基础模型”,持续加码人形机器人赛道。

Google Deepmind此前曾发布具备“自我完善”能力的“RoboCat”和融合大语言模型能力的VLA模型“RT-2”,这推动机器人智能化进一步加速,正在掀起新一轮革新浪潮。

除了上述企业,活跃在人形机器人领域的公司还有特斯拉、由亚马逊支持的初创企业Agility Robotics、OpenAI投资的挪威1X公司和位于得州的Apptronik。

商业化仍面临诸多挑战:电池、供应链体系和服务设施

在人形机器人的研发热潮之下,一个机器人领域争论了几十年的问题也重新成为焦点,即机器人为什么一定要是人形的?人形机器人的成本高昂,技术难度大,为何成为资本和技术着力的方向?

高盛在3月发布的《人形机器人专题报告》中指出,对人形机器人的需求增加主要来自于高危险职业的替代需要,特别是在制造业(如电动汽车组装和零部件排序)及特殊作业(如危险和危险任务)方面。

此外,技术创新和成本下降也是人形机器人的重要推动因素。

光大证券指出,AI大模型的强大算法能够大大提升训练机器人的效率,同时人形机器人作为一种新兴智能终端,也是AI技术重要的下游应用之一。

高盛也在报告中指出,“端到端”的学习能力和多模态AI大模型的赋能,大幅提高了人形机器人的技术可行性。而且,高规格机器人的物料成本从2022年的约25万美元下降到2023年的15万美元,降幅达40%。

Agility Robotics的人形机器人Digit的用例就是一个有力证明。

2023年10月,亚马逊在西雅图的仓库测试使用Digit来移动和归纳标准化的塑料商品盒。亚马逊全球机器人业务的工程学指导Emily Vetterick认为,在比较老式的库房,地面上有电线遮挡板、防滑板、纸壳、木架框等各种障碍:“即便很小的障碍也可以让轮动机器人难以行动,但行走机器人则可能很容易通过。”

据电气电子工程师学会《IEEE综览》杂志报道,Digit的成本约为每台25万美元,如果能够达到公司为这款机器人设定的2万小时的工作时长目标,则其每小时的成本仅为12.5美元,这远低于亚马逊为仓库工人支出的每小时30美元综合用人成本(非员工到手工资)。

Digit是目前离大规模商业采用最近的人形机器人之一,Agility Robotics目前计划每年建造1万个机器人投入物流行业使用。

而其他多数人形机器人公司则将目光投向了汽车制造业。

已被现代汽车收购的波士顿动力就表示,电动Atlas的主要目的,是为现代汽车打造下一代自动生产能力。Figure AI的第一个客户是宝马,后者计划在北卡罗纳州的装配线上探索Figure 01机器人的用途,这项计划可能在未来12个月到18个月之间落地。得州的Apptronik公司也与梅赛德斯奔驰达成协议,共同探索人形机器人在生产线上的应用场景。

高盛预计,在基础情况下,人形机器人的全球市场总规模将在2025年、2030年、2035年分别达到15亿美元、120亿美元、380亿美元,出货量则分别2万、25.6万、137.8万台。

尽管前景美好,但目前人形机器人离大规模应用仍然面临很多挑战。

《IEEE综览》认为,目前看来,人形机器人传感器和计算的能力已经足够强大,但将能源转换成机械动能的执行器仍然复杂且价格昂贵,电池也难以满足一个工作排班时长所需的电量。此外,要大规模商业应用人形机器人,还需要建立强劲的供应链体系和服务设施,这些都非一日之功。