招商银行2023年营业收入陷入了14年来首次负增长的境地,净利润也靠减少计提拨备和降本增效获得了个位数增长。今年一季度的营收压力继续增大。

文|每日财报 张恒

3月25日,备受关注的招商银行发布了年报,其成绩差强人意。

作为银行界的优等生,招商银行2023年营业收入陷入了14年来首次负增长的境地,净利润也靠减少计提拨备和降本增效获得了个位数增长。

那么,招商银行营收负增长的趋势会不会持续?利润是否能依靠降本增效和少计提拨备能够继续维持增长?这些都是市场都迫切想了解的关键问题。

我们仔细研究了招商银行的年报,几个关键指标变化或许指示了未来银行的经营质地。

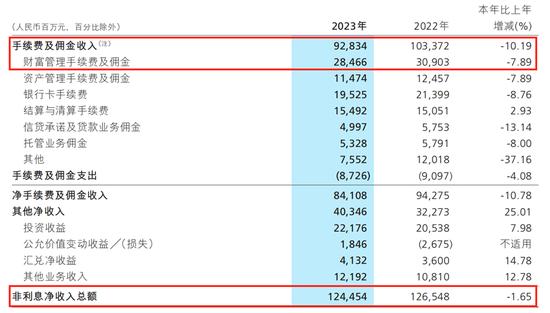

1) 息差收入2146.69亿元,同比减少1.63%,净利差继续走低。

2) 非息收入1244.52亿,同比减少1.65%;其中大财富管理收入452.68亿元,同比下降7.9%。

3) 信用减值损失和其他资产减值损失总计约为414.69亿元,相较于2022年少计提了160.97亿元。

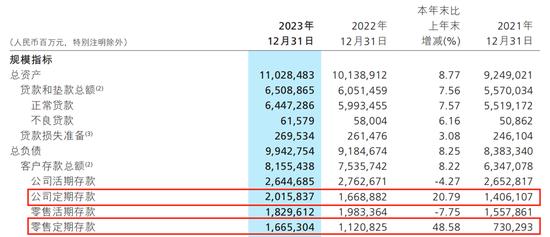

4) 公司定存增速从2020年底的-4.19%,反弹至2023年的20.79%;零售定存的增速,也从2020年底的-0.47%,激增至2023年的48.58%。而截止2023年末,其零售和公司的定期存款达到惊人的3.68万亿,比3年前翻了一倍多。

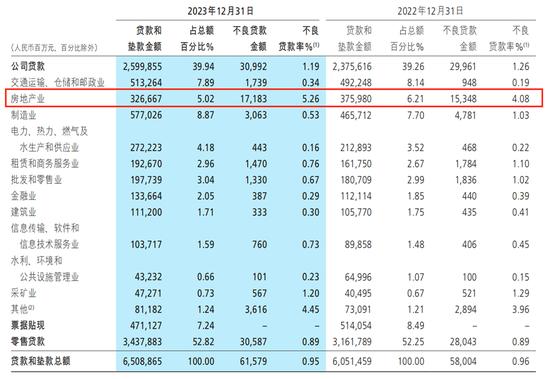

5) 不良率0.95%比上年末的0.96%压降1bp,但房地产行业的不良率出现了反弹,不良贷款率为5.26%,较上年末的4.08%上升118BP。

6) 金葵花高净值客户数464.06户,占招商银行个人总户数的2.35%,存款首次超过 10 万亿元,占比总存款的81.28%。也就是说,2%的人掌握80%的财富。

业绩为何“增利不增收”?

麦肯锡曾指出,经济环境因不确定性而经历重大变革,这对商业银行的经营环境产生了深远影响。在这种背景下,银行“利润增长但收入不增加”的现象正逐渐成为它们必须适应的新常态。

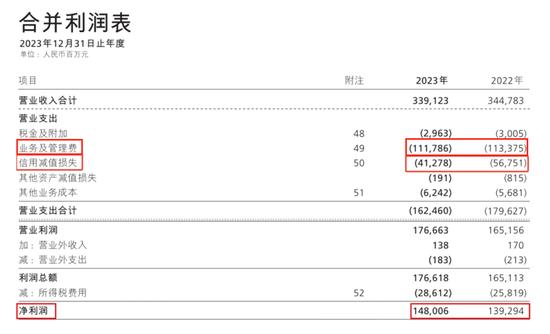

目前招商银行交出的这份“增利不增收”的2023年成绩单,也正是印证了这一观点。财报数据显示,2023年招商银行实现营业收入3391.23亿元,同比减少1.64%;实现归属于股东的净利润1466.02亿元,同比增长6.22%。

如果将去年拆分单个季度来看,招商银行在一季度、三季度、四季度的单季营业收入分别出现1.47%、4.58%、1.38%的同比负增长,也就是说,去年营收“缩水”的情况也早已开始显现,并贯穿至全年。

拆解营收结构,不难发现,其非息收入和净利息收入双双下降,是直接导致营收滑落的主因。数据显示,2023年招商银行非息净收入为1244.54亿元,同比减少1.65%;净利息收入为2146.69亿元,同比减少1.63%。两项收入都同时收跌,这在整个行业内算是很鲜见的。

尤其是以大财富管理为核心的非息业务,一方面去年收入降幅甚至远超过了营业收入1.64%的下降速度,截至2023年末,其大财富管理收入452.68亿元,同比下降7.90%,其中,财富管理手续费和佣金收入下降7.89%。

众所周知,招商银行的财富管理业务作为其零售业务的关键环节,虽然去年下滑趋势也早有预见,但实际下滑的速度与幅度还是超出了市场的普遍预期。

而另一方面,从2021年到2023年,招商银行非息收入占营业收入的比重也在连年下滑,分别为28.51%、27.34%、24.80%。这也显示出,其营业收入6成以上还是得靠利息收入来拉动增长,招商银行实行多年的大财富管理战略成效,显然并不尽如人意,在未来走向银行3.0的路途中也是其必须跨过的一道坎。

在招商银行业绩发布会上,行长王良还向市场吹风,今年一季度银行经营压力进一步加大,去年以来的LPR下调和存量按揭贷款重定价,以及报行合一、代销基金费率等政策将在一季度集中体现,预计一季度营收实现正增长面临很大挑战。招行将广开非息收入渠道、加强负债、运营成本管控等多种方式来对冲影响。

值得注意的是,金融市场持续的非对称性降息,对息差打击很大,这是整个银行业2023年面临的最大挑战。2023年,招商银行净息差为2.15%,同比2022年下降了25BP,环比2023年三季度下降了4BP。虽然净息差的下降趋势有所收窄,但2024年压力依然很大。

但是,在这样的不利情形下,去年招行净利润能够达到1480.06亿元,增加了87亿,净利润率创新高,达到43%。为什么会出现这种割裂现象,《每日财报》分析财报后,认为主要有两点原因。

一是,报告期内大幅少计提了相关减值损失,间接使得净利润增厚。数据显示,2023年招商银行计提的信用减值损失和其他资产减值损失总计约为414.69亿元,相较于2022年少计提了160.97亿元。

二是,得益于降本增效。这一点也在其年报中也有所重点阐述,年报称,2023年招商银行已经采取了多项措施进行成本管控,其一,控制总量,按照量入为出的原则安排费用支出总量;其二,优化结构,通过优化网点设置、精细化管理行政支出等手段压降传统费用,推行绿色低碳运行、提升智能化工具使用占比提高金融科技投入等战略性支出的增长。其三,提高效率,加强对大额费用支出的投入产出监测分析,并持续优化。

降本增效下取得的成效也是非常明显的,财报显示,2023年招商银行业务及管理费用支出同比压降了15.89亿元;成本收入比为32.96%,也反映出其成本控制较好,规模效益得到一定提升。

存贷款规模分化明显,不良率有所压降

资产规模方面,截至2023年末,招商银行总资产达11.03万亿元,较上年末增长8.77%,其中发放贷款和垫款总额6.51万亿元,同比增长7.56%。同期总负债9.94万亿元,较上年末增长8.25%,其中客户存款总额同比增长了8.22%至8.16亿元。

可以明显看到,去年全年招商银行客户存款增速明显远高于贷款增速,两业务缺口相差了1.65万亿元,也直接显示出客户对存款稳定性有着极强刚性需求,而对贷款的需求则大幅走弱。

更重要的是,招商银行的定期存款似乎备受客户青睐,其中,公司定存增速从2020年底的-4.19%,反弹至2023年的20.79%;零售定存的增速,也从2020年底的-0.47%,激增至2023年的48.58%。而截止2023年末,其零售和公司的定期存款达到惊人的3.68万亿,比3年前翻了一倍多。

也因此,招商银行需要为这些巨量定期存款支付高额利息,直接导致全年存款成本急剧抬升。其在年报中也表示,企业资金活化不足,企业结算资金等低成本的对公活期存款增长受限,叠加资本市场扰动下居民投资向定期储蓄转化,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

贷款质量是银行的根基,也是银行股财报分析最重要的部分,面对外部市场压力,如何能在提升贷款的同时又能加强对曝露风险的控制?这无疑是银行经营者的一道必答题。

截至2023年末,招商银行不良余额为615.79亿元,较上年末增加35.75亿元,不良率0.95%比上年末的0.96%压降降了1bp。

然而,不良率下降的背后,却是房地产业出现了明显上升,要知道根据年报披露的数据,其他行业不良率均得到不同程度的压降。2023年,其房地产业不良贷款余额达171.83亿元,较上年末增加18.35亿元;不良贷款率为5.26%,较上年末的4.08%上升118BP。

时间再往回看,招商银行是所有上市银行中最早开始暴露房地产贷款风险的,也是暴露风险力度最大的。虽然其在2023年大力压缩房地产贷款规模和加速暴露房地产风险双管齐下,但从目前情况来看,仍需要花费不少时间来持续化解。

高端客群依旧“给力”,隐藏“私人银行”有何逻辑?

得零售市场者得未来,显然已成为行业共识,这也是招商银行最引以为傲的业务。

2023年,招商银行零售客户达到1.97亿户,增长了7.07%;私人银行(月日均总资产在1000万及以上)客户数增长了10.42%;金葵花(月日均总资产在50万及以上)客户数增长了12.00%。

可见,金葵花客户数增速继续超越零售客户数增速,显示了招商银行零售客户质量的继续提升,高端客群的竞争力依然保持强势。

不仅如此,截至 2023年底,招商银行管理零售客户总资产(AUM)余额达13.32万亿元,如果按照客户存款结构的“二八法则”来计算,其中,金葵花及以上客户资产就占据了10.82 万亿元,比例达到 81.28%,这也是招商银行这一级别客户的总资产首次超过 10 万亿元。

而这些高净值客户数只占招商银行个人总户数的2.35%,仅有464.06户,也难怪让市场为之惊讶。就在其年报披露的第二天,#招行大客户们存了10万亿元#这一话题持续称霸各大网络平台热搜,引得广大网友们热议。

更有意思的一点是,往年招商银行都会在年报中详尽披露私人银行AUM规模、户均AUM相关的最新数据,但2023年年报中并没有进行披露。而截至去年三季度末,其私人银行AUM规模已经超过了4.1万亿了。换言之,在招商银行里月日均总资产在1000万及以上的客户,已经手握超4万亿的资产,贫富差距不可谓不大。

正所谓“谦受益,满招损”,无论是在私人银行AUM规模上,还是在户均规模上,招商银行在银行业中均处于遥遥领先的位置,汇聚了大量的高净值客户群体。也正因此,招商银行未公布2023年这方面数据,也极有可能是有意而为之,目的是降低私人银行的受关注度,以避免市场过多的关注,引起不必要的争议。

总的来看,作为第3家披露年报的全国性银行,招商银行2023年业绩有喜有忧,我们也期望2024年,其能够从优等生行列中更进一步,在不断认识问题,解决问题中朝着既定目标远航,创造下一个“奇迹”,值得长期关注。