25,066吨

2023年12月上海期货交易所镍库存(创下2021年2月以来最高水平)

3%

2023年1月至12月的铜价涨幅

110美元/吨

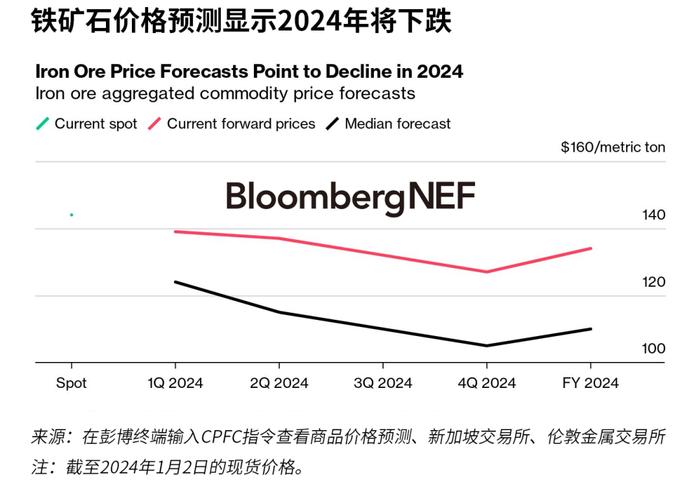

2024年铁矿石价格预测中值

工业金属价格在12月反弹,给2023年收官。就价格走势而言,铜和铝市场可能有上行空间,因为供应中断以及稳定的需求前景会推高价格。与此同时,始于2023年底的铁矿石价格飙升在很大程度上依赖于中国经济复苏,而中国经济正面临着诸多挑战。本期月报探讨了2024年工业金属领域值得关注的主要趋势。

铁矿石和钢铁:

全球钢铁产量将增加并提振铁矿石市场——在连续三年出现同比下降后,中国2023年钢铁产量有望取得首次年度增长。彭博新能源财经预计,由于中国以外地区的需求预测依然乐观,2024年全球产量将进一步增长。

生产成本和利润率:

通胀压力缓解,但不足以限制对成本的影响——由于天然气和电力价格更加稳定,钢铁和铝生产商的成本在2023年出现下降。2024年,铁矿石和氧化铝等原材料价格上涨可能导致利润率下降。

铜:

供应增长将超过转型相关需求的增长——能源转型相关需求在2024年料将达到580万吨,较2023年增长8%。中国2023年铜供应量预计将创下纪录,而随着现有冶炼厂项目爬坡和新资产投运,这一势头将延续至2024年。

铝:

中国供应抵消了欧洲项目重启延迟——2024年,中国国内原铝产量可能达到4,300万吨,接近中国设定的4,500万吨的年供应量上限。中国的巨大产量足以限制欧洲项目重启延迟的影响。

工业金属价格:

铜和铝的价格仍有上行空间;铁矿石处于现货升水状态——根据对2024年商品价格的预测,铜和铝的价格将分别上涨至8,600美元/吨和2,350美元/吨。相比之下,铁矿石处于现货升水状态,价格预计将下跌至110美元/吨。

完整报告全文共14628字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录