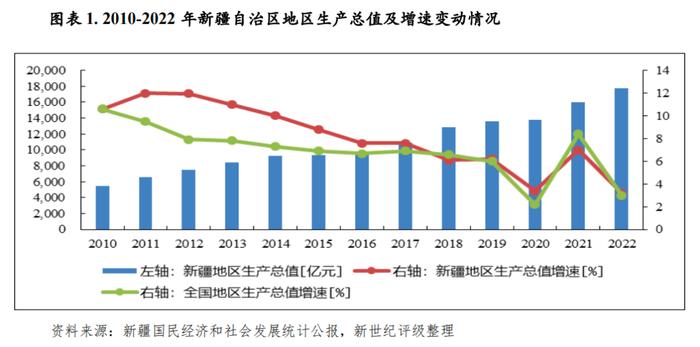

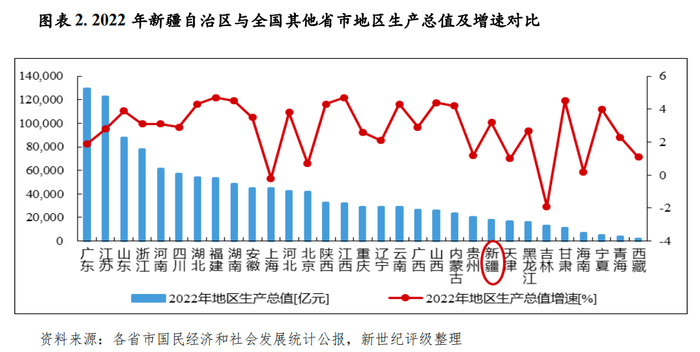

经济实力:作为我国少数民族自治区之一、西北的战略屏障以及丝绸之路经济带核心区,新疆具有特殊且重要的政治及战略地位,且能源矿产及旅游资源富集;近年来,立足资源禀赋和产业基础优势,新疆经济保持发展,但经济总量仍处于相对落后水平。2022年,新疆完成地区生产总值1.77万亿元,在全国31个省市中仍排名第23位;同年,在基础设施补短板力度加大及风光电新能源产业投资持续发力拉动下,新疆固定资产投资保持增长;同时由于海外需求恢复及政策叠加增效,新疆外贸增势强劲,当年投资和进出口总额增速分别为7.6%和51.0%;但新疆旅游业及消费市场再度遭受多重超预期因素的冲击,当年消费同比下降9.6%,较上年大幅回落26.6个百分点,拖累其经济增速较上年下降3.8个百分点至3.2%。同样受此影响,新疆产业结构优化调整步伐总体放缓,但三产仍占据主导地位,且未来随着旅游兴疆战略实施及旅游承载能力的提升,其旅游业发展有望提速;新疆工业发展对资源类产业依赖较大,2022年煤炭等优质产能加快释放带动工业经济稳步增长,且大宗商品价格持续走高,工业企业效益进一步提升,但新兴产业支撑仍有限,转型升级压力尤在。2023年前三季度,由于消费回补及投资增势保持,新疆经济发展稳中有进,当期实现地区生产总值1.36万亿元,同比增长6.1%,增速高于全国0.9个百分点;但资源类产品价格高位回落及外部环境的不确定因素使其经济稳增长仍面临一定挑战。

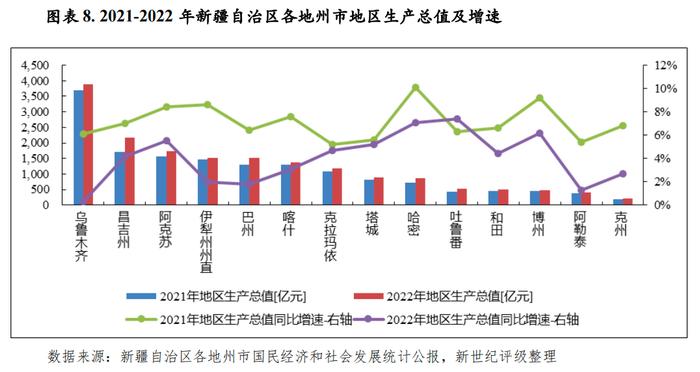

新疆各地州市经济发展水平受资源禀赋及区位条件等影响分化明显,2022年受多重超预期因素对消费、旅游等冲击影响,各地州市经济增速较上年基本均呈现出不同幅度的下滑态势,但由于资源类、化工类行业企业产销两旺及重大能源项目投资拉动,大部分资源类产业依赖度较高的州市经济增速高于全国水平,同时随着新疆一系列促进外贸保稳提质和口岸保通保畅政策措施落地见效,及边境小额贸易需求恢复,各地州市外贸增势强劲,亦对经济增长形成有效拉动。当年以乌鲁木齐市、昌吉州为首的核心区经济仍保持领先地位,其中乌鲁木齐市实现地区生产总值3893.22亿元,占全区地区生产总值的比重为21.94%,但乌鲁木齐市近年经济增长乏力,消费和投资整体表现疲软,当年经济增速以0.3%垫底;昌吉州经济规模首次突破2000亿元,同比增长4.2%。排名第3至6位的阿克苏地区、伊犁州州直、巴州和喀什地区GDP依次降序处于1350-1750亿元区间,其中阿克苏地区近年发展较为亮眼,其经济仍保持较快增速;同处于南疆的巴州和喀什地区经济规模与排名第4位的伊犁州州直差距进一步缩小,区位优势叠加政策支持下喀什综合保税区外贸实现翻倍增长对其经济拉动作用凸显。资源依赖型城市克拉玛依市经济总量亦超过千亿规模,且人均指标仍显著领先于其他各州市;此外,阿勒泰地区和克州经济总量仍分别以399.71亿元和217.12亿元处于全区末两位。2023年上半年度,新疆消费及旅游市场逐步复苏,各地州市经济总量均保持增长,哈密市和吐鲁番市当期以超10%的增速仍领涨全区,乌鲁木齐和阿勒泰地区经济增长仍不理想,两者增速低于2.5%。

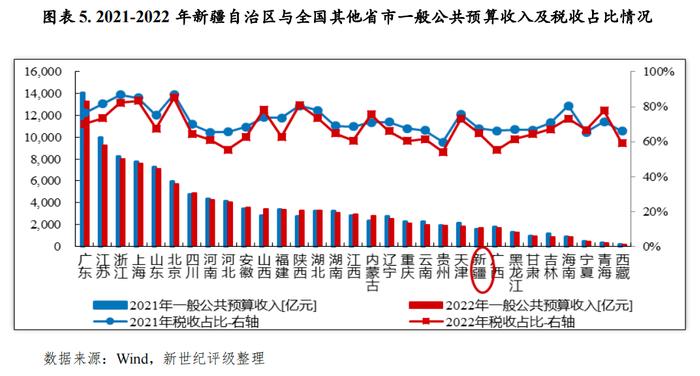

财政实力:2022年,由于煤炭、石油、天然气等资源类产品价格高位运行,资源型企业利润大幅增长带动新疆全区企业所得税、资源税增势显著,抵消了留抵退税带来的增值税减收影响,税收规模基本保持,同时矿产资源专项收入等增加使得非税收入同比增长12.9%,带动一般公共预算收入实现逆势增长,当年全区实现一般公共预算收入1688.00亿元,同比增长4.29%,是全国为数不多的财政收入保持正增长的省份之一;此外,新疆税收比率为64.88%,仍处于较低水平,一般公共预算收入稳定性欠佳;同时,全区财政收支平衡对上级转移支付的依赖度高,当年全区获得一般公共预算补助收入3930.41亿元,一般公共预算收入自给率为29.55%。同年,新疆土地成交明显缩量,政府性基金收入同比下降22.6%至469.29亿元,但由于其对地方财力的贡献相对有限,且在中央财政的持续大力支持下,全区综合财力仍保持增长。2023年1-8月,新疆一般公共预算收入实现两位数较高增速,当期增速以17.5%位居全国前列,但收入稳定性易受资源类产品价格波动及非税持续性等因素影响。

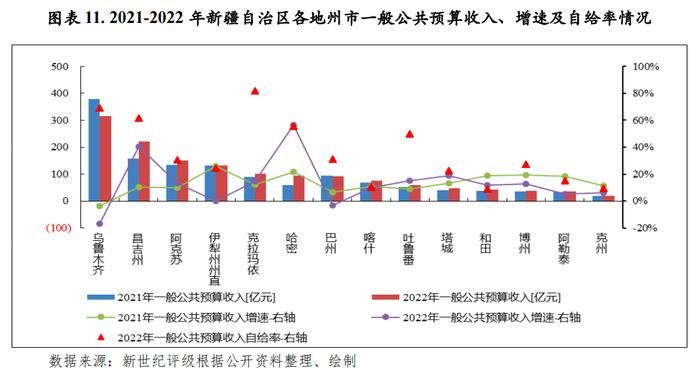

受各地区产业结构及资源分布不同,2022年新疆各州市一般公共预算收入表现差异较大,矿产资源富集的州市当年由于资源类产品价格大幅上涨带动其一般公共预算收入实现逆势较快增长,而服务业占比高的地区财政增收压力较大。2022年,乌鲁木齐市实现一般公共预算收入314.82亿元,由于留抵退税及房地产相关税收减收,一般公共预算收入同比下降16.7%,降幅较上年扩大13个百分点;而由于煤炭价格大幅上涨,煤矿产能居于全疆前列的昌吉州税收增幅显著,当年实现一般公共预算收入222.14亿元,增速以40.7%居于全疆第2位,也使得乌鲁木齐市规模领先优势进一步削弱,两者的收入规模差距已由2019年的336亿元大幅缩至93亿元;阿克苏地区和伊犁州州直收入规模分别以151.32亿元和132.52亿元次之,其中伊犁州州直以旅游业为主的经济遭受冲击较大,财政收入增长主要系非税增加拉动所致;当年克拉玛依市一般公共预算收入亦突破百亿元,降序排第5位;此外,煤炭资源较为丰富的哈密市增速以56.7%领跑全区,收入规模亦赶超喀什和巴州排名上升2位,三者收入规模降序处于70-95亿元区间。当年哈密市税收比率以85.55%居于全区首位,克拉玛依市和阿克苏地区次之,其余大部分地州市该比率仍偏低;此外,新疆各州市财政收支平衡对上级转移支付的依赖度较高,南疆边境地区尤为明显。2023年上半年度,新疆各州市一般公共预算收入均实现正增长,其中塔城地区、哈密市和吐鲁番市增速领先,而昌吉州在上年高增长后表现疲软,以微增长垫底。

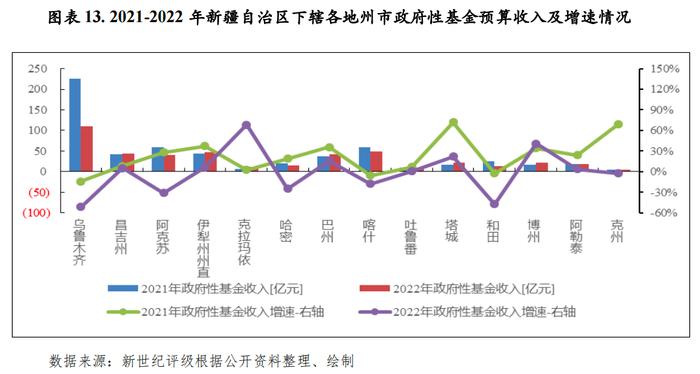

新疆整体地广人稀,土地市场需求不足,各州市政府性基金收入对地方财力的贡献度总体相对较低,且在当前市场环境下,土地市场仍面临一定的下行压力。其中,首府乌鲁木齐市由于当年住宅用地成交明显缩量,使得政府性基金收入同比大幅下降51.28%至109.54亿元;喀什地区、伊犁州州直、昌吉州、巴州和阿克苏地区政府性基金收入规模次之,降序处于40-50亿元区间,其中对财力贡献度相对较高的喀什地区政府性基金收入亦同比下降17.71%;其余各州市政府性基金预算收入均不足30亿元。

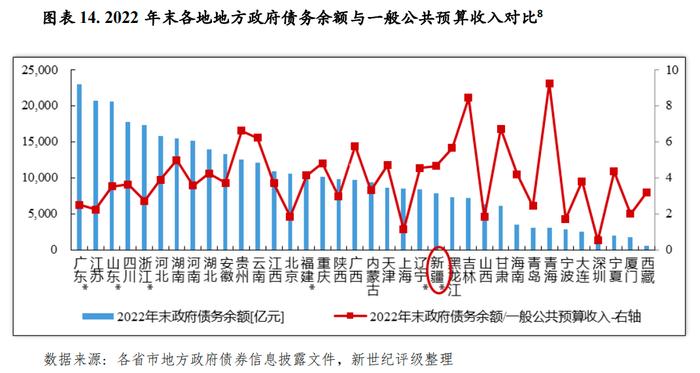

债务状况:2022年末,新疆政府债务规模保持两位数增速,全区政府债务余额(不含兵团)较上年末增长18.49%至7852.66亿元,仍位列全国36个省(区、直辖市、计划单列市)降序排列第23位,低于当年全区政府债务限额583.20亿元,新增债务严格执行限额管理。地方政府债券发行方面,截至2022年末,新疆地方政府债券存量余额为7779.85亿元(不含兵团);2023年前三季度,新疆发行地方政府债券1356.02亿元,兵团自行发行地方政府债券140.00亿元。以地方政府债务余额与一般公共预算收入规模相对比,受限于其自身财力,2022年末新疆地方政府债务余额是其当年一般公共预算收入的4.65倍,该指标在全国各省市中降序排列较上年下降1位至第11位,但仍处于相对偏高水平。随着政府债务规模的持续快速增长而财政增收面临压力,新疆政府债务负担有所加重;但得益于经济增长预期、大额稳定的中央转移性支付及不断完善的政府债务管理机制等,新疆政府债务风险总体可控。

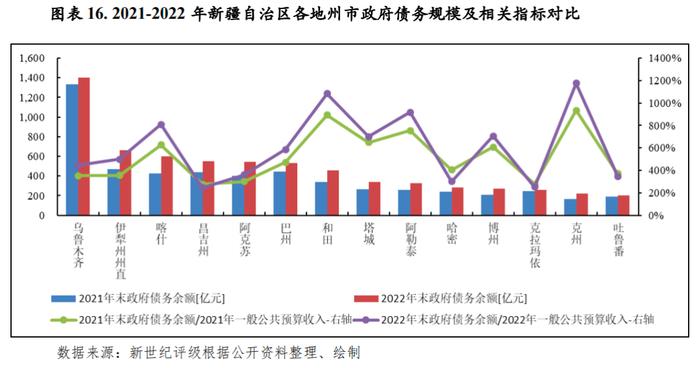

从各地州市债务情况看,2022年乌鲁木齐、克拉玛依和吐鲁番债务增速相对较缓,其余各地州市政府债务增速均超20%,喀什和伊犁州州直债务增速尤为突出(超40%)。以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,受限于其财力,经济实力最弱的克州和同处于南疆的和田地区政府债务余额甚至超过其一般公共预算收入的10倍;此外,阿勒泰、喀什、博州和塔城政府债务压力亦相对较重,该比率均超700%;与地方财力相比,昌吉州和克拉玛依市现阶段政府债务负担尚可。存量城投债券方面,新疆城投债发行活跃度相对较低,2022年以来新疆城投债发行规模仍处于全国中下游水平,财政实力排名靠前的乌鲁木齐市、伊犁州州直和阿克苏地区存量城投企业债券余额居于前3位;兵团存量企业债券规模有所下降,新疆区本级、和田地区、喀什地区和吐鲁番市城投债已全部偿还,2023年9月末无存量城投债,克州仍无已发债城投企业。对比一般公共预算收入,乌鲁木齐市、博州和兵团有存续债券的城投企业带息债务负担较重,伊犁州州直平台带息债务负担次之。

一、新疆自治区经济与财政实力分析

(一)新疆自治区经济实力分析

作为我国少数民族自治区之一、西北的战略屏障以及丝绸之路经济带核心区,新疆具有特殊且重要的政治及战略地位,且能源矿产及旅游资源富集;近年来,立足资源禀赋和产业基础优势,新疆经济保持发展,但经济总量仍处于相对落后水平。2022年,在基础设施补短板力度加大及风光电新能源产业投资持续发力拉动下,新疆固定资产投资保持增长;同时由于需求恢复及政策叠加增效,新疆外贸增势强劲,但当年新疆旅游业及消费市场再度遭受多重超预期因素的冲击,拖累其经济增速有所下降。同样受此影响,新疆产业结构优化调整步伐总体放缓,但三产仍占据主导地位,且未来随着旅游兴疆战略实施及旅游承载能力的提升,其旅游业发展有望提速;新疆工业发展对资源类产业依赖较大,2022年新疆煤炭等优质产能加快释放带动工业经济稳步增长,且大宗商品价格持续走高,工业企业效益进一步提升,但新兴产业支撑仍有限,转型升级压力尤在。2023年前三季度,由于消费回补及投资增势保持,新疆经济发展稳中有进,但资源类产品价格高位回落及外部环境的不确定因素使其经济稳增长仍面临一定挑战。

新疆自治区位于我国西北边陲,地处亚欧大陆腹地,国内与西藏、青海、甘肃等省区相邻,周边与蒙古、俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、巴基斯坦、印度、阿富汗8国接壤,是新亚欧大陆桥的必经之地、丝绸之路经济带核心区、西部大开发重点地区及向西开放桥头堡,区域战略地位重要。全区总面积166.49万平方公里,约占我国陆地总面积的六分之一,系我国陆地面积最大、交界邻国最多、陆地国界线最长的省级行政区。截至2022年末全区常住人口2587万人,常住人口城镇化率为57.89%。从人口增长情况看,新疆七普常住人口较第六次全国人口普查增长18.52%,年平均增长率为1.71%,分别较全国平均水平高出13.14个百分点和1.18个百分点。此外,作为我国五个少数民族自治区之一,新疆维吾尔、哈萨克、蒙古及回族等少数民族人口占比约达六成,区域政治地位重要。

新疆地域辽阔,旅游、能源及矿产资源丰富,且土地、电力、劳动力等方面具有低成本优势,资源转化空间仍较大;同时,基于特殊的政治及战略地位,新疆可持续获得国家的大力支持。但由于地处不稳定因素较多的边疆地区,新疆始终面临“稳定”和“发展”双重挑战;为加快新疆发展、维护新疆稳定,2010年新一轮全国对口援疆工作开展,截至目前已召开九次工作会议,并陆续出台了差别化产业经济政策,建设喀什、霍尔果斯特殊经济开发区,建设丝绸之路经济带核心区等推动当地经济发展、促进就业的重大政策,为新疆经济发展提供了良好的政策支撑。近年来,在维护社会稳定和长治久安的治疆总目标下,新疆经济保持发展,但由于全区经济基础较为薄弱,经济总量在全国仍处于落后水平。2022年,新疆完成地区生产总值1.77万亿元,在全国31个省市中仍排名第23位;由于宏观经济下行压力加大及多重超预期因素影响,当年新疆经济增长再度承压,增速较上年下降3.8个百分点至3.2%,略高于全国增速0.2个百分点。同年,全疆人均地区生产总值为6.86万元,为同期全国水平的0.80倍。

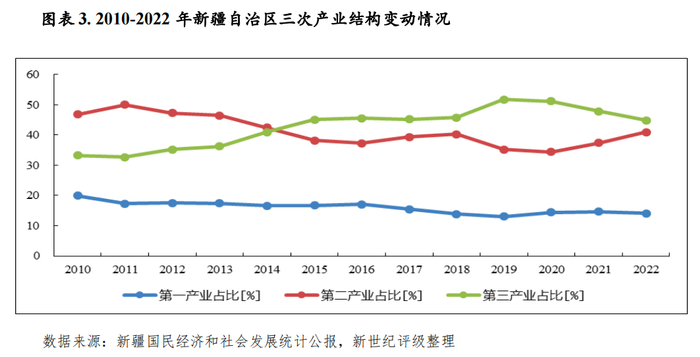

从三次产业结构看,十三五以来新疆加快推进产业转型,深入实施旅游兴疆战略,其经济增长模式已从依靠工业带动转变为第二、三产业双核驱动,但近年由于超预期因素对旅游业及交通运输业等冲击较大,新疆产业结构优化调整步伐总体放缓,三次产业结构占比已从2020年的14.4:34.4:51.2调整为14.1:41.0:44.9,服务业占比持续下滑,但仍保持主导地位。同年,全区实现第一产业增加值2509.27亿元,同比增长5.3%,其以粮、棉、果、畜为代表的特色农业发展较好,其中新疆作为全国优质商品棉基地,棉花总产量在全国占比超过90%;第二产业和第三产业增加值分别为7271.08亿元和7960.99亿元,同比分别增长4.8%和1.5%,增速较上年分别下降1.9个百分点和5.4个百分点。

第三产业方面,信息、金融、电商和旅游为代表的现代服务业是第三产业发展的重要支撑。新疆境内拥有喀纳斯、吐鲁番葡萄沟、可可托海、喀什泽普金胡杨景区、天山天池及大峡谷等诸多自然景观,以及交河故城、楼兰古城遗址、克孜尔千佛洞等人文景观;目前新疆共有世界文化遗产地6处,A级旅游景区668家,其中5A级景区17家,位列西北第一、跻身全国前列。近年来,新疆依托其境内丰富的旅游资源,加快推动旅游产业布局、提升旅游承载能力,同时2020年来出境游的受限为新疆旅游业发展带来了机遇,但不可抗因素也对短期内旅游业增长造成一定冲击,2022年全区接待国内游客1.22亿人次,同比下降35.8%;实现国内旅游收入907.57亿元,同比大幅下降35.9%。但长期来看,随着旅游兴疆战略实施及交通基础设施的逐步完善,新疆旅游业发展有望继续提速。

工业经济方面,新疆矿产种类全、储量大,能源资源丰富,开发前景较为广阔。目前全区已探明矿产种类达153种,约占全国已发现矿种的88%左右,其中11种矿产储量居全国首位,居前五位的有52种,石油、煤炭、天然气预测资源量分别占全国陆上资源量的22%、28%和40%;工业硅、多晶硅产量位居全国首位,以准东、哈密为重点的现代煤化工产业发展集聚区初步形成;依托资源禀赋,新疆支柱产业以资源类产业为主,目前已拥有新疆有色、新疆能源、中泰化学、新疆投资等具有较强竞争力的能源类行业企业。2022年,新疆立足资源禀赋和产业基础优势,工业生产保持较快增长,为稳定经济大盘提供了有力支撑,全区规模以上工业增加值同比增长7.1%,高于全国3.5个百分点;采矿业、制造业和电力、热力及水生产供应业三大门类分别同比增长12.7%、2.9%和9.9%,其中为落实国家能源保供安排部署,新疆加快释放煤炭等优质产能,持续加大“疆煤外运”、“疆电外送”力度,当年煤炭开采和洗选业大幅增长30.9%。此外,受大宗商品价格继续走高影响,工业企业效益亦进一步提升,全年规模以上工业企业实现利润2462.30亿元,同比增长31.3%,其中采矿业利润同比大幅增长111.1%,电力、热力、燃气及水生产和供应业同比增长22.8%。同年,工业生产者出厂价格(PPI)同比上涨12.3%,其中石油相关行业上涨28.5%,煤炭相关行业上涨27.5%。此外,近年来全区着力推进新型工业化、区域产业结构优化升级,积极培育发展战略性新兴产业、发展农产品精深加工业,但目前整体占规模以上工业增加值的比重仍较低,难以对全区经济形成有效支撑;新疆工业经济发展仍面临产业结构偏重、产业链条短,以及经济发展质量和效益不高等问题,转型升级压力犹在。

从经济增长动力来看,2022年随着交通、水利、能源等重大基础设施项目建设推进,新疆固定资产投资保持增长,但增速较上年有所下降,全年全区固定资产投资总额(不含农户)同比增长7.6%,较上年回落7.4个百分点,高于同口径全国2.5个百分点,其中第一、二、三产业投资同比增速分别为-8.8%、37.9%和-7.2%,三产投资占比52.3%。从具体投资领域来看,基础设施投资补短板力度加大,当年基础设施投资同比增长18.6%,较上年上升11.2个百分点,占全区投资比重达39.6%;风光电新能源产业投资持续发力带动工业投资明显加快,全区工业投资同比增长37.8%,增速较上年提高26.6个百分点,占全区投资比重达42.2%,其中风力和光伏发电施工项目投资增长3.8倍,拉动全区投资增长7.1个百分点。2022年新疆完成房地产开发投资1158.86亿元,同比下降22.8%,其中住宅投资828.31亿元,下降22.4%,商品房销售面积和商品房销售额分别同比下降36.8%和35.8%;年末商品房待售面积1603.77万平方米,较上年末增加156.35万平方米。消费方面,超预期因素使得消费市场再度遭受重创,全年全区实现社会消费品零售总额3240.48亿元,同比下降9.6%,增速较上年回落26.6个百分点。对外经济方面,新疆依托“五口通八国、一路连欧亚”的区位优势,对外贸易国家和地区以哈萨克斯坦、吉尔吉斯斯坦和俄罗斯等周边邻国为主,边境小额贸易占据绝对主导,且以民营外贸企业为主。2022年,新疆外贸实现快速增长,全年全区实现货物进出口总额366.84亿美元,同比增长51.0%,增速较上年上升37.3个百分点,一方面系当年国际海运和航空运力缩减,陆路口岸成为稳外贸重要的运输通道,使得边境小额贸易快速恢复,2022年新疆始发中欧班列1440列,同比增长21.5%,创历史新高;另一方面新疆加快跨境电子商务综合试验区建设,喀什地区、阿拉山口市、伊犁州获批设立跨境电商综合试验区,使得跨境电商贸易额实现倍数增长,同时在一系列稳外贸稳外资政策措施综合影响下,新疆外贸增势强劲。其中,实现贸易出口额311.10亿美元,同比增长57.9%;实现贸易顺差255.36亿美元,较上年增加104.11亿美元。总体来看,新疆对外贸易表现出了强劲的增长态势,且随着2023年11月新疆自贸试验区挂牌成立,良好的政策预期下整体外贸发展环境向好,但新疆外向型加工制造业仍欠发达,加工贸易占比较低,“互联网+贸易”的新模式也使其地缘优势有所弱化,后续外贸增长持续性受外需及相关政策落实成效影响较大。

2023年前三季度,新疆经济运行总体呈现出稳中有进态势,当期实现地区生产总值1.36万亿元,同比增长6.1%,增速高于全国0.9个百分点;其中第二产业增加值和第三产业增加值分别同比增长6.0%和6.1%。同期,全区固定资产投资总额(不含农户)同比增长9.1%,其中基础设施和工业投资仍增长强劲,分别同比增长24.0%和30.6%,风力光伏发电项目投资继续呈倍数增长,同比增长1.6倍。此外,由于自治区及时出台一系列扩消费稳增长政策措施,促进消费回补,同时旅游业复苏带动全区消费市场明显回暖,2023年前三季度新疆实现社会消费品零售总额2763.56亿元,同比增长12.9%,增速高于全国6.1个百分点。总体来看,新疆工业经济发展对资源类产业依赖较大,易受行业供需及产业发展情况影响,同时作为交界邻国最多的边境地区,外部环境的不确定因素也会对其经济稳增长造成一定挑战。

“十四五”期间,新疆将坚持稳粮、优棉、强果、兴畜、促特色,推动农业由增产导向转向提质导向,加快构建现代农业产业体系、生产体系、经营体系。工业方面,将落实国家能源发展战略,围绕国家“三基地一通道”定位,建设国家大型油气生产加工和储备基地、国家大型煤炭煤电煤化工基地、国家新能源基地、建设国家能源资源陆上大通道;推动化工、纺织、有色、钢铁、建材等传统产业工艺改进、提质增效,促进传统产业高端化、智能化、绿色化。此外,依托于国家优惠政策,做大做强服装服饰、农副产品加工、电子产品组装等劳动密集型产业,增强产业集聚效益。服务业方面,将大力实施旅游兴疆战略,制定实施旅游兴疆规划(2021-2030年),优化旅游产业布局,打造“新疆是个好地方”文旅融合品牌,继续推动旅游业高质量发展。

(二)新疆自治区财政实力分析

2022年,由于煤炭、石油、天然气等资源类产品价格高位运行,资源型企业利润大幅增长带动新疆全区企业所得税、资源税增势显著,抵消了留抵退税带来的增值税减收影响,税收规模基本保持,同时矿产资源专项收入等增加使得非税收入实现增长,带动一般公共预算收入实现逆势增长,成为当年全国为数不多的财政收入保持正增长的省份之一;此外,新疆税收比率仍处于较低水平,一般公共预算收入稳定性欠佳;同时,全区财政收支平衡对上级转移支付的依赖度高,是其财力的重要支撑。同年,新疆土地成交明显缩量,政府性基金收入大幅下滑,但由于其对地方财力的贡献相对有限,且在中央财政的持续大力支持下,全区综合财力仍保持增长。2023年1-8月,新疆一般公共预算收入实现两位数较高增速,位居全国前列,但收入稳定性易受资源类产品价格波动及非税持续性等因素影响。

新疆财政收入以一般公共预算及其补助收入为主,政府性基金收入对地方财力的贡献度相对有限。得益于中央财政的持续大力支持,2022年新疆财政实力进一步增强,全年全区完成财政收入合计[1]6101.67亿元,同比增长4.97%[2],增量主要来源于上级补助收入;其中一般公共预算收入占比仍较低,仅为27.66%;但受益于中央政府对于新疆的财政补助支持较为稳定,其财政收入稳定性尚可,2022年上级补助收入对全区财政收入的贡献度达64.64%。

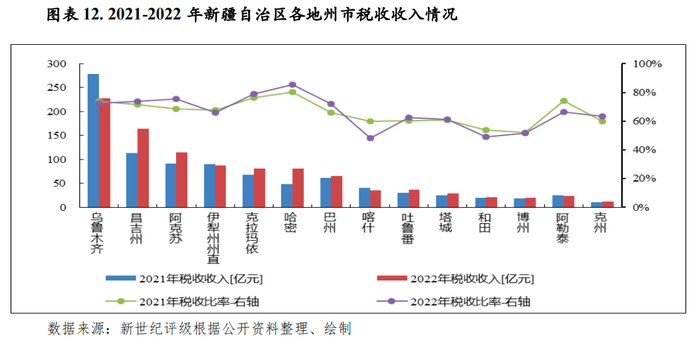

与经济发展水平相适应,新疆一般公共预算收入规模在全国处于相对较低水平,2022年全区完成一般公共预算收入1688.00亿元,同比增长4.29%,增量主要来源于非税收入,收入规模在全国31个省市中排名较上年上升一位至第23位。同年,受留抵退税等因素影响,全区增值税收入同比下降11.5%,但由于煤炭、石油、天然气等资源类大宗商品价格高位运行,资源型企业利润大幅增长带动全区企业所得税、资源税增势显著,当年企业所得税和资源税分别同比增长18.2%和81.4%;上述因素综合影响下,2022年新疆实现税收收入1095.10亿元,较上年略增0.17%,增速高于全国3.67个百分点。此外,依托于区域资源禀赋,新疆矿产资源相关专项收入、国有资源有偿使用收入等非税收入规模较大,一般公共预算收入中税收占比相对较低,2022年税收比率为64.88%,较上年下降2.66个百分点,主要系当年新疆通过多渠道盘活资源资产,使得非税收入同比增长12.9%所致,一般公共预算收入稳定性仍偏弱;但由于全国各省市税收收入普遍下降,使得新疆税收比率在全国31个省市中排名再上升4位至第17位。从税收构成看,目前增值税、企业所得税、资源税、个人所得税和城市维护建设税为新疆前五大税种,2022年上述税种分别实现收入377.36亿元、188.02亿元、174.78亿元、65.88亿元和59.33亿元,合计占全区税收收入的79.0%;房产税、城镇土地使用税、土地增值税和契税等涉房涉土类税收合计159.59亿元,受整体市场环境影响较上年下降23.19%。

2022年,新疆完成一般公共预算支出5712.04亿元,同比增长6.2%,增量支出主要用于公路基础设施建设、公路还贷和棚户区、老旧小区改造支出等;当年由于棉花市场价格较高,未安排棉花目标价格补贴支出使得农林水支出进一步下降4.8%至808.5亿元。其中,刚性支出3151.27亿元,较上年增长6.0%,占一般公共预算支出的比重为55.2%,与上年基本持平。新疆一般公共预算收支平衡能力偏弱,财政平衡对上级补助的依赖度较高,2022年新疆一般公共预算自给率为29.55%,较上年下降0.55个百分点;当年全区获得一般公共预算补助收入3930.41亿元,同比增长10.6%。

政府性基金预算方面,新疆政府性基金收入规模相对较小,对全区财力的贡献度较为有限;2022年,新疆住宅用地成交量大幅下滑,根据中指数据,当年实现土地成交总价304.20亿元,较上年下降31.33%;受此影响,当年全区完成政府性基金预算收入469.29亿元,同比下降22.6%,其中国有土地使用权出让收入同比下降30.61%至347.24亿元;同期,新疆政府性基金预算支出为1431.20亿元,同比增长17.5%,政府性基金预算收支平衡能力仍弱。

根据新疆财政厅披露的月度预算执行情况,2023年1-8月,新疆累计完成一般公共预算收入1436.8亿元,同比增长17.5%,增速位居全国前列;其中税收收入同比增长12.2%,当期税收比率为64.2%。同期,各部门继续加大资源资产盘活力度,非税收入同比大幅增长28.3%。2023年1-8月,新疆完成一般公共预算支出4130.9亿元,同比增长7.9%,一般公共预算自给率34.78%,高于2022年全年水平5.23个百分点。

二、下辖各州市(地区)经济与财政实力分

新疆下辖乌鲁木齐、克拉玛依、吐鲁番、哈密4个地级市,昌吉回族自治州(以下简称“昌吉州”)、伊犁哈萨克自治州(以下简称“伊犁州”)、博尔塔拉蒙古自治州(以下简称“博州”)、巴音郭楞蒙古自治州(以下简称“巴州”)、克孜勒苏柯尔克孜自治州(以下简称“克州”)5个自治州,阿克苏地区、喀什地区、和田地区、塔城地区和阿勒泰地区5个地区,共14个地级行政单位[4]。新疆地貌“三山夹两盆”,北面为阿尔泰山,南面是昆仑山,天山横亘中部,将新疆分为南北两部分,惯称天山以南为南疆,主要包括巴州、阿克苏地区、和田地区、喀什地区和克州,另外也将天山东段的哈密市和吐鲁番市惯称为东疆。

新疆生产建设兵团(以下简称“兵团”)是自治区的重要组成部分,承担着国家赋予的屯垦戍边职责,实行党政军企合一的特殊管理体制,接受中央政府和新疆自治区双重领导,是在国家实行计划单列的特殊社会组织。新疆建设兵团共有14个师,区域分布遍及新疆全境,目前除第十一师和第十二师外,其余12个师均已实施“师市合一”管理体制[5]。产业方面,兵团已逐步形成了机械化、集约化、大规模现代化农业体系以及以轻工、纺织、食品、制革为主,兼有煤炭、建材、化工、电力、机械制造等门类的工业体系。2022年兵团实现地区生产总值3500.71亿元,同比增长3.0%。财政体制方面,近年来,兵团积极探索完善财政体制改革,完成由农垦企业财务管理向现代财政管理的转变,根据2022年3月发布的《兵团预算管理实施办法》,兵团作为中央预算单位,参照地方编制预决算报送财政部,按程序报全国人大批准后,由财政部批复兵团;兵团设立兵团、师市、大型团场(镇)三级预算。此外,为落实中央关于深化兵团财税体制改革部署,兵团从2022年1月开始分设国库,兵团税收不再缴入自治区本级国库。2022年兵团财政数据尚未披露,2021年及2022年上半年兵团分别实现一般公共预算收入186.47亿元和107.75亿元,分别同比增长21.7%和24.1%,保持较快增长;兵团肩负着维护新疆社会稳定和长治久安的战略责任,可持续获得中央大力支持,2022年获得中央一般公共预算转移支付1095.53亿元。

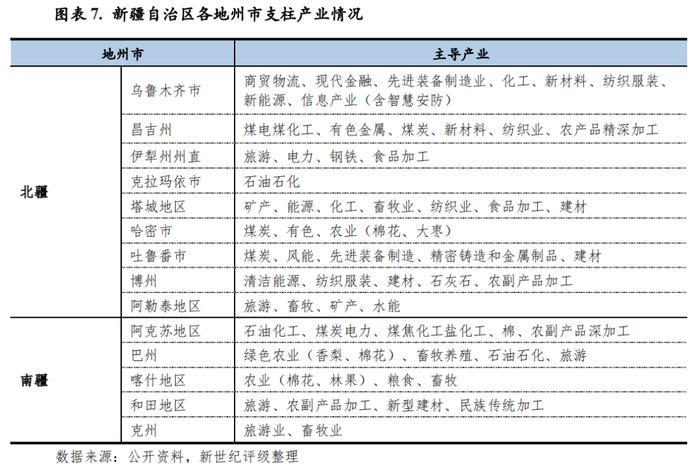

根据《新疆新型城镇化规划(2021—2035)》,在加快推进天山北坡城市群建设的基础上,统筹南北疆协调发展、兵地一体发展,着力打造“一圈一带一群”的城市发展格局。“一圈”即培育乌鲁木齐都市圈,以乌鲁木齐为中心,加快构建一小时交通网络,辐射带动昌吉州其他县市、石河子、克拉玛依、吐鲁番、哈密等城市发展,推进乌昌石经济一体化发展。“一带”即构建北疆城市带,以伊宁市为区域中心,创新区域城市合作体制机制,推进奎屯、霍尔果斯、塔城、阿勒泰、博乐、阿拉山口、可克达拉、双河、胡杨河、白杨、北屯等北疆城市加快建设,不断增强城市发展的协同性、联动性、整体性。“一群”即打造南疆城市群,以喀什市为区域中心,因地制宜推进喀什、阿图什、阿克苏、库尔勒、和田、阿拉尔、图木舒克、铁门关等南疆城市发展,培育发展各具特色的城市产业体系,提高人口和经济承载能力,辐射带动南疆加快发展。产业布局方面,积极打造乌鲁木齐、昌吉、石河子高新技术产业集聚区,重点布局先进制造业、高新技术产业、战略性新兴产业、电子产品制造业、软件和信息技术服务产业、节能绿色环保产业;同时推进准东、哈密、吐鲁番能源化工产业集聚区,奎屯、独山子、乌苏、克拉玛依石油化工和装备制造产业集聚区,伊犁、博州、塔城、阿勒泰农副产品加工和外向型产业集聚区,库尔勒、库车、阿克苏化工纺织产业集聚区,以及和田、喀什、克州劳动密集型产业和外向型产业集聚区建设。新疆各地州市目前主导产业及特色产业如下图所示。

2023年11月1日,中国第22个自贸试验区——新疆自贸试验区挂牌成立,成为我国在西北沿边地区设立的首个自贸试验区。自贸试验区的实施范围179.66平方公里,涵盖三个片区:乌鲁木齐片区134.6平方公里(含兵团十二师30.8平方公里;含乌鲁木齐综合保税区2.41平方公里),喀什片区28.48平方公里(含兵团三师3.81平方公里;含喀什综合保税区3.56平方公里),霍尔果斯片区16.58平方公里(含兵团四师1.95平方公里;含霍尔果斯综合保税区3.61平方公里)。其中乌鲁木齐片区依托陆港空港联动发展区位优势,加强陆港型国家物流枢纽建设,重点发展国际贸易、现代物流、先进制造业、纺织服装业及生物医药、新能源、新材料、软件和信息技术服务等新兴产业,积极发展科技教育、文化创意、金融创新、会展经济等现代服务业,打造与中亚等周边国家交流合作的重要平台;喀什片区依托国际贸易物流通道优势,做大做强外向型经济,重点发展农副产品精深加工、纺织服装制造、电子产品组装等劳动密集型产业,大力推动进口资源落地加工,积极培育国际物流、跨境电商等现代服务业,打造联通中亚、南亚等市场的商品加工集散基地;霍尔果斯片区依托跨境合作及陆上边境口岸型国家物流枢纽等优势,重点发展跨境物流、跨境旅游、金融服务、展览展示等现代服务业,做大做强特色医药、电子信息、新材料等产业,打造跨境经贸投资合作新样板。

(一)下辖各州市(地区)经济实力分析

新疆各地州市经济发展水平受资源禀赋及区位条件等影响分化明显,2022年受多重超预期因素对消费、旅游等冲击影响,各地州市经济增速较上年基本均呈现出不同幅度的下滑态势,但由于重大能源项目投资及外贸强劲增长拉动,大部分州市经济增速高于全国水平。当年以乌鲁木齐市、昌吉州为首的核心区经济仍保持领先地位,但乌鲁木齐市近年经济增长乏力,消费和投资整体表现疲软,当年经济增速垫底;经济规模次之的阿克苏地区近年发展较为亮眼,其经济仍保持较快增速;同处于南疆的巴州和喀什地区经济规模与排名第4位的伊犁州州直差距进一步缩小,区位优势叠加政策支持下喀什综合保税区外贸高增长对其经济拉动作用凸显;资源依赖型城市克拉玛依市经济总量亦超过千亿规模,且人均指标仍显著领先于其他各州市;此外,阿勒泰地区和克州经济总量仍降序处于全区末两位。2023年上半年度,新疆消费及旅游市场逐步复苏,各地州市经济总量均保持增长,哈密市和吐鲁番市当期增速仍领涨全区,乌鲁木齐和阿勒泰地区经济增长仍不理想。

从区域经济发展水平看,新疆各地州市资源禀赋、自然环境、区位条件、发展战略导向等不同,区域经济发展水平呈明显分化格局,地区经济发展不均衡现象较为突出。首府乌鲁木齐市作为新疆的政治、经济、文化、科教和交通中心,其经济规模领先于其他各地州市;同时,以其为中心的北疆地区经济发展水平整体相对较强;而南疆地区大多为边境、荒漠地区,距离经济核心区较远,受制于交通及自然条件发展相对落后。但近年来在稳定并发展南疆的中央政策基调下,国家出台了一系列支持南疆四地州(喀什、和田、阿克苏和克州)发展的优惠政策,包括自治区财力分配、重大基础设施建设配套资金安排和重大民生项目投入向南疆倾斜等,使得新疆南北差距逐步缩小,除克州和和田地区外,阿克苏地区、巴州和喀什地区经济总量均已处于全区中上游水平。

从各地州市经济规模来看,2022年经济增速最高的吐鲁番市经济规模超过和田和博州在全区排序较上年上升2位至第10位,其余各州市经济总量排序较上年变化不大。整体来看,以乌鲁木齐市、昌吉州为首的核心区经济领先地位仍稳固,2022年首府乌鲁木齐实现地区生产总值3893.22亿元,占全区地区生产总值的比重为21.94%;当年昌吉州经济规模首次突破2000亿元。排名第3至6位的阿克苏地区、伊犁州州直、巴州和喀什地区GDP依次降序处于1350-1750亿元区间,其中阿克苏地区近年发展较为亮眼,其经济增速持续处于全区前列;巴州作为全国区域面积最大的地级行政单位,石油等自然资源储量丰富,是通往南疆的重要通道,在新疆具有独特的战略地位和区位优势,当年经济总量以略超1500亿元的规模接近于排名第4位的伊犁州州直。同年,经济规模超千亿的州市还有资源依赖型城市克拉玛依市,居全区第7位;塔城地区和哈密市经济总量较为接近,降序处于870亿元上下;吐鲁番市、和田地区和博州经济总量相对较小,依次降序处于480-530亿元区间;阿勒泰地区和位于南疆区域的克州经济总量仍分别以399.71亿元和217.12亿元位列全区末两位。

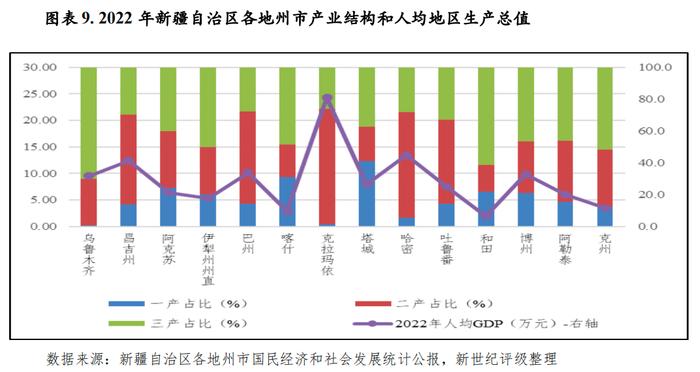

从三次产业结构看,新疆各地州市产业结构区域差异较大,克拉玛依市、哈密市和巴州依赖油田、煤炭等资源,第二产业占比分别以72.2%、66.5%和58.1%居前,2022年以来由于煤炭价格大幅上涨,且在能源保供战略部署下,州内拥有全国最大的整装煤田—准东煤田的昌吉州二产占比上升6.2个百分点至56.6%;吐鲁番市托克逊黑山露天煤矿列入国家保供名单,当年煤炭等产业增长带动其二产占比亦超过50%。乌鲁木齐市、和田地区、克州和伊犁州州直以第三产业为主,占比分别为70.1%、61.5%、51.9%和50.0%;喀什地区、博州和阿勒泰地区第三产业占比亦接近50%;此外,塔城地区产业结构层次相对偏低,第一产业占比达41.1%,而工业经济基础较为薄弱,第二产业占比与和田、喀什地区以20%左右垫底;喀什地区和阿克苏农业经济占比亦相对较高,分别为30.9%和24.3%。总体看,2022年以来各州市加大煤炭等产能释放,资源类、化工类行业企业产销两旺,各地州市工业生产整体保持快速增长势头;此外,外部环境持续对旅游业及交通运输等服务业产生冲击,综合影响下,2022年各州市第三产业占比均呈进一步下滑态势。

从经济增速来看,2022年受多重超预期因素对消费、旅游等冲击影响,各地州市经济增速较上年基本均呈现出不同幅度的下滑态势,但由于资源类产品价格高位运行及投资拉动,大部分资源类产业依赖度较高的州市经济增速高于全国水平。其中,吐鲁番市在煤炭产业增长及重大能源项目投资拉动下,其经济增速以7.4%居于首位,也是当年经济增速唯一保持上升的州市;哈密市继上年领涨全区后仍保持较快增速(7.1%),其以采矿业、制造业等为主的重工业保持较快增长;博州、阿克苏地区和塔城地区当年经济增速均超5%降序次之。乌鲁木齐市近年经济增长乏力,消费和投资整体表现疲软,当年经济增速以0.3%垫底;旅游经济依赖度较高的阿勒泰地区、伊犁州州直及近年经济增长缓慢的巴州经济增速均不高于2%,其中伊犁州州直和乌鲁木齐也是当年增速降幅最大的两个州市;经济体量最小的克州和农业经济占比较高的喀什地区经济增速亦相对较低,处于3%上下。

从人均指标[6]来看,2022年,新疆人均地区生产总值为6.86万元,下辖各地州市中克拉玛依市人均地区生产总值仍以24.31万元显著领先于其他各地州市,克拉玛依市为资源依赖型城市,区域面积及人口数量均较小,但经济总量位于全区中游水平,人均指标表现较好;石油、煤炭资源丰富的哈密市、昌吉州和巴州以10-14万元降序次之;博州亦接近10万元,乌鲁木齐市近年经济增长压力较大,当年人均地区生产总值由2020年第2位降至全区第6位,为9.55万元。经济总量处于末位的克州以及农业人口较多、城镇化水平较低的喀什地区、和田地区人均指标仍处于全区末三位,且三者同处于南疆边境地区,分别为3.48万元、2.87万元和1.96万元;此外,其余各地州市人均地区生产总值均位于5.3-8.0万元区间。

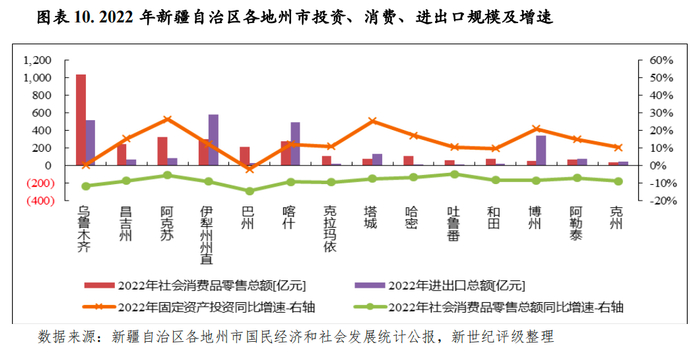

从经济发展的动力结构看,随着西部大开发的大力推进,投资在新疆经济增长方面持续处于主导地位,在基建补短板及能源产业投资拉动下,2022年大部分地州市固定资产投资增速虽较上年有所下降,但仍保持两位数快速增长;同年,各地州市消费受到外部环境冲击影响较大,均呈现负增长态势;但随着新疆一系列促进外贸保稳提质和口岸保通保畅政策措施落地见效,同时边境小额贸易需求恢复,各地州市外贸增势强劲。固定资产投资方面,2022年仅巴州固定资产投资小幅下降,乌鲁木齐市投资增速仍处于低位(0.3%),两地投资增长动能不足对其经济稳增长亦造成一定压力;工业基础较为薄弱的和田地区当年投资增速为9.7%,其余各州市均实现两位数增速,阿克苏、塔城和博州增速均超20%,其中上年增速相对较低的塔城和阿克苏地区在光伏发电、库车绿氢示范项目等重大项目拉动下,投资增速较上年回升均超10个百分点;石油和煤炭产业基础较好的克拉玛依和昌吉州当年在能源类项目投资拉动下固定资产投资增速亦回升10个百分点左右,其余各地州市在上年高速增长后均呈现不同程度的放缓态势,其中伊犁州州直和博州增速降幅均超30个百分点左右。

房地产开发投资方面,新疆各地州市整体房地产投资规模不大,除乌鲁木齐、阿克苏和喀什外,其余各州市房地产投资额均不足100亿元。2022年,房地产开发投资规模较小(均不足30亿元)的克州、塔城和哈密市房地产开发投资实现两位数增长,阿克苏地区亦较上年增长6.3%,其余各州市均呈现较大幅下滑态势。从商品房销售看,当年受整体市场环境影响,新疆各地州市商品房销售市场降温明显,大部分地州市商品房销售额降幅超30%。其中首府乌鲁木齐市实现房地产开发投资313.65亿元,同比下降41.7%;实现商品房销售额372.73亿元,同比大幅下降40.3%。

消费方面,新疆大部分地州市消费品市场结构较不平衡,总体对旅游类、石油类及生活必需品等销售市场较为依赖,新兴消费业态支撑力相对较弱。2022年,各州市消费再次遭受冲击转为下滑态势,降幅处于4%-15%区间。其中,乌鲁木齐市社会消费品零售总额以1033.00亿元显著领先于其他各地州市,但由于线下消费需求疲软,尤其汽车类、石油及制品类消费下降拖累其消费增速下滑明显,乌鲁木齐市消费增速继连续两年居于全区末位后,2022年以-11.8%降幅仅次于巴州;阿克苏、伊犁州州直和喀什依次降序处于270-330亿元区间,阿克苏地区同比下降5.6%,后两者降幅均略超9%;昌吉州和巴州亦高于200亿元,其中巴州为降幅最大的州市(-14.5%)。其余各州市除哈密市和克拉玛依市外均不足100亿元,其中吐鲁番市降幅较低,同比下降4.9%,其余州市降幅处于7%-9%区间。

进出口方面,由于区位、资源差异,新疆各地州市进出口市场分化显著,2022年由于国际海运和航空运力缩减,陆路口岸成为稳外贸重要运输通道,同时随着海外需求恢复及政策叠加增效,新疆各地州市外贸总体增长强劲。当年伊犁州州直和乌鲁木齐市进出口总额仍保持领先优势,两者分别为580.87亿元和513.57亿元;处于边境地区且与多国接壤的喀什地区进出口总额亦接近500亿元,2021年5月全国首批、全疆首个综合性指定监管场地在新疆喀什航空口岸获批建设,且随着国际货运航线的增加,喀什综合保税区外贸高增长带动喀什地区近两年进出口总额均实现翻倍增长;与哈萨克斯坦接壤的博州和塔城地区分别以336.36亿元(属地口径)和134.72亿元次之;其余地州市规模较小,大部分不足50亿元。从增速看,2022年,除进出口总额基数较小的克拉玛依市外贸呈负增长外,其余各州市增速均超30%;其中对外贸易依存度相对较高的州市中喀什地区进出口总额增幅最为显著,同比大幅增长113.3%,博州和伊犁州州直分别同比增长84.5%和42.2%;乌鲁木齐市扭转上年下滑态势同比增长33.2%,在疆内增速排名靠后。

2023年上半年度[7],新疆消费及旅游市场逐步复苏,各地州市经济总量均保持增长。同期,部分资源类大宗商品价格虽高位有所回落,但由于石油、煤炭等相关产业仍保持较快增长,当年资源优势较为明显的地州市经济增速表现仍相对较好,上年经济增速居于前两位的哈密市和吐鲁番市当期增速仍领涨全区,分别同比增长11.1%和10.1%,其中哈密市煤炭产业拉动仍显著,拉动规上工业同比增长28.9%;克拉玛依市、昌吉州和塔城地区经济增速分别以9.2%、7.2%和6.4%次之;其余各州市经济增速均低于全国水平(5.5%),其中克州、乌鲁木齐市和阿勒泰地区以2.5%左右的增速降序处于末三位,阿勒泰地区当期规上工业增加值同比下降18.7%,拖累其经济增速垫底,主要系受矿石品位下降及矿产品价格下跌,致使主导产业采矿业增加值同比下降21.3%所致。同期,仅和田地区固定资产投资呈负增长,其余州市中除阿勒泰、克拉玛依和阿克苏外均实现两位数增速;各地州市社会消费品零售总额均恢复增长,克州、和田地区增速超10%。

(二)下辖各州市(地区)财政实力分析

1.下辖各州市(地区)一般公共预算分析

2022年,由于资源类产品价格大幅上涨,大部分州市一般公共预算收入实现逆势较快增长,但乌鲁木齐市由于留抵退税及房地产相关税收减收,一般公共预算收入降幅进一步扩大;而由于煤炭价格大幅上涨,煤矿产能居于全疆前列的昌吉州税收增幅显著,带动一般公共预算收入增速表现亮眼,也使得乌鲁木齐市规模领先优势进一步削弱;阿克苏地区和伊犁州州直收入规模次之,其中伊犁州州直以旅游业为主的经济遭受冲击较大,财政收入增长主要系非税增加拉动所致;煤炭资源较为丰富的哈密市增速仅次于昌吉州,收入规模亦赶超喀什和巴州排名上升2位,而近年经济发展缓慢的巴州一般公共预算收入在上年低增长后出现小幅下滑,使其收入规模排序降至中游水平。当年增速表现亮眼的哈密市税收比率亦居于全区首位,克拉玛依市和阿克苏地区次之,其余大部分州市该比率仍偏低;此外,新疆各州市财政收支平衡对上级转移支付的依赖度较高,南疆边境地区尤为明显。2023年上半年度,新疆各州市一般公共预算收入均实现正增长,其中塔城地区、哈密市和吐鲁番市增速领先,而昌吉州在上年高增长后表现疲软,以微增长垫底。

新疆各地州市一般公共预算收入规模排序虽与经济总量序列有所差异,但收入水平总体与其经济发展程度相匹配。2022年,由于资源类产品价格大幅上涨,大部分州市一般公共预算收入在宏观经济下行压力和减税降费背景下实现逆势较快增长。具体来看,2022年乌鲁木齐市实现一般公共预算收入314.82亿元,但由于其近年经济增长压力较大,叠加留抵退税、房地产市场下行导致其房土相关税收下降,乌鲁木齐市财力持续下滑,较公共卫生事件发生前(2019年)已下降158亿;而排名第2位的昌吉州在煤炭价格大幅上涨带动下税收收入实现大幅增收,当年实现一般公共预算收入222.14亿元,综合影响下,乌鲁木齐市的规模领先优势逐步削减,两者的一般公共预算收入差距已由2019年的336亿元缩至93亿元。阿克苏地区和伊犁州州直一般公共预算收入规模次之,分别为151.32亿元和132.52亿元;当年克拉玛依市一般公共预算收入亦突破百亿元,降序排第5位。其余地州市中哈密、巴州、喀什地区一般公共预算收入分别以93.89亿元、90.94亿元和74.47亿元次之,其中近年经济发展缓慢的巴州一般公共预算收入在上年低增长后出现小幅下滑,收入规模排序较上年下降2位至第7位,而煤炭资源较为丰富的哈密市赶超喀什和巴州排名上升2位;经济体量最小的克州一般公共预算收入规模继续排名全区末位,仅为18.86亿元。其余各地州市中吐鲁番市为58.92亿元,塔城、和田、博州和阿勒泰一般公共预算收入依次降序处于35-50亿元区间。

从一般公共预算收入增速来看,受各地区产业结构及资源分布不同,2022年一般公共预算收入表现差异较大,矿产资源富集的州市当年由于石油、煤炭、天然气等资源产品价格高位运行带动其税收增幅明显,而服务业占比高的地区受外部环境冲击财政增收压力较大。2022年全区仅乌鲁木齐市和巴州一般公共预算收入仍呈下滑态势,同比分别下降16.7%和3.1%,其中乌鲁木齐降幅较上年扩大13个百分点,一方面系当年留抵退税等政策实施,使得增值税大幅下降29.2%,另一方面当年房地产和土地市场成交显著下滑,使得涉房涉土税收降幅明显,其中土地增值税和契税分别同比下降24.2%和45.7%;此外,喀什地区当年受大规模增值税留抵退税政策实施影响,税收同比下降12.1%,但当年喀什加大非税征缴力度,非税大幅增长带动一般公共预算收入增长9.7%;旅游资源较丰富的伊犁州州直和阿勒泰税收收入分别同比下降2.1%和5.8%,但在非税增长带动下一般公共预算收入实现小幅增长。除上述州市外,其余各地州市税收增收带动一般公共预算收入实现逆势较快增长,其中由于煤炭价格大幅上涨,煤矿产能居于全疆前两位的昌吉州和哈密市税收增幅显著,带动一般公共预算收入分别以40.7%和56.7%的增速领跑全区;塔城地区、吐鲁番市和克拉玛依市一般公共预算收入增速分别以19.1%、15.0%和14.8%依次处于前5位,其中吐鲁番市主要系托克逊黑山露天煤矿列入国家保供名单使得煤炭产量增加带动所致,塔城和克拉玛依市财政收入均对涉油税收依赖度较高,受国际原油价格上涨影响增收明显。此外,阿克苏地区、博州、和田地区一般公共预算收入增速亦超10%。总体来看,新疆大部分地州市资源型税收特征明显,财源结构相对单一,国际原油及大宗商品价格变动成为其税收增长不稳定的主要因素,同时易受国内外环境及需求影响,财政增收持续性存在较大不确定性。

从一般公共预算收入构成看,新疆大部分地州市非税收入占一般公共预算收入的比重整体偏高,一般公共预算收入稳定性一般。同年,哈密市税收比率以85.55%仍居于首位,克拉玛依市和阿克苏地区税收比率以78.91%和75.60%次之;昌吉州、乌鲁木齐市和巴州亦超70%,上述排名前列的地州市中除乌鲁木齐市外税收比率较上年均有所上升。当年由于税收下滑而非税征缴力度加大,喀什地区税收比率降至全区末位,为48.09%;博州、和田地区税收比率亦较低,处于50%上下,其余各州市处于61%-67%区间。从一般公共预算收入自给能力看,新疆各地州市一般公共预算收入对其支出的覆盖程度总体较弱,克拉玛依市当年一般公共预算自给率上升至81.72%居于首位;乌鲁木齐市由于财政收入下滑明显,财政收支矛盾加大,一般公共预算自给率较上年下降21.0个百分点至69.08%;昌吉州、哈密市和吐鲁番市该比率分别以61.57%、55.41%和49.65%次之,其余各地州市该比率均低于40%,其中地处南疆边境地区的克州、和田地区一般公共预算自给率甚至低于10%,收支平衡对上级转移支付的依赖度很高。

2023年上半年,新疆各地州市虽面临资源类大宗商品价格高位回落带来的财政增收压力,但在经济恢复增长及部分州市加大非税征缴力度等因素影响下,当期14个州市一般公共预算收入均实现正增长,其中塔城地区、哈密市和吐鲁番市增速分别以24.3%、20.9%和20.8%居前。喀什地区、伊犁州州直和乌鲁木齐市一般公共预算收入增幅均处于15%上下,其中乌鲁木齐市作为上年唯一财力明显下滑的地市,当期由于增值税回补及非税大幅增长带动其一般公共预算收入回升,同期乌鲁木齐税收收入同比增长8.0%,但剔除上年增值税留抵退税不可比因素后实际下降2.8%,非税收入同比增长35.94%。巴州和博州一般公共预算收入增速亦略超10%,但收入基数较小的博州主要系非税增长拉动所致,由于上年一次性税收规模较大导致其当期税收降幅明显,同比下降20.8%;阿勒泰地区一般公共预算收入增速亦接近10%,但由于富蕴县部分矿山资源枯竭,矿产品产销量及价格较上年同期下降幅度较大,使得税收收入同比下降6.6%。同期,昌吉州和克州一般公共预算收入增速较低,分别为0.5%和3.2%。

2.下辖各州市(地区)政府性基金预算分析

新疆整体地广人稀,土地市场需求不足,各州市政府性基金收入对地方财力的贡献度总体相对较低。其中,首府乌鲁木齐市由于当年住宅用地成交明显缩量,使得政府性基金收入降幅显著;此外,对财力贡献度相对较高的喀什地区政府性基金收入亦有所下滑,且在当前市场环境下,土地市场仍面临一定的下行压力。

新疆各地州市政府性基金收入以国有土地使用权出让收入为主,但新疆整体地广人稀,土地市场需求不足,大部分地州市政府性基金预算收入规模相对较小,对财力贡献有限。2022年乌鲁木齐市实现政府性基金预算收入109.54亿元,较上年大幅下降51.28%,主要系当年住宅用地成交明显缩量使得土地出让收入下滑所致;根据中指数据,当年乌鲁木齐市实现土地成交总价77.94亿元,同比大幅下降43.83%。喀什地区、伊犁州州直、昌吉州、巴州和阿克苏地区政府性基金收入降序处于40-50亿元区间,其中喀什和阿克苏地区分别同比下降17.71%和31.07%,其余3州市保持小幅增长;除上述州市外,其余各州市政府性基金预算收入均不足30亿元,其中吐鲁番市和克州仅为个位数。

从相对规模看,以政府性基金预算收入与一般公共预算收入的比率作为参考指标,2022年喀什地区该比率虽明显下降,但仍以64.79%居于首位;博州当年政府性基金收入增幅较大,该比率上升至57.60%居于第2位;阿勒泰、巴州和塔城该比率处于43%-52%区间;伊犁州州直和乌鲁木齐处于35%左右,其中乌鲁木齐市该比率较上年大幅下降24.7个百分点,政府性基金收入对财力贡献度大幅削弱;其余地州市该比率位于11%-32%区间。

三、新疆自治区及下辖各州市(地区)债务状况分析

(一)新疆自治区政府债务状况分析

2022年末,新疆政府债务规模保持两位数增速,但仍处于全国中下游水平,且新增债务严格执行限额管理。以地方政府债务余额与一般公共预算收入规模相对比,受限于其自身财力,2022年末新疆地方政府债务余额是其当年一般公共预算收入的4.65倍,该指标在全国各省市中降序排列较上年下降1位至第11位,但仍处于相对偏高水平。随着政府债务规模的持续快速增长而财政增收面临压力,新疆政府债务负担有所加重;但得益于经济增长预期、大额稳定的中央转移性支付及不断完善的政府债务管理机制等,新疆政府债务风险总体可控。

新疆地方政府债务规模较全国其他省市相对较小,2022年末全区政府债务余额(如未特殊标注,均为不含兵团口径数据,下同)同比增长18.49%至7852.66亿元,仍位列全国36个省(区、直辖市、计划单列市)降序排列第23位,处于全国中下游水平,其中一般债务余额3955.49亿元、专项债务余额3897.17亿元。以地方政府债务余额与一般公共预算收入规模相对比,2022年末新疆地方政府债务余额是其当年一般公共预算收入的4.65倍,该指标在全国36个省(区、直辖市、计划单列市)中降序排列较上年下降1位至第11位,仍处于全国偏上水平。政府债务限额方面,财政部核定下达2022年新疆地方政府债务限额为8435.86亿元,其中新增债务限额1262.00亿元,年末新疆政府债务余额低于限额583.20亿元。

2022年,新疆累计发行地方政府债券1714.62亿元(不含兵团,下同),发行规模位列36个已发债省市降序第20位,其中新增债券1393.60亿元、再融资债券321.02亿元。截至2022年末,新疆地方政府债券存量余额为7779.85亿元,占当年末全区地方政府债务余额的99.07%。2023年前三季度,新疆发行地方政府债券1356.02亿元。截至2023年9月末,新疆地方政府债券存量余额为8546.07亿元。此外,根据《财政部关于加强新疆生产建设兵团政府债务管理有关事项的通知》(财预〔2018〕131号文件)要求,新疆生产建设兵团政府债务限额经自治区人大及其常委会批准后,按照现行行政管理体制列入预算管理,并严格按照地方政府债务管理的法律和制度规定管理发行使用。2022年及2023年前三季度,兵团分别自行发行地方政府债券144.21亿元和140.00亿元;自2018年兵团发行地方政府债券以来,截至2023年9月末累计已发行地方政府债券合计1272.68亿元。

从债务投向看,新疆政府债务资金主要用于基础设施建设,有利于推动其区域建设、民生改善和社会发展,2022年和2023年前三季度新疆分别发行专项债券1173.57亿元和853.20亿元;同期,兵团分别发行专项债60.89亿元和60.00亿元。总体看,新疆债务负担持续上升,但随着经济的持续发展、大额中央转移性支付的持续拨付以及政府债务管理机制的不断完善,加之专项债券中项目收益与融资自求平衡的地方政府专项债券占比较高,相关项目收益亦可为偿债资金提供保障,政府债务风险总体可控。

(二)下辖各州市(地区)债务状况分析

2022年乌鲁木齐、克拉玛依和吐鲁番债务增速相对较缓,其余各地州市政府债务规模总体呈快速扩张态势,喀什和伊犁州州直债务增速尤为突出。以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,该比率总体较上年末明显攀升;受限于其财力,政府债务规模最小的克州和同处于南疆地区的和田该比率处于全区最高水平;此外,阿勒泰、喀什、博州和塔城政府债务压力亦相对较重;与地方财力相比,昌吉州和克拉玛依市现阶段政府债务负担尚可。

从各地州市政府债务规模看,2022年末乌鲁木齐市地方政府债务规模达1400.75亿元,为全区债务规模最大的地级行政单位,且显著高于其他地州市;伊犁州州直、喀什地区、昌吉州、阿克苏地区和巴州政府债务规模依次降序处于500-700亿元区间,上述州市当年债务规模均首次突破500亿元;和田地区债务余额突破400亿元,达456.90亿元;塔城地区和阿勒泰处于330亿元上下,其余各州市政府债务规模处于200-300亿元区间。从政府债务变动情况来看,2022年乌鲁木齐、克拉玛依和吐鲁番债务增速相对较缓,处于4%-8%区间,其余各地州市总体仍保持快速扩张态势,除哈密市外增速均超20%;其中喀什地区和伊犁州州直债务增速超40%,为增幅最高的两个州市。以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,2022年末新疆各地州市该比率均大于240%,且总体较上年末明显攀升,受限于财政实力,经济实力最弱的克州和同处于南疆的和田地区政府债务余额甚至超过其一般公共预算收入的10倍;阿勒泰地区和喀什地区政府债务余额与当年一般公共预算收入的比率分别以919.47%和808.61%次之,博州和塔城亦略超700%;巴州和伊犁州州直分别为587.12%和500.24%;克拉玛依和昌吉州该比率相对较好,处于250%左右;其余各地州市该比率处于300%-450%区间。

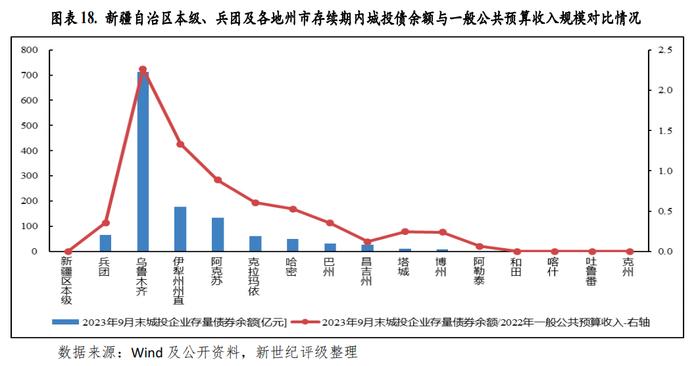

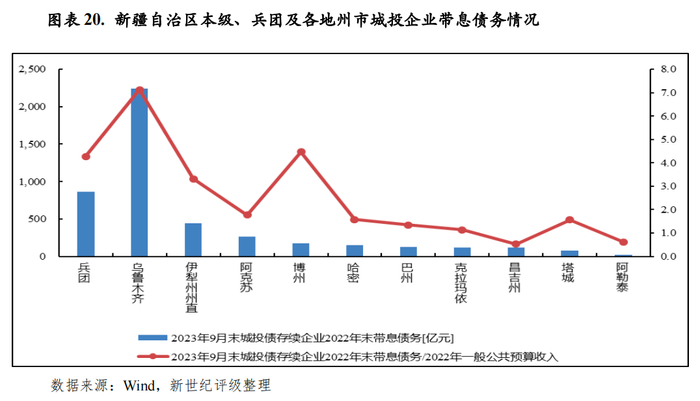

新疆城投债发行活跃度相对较低,2022年以来新疆城投债发行规模仍处于全国中下游水平,财政实力排名靠前的乌鲁木齐市、伊犁州州直和阿克苏地区存量城投企业债券余额居于前3位;兵团存量企业债券规模有所下降,新疆区本级、和田地区、喀什地区和吐鲁番市城投债已全部偿还,2023年9月末无存量城投债,克州仍无已发债城投企业。对比一般公共预算收入,乌鲁木齐市、博州和兵团有存续债券的城投企业带息债务负担较重,伊犁州州直平台带息债务负担次之。

从城投债的发行情况看,新疆城投债发行活跃度相对较低,2022年及2023年前三季度,其发行规模仍处于全国中下游水平,分别为470.37亿元和418.75亿元,2022年发行量在全国各省市发行规模降序排列中较上年上升2位至第18位。从存续期内城投债情况看,截至2023年9月末全区城投存量债券余额合计1283.06亿元,在全国31个省市降序排名中位于第20位,规模较2022年末净增加75.92亿元;以一般公共预算收入对存续城投债券余额的覆盖程度来看,2023年9月末全区城投企业债券余额为其2022年一般公共预算收入的0.76倍。

从存续城投债券的地区分布来看[10],截至2023年9月末,财政实力排名靠前的乌鲁木齐市、伊犁州州直和阿克苏地区存量城投企业债券规模居于前3位,分别为712.70亿元、176.42亿元和134.00亿元,合计占全区城投企业存量债券余额的79.74%;兵团存量企业债券规模有所下降,期末余额为66.50亿元;克拉玛依市和哈密市依次降序处于45-65亿元区间;巴州和昌吉州存量城投企业债券余额处于30亿元上下;其余地州市存量城投债规模相对较小,均处于15亿元以下,其中新疆区本级、和田地区、喀什地区和吐鲁番市城投债已全部偿还完毕,无存量城投企业债券,克州暂无已发债城投企业。以各地州市存续期内城投债余额与一般公共预算收入规模相对比,乌鲁木齐市、伊犁州州直和阿克苏地区2023年9月末存续期城投债余额与当地2022年一般公共预算收入的比率在全区排前三位,分别为2.26、1.33和0.89;克拉玛依市和哈密市分别以0.61和0.53次之;其余各地州市及兵团该比率均小于0.40。

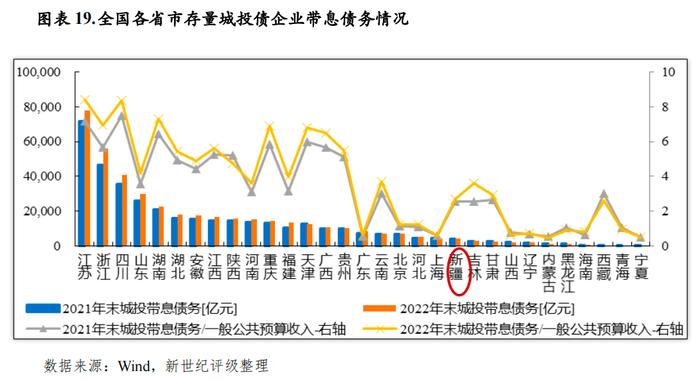

从城投平台带息债务情况来看,截至2023年9月末新疆城投债存续企业2022年末带息债务合计4583.19亿元,是全区2022年一般公共预算收入的2.72倍,债务规模及对其一般公共预算收入的比率在全国31个省市降序排名中分别位列第21位和第19位,总体处于全国中下游水平。

由于部分已发行债券均已到期兑付的城投企业带息债务数据无法获取,从wind有存续债券的城投企业带息债务分布情况看,新疆城投企业带息债务集中度较高,主要分布于乌鲁木齐市及兵团,2023年9月末上述2地城投债存续企业2022年末带息债务规模分别为2242.02亿元和860.25亿元,占同期全区城投平台带息债务总额的比重分别为48.92%和18.77%;伊犁州州直和阿克苏地区2022年末城投带息债务规模分别为439.78亿元和267.40亿元;博州、哈密市和巴州分别以173.58亿元、148.46亿元和122.58亿元次之;克拉玛依市和昌吉州均略超115亿元,其余地州市均不到80亿元。相较各地州市一般公共预算收入,乌鲁木齐市、财力排名靠后的博州和兵团城投平台带息债务负担较重,2022年末城投平台带息债务分别为当年一般公共预算收入的7.12倍、4.47倍和4.28倍;伊犁州州直城投平台带息债务负担次之,该比率为3.32倍;昌吉州和阿勒泰地区该比率相对较小,或与区域发债平台较少使得城投企业带息债务统计口径较小有关,上述2地2022年一般公共预算收入能够覆盖当年末发债城投企业带息债务,此外喀什、吐鲁番、和田和克州无存续债城投企业带息债务;其余5个地州市该比率处于1.10倍至1.80倍之间。

[1] 即一般公共预算收入、一般公共预算补助收入、政府性基金收入及政府性基金补助收入合计。

[2] 如无特殊说明,本文中财政收入增速均以相关收入绝对数计算而得。

[3]2020年新疆自治区及各州市政府性基金补助收入均未包含抗疫特别国债。

[4] 伊犁州系全国唯一的副省级自治州,辖塔城、阿勒泰2个地级行政区和11个直属县市,故本文中对新疆各地州市经济财力进行分析时,使用伊犁州州直、塔城地区、阿勒泰地区口径数据。

[5] 新疆生产建设兵团下辖的师与新疆直辖县级行政单位结合的一种特殊管理体制,即师和市实行“一套人马,两块牌子”,市政府行政机构原则上与师的工作机关实行一个机构,两块牌子。

[6] 部分地州市未公布人均GDP,系根据GDP/((年末常住人口+上年末常住人口)/2)计算所得,少数未公布年末常住人口的以上年末或第七次普查人口替代,数据或存在一定瑕疵。

[7] 2023年上半年,未获得博州地区生产总值增速,此处分析不包含博州。

[8] 图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[9]图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[10] 本部分将对新疆14个地级行政单位以及新疆区本级、兵团进行分析。

作者:新世纪评级公共融资部

举报成功