问询问题

申请文件显示,报告期内,发行人主营业务成本分别为41,360.93万元、53,305.69万元、71,471.03万元。

请发行人:结合具体业务流程补充说明成本核算流程和方法,直接材料、人工费用、制造费用的归集和分配方法,是否存在仅在完工产品间分摊制造费用及直接人工的情形;说明产品成本结转方法,是否符合《企业会计准则》规定,公司成本核算方法与同行业公司是否存在差异,分析差异的具体情况和原因。

请保荐人、申报会计师发表明确意见。

问询回复

(一)具体业务流程及成本核算流程和方法

公司采用品种法核算成本,在财务系统中设置“生产成本”科目,归集和核算直接材料、直接人工、制造费用。从成本核算角度可分为在产品阶段及产成品阶段,在产品阶段归集的成本包括直接材料(领用原材料);产成品阶段归集的成本包括直接材料、直接人工、制造费用。

(二)直接材料、人工费用、制造费用的归集和分配方法

1、直接材料的归集和分配

公司在财务系统中设置“生产成本-主要材料”科目,主要材料按照实际领料单进行归集,加上实际消耗的在产品(期初数量-期末数量),确定完工入库产品的直接材料。

2、直接人工的归集和分配

公司在财务系统中设置“生产成本-人工费用”科目,直接人工包括直接参与生产人员的工资、社保及奖金等薪酬费用。财务人员月末根据工资表归集生产人员薪酬费用,按照产成品产量进行分配,公司在产品成本中不含直接人工成本。

3、制造费用

公司在财务系统中设置“生产成本-制造费用”,并设置子科目分别归集和核算辅助工人工资和福利费、水电汽费用、修理费、折旧费以及物料消耗等费用。

月末根据各费用发生的实际情况,按照产成品产量进行分配,公司在产品成本中不含制造费用。

4、产品结转方法

公司在确认产品销售收入时结转相应的营业成本,营业成本的结转采用月末一次加权平均法进行核算。

(三)是否存在仅在完工产品间分摊制造费用及直接人工的情形

公司制造费用为公司生产产品而发生的各项间接费用,主要包括辅助工人工资和福利费、水电汽费用、修理费、折旧费以及物料消耗等费用。根据费用实际发生车间归集至对应车间,并按产品产量分摊至不同产品;在产品不参与制造费用的分配。直接人工按照受益对象直接参与生产的车间人员薪酬计入直接人工,根据车间归集,按各车间的产品产量分摊至不同产品;在产品不参与直接人工的分配。

公司生产成本构成中直接材料占比较高,直接人工及制造费用占比较小,发行人各期末在产品金额占存货比例仅为2.28%、0.67%、1.80%和2.16%;同时考虑到公司产品品种较多,发行人从谨慎性角度考虑,将每月的直接人工及制造费用全部计入完工产品中,在产品不参与分摊,直接人工及制造费用在不同产品之间按照产品实际产量进行分配,且报告期内分摊保持一贯性,直接人工及制造费用分摊较为合理。

(四)说明产品成本结转方法,是否符合《企业会计准则》规定

报告期内,发行人严格按照相关规定与流程进行成本核算,采用月末一次加权平均法将实现销售的库存商品成本结转营业成本,产品成本结转准确、完整、及时,遵循了一致性、一贯性原则,符合《企业会计准则》的相关要求。

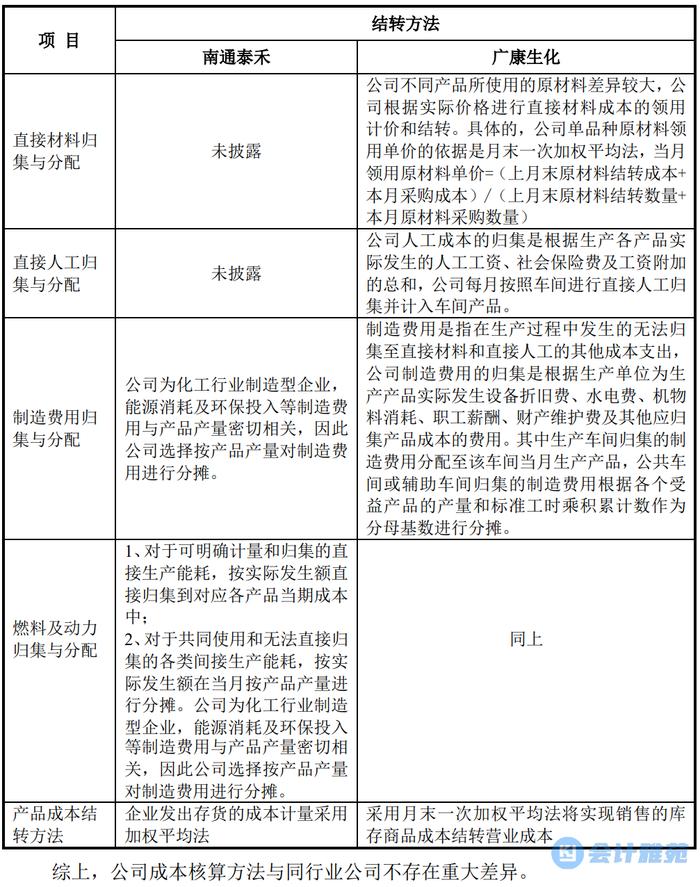

(五)公司成本核算方法与同行业公司是否存在差异,分析差异的具体情况和原因

查阅了发行人同行业可比公司公开披露的信息,包括新农股份、苏利股份、海利尔以及丰山集团的定期报告或招股说明书,均未有详细针对成本核算方法进行披露,查阅其他同行业拟上市公司招股说明书披露的成本核算方法如下: