破产价估值,太蓝瘦香菇了。

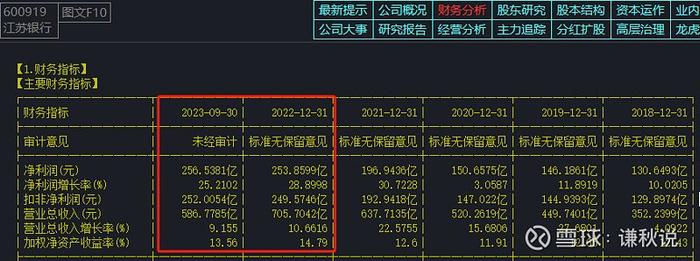

江苏银行的数据,终于不再是YYDS了,三季报出来,成为了市场里面,抨击银行的总要靶标。确实在三季度,净利润增长是同比降了,只有21%,好怕怕,不过三季报,不是还有25%的增长吗?

既然这个经济都面临一些困难,银行股又是如此的让利,反哺经济,不过好在还是有跑赢通货膨胀的增长,就算是不增长了,负增长了,等经济好起来,也依然是水涨船高的景象呀。

如果银行业赚的多,你会说不厚道,现在赚的少了,你说拨备少了,如果你用大脚趾想一想,低估到尘埃里的银行股,只配有4倍左右的市盈率,还能有7%左右的股息率,你还不满足,说实话,跟杠精聊天很有趣。

你可以不喜欢银行业,不过请相信常识,银行业赚钱,目前来看,还是很稳健的,未来GDP只要是依然增长的,就有百业之母的一席之地,就算是银行业也会出现优胜劣汰,但已经上市的42家公司来说,他们是行业的佼佼者,而江苏银行,又是兼具蓝筹跟成长的绩优股,请不要用放大镜去看了,用平常心去看待,毕竟股息是真实的。有了稳稳的股息,如此低的市盈率,再要很高的成长性,就是贪心了。知足常乐。@今日话题$江苏银行(SH600919)$$中国银行(SH601988)$$工商银行(SH601398)$