银行理财的投资者们又有“福利”了。

近期,多家银行理财公司发布理财产品费率优惠相关公告,涉及申购费、管理费、销售服务费等。部分公司部分理财产品的管理费、销售服务费甚至降至0。

其实,理财产品减费让利并非新鲜事,但最近相关公告较为密集,使得市场关注度较高。记者了解到,银行理财产品费率优惠多为阶段性优惠,主要针对新发行产品和公司特色产品。此外,在理财产品表现不如预期时,理财公司也会采取优惠活动来回馈客户。

对此,分析人士表示,对于投资者而言,相比理财产品费率,更要关注理财产品本身与自己的匹配性。

多款理财产品开启减费让利

据中国证券报·中证金牛座记者梳理,6月以来,已有中银理财、华夏理财、宁银理财、光大理财等超10家理财公司发布了费率调整公告,对多只理财产品费率进行了下调。

7月4日,中银理财发布公告称,为回馈新老客户,将于7月11日起对“中银理财-低碳优享固收增强(封闭式)2023年11期”产品费率进行优惠,产品销售服务费率由0.30%(年化)下调至0.15%(年化)。

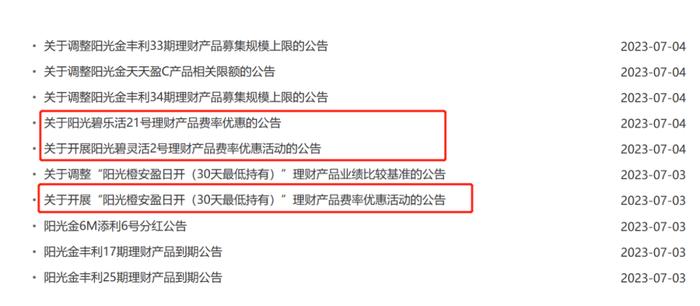

7月3日,光大理财发布两则费率优惠活动公告。公告显示,7月6日(含)起阳光碧灵活2号(EW0761)产品管理费优惠至0.05%/年,销售服务费由说明书约定的0.30%/年优惠至0.15%/年。

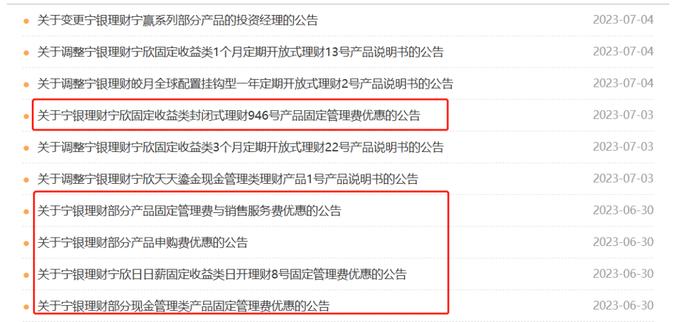

同日,宁银理财也发布相关公告,并亮明了优惠期限——两年。公告称,自2023年7月6日(含)起至2025年7月4日(含)止,对宁欣固定收益类封闭式理财946号产品固定管理费给予一定优惠,产品A、B、C、D份额的固定管理费将分别由0.30%、0.25%、0.20%、0.40%降至0.25%、0.20%、0.15%、0.35%。

从费率下调幅度看,多款理财产品管理费率已降至0元。如,宁银理财宁欣天天鎏金现金管理类理财产品1号-C份额(ZK205401C)的固定管理费从此前的0.4%降至0,下降幅度达40个基点,优惠期限为6月28日至7月31日。

优惠产品多为新产品

谈及理财产品的减费让利,多位业内人士分析,这更多是一种针对新产品或特色产品的营销方法,以赢得投资者的关注,也是一种让利于投资者的方式。

例如,养老理财产品、个人养老金理财产品推出时,多家机构也都实行了费率优惠。某只养老理财产品资料显示,该产品无认购费和提前赎回费,仅收取每年0.015%的托管费、0.01%的销售手续费和0.01%的固定管理费。一位业内专家表示,如此低的产品费率短期内可能无法覆盖公司日常运营成本,足以说明试点机构深耕养老理财产品的决心。

以近期实行费率优惠的中银理财-低碳优享固收增强(封闭式)2023年11期为例,该产品即为7月4日开始募集,7月11日开始发行的新产品。今年5月,引起广泛关注的招银理财某只“不赚钱不收管理费”的权益类理财产品也是该公司彼时主推的新产品。

谈及未来银行理财产品的费率趋势,中信证券首席经济学家明明分析,考虑到现在理财市场竞争依然激烈,出于维系及开拓客户目的,预计未来会有越来越多理财公司跟进下调。不过固收类产品作为银行理财的基本盘,管理费是核心盈利点,且目前管理费已较低,预计未来继续下调空间较为有限。

“各公司费率优惠的动机有所不同,就我们公司来看,目前产品表现较好,没有降费的动机,也没有实行费率优惠的产品。”某城商行理财公司人士说。还有城商行资管部人士对记者表示,整体来看,降费更多的是一种阶段性的优惠,无法长时间持续。

“目前理财产品净值均为费后净值,费率变低之后自然净值会略高一些。不过,其实投资者也不太能感受到得到。”招商银行一位资深客户经对记者表示,理财产品的费率本身就不高,因此对投资者的吸引力有限。

多位业内人士强调,费率高低不应作为投资者选择理财产品时的关键因素。在招联首席研究员董希淼看来,投资者应当基于自身的风险偏好、流动性需求、投资经验等多重因素进行综合考虑后,再来选择适合自己的理财产品。