【正文】

本文聚焦于香港注册的8家上市银行。

一、8家港股上市银行的基本情况

(一)本港注册的上市银行共计8家(有两家可归为1家)

目前港股上市银行共40家,但本港注册的银行仅有8家,其它32家均为内地注册银行。这8家本港注册的上市银行分别为汇丰控股、中银香港、恒生银行、渣打集团、东亚银行、大新银行集团、大新金融和大众金融控股。其中,大新银行集团和大新金融集团是一家,而汇丰控股、渣打集团与中银香港等三家银行为香港本地的发钞行,且汇丰控股、渣打集团均为全球系统重要性银行(分别适用2%和1%的第三档和第五档附加资本要求)。

(二)8家本港上市银行的分类:英系3家、港系3家、内资1家、马来系1家

1、8家本港注册的上市银行之间并不独立,如大新金融集团与大新银行集团实际上为一个体系(大新银行在澳门还拥有澳门商业银行),汇丰控股与恒生银行同属汇丰一个体系。

2、从8家银行的股东背景来看,还进一步分为四大类:(1)英资背景的银行有3家,即汇丰控股、恒生银行与渣打集团;(2)内资背景的银行有1家,即中银香港;(3)真正的本土银行仅两家,即东亚银行与大新银行;(4)另外1家为马来西亚背景,即大众金融控股。

(三)关于三家港股上市银行的进一步讨论

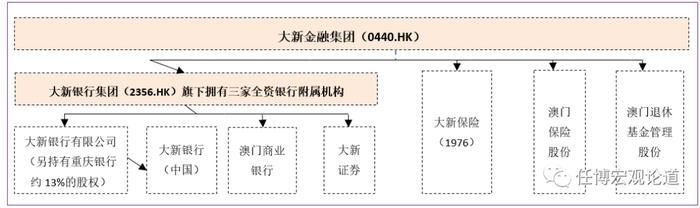

1、大新金融集团与大新银行集团:旗下拥有大新银行、澳门商业银行等2家银行

大新金融集团旗下共拥有两家上市公司,分别为1987年上市的大新金融集团和2004年上市的大新银行集团,前者为后者的主要股东。

(1)除大新银行集团外,大新金融集团还拥有3家非银行机构,分别为大新保险(1976)有限公司、澳门保险股份有限公司以及澳门退休基金管理股份有限公司。不过从体量上看,大新银行集团才是大新金融集团的主体,非3家非银行机构的体量较小。

(2)大新银行集团旗下拥有大新银行(另持有重庆银行13%的股权)、澳门商业银行、大新银行(中国)等三家全资银行附属机构和1家券商(即大新证券)。

目前,三家全资银行机构在港澳及内地拥有约70个营业网点。

(3)截至2022年底,大新银行总资产为2529.16亿港币、存贷款余额分别为1998.03亿港元和1427.15亿港元,全年实现营收68.16亿港元、净利润15.88亿港元。

(4)截至2022年底,大新银行(中国)的总资产为99.85亿元人民币、存贷款余额分别为78.70亿元和51.15亿元,不良贷款率和拨备覆盖率分别为1.01%和149.40%、ROA与ROE分别为0.23%和2.38%,全年实现营收2.30亿元、净利润为2400万元。

(5)截至2022年6月底,澳门商业银行的总资产为220亿澳门元,存贷款余额分别为191亿澳门元和143亿澳门元,全年实现营收1.67亿澳门元、净利润734万澳门元。

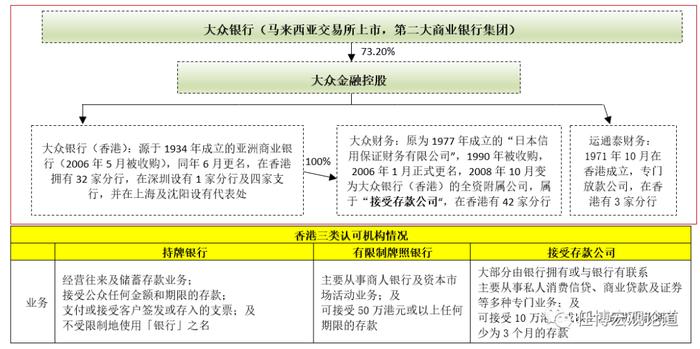

2、大众金融控股(马来西亚背景):旗下拥有大众银行(香港)和2家财务公司

大众金融控股有限公司的前身为1991年成立的“日本信用保证集团”,属于马来西亚第二大商业银行集团大众银行的附属公司(持股73.20%)。目前大众金融控股的附属公司主要有3家,分别为大众银行(香港)有限公司、大众财务有限公司及运通泰财务有限公司。

(1)大众银行(香港)的前身为1934年在香港成立的“亚洲商业银行有限公司”,于2006年5月被大众金融收购,同年六月正式更名为大众银行(香港)有限公司,目前在香港拥有32家分行,并在深圳市设有一家分行及四家支行、于上海及沈阳分别设有代表办事处。

截至2022年底,大众银行(香港)的总资产3823亿港元、存贷款余额分别为305亿港元和243亿港元,全年实现营收13.70亿港元、净利润3.31亿港元。

(2)运通泰于1971年10月在香港成立,并拥有3家分行,专司放贷业务。

(3)大众财务为接受存款公司,其前身为1977年在香港成立的“日本信用保证财务有限公司”,于1990年被大众银行收购,2006年1月更名为大众财务有限公司,2008年10月成为大众银行(香港)的全资附属公司,目前在香港拥有42间分行。

需要说明的是,香港对在香港经营银行业务或接受存款业务的机构实行三级发牌制度,即按照存款金额、年期及业务性质划分为持牌银行、有限制牌照银行及接受存款公司(即大众财务的资质),这三类机构统称为认可机构。

二、8家港股上市银行的财务情况

(一)总资产体量排序(从高到低):汇丰、渣打、中银、恒生、东亚、大新与大众

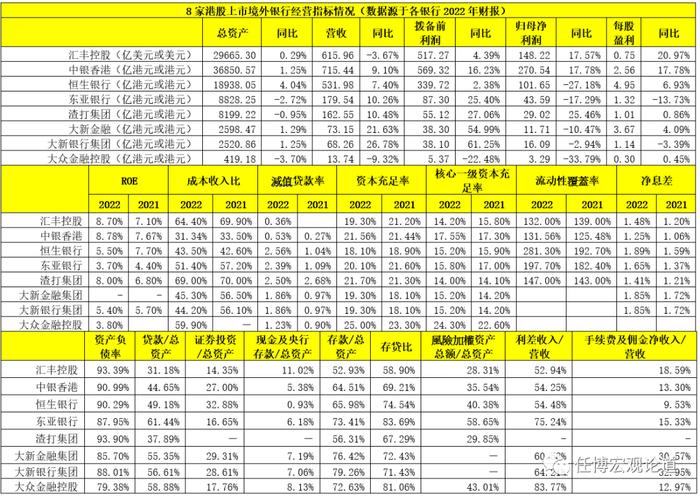

从体量上看,8家银行分化较为明显,总资产体量从高到低依次为汇丰控股、渣打集团、中银集团、恒生银行、东亚银行、大新金融、大新银行与大众金融控股。截至2022年底,

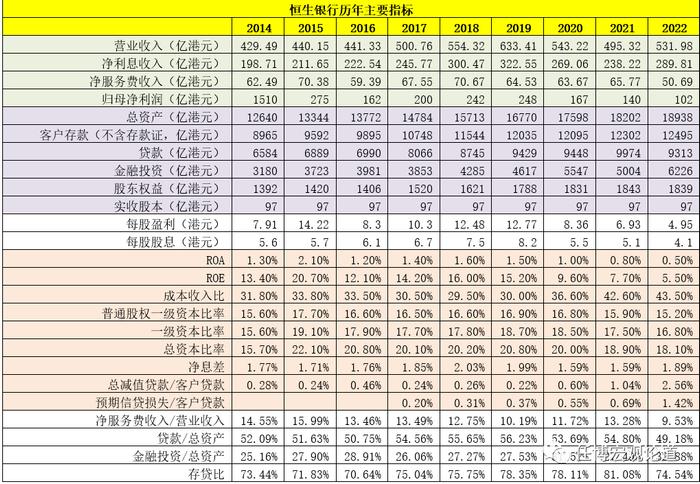

1、汇丰控股与恒生银行的总资产分别为2.97万亿美元和1.89万亿港元。

2、中银香港的总资产达到3.69万亿港元,仅随汇丰之后,目前位居香港银行业第二。

3、东亚银行与渣打集团的总资产分别为8828亿港元与8199亿港元。

4、大新金融与大新银行的总资产分别为2598亿港元与2521亿港元,大众金融控股的总资产则为419亿港元。

(二)业绩指标:资本较为充足,但ROE与净息差并不高,创利能力并不如内地银行

从相对指标来看,8家港股上市银行的资本较为充足,核心一级资本充足率普遍保持在相对较高的位置上。同时从ROE、净息差等指标来看,8家港股上市银行的创利能力实际上并不会强于内地银行,如其ROE水平普遍在9%以下,而净息差也普遍处于低位。

而从减值贷款比率来看,除汇丰和中银分别保持在0.36%和0.53%的低位外,其余银行普遍处于高位,如恒生银行、东亚银行、渣打集团均超过2%,而大新银行集团也接近2%。

(三)资产负债结构情况:特色不明显,但轻资本特征较为突出

从8家银行的资产负债情况来看,和内地银行相比,特色并不突出,且各银行之间分化较为明显。但有一个特点值得关注,即8家银行的风险加权资产总额占其表内总资产的比例普遍较低,远远低于国内60-75%这样一个区间,如汇丰控股与渣打集团的风险加权资产占其表内总资产的比例不到30%,中银香港和恒生银行的风险加权资产占其表内总资产的比例也仅为40%左右,意味着这8家银行的轻资本特征整体上较为突出,这可能和香港银行业比较注重发展财富管理等具有轻资本特征的业务有关。

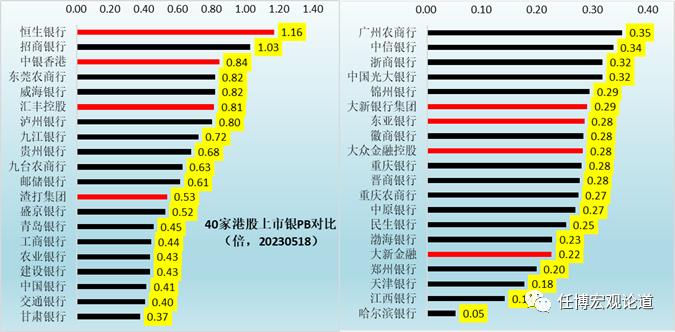

(四)估值情况:分化明显,恒生最高(超过招行),中银、汇丰、渣打紧随其后

1、8家本港注册的上市银行估值分化较为明显,恒生银行在40家港股上市银行PB位居第1,达到1.16,甚至超过了招商银行,成为香港市场最受欢迎的银行。

2、中银香港和汇丰银行的PB值分别达到0.84和0.81,分别位列40家港股上市银行第3和第6位,而渣打集团则以0.53的PB值位居第12位。

3、大新银行集团、东亚银行、大众金融控股和大新金融集团的PB值分别为0.29、0.28、0.28和0.22,均处于低位,表明市场对这几家银行的认可度其实并不高。

三、追寻恒生银行估值较高的逻辑:相对还不错的盈利能力及较高的分红比例

(一)从ROE、成本收入比、不良贷款率(即减值贷款比率)、净息差、一级资本比率以及规模与业绩指标的绝对值和增速等指标来看,恒生银行与另外几家本港上市银行相比,并无明显优势,甚至有些还有劣势。那么,为什么恒生银行能够在港股上市银行中一骑绝尘呢?通过对比发现,恒生银行有个指标与另外几家本港上市银行相比有所不同(即派息比率),而这应该是其估值比较高的最重要原因,即相对还不错的盈利水平及较高的股息。

(二)2022年全年恒生银行每股派息金额合计达到4.10港元,为股东应得盈利的77%左右,始终保持远远高于其它银行的位置上(国内银行的分红比例最高一般在30%左右)。进一步,如果对比2009年以来的历年分红情况看,自2014年以来,恒生银行每年的现金分红率基本保持在在60%以上,持续长达8年,为股东带来了非常可观且稳定的预期回报。

(三)除ROA和分红率外,恒生银行的特别之处可能还有两个:

1、恒生银行本身隶属于汇丰体系,股东背景相对较强,但有自己的品牌体系,其在对外宣传上一直以香港本土银行自居,在深耕本港的同时,还全面介入了包括大湾区在内的中国内地,受港府支持力度应可(连续22年获得香港最佳本地银行)。

2、拥有25家附属公司,其中以恒生银行(中国)有限公司和恒生指数有限公司最为出名。同时,恒生银行通过附属公司,还基本拥有了全牌照,可以为客户提供全方位服务,如拥有基金(恒生前海基金管理)、证券(恒生证券)、保险(恒生保险与恒生人寿保险)、信托(恒生银行信托)等等。

截至2022年底,恒生指数共编制超过1600项指数(含218项实时指数),覆盖香港及内地,全球共有113只与恒生指数系列挂钩之交易所买卖产品,并于16个不同证券交易所上市(2021年底各项被动式追踪恒生指数系列产品所管理之资产总值约为 440 亿美元)。

(四)当然,仅就2022年经营情况来看,恒生银行面临的压力亦不小,2022年全年虽然营收同比增长7.40%、利差收入同比大增21.66%,但其净服务费收入和归母净利润同比却分别大幅下降22.93%和27.14%。究其原因大致有以下几个:

1、人寿保险业务投资组合由2021年全年盈利43.46亿港元转为2022年全年亏损4.29亿港元(与之对应保费收入净额则由140.83亿港元同比大增45.93%至205.51亿港元),变动47.75亿港元,对净利润影响巨大。

2、受内地商业房地产风险暴露等因素影响,预期信贷损失由28.07亿港元同比大增172%至76.26亿港元,其减值贷款率亦由1.04%升至2.56%。

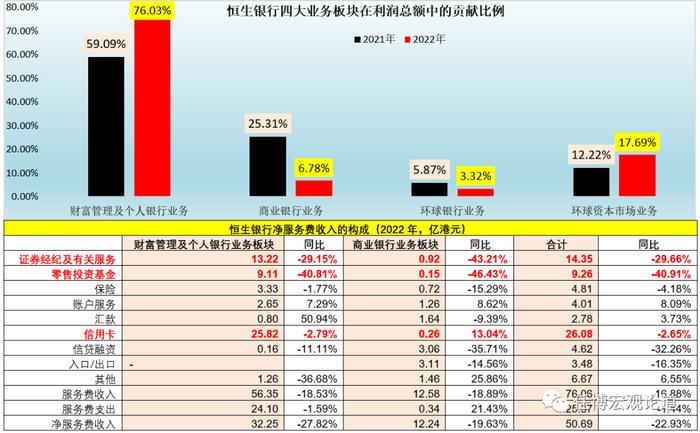

3、疫情等因素影响了恒生银行财富管理及个人银行业务板块中收的实现。从恒生银行净服务费收入的构成来看,财富管理及个人银行业务板块贡献了中收的70%以上,而信用卡、证券经纪、零售投资基金是恒生银行中收的最主要来源。

(五)恒生银行将业务分为财富管理及个人银行业务、商业银行业务、环球银行业务、环球资本市场等四大板块,其在财富管理及资产管理板块位居香港银行业领导地位,且财富管理及个人银行业务板块在恒生银行利润总额中的贡献比例高达76.03%,较2021年大幅上升17个百分点左右,显示出财富管理板块对恒生银行的重要性。从这个意义上来讲,恒生银行其实是一家零售银行,或财富管理银行,零售或财富管理对其的重要性甚至超过招行。

2022年,恒生银行财富管理及个人银行业务目标客户增长16%(以年轻、新晋富裕人群及高净值客户为主),推动客户存款与贷款同比分别增长6%和2%;通过理财投资带动活跃用户数增长11%,保费收入净额同比大增44%、数码保单销售数目同比大增135%,固定收益产品销售额同经大增291%,使用外汇产品的客户数同比亦增长166%。同时,2022年恒生银行商业银行业务及环球银行业务板块的新客户数同比增加38%、金融机构客户数增长74%;环球资本市场板块的外汇及期权交易收入增长1倍左右,其与财富管理及个人银行业务板块的合作取得不错成效,如保本投资存款业务的销售额增长11倍左右。