文 | 芳芳

人工智能迅速发展,全方位重塑了人们的生产生活方式。而近期Chat GPT横空出世,更点燃了互联网大厂、新兴创业者和资本市场对AIGC的空前热情。近日,一家名为Mobvoi Inc.(以下简称“出门问问”)的公司,就乘着这股东风向港交所递交了招股书,致力于冲击“AIGC第一股”。

不过,现实可能很骨感。招股书显示,2022年出门问问的AIGC业务只占年度总收入8%,业绩波动也较大。但这家公司“初生牛犊不怕虎”,打着AIGC名头勇闯港交所的底气在哪里?还得从招股书中找答案。

01

前任谷歌科学家掌舵,AI软硬件“两手抓”

尽管很多人对出门问问并不熟悉,但这家公司实际上成立于2012年,如今已走到第十一个年头。公司致力于以人工智能为中心,通过软硬结合产品落地到生活场景,来打造下一代的人机交互方式。

目前,出门问问的业务采用软硬件两条腿发展的模式。根据公开资料,出门问问提供的产品和服务主要分为To C和To B两个层面:面向C端的消费场景,公司推出了AI智能手表、AI真无线智能耳机、智能音箱等人工智能软硬结合产品;B端方面,则为物联网、金融、电信等企业级场景提供服务。

出门问问的掌舵手李志飞,个人履历十分亮眼:是美国约翰霍普金斯大学计算机系博士,前Google总部科学家,世界级自然语言处理及人工智能专家,世界主流机器翻译开源软件Joshua主要开发者。

凭借李志飞在AI行业的亮眼背景,出门问问自成立以来先后获得多轮融资,投资方中不乏真格基金、红杉中国、以及李志飞老东家谷歌等机构的身影。企查查显示,出门问问先后获得5轮融资,累计融资金额达到上亿美元。

在资本加持下,出门问问的业绩发展迅猛。2020-2022年,出门问问分别实现营收2.65亿元、3.98亿元、5.00亿元,逐年上涨。

但跟大部分AI公司一样,出门问问也面临增收不增利的窘境。2020-2022年,出门问问年内利润分别为0.56亿元、-2.77亿元和-6.70亿元,经调整后净利润为-1.57亿元、-0.73亿元和1.09亿元,调整后2022年终于扭亏。

但这1.09亿元的调整后净利润,实际上是排除优先股账面价值变动等干扰因素之外的数据。若单纯看年内亏损数据,出门问问近三年连续亏损,且不断扩大,累计亏损额为8.91亿元,盈利状况堪忧。

差强人意的盈利表现背后,出门问问的营收增速开始放缓,2021年增速为50.19%,2022年增速已腰斩至25.63%。

此外,出门问问还存在过度依赖前五大客户的问题。根据招股书,报告期内,出门问问来自前五大客户的收入占比由22.4%飙升至62.8%,相当于如今大半收入来源依赖大客户。一旦合作出现问题,势必会影响到业绩发展。

尤其是在2022年,出门问问与其最大客户汽车附属公司A之间的收入达到2.13亿元,占据年度总收入的42.06%,比排名第二的客户高出近30%。而就在2021年,出门问问与该客户的收入还只有320万元,占据年度总收入的0.8%。这种大幅波动,对于一家初创公司来说,无疑是把双刃剑。

因业务模式涵盖软件和硬件,出门问问还面临严重的存货压力。招股书显示,2020年其存货周转天数为189.2天,2021年短暂降至159.2天, 2022年又出现大幅攀升,达到242.5天。很明显,在2022年,出门问问在智能硬件产品销售层面的压力陡增。

不过,硬件方面的存货压力,或许只是暂时的。若出门问问搭乘AIGC的风口起飞、拿到港交所的船票,未来业务量上涨指日可待。

02

猛提241次AIGC,波折上市路现曙光?

虽然出门问问是第一次递表,但公司上市之路早已开启。

2017年完成D轮融资后,出门问问便再无新的融资进入。当年,李志飞对外透露,公司计划在两年内寻求IPO,登陆地点定在美国或是香港。

2018年,李志飞再次强调,出门问问预计在2019年底、2020上半年两个节点上市。到了2019年,行业内又传出出门问问正在筹集1亿美元融资,同时计划于上交所科创板上市的新闻。

不过,尽管上市传言不断,创始人也孜孜不倦,但出门问问始终未能获得二级市场的认可。如今在沉寂多年后,出门问问突然赴港递表,还要感谢ChatGPT的风靡。

根据灼识咨询报告,全球AI市场规模已由2018年的713亿美元,跃增至2022年的1997亿美元,复合年增长率达到29.4%。预计2027年将达到5624亿美元,2022年至2027年的复合年增长率为23.0%。

ChatGPT势头正盛下,AIGC赛道人满为患。除了百度、阿里等互联网巨头外,美团联合创始人王慧文、搜狗创始人王小川等大佬也加入了混战,更不用提各细分领域的新兴创业者们也在集体发力。

而出门问问就是大量创业者中的一个。在招股书内,出门问问提到了241次AIGC,极力展示公司对该业务的重视度。

据了解,早在2020年,出门问问已开始专注AIGC技术,并于当年开发出通用大模型“UCLAI”,后于2023年升级为“序列猴子”。

官方透露,自2020年以来,出门问问已为全球超过1000万用户提供服务,涵盖内容创作者、企业及消费者。在内容创作者相关场景下,出门问问还致力于通过AI配音助手「魔音工坊」及其海外版「DupDub」在全球范围内提供高质量的AI配音解决方案。出门问问自2020年以来在全球吸引超过600万名AIGC解决方案累计注册用户。

如此看来,出门问问似乎已经是深耕AIGC领域的佼佼者。不过,实际情况是国内整个AIGC行业都处于初期阶段,出门问问只能算是一个相关赛道的入门者,这从招股书内的数据就能看出来。

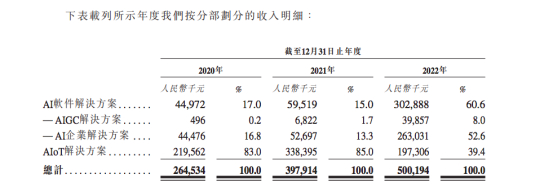

在招股书内,出门问问将公司业务划分为两大版块,分别是AI软件解决方案和AIoT(即人工智能物联网)解决方案,前者又分为AIGC解决方案和AI企业解决方案。

其中,AIoT解决方案在2020和2021年分别贡献了83%和85%的收入,是第一大营收来源;2022年,AIoT解决方案在营收中的占比大幅下滑,至39.4%。

而包括AIGC在内的AI软件解决方案,则增长明显:2020年收入为4497.2万元,营收占比17%;2021年收入为5951.9万元,营收占比15%;2022年收入为3.03亿元,营收占比陡增至60.6%,超过AIoT成为第一大营收来源。

不过,虽然AI软件解决方案成为第一大营收来源,但出门问问的AIGC含量还是很低,报告期内对营收的贡献比仅为0.2%、1.7%、8%。

可以说,尽管出门问问上百次突出“AIGC”概念,但实际相关业务收入尚不足一成。而在2022年,出门问问两大业务营收占比突然急剧变化,让人产生疑问,公司的AIGC真的落地了么?

03

研发投入走低,发力AIGC后劲在哪?

回望资本市场,上市前追捧新概念并不是新鲜事。前有上市前蹭上元宇宙的商汤科技,后有第四次赴港递表蹭上ChatCPT的第四范式,但最终要拿到港交所的入场券,并获得资本市场的长期关注,核心还是要提高公司的自我造血能力,挖掘新的增长曲线。

在AI领域,业务主要靠技术驱动,后者也是业绩突破的长期推动力,因此研发是各AI公司的最大支出。以第四范式为例,2020年-2022年,公司研发支出分别为5.66亿元、12.5亿元和16.5亿元,分别占总收入的60%、61.9%及53.5%。

但体量更小的出门问问,不仅研发费用较低,在总营收中的占比也处于行业低位。

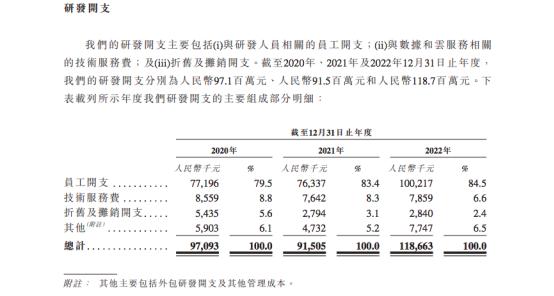

2020-2022年,出门问问的研发开支分别达到9709.3万元、9150.5万元、1.19亿元,占营收的比重分别为36.7%、23%、23.7%。其中2021年研发开支回落,2022年小幅回升但远低于2020年。

研发投入的吝啬,也使出门问问在大模型领域一再受挫。据李志飞透露,公司此前推出的大模型UCLAI效果并未达到预期,且并未取得在研发成本和商业化应用收益之间的平衡,于是公司一度短暂搁置相关项目。

直到ChatGPT突然爆火,AIGC成为热门赛道,出门问问这才重新将大模型研发工作加入重点工作队列。据悉,李志飞还为此多次奔赴美国,希望更多了解国外行业的最新动向。

在经过多方考察后,李志飞也对自家公司的水平有了较为清晰的认知。他坦承,出门问问与行业头部阵营存在不小差距:如果将GPT-4的评分打为100分的话,“序列猴子”目前的分数只有50分。也就是说,出门问问的AIGC技术发展尚达不到及格线。

而出门问问的强敌们——大厂对AIGC的投入毫不吝啬。李彦宏宣布投入10亿元创投基金,进攻大模型生态;王小川的百川智能,启动基金也有5000万美金;阿里巴巴虽然没有明确金额,但官方表示,将全力投入生成式AI大模型建设。

可以说,在靠智能硬件盈利的时代,出门问问遇到了百度、天猫、小米等劲敌,技术、营销、品牌等方面的差距导致业绩不佳;如今转向AIGC领域,又再次与巨头正面抗衡,出门问问在同样的差距上依旧捉襟见肘。

或许上市能给出门问问带来曝光度和资金,以及更多市场前景和机会,但长期来看,在激烈的市场竞争之中,出门问问又能持续投入多久?又能分得多少市场份额?

雪上加霜的是,出门问问还面临大量法律纠纷。招股书显示,出门问问及上市主体公司上海羽扇智信息科技有限公司,近年来卷入数百起司法纠纷的情况。企查查信息显示,上海羽扇智信息科技有限公司涉及的侵害作品信息网络传播权纠纷高达766起,且有超过99%的案件为被告身份,涉案金额超过1.22亿元。

对于一家拟上市公司而言,背负着如此多的司法纠纷和大数额的涉案金额,或许成为公司未来发展的隐患。

但留给出门问问的时间不多了。截至2022年末,公司账面资金仅剩4025万元,而同期流动负债为37.21亿元。若上市不成,按照目前的业绩情况,公司投入AIGC的资金确实后续乏力。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。