期权交易策略(1)

Gamma Scalping策略介绍

参与证券投资,经常能听到很多名词,除了最常听的Alfa、Beta外,还有Gamma、delta等等,这些词汇是什么意思?对投资来说意味着什么?今天我们来介绍一下Gamma Scalping策略, Gamma、delta分别是什么?Gamma Scalping策略如何赚取收益。

Gamma Scalping策略, 也叫做Gamma Trading策略,是指delta为0的情况下获得gamma收益的一种交易策略,是期权交易策略中的一个常见的策略。本篇主要介绍相关希腊字母、策略构建原理、策略实现方式及小结四个部分。

一、相关基础概念

01

delta

delta 是用来衡量标的资产价格变化对期权价值的影响程度,delta=期权价值变化/标的资产价格变化。

(1)delta 特征

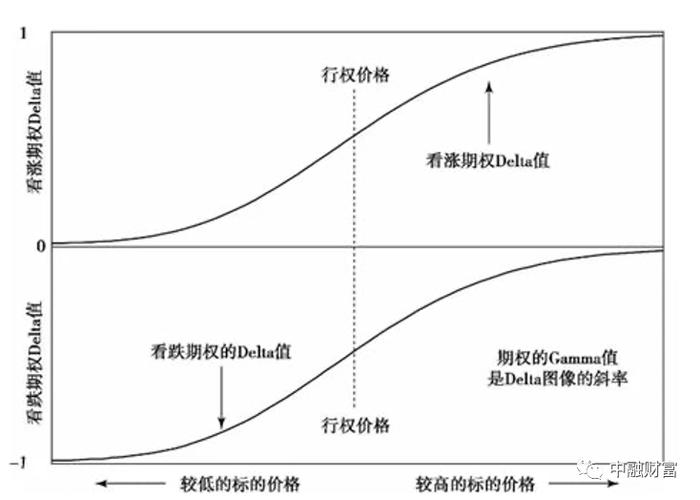

delta的正负表示对于标的资产的方向的判断,欧式香草看涨期权的delta>0, 看跌期权的delta<0,delta范围[-1,1]。欧式香草看涨、看跌期权的delta值与标的资产价格变化的关系如下图所示:

(2)delta动态对冲

delta动态对冲,是指买入一份欧式香草看涨期权,并通过买/卖 - delta份标的资产,从而达到组合头寸delta=0的一种状态。当delta=0时,组合为delta中性,即标的资产价格变化不会影响组合头寸收益。

02

gamma

gamma 是用来衡量标的资产价格变化对delta的影响程度,gamma=delta的变化/标的资产价格的变化。

gamma的正负只与买入(long)/卖出(short)有关,买入期权gamma为正,卖出期权gamma为负,与期权的看涨/看跌无关。随着标的价格变动,欧式香草期权的gamma值如下图所示:

二、策略的构建原理

Gamma Scalping是通过不断调整组合持仓,保持组合delta中性,获得gamma收益的策略。具体理论原理如下:

一个delta中性的欧式香草期权组合,每日组合的价格变动△PnL约等于下式:

通过上述公式我们可以看到,一个delta中性的欧式香草期权组合每日组合价格的变动△PnL 主要是由gamma引起的,不受标的资产价格变化的影响。

当实际波动率> 隐含波动率时,持有long gamma头寸可盈利;当实际波动率< 隐含波动率时,持有short gamma头寸可盈利。此种在delta中性的前提下获得gamma收益的方式即为Gamma Scalping策略。

三、策略的实现方式

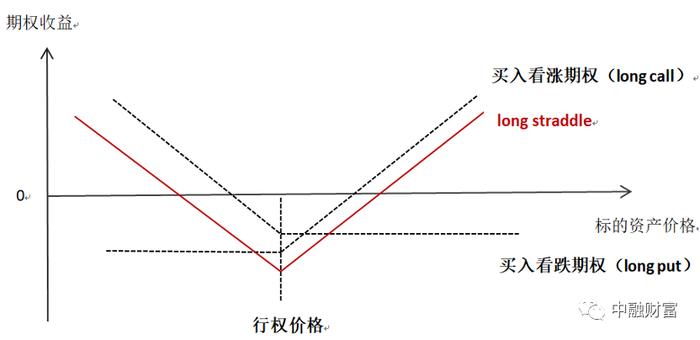

1、实现方式一:long straddle

第一种实现方式首先构建一个期权long straddle组合,实现long gamma,并通过动态调整期权持仓的方式,让整个组合的delta保持为0,实现Gamma Scalping策略。

假设在标的现价100元时构建straddle组合,则初始时,整个组合的delta是零。Long straddle组合的收益与标的资产价格的关系如下图所示:

假设某时刻标的价格上涨至105,则看涨期权的delta变大,变为0.7;看跌期权delta变成了-0.3。则此时看涨期权赚了7块钱,看跌期权亏了3块钱,组合整体是盈利的。但是整个组合就变成了一个delta为0.4的组合。

当组合不再中性时,可以把看涨期权减仓,也可以给看跌期权加仓,使二者delta相加等于0,从而继续保持组合的delta中性,使标的资产价格变化不会影响组合收益,从而使组合收益主要来自于gamma。或者也可通过买卖标的现货的方式维持组合delta=0。

2、实现方式二:看涨期权多头+现货对冲

另一种实现方式为买入看涨期权,实现long gamma,同时做空标的现货实现delta=0。如果股价上涨,看涨期权的delta变大,需继续卖出标的以维持delta=0;如果股价下跌,看涨期权的delta变小,需再买入标的,使组合的delta保持为0。

如果实际波动率持续大于隐含波动率,则上述策略即可获取gamma收益。

四、策略小结

Gamma Scalping 是通过delta中性组合赚取gamma收益的一种策略。与单边策略相比,Gamma Scalping保持了delta中性,减少了标的资产方向性的风险,可以获得更加稳定的收益回报;但是策略本身仍然是路径依赖的,风险主要来自vega和波动率变化情况。

注:本文作者是中融信托资产管理事业部冉苒,文章代表个人观点,仅用于行业交流,不构成广告、销售邀约和投资建议。市场有风险,投资需谨慎。感谢您的理解与支持!