公司发布2022年年报。3月23日,中国移动发布2022年年报,公司2022年收入9373亿元,同比增长10.5%。公司归母净利润为1254.6亿元,同比增长8%,每股盈利为5.88元。董事会建议2022年全年派息率为67%,2022年全年股息为每股4.41港元,同比增长8.6%。

C端业务平稳运行,不存在降价风险。2022年,公司移动业务营收4888亿元,同比增长1.1%,移动用户ARPU值49.0元,同比继续上升。公司5G套餐客户渗透率达到63.0%,同比上升22.6%,公司移动业务延续了2020年以来的企稳回升态势,为公司提供了强大的业绩和利润支撑。从家庭市场来看,公司2022年家庭市场收入1166亿元,同比增长16%,其中智慧家庭增值业务收入297亿元,同比增长43.4%。运营商通过投资千兆宽带,换取更高的宽带月租并部署高附加值智慧家庭服务,正成为运营商C端增长的下一站。

B端业务能力跃升,尽显数字龙头风范。2022年,中国移动B端业务收入1681.8亿元,同比增加22.7%,B端业务收入占总收入的20.7%。未来政企业务是公司转型升级重点,云服务加速业务增长,同时中国移动在B端布局围绕“算力”、“AI服务”、“元宇宙”三条主线推进,AI浪潮助力B端业务提升。2022年公司政企市场收入1682亿元,同比增长22.6%。其中移动云收入503亿元,同比高增108%,其中行业云收入412亿元。在算力方面,加快构建公众市场“算龙头”实现智能算力一点接入与即取即用,AI方面通过领先的算力基础设施与算网核心能力,开发广阔的AI应用,元宇宙方面继续推动MIGU演进路线,实现数实融合。

股东回报持续提升。2022年公司每股派息4.41港币,同比增长8.6%,派息比例提升至67%,公司财报显示2023年分红率提升至70%以上。

港股通高息精选指数当前配置价值较高。指数反映香港市场股息率高、盈利持续且具有成长性的股票的整体表现。指数具有长期表现优秀、防御属性好、低估值、高分红、高盈利、低波动率,高股息与高成长兼备等优点。

工银中证港股通高股息精选ETF助力投资者精选港股高股息股票。工银中证港股通高股息精选ETF(代码:159691,简称:高股息ETF港股)于2023年3月13日起公开发行,跟踪指数为中证港股通高股息精选指数(HKD),是投资者一键布局港股市场高股息高成长优质企业的优秀工具。本报告分析中证港股通高息精选指数前十大重仓股之一的中国移动。

一、 企稳回升,C端业务提供稳健现金流

2022年,中国移动ARPU值企稳回升,提速降费基本结束,5G渗透率提升、红利逐渐体现。中国移动拥有三大运营商中数量最多的移动用户和宽带用户,随着人均收入大幅提升,提速降费成为过去式,有望打开提价空间、进一步扩大领先优势。同时,中国移动以“全千兆”策略为引领,全面推动智慧家庭服务升级,有望拉动家庭宽带综合ARPU提升。

公司移动用户数和5G套餐用户数均居全球第一,截止2022年,移动用户数达到9.75亿户,5G套餐客户数达到6.14亿,移动用户净增规模创三年新高。个人市场的庞大用户规模为公司快速拓展其他市场、优化收入结构、实现数智化转型提供了坚实保障。

中国移动ARPU值位于3大运营商之首,5G助力移动ARPU值企稳回升。自2018年国务院提出“提速降费”的要求之后,公司的移动ARPU值一直承压。2022年与2023年政府工作报告中,未提及中小企业宽带和专线费用降费要求,“提速降费”基本结束。随着5G渗透率的上升与市场竞争趋缓,将利于公司移动ARPU值的提升。2022年移动用户ARPU值49.0元,同比继续上升。

公司移动业务延续了2020年以来的企稳回升态势,为公司提供了强大的业绩和利润支撑。

固网宽带迈入千兆时代。国家先后发布实施“宽带中国”战略、“双G双提”行动、“双千兆”计划等重大政策,为高带宽应用创新和推广提供基础网络保障。2022年底,我国建成全球最大光纤网络,千兆网具备覆盖超过5亿户家庭的能力。工业和信息化部统计数据显示,截至2022年8月末,我国三大电信运营商的固定互联网宽带接入用户总数达5.71亿户,相比2021年末净增3,523万户;其中,1,000Mbps及以上接入速率的用户数达7,055万户,相比2021年末净增3,596万户。

千兆宽带升级和智慧家庭融合,有望拉动家庭宽带综合ARPU提升。公司以“千兆家宽、千兆WiFi、千兆5G、千兆应用、千兆服务”的“全千兆”策略为引领,全面推动智慧家庭服务升级。在千兆接入方面,公司持续提升宽带接入速度与质量,2022年千兆宽带用户3,833万户,同比上升145.8%。在家庭服务方面,公司2022年家庭市场收入1166亿元,同比增长16%,其中智慧家庭增值业务收入297亿元,同比增长43.4%。2022年家庭客户综合ARPU值达42.1,同比上升5.8%,家庭用户价值增长良好。

运营商通过投资千兆宽带,换取更高的宽带月租并部署高附加值智慧家庭服务,正成为运营商C端增长的下一站。

二、B端业务高速成长,构筑第二增长曲线

B端业务高速成长,尽显数字龙头风范。过去市场认为运营商经营效率低下,没有做B端大颗粒业务的基因。但随着全面数字化转型和B端业务加速发展,B端业务正在成为运营商的第二增长点。2022年,中国移动B端业务收入1681.8亿元,同比增加22.7%,B端业务收入占总收入的20.7%。未来政企业务是公司转型升级重点,云服务加速业务增长,同时中国移动在B端布局围绕“算力”、“AI服务”、“元宇宙”三条主线推进,AI浪潮助力B端业务提升。

政企业务是转型升级重点。公司政企业务主要以5G为基础,为企业客户提供5G+AICDE一站式解决方案。2022年中国移动政企市场收入1682亿元,同比增长22.6%,政企客户达2,320家,比21年年末增加437万家。全年5G DICT签约金额达365亿元,5G赋能智慧工厂、智慧电力、智慧矿山、智慧医疗、智慧城市等多领域。

云服务加速B端业务增长。公司持续完善“移动云”投入和IDC资源池建设,强化“N+31+X”移动云资源布局和“4+3+X”IDC资源布局,重视云服务能力的自主研发,云主机、云存储核心性能指标业界领先。2022年移动云收入503亿元,同比高增108%,其中行业云收入412亿元。云电脑、云空间、云主机等核心产品收入超百亿。

AI浪潮助力B端业务提升,尽显数字龙头风范。中国移动在B端布局围绕“算力”、“AI服务”、“元宇宙”三条主线推进。2022年大数据收入31.8亿元,同比增长96.1%,实现了标准大数据产品全网试商用。

公司加快构建公众市场“算龙头”实现智能算力一点接入与即取即用。中国移动数据中心集约化梯次布局不断优化,多样性算力资源能力规模快速提升,引领算力网络从概念原型进入产业实践。2022年算力规模达8.0 EFLOPS,同比增加2.8 EFLOPS。

公司开发广阔AI应用,积极布局元宇宙。凭借领先的算力基础设施、强大的算网核心能力、海量的数据资源储备及广阔的人工智能应用,中国移动AI服务具备良好基础。元宇宙方面继续推动MIGU演进路线,以数促实、以数助实、以数强实,实现数实融合。

三、股息增长

2022年,公司全年每股派息4.41港币,同比增长8.6%,全年派息比例提升至67%,同时公司在财报中表示2023年分红率提升至70%以上。

四、中证港股通高股息精选指数(HKD)投资价值分析

4.1 指数编制规则:精选港股通高股息股票

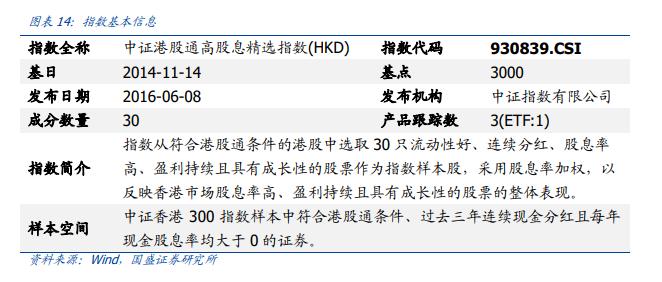

指数简介:中证港股通高股息精选指数简称为港股通高息精选指数(代码:930839),指数从符合港股通条件的港股中选取30只流动性好、连续分红、股息率高、盈利持续且具有成长性的股票作为指数样本股,采用股息率加权,以反映香港市场股息率高、盈利持续且具有成长性的股票的整体表现。

选样方法:

1) 对样本空间内的证券,按照过去一年日均成交金额由高到低排名,剔除排名后20%的证券;

2) 对样本空间内剩余证券,按照过去三年的平均现金股息率由高到低排名,删除排名后30%的证券,剩余证券作为待选样本;

3) 在上述待选样本中,分行业按照质量因子指标排名获取综合得分,选取综合评分排名前30的证券作为指数样本。综合得分的计算过程如下:

第一步:定义质量因子的主要指标。

第二步:分行业计算质量因子指标,并按照质量因子指标排名获取综合评分(Rank表示各指标由高到低排序的百分比排名,其中ROA和Growth指标在所有剩余证券内排名;Accrual和OPCFD指标在非金融行业证券内排名):

Rank(金融行业) = (Rank(ROA)+Rank(Growth))/2

Rank(非金融行业) = (Rank(ROA)+Rank(Growth)+Rank(Accrual)+Rank(OPCFD))/4

计算公式:

其中,调整市值=∑(证券价格×调整股本数×权重因子×汇率)。汇率、调整股本数的计算方法、除数修正方法参见计算与维护细则。权重因子介于0和1之间,以使样本采用股息率加权。

定期调整:指数样本每年调整一次,样本调整实施时间为每年12月的第二个星期五的下一交易日。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

4.2 指数成分股:聚焦港股高现金分红企业

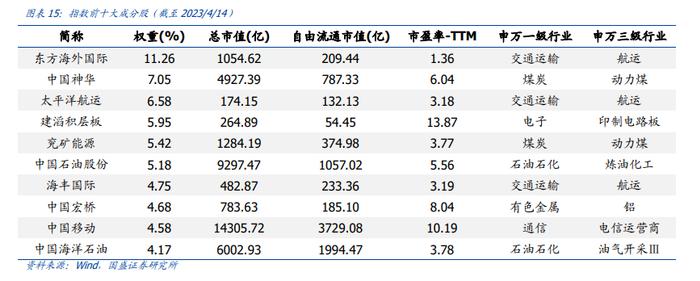

从指数前十大成分股来看,港股通高息精选指数聚焦于港股高现金分红比例的企业。指数成分股数量为30只,截至2023年4月14日,前十大累计权重为59.62%,集中度较高,聚焦于港股高现金分红企业。其中权重占比最大的3只股票分别为:东方海外国际、中国神华、太平洋航运,2022年的现金分红比例分别高达70.01%、70.81%、74.99%。

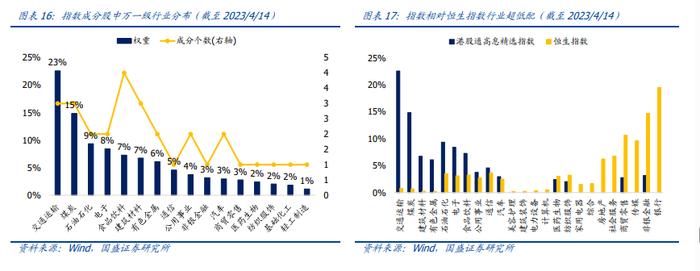

从指数成分股行业分布来看,港股通高息精选指数主要超配交通运输、煤炭、建筑材料等优质蓝筹行业,低配银行、非银金融、传媒和商贸零售。截至2023年4月14日,指数成分股共涉及16个申万一级行业,前五大行业分别为交通运输、煤炭、石油石化、电子、食品饮料,前五大行业累计权重高达62.51%,行业集中度较高。相比于恒生指数而言,指数主要超配交通运输、煤炭、建筑材料等优质蓝筹行业。

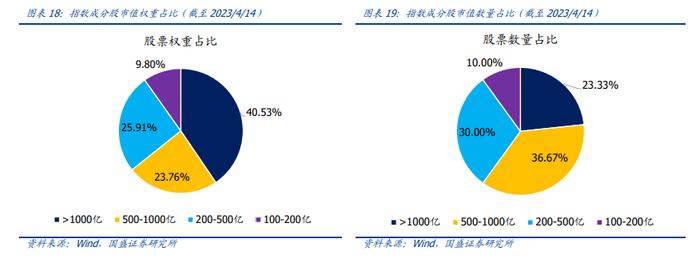

从指数成分股市值分布来看,港股通高息精选指数持仓股市值分布均衡。截至2023年4月14日,指数的30只成分股总市值合计约4.93万亿。从具体成分股的权重配置来看,总市值大于1000亿、500-1000亿、200-500亿、100-200亿的指数成分股累计权重分别为40.53%、23.76%、25.91%、9.80%,指数持仓股市值分布均衡,涵盖大中小各种市值类型的股票。

4.3 指数历史业绩:长期表现优秀,具备防御属性

港股通高息精选指数长期业绩优于恒生指数,市场回撤期间防御属性较好。自指数基日2014年11月14日以来,截至2023年4月14日,港股通高息精选指数跑赢恒生指数,尤其是近几年相对恒生指数超额收益显著。我们统计了恒生指数于2015年1月至2023年3月期间共99个月份的月度收益率,根据恒生指数月度收益率正负划分为“港股上涨月份”、“港股下跌月份”,统计发现港股通高息精选指数在“港股下跌月份”情景中展现出较高的防御属性,平均回撤幅度显著小于恒生指数。

4.4 指数估值:估值水平低,安全边际高

港股通高息精选指数当前估值处于近3年较低分位数水平,具备较高的投资性价比。受多重不利因素影响,港股市场2021年以来经历了较长时期的回调,估值也从相对高位降至低位。如下图所示,我们滚动3年计算了港股通高息精选指数PE、PB所处估值分位数,当前指数的PE、PB估值分别处于历史15.72%、25.61%的分位数。不论是从PE估值还是PB估值来看,尽管近期估值有小幅回升,但当前仍属于历史较低的估值水平,具备较高的安全边际。未来如果中国经济和企业盈利逐渐改善,叠加海外加息周期临近尾声,指数的估值水平有望向上修复。

4.5 指数优势:高股息与高成长兼备

五、工银中证港股通高股息精选ETF基金分析

5.1 基金的基本信息

5.2 管理人以稳健的投资管理,为客户提供卓越的理财服务

基金管理人为工银瑞信基金管理有限公司,简称工银瑞信基金,是由中国工商银行和瑞士信贷合资设立的基金管理公司,成立于2005年6月。目前,公司在北京、上海、深圳等地设有分公司,分别在香港和上海设有全资子公司——工银瑞信资产管理(国际)有限公司、工银瑞信投资管理有限公司。自成立以来,公司坚持“以稳健的投资管理,为客户提供卓越的理财服务”为使命,依托强大的股东背景、稳健的经营理念、科学的投研体系、严密的风控机制和资深的管理团队,立足市场化、专业化、规范化、国际化,坚持“稳健投资、价值投资、长期投资”,致力于为广大投资者提供一流的投资管理服务。公司秉持“以人为本”的理念,全方位引入国内外优秀人才,组建了一支风格稳健、诚信敬业、创新进取、团结协作的专业团队。目前,公司(含子公司)共有员工697人。公司投研团队由资深基金经理和研究员组成,投研人员187人,投资人员平均拥有约13年的从业经验。