谈近期“低”类策略的迷失

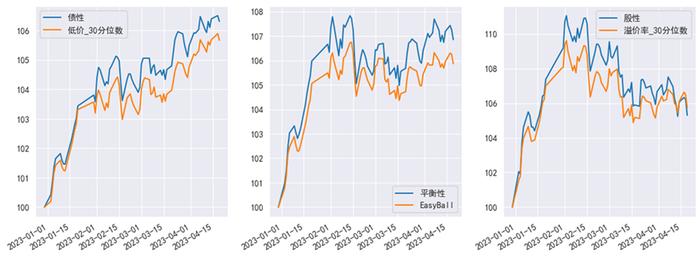

今年至今接近4个月的时间里,一个事实是用各类“低”来择券的效果并不好。让我们把这个事实看得更明确一些:不仅低价、低溢价、双低均未得到更好的回报,而且其中两个跑输了自己的“对照组” —— 低价组合(30%分位数下同)跑输了债性组合(平价/债底低于0.8),双低跑输了平衡性组合。低溢价率组合最终险胜高平价组,但跑输等权指数。近期不少客户也看到了上述现象,显然这并不常见:历史上即便是较简单的双低组合还没有在年度窗口下跑输。在此我们简单讨论及展望。

图表1:YTD对比:债性vs低价、平衡vs双低、股性vs低溢价率

资料来源:Wind,中金公司研究部

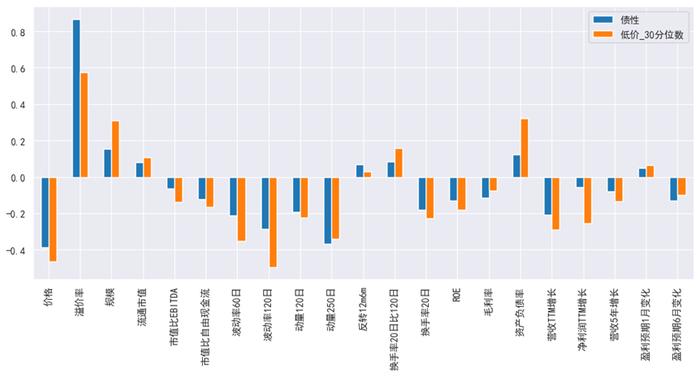

首先,原本理应大量重叠的“低价组”和“债性组”何以有差距?稍宏观的层面,我们拆分了这两个组合的因子暴露(常见因子正态标准化后取组合的均值),如下图。可以只关注差距较大的几个方面:

1)债性组合由于不考虑实际的价格(只关注平价),因而溢价率要高出不少 —— 这个季度看,这方面的问题似乎没有给这个组合带来更多阻碍,后文讨论;

2)低价组合的平均规模要大不少,同时波动性因子的负暴露更为明显 —— 简单来说,相比于不在乎价格的债性组合,低价组合纳入了更大比例的大盘、低弹性品种。尤其规模因子(流通市值因子类同),虽然在春节前有过一段表现,而近期也有中特估的加持,但整体上在过去的四个月里,对转债依然是负面贡献。

图表2:低价类策略跑输债性策略

资料来源:Wind,中金公司研究部

个券层面的反映会更加直观一些:

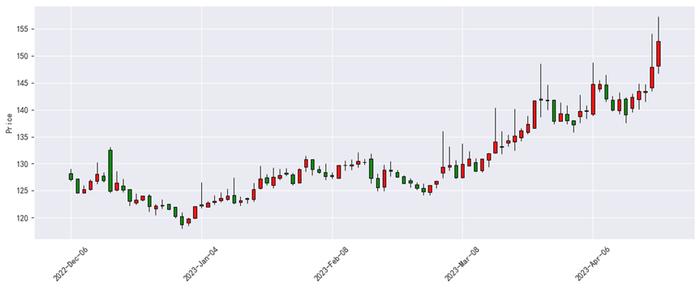

1、 属债性而不属低价的个券中,包括了较多的电子(兴森、利德、聚飞)、医疗(润达,但这个品种的价格距离入选低价组合也仅差之毫厘)、软件(银信、思特),这些品种后来创造了较大的回报;

图表3:兴森转债(单位:元)

资料来源:Wind,中金公司研究部

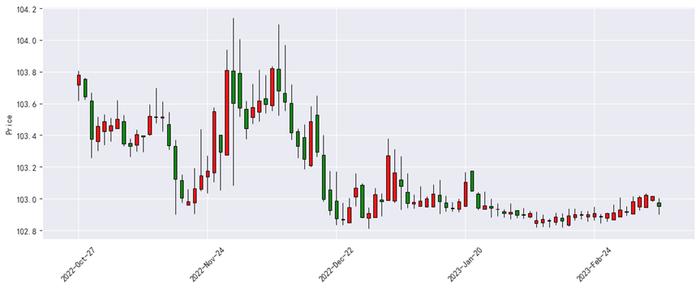

2、 在低价组合却不在债性的个券包括:三峡EB2、光大、苏农、无锡以及大秦等 —— 这似乎与直观不符,毕竟近期在中特估的带动下,大盘个券表现不错。而实际上,以大秦为例,其今年以来涨4.8%,尤其近两个月表现突出,但拉到4个月视角下,仍跑输了等权指数,更不必说其他正股表现较弱的品种;

图表4:光大转债(已经到期退市,单位:元)

资料来源:Wind,中金公司研究部

3、 此外,搜特、正邦、鸿达都在低价组合里,但由于债底更低,不在“债性”组合中。那么,简而言之低价组合跑输的部分,主要来自弹性缺失、大盘过多以及偶发的信用风险。更简而言之:这些都是低价组合的老问题,每一个问题过去也曾经集中出现过,这个季度显然也是其中的一员。

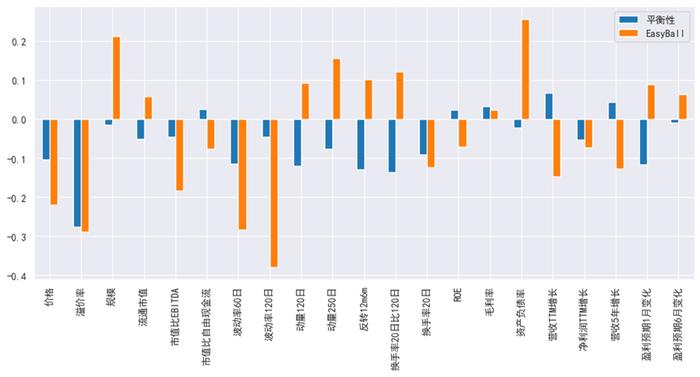

双低组合跑输平衡组合的原因有些类似。(这里双低为我们的EasyBall方法,即对价格和溢价率分别排序并将排名加总后取前50%,平衡则是平价/债底水平在0.8~1.2之间的品种)下图为两组转债在年初时的风格暴露,明显的差异包括:

1) 由于算法差异,EasyBall实际会比平衡性略"低价"一点;

2) EasyBall在规模上有明显的正暴露,同样也附带这波动率更大的负暴露。因此,与低价类似地,EasyBall由于更多纳入了大盘转债而吃亏;

3) 动量因子略有正面暴露,事后看这一部分也起着正面的作用,但实际情况是其不足以抹平第二点问题带来的差异;

4) 没有提及的“资产负债率”?一方面与前述的大盘问题基本重合,资产负债率排序靠前的主要是金融、交运、建筑及大盘农业类转债。当然,以截至三季报的情况看,资产负债率相比均值高出超过3倍差的并非银行,而是搜特和正邦。

5) 是否有赎回问题?实际情况是确实在EasyBall中的个券确实涉及了不少赎回问题,但不应是主要问题——甚至没有造成负面贡献。例如以年初持仓为例,虽有日丰、君禾、元力及苏试等赎回券,但拓尔也带来了额外的回报,平均下来反而没有因为赎回问题而吃亏。

图表5:双低跑输平衡类策略

资料来源:Wind,中金公司研究部

其他容易被忽略的因子表现:

1、高波动在今年没有创造超额回报,选择波动最高的30%的转债,反而跑输指数。这一点也造成我们选择的十大转债未能在今年轻易拿回超额回报,历史上这个因子具备较为稳定的正面作用。但这个因子不是简单地失效了,下图我们将转债按照120日波动率大小分为5组(从小到大),事实上在前4组(0~80%分位数)还是遵循过往的规律——这个范围内,高波动在创造高回报、高盈亏比——但第五组出现了明显的极盛而衰。

图表6:波动率的五组测试:2023年至今

资料来源:Wind,中金公司研究部

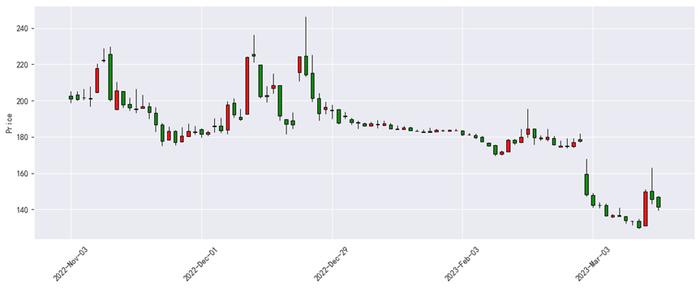

分拆到个券之后,能看到这一组"波动最高"的转债,在一月尚可延续高弹性、高回报,但在后来出现调整的因素包括:

1) 虽然赎回问题没有造成easyball的困扰,但在这个组别里,赎回退市的比例显得过大。第五组中几乎囊括了所有赎回退市的品种,且没包括拓尔 —— 一定程度上并非巧合,一些转债会在某些时段突然放大波动,赎回触发后又未能延续表现,2017年以前来到这个市场的投资者可能会更加熟悉这个场景。

图表7:盘龙转债(单位:元)

资料来源:Wind,中金公司研究部

2) 近期股市整体出现了波动率的收缩,意味着不少品种,在前期波动率放大后,未能将弹性延续下去 —— 也就是说这并非高波动失效了,而是用过去120日、60日的历史波动作为未来波动的描述存在缺陷。

图表8:瑞鹄转债正股(单位:元)

资料来源:Wind,中金公司研究部

小结:

1、低价与双低跑输“对照组”的具体原因比较类似,大体上看就是规模因子暴露较大,并部分收录了一些退市、信用风险的品种。显然,这些都是“老问题”,只是近两年被不同程度忽略着;

2、有一定启示意义的是规模因子暴露的问题,我们认为整体仍保持对小盘的看多。即便EasyBall这样简单的算法在历史上值得信任,但毕竟所赚的是估值的钱,需要保证偏向的其他因子至少不过于拖累。因此这里的启示是,如果某个组合在基础因子上有较大的暴露,我们需要考虑通过调整权重来尽量保持该因子中性,相应的方法有很多,这里不展开;

3、退市和高信用风险是否要且能规避呢?这是一个定量的问题,由于绝大多数转债不存在这样的风险,我们只需要关注其中的可能发生退市、存在高信用风险的品种(因为对这个问题考虑得过于严重,则会更加确定性地对组合的回报有所伤害)。其中退市风险问题我们在《挑战:EasyBall可以更稳吗?——转债退市风险测算与Python实现》中有所谈及。

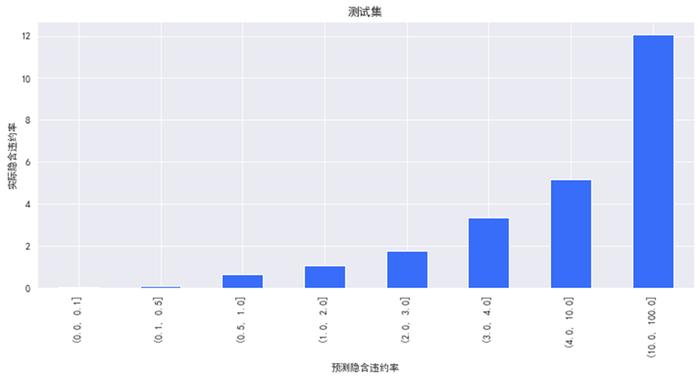

此外,多数转债投资者,尤其是量化策略型投资者对财务、信用带来的风险相对陌生,一种思路是做一个简易的定量模型,来圈定那极少数“高风险”券的范围。下图为一个示例,我们以常用的9个财务指标,用Scikit-Learn中的随机森林模型对债券的隐含违约率进行建模。投资者亦可尝试更加有效的模型或变量。但以下图测试集的效果看,基本可以满足转债投资者的需求尺度。

图表9:训练随机森林代码

def trainTree(X, y):

'''X净债务比EBITDA,财务费用比EBITDA,

总债务比总资本,EBITDA利润率,速动比率,现金短期债务比,对数营收规模,对数总资产,ROA

y为中债隐含违约率

'''

scaler = StandardScaler()

scaler.fit(X)

X_scaled = scaler.transform(X)

X_train, X_test, y_train, y_test = train_test_split(X_scaled, y,\

test_size=0.15, random_state=0)

regr = RandomForestRegressor(min_samples_leaf=4)

regr.fit(X_train, y_train)

print('Training score:', regr.score(X_train, y_train))

print('Test score:', regr.score(X_test, y_test))

return regr

资料来源:Wind,中金公司研究部

图表10:测试集预测效果(单位:%)

资料来源:Wind,中金公司研究部

4、其他因子方面,动量因子今年依然有效(120日维度),但难以覆盖规模因子带来的损耗。而高波动因子在最高的一组出现了不稳定的情形,如前所述,需要注意高波动的延续性问题,尤其使用过去一段时间的历史波动率作为替代时,要注意那些骤然放大波幅的品种是否可信。此外,低历史相对换手是个略被低估的因子。以过去20日换手率/过去120日换手率为口径,这个因子在今年创造的相对回报反而超过了动量及转债的指标。

本文摘自:2023年4月21日已经发布的《谈近期“低”类策略的迷失》

杨 冰 分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

陈健恒 分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。