2022全国购物中心销售额其实略好于预期。2022全国购物中心销售额排行榜TOP50中,3家购物中心营业额超200亿元,9家购物中心营业额超100亿元,业绩在50亿元以上的购物中心30家。营业额前50家的购物中心中,营业额负增长的购物中心17家。

在中国,有太多的购物中心在绝境中完成逆袭。。。

| 序号 | 商场名称 | 2022销售额 | 2021销售额 | 销售额变化 |

| 1 | 北京SKP | 超230亿元 | 239亿元 | / |

| 2 | 南京德基广场 | 210亿元 | 超200亿元 | 5% |

| 3 | 北京国贸商城 | 202亿元 | 200亿元 | 1% |

| 4 | 上海国金中心IFC | 超160亿元 | 185亿元 | / |

| 5 | 上海环球港 | 155.2亿元 | 177.9亿元 | -12% |

| 6 | 武商MALL | 150亿元左右 | 155亿元 | / |

| 7 | 上海恒隆广场 | 138亿元 | 155亿元 | -24% |

| 8 | 杭州大厦 | 超100亿元 | 超100亿元 | 持平 |

| 9 | 杭州万象城 | 100亿元 | 80亿元 | 25% |

| 10 | 西安SKP | 95亿元 | 超80亿元 | 18% |

| 11 | 长沙IFS | 94亿元 | 近90亿元 | 4% |

| 12 | 广州太古汇 | 92亿元 | 100亿元 | -10% |

| 13 | 成都IFS | 90亿元 | 近100亿元 | -10% |

| 14 | 沈阳万象城 | 89亿元 | 85亿元 | 4% |

| 15 | 成都远洋太古里 | 超80亿元 | 近95亿元 | -15% |

| 16 | 杭州滨湖银泰in77 | 78亿元 | 82亿元 | -4% |

| 17 | 宁波天一广场 | 71亿元 | 70亿元 | 1% |

| 18 | 常州江南环球港 | 70.3亿元 | / | / |

| 19 | 深圳前海壹方城 | 70.17亿元 | 68.8亿元 | 2% |

| 20 | 广州正佳广场 | 70亿元 | 超75亿元 | % |

| 21 | 南京中央商场新街口店 | 66.1亿元 | 65亿元 | 1% |

| 22 | 青岛海信广场 | 65.5亿元 | 65.5亿元 | 持平 |

| 23 | 重庆万象城 | 65亿元 | 56亿元 | 16% |

| 24 | 广州天河城 | 近60亿元 | 60亿元 | 持平 |

| 25 | 杭州武林银泰 | 58亿元 | 60亿元 | -3% |

| 26 | 郑州丹尼斯大卫城 | 55亿元 | 80亿元 | -31% |

| 27 | 成都万象城 | 54亿元 | 55亿元 | 持平 |

| 28 | 武汉经开永旺梦乐城 | 50亿元 | 50亿元 | 持平 |

| 29 | 北京朝阳合生汇 | 50亿元 | 43亿元 | 16% |

| 30 | 厦门SM城市广场 | 50亿元 | 49亿元 | 2% |

| 31 | 南京新百中心店 | 49亿元 | 40亿元 | 22% |

| 32 | 上海恒隆港汇广场 | 48.6亿元 | 60亿元 | -19% |

| 33 | 上海青浦百联奥特莱斯广场 | 47.5亿元 | 55亿元 | -13% |

| 34 | 杭州城西银泰城 | 47亿元 | 47亿元 | 持平 |

| 35 | 宁波阪急百货 | 46亿元 | / | / |

| 36 | 重庆龙湖时代天街 | 45亿元 | 40亿元 | 11% |

| 37 | 北京朝阳大悦城 | 42亿元 | 44亿元 | -4% |

| 38 | 宁波和义大道 | 42亿元 | 41.8亿元 | 0.4% |

| 40 | 深圳深业上城 | 40亿元 | 32亿元 | 25% |

| 41 | 太原万象城 | 39亿元 | 39亿元 | 持平 |

| 42 | 重庆北城天街 | 38亿元 | 36亿元 | 5% |

| 43 | 北京西单大悦城 | 37亿元 | 38亿元 | 持平 |

| 44 | 杭州西溪印象城 | 超35亿元 | 超30亿元 | 16% |

| 45 | 上海南翔印象城MEGA | 超34亿元 | 40亿元 | -15% |

| 46 | 天津南开大悦城 | 34亿元 | 33.6亿元 | 1% |

| 47 | 福州仓山万达广场 | 超33亿元 | 24.6亿元 | 34% |

| 48 | 上海五角场万达广场 | 33亿元 | 42亿元 | -27% |

| 49 | 深圳万科广场 | 33亿元 | 35.8亿元 | -7% |

| 50 | 宁波鄞州万达广场 | 32亿元 | 29.8亿元 | 7% |

南京德基广场强势追赶,只待三期

北京SKP再次蝉联2022年中国购物中心销售额的桂冠,但南京德基广场正以稳步增长的态势强势追赶。

2022年9月,德基一期花800万装修的豪华厕所正式开放,让人惊叹“厕所比婚礼现场还漂亮”!更是一度霸屏微信朋友圈、小红书等社交平台,吸引不少人来拍照打卡。

2022年,德基广场迎来了一批重量级国际品牌,全市新增的全球首店、亚洲首店落户在此,稳步升级让德基保持高级别的竞争力。

爱马仕全新双层店已经登场。

迪奥全新双层店已经焕新开业。

江苏首家罗意威之家,已经落地德基广场。

2022年德基广场还引入了Burberry全球首家美妆精品概念店、GRAFF全球新概念店、Prada香水亚洲首店、CARITA亚洲首家精品店、Laurence & Chico国内首家实体店、资生堂全国首家数字概念店、MAYOR全国首家独立门店、PUYI全国首家概念旗舰店等。SHAKE SHACK江苏首店开业首日,便打破品牌全球门店销售纪录。

一期二期东侧的德基广场三期已确认2023年动工,对标美国洛克菲勒中心打造下沉广场,实现整个项目的立体联通。等三期开业,南京德基广场的年营业额有望超越目前排名第一很久的北京SKP。

17家负增长,上海7家

排名前50的购物中心,有17家负增长,大半是因为去年疫情封控及多楼层品牌调整的因素,其中11家属于奢侈类购物中心。

因为上海2022封控时间最长,负增长的17家中上海就有7家,解封后,上海各大购物中心的人流及销售一度暴增,但目前已回归正常态。

长三角占比36%,外资项目14家

短短几年,中国商业地产格局已大变。毕竟是富饶地,TOP50中长三角项目最多,有18家,占比高达36%。按城市排,上海最多且有7家,杭州5家,北京4家,宁波4家,广州3家。

2022全国购物中心销售额排行榜TOP50,内资购物中心高达36家,占比72%,外资项目14家(2021年11家)。销售额过百亿元的9家购物中心,内资购物中心有7家,占比77%。

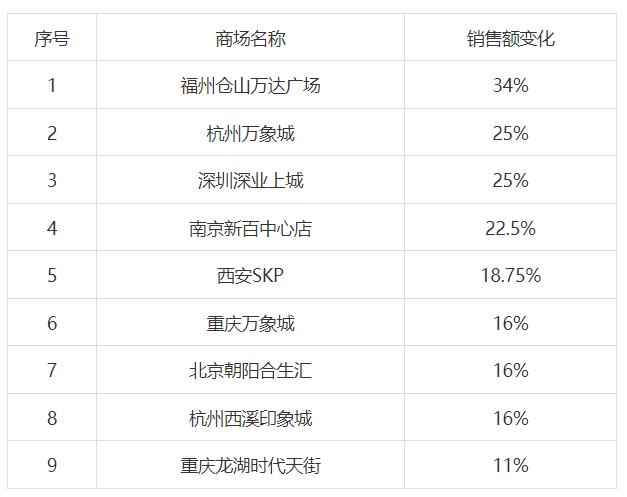

9家销售额增长超10%,7家位于二三线城市

2022全国购物中心销售额排行榜TOP50,9家实现10%以上的增长,其中奢侈类购物中心仅3家,华润数量最多且为2家,9家中有7家位于二三线城市。

2022全国购物中心销售额排行榜TOP50,奢侈类购物中心增速最高的是杭州万象城。

杭州万象城一年调整40%品牌,重点引入高奢首店品牌,把标志性的高化业态占比提升至10%,还在B1打造了多家首店汇集的美学轻餐区,加码夜经济引入全时段餐酒品牌。

2022全国购物中心销售额排行榜TOP50,时尚类购物中心增速最高的是福州仓山万达广场,证明了三线城市近郊且有规模效应有品牌优势运营得当的大型时尚购物中心同样能获得高于预期的营业额。

2022年全年新开3万㎡以上购物中心约350个,2023年将有近600座开业。风雨过后,中国商业地产或许又将迎来新一轮的盛世。