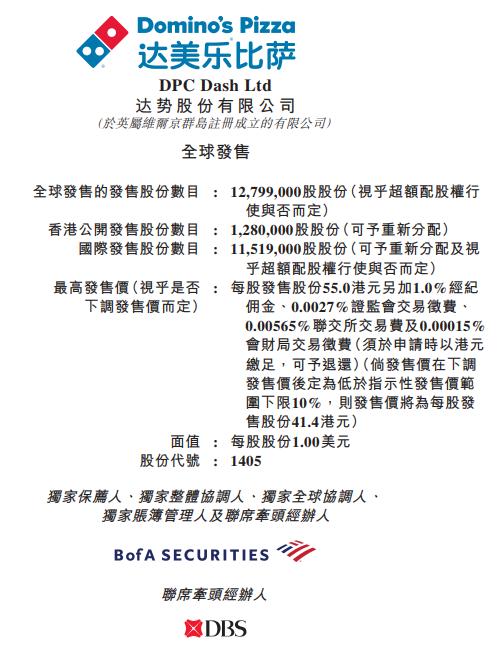

中国经济网编者按:3月16日,达势股份有限公司(港股名称:达势股份,港股代码:1405)发布全球发售公告。公告显示,达势股份拟全球发售1279.9万股股份,其中香港公开发售股份128万股,国际发售股份1151.9万股。预期股份将于3月28日上午九时在联交所开始买卖。独家保荐人、独家整体协调人、独家全球协调人、独家账簿管理人及联席牵头经办人为B of A Securities,联席牵头经办人为DBS。

招股书显示,达势股份是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。截至最后实际可行日期,公司于中国大陆的17个城市直营604家门店。

据了解,去年,达势股份已通过聆讯。2022年12月19日,达势股份发布延迟全球发售及退回香港公开发售的申请股款公告。公告显示,股份原订于2022年12月23日上午九时正在联交所开始买卖。鉴于现行市况,经征询独家整体协调人后,公司已决定延迟全球发售,因此,全球发售将不会根据招股章程所载条款进行。

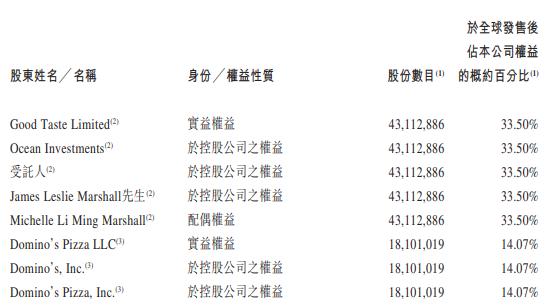

招股书显示,紧随全球发售完成后,公司的非执行董事兼副董事长James Leslie Marshall公司将享有及控制合共33.50%已发行股份。Marshall公司透过Good Taste Limited持有其于本公司之权益,Good Taste Limited乃一家于百慕达注册成立的有限责任公司,并由一家于百慕达注册成立的有限责任公司Ocean Investments Limited全资拥有,而Ocean Investments Limited的全部权益由法团受托人为酌情(不可撤销)家族信托的利益全资拥有及管理,其中Marshall公司为保护人、可自由支配受益人类别中的具名人士及受托人的其中一位董事。因此,Marshall公司、Ocean Investments Limited及Good Taste Limited于上市后将成为公司的控股股东。

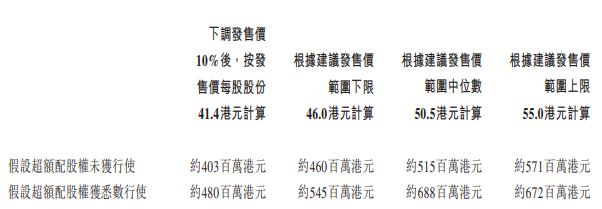

达势股份拟将募集资金分别用于下列用途:约90%的所得款项净额或464百万港元将于未来数年用于扩张门店网络;余额将用于一般企业用途。

达势股份营收增速放缓,三年累计净亏损9.68亿元。招股书显示,截至2020年、2021年及2022年12月31日止年度,达势股份分别录得收益人民币11.04亿元、人民币16.11亿元及人民币20.21亿元,2021年同比增长45.9%,2022年同比增长25.4%。

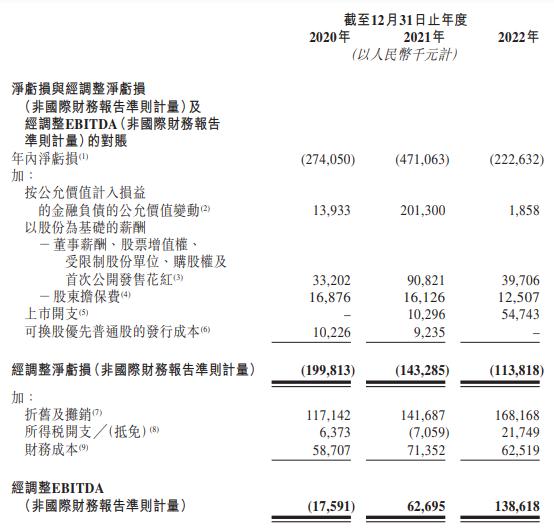

于2020年、2021年及2022年,公司的净亏损分别为人民币2.74亿元、人民币4.71亿元及人民币2.23亿元,入账列作公司拥有人应占年内亏损。经计算,达势股份三年累计净亏损9.68亿元。

据红星新闻,在招股书中,达势股份表示,预期将于2023年产生净亏损(可能远高于2022年),主要由于公司不断进行门店扩张及进入新市场。未来(三至四年期间),可能持续产生亏损净额,并可能不能盈利。

预计28日在港交所买卖 拟全球发售1279.9万股

招股书显示,达势股份是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。截至最后实际可行日期,公司于中国大陆的17个城市直营604家门店。

3月16日,达势股份发布全球发售公告。公告显示,达势股份拟全球发售1279.9万股股份,其中香港公开发售股份128万股,国际发售股份1151.9万股。预期股份将于3月28日上午九时在联交所开始买卖。独家保荐人、独家整体协调人、独家全球协调人、独家账簿管理人及联席牵头经办人为B of A Securities,联席牵头经办人为DBS。

此外,发售价将不超过每股发售股份55.0港元且预期每股发售股份不低于46.0港元(最多可下调至较指示性发售价范围的下限低10%)。如按下调发售价将发售价下调10%,发售价将为每股发售股份41.4港元。

据了解,去年,达势股份已通过聆讯。2022年12月19日,达势股份发布延迟全球发售及退回香港公开发售的申请股款公告。公告显示,诚如招股章程所述,股份原订于2022年12月23日(星期五)上午九时正在联交所开始买卖。鉴于现行市况,经征询独家整体协调人后,公司已决定延迟全球发售,因此,全球发售将不会根据招股章程所载条款进行。

招股书显示,紧随全球发售完成后,公司的非执行董事兼副董事长James Leslie Marshall公司将享有及控制合共33.50%已发行股份。Marshall公司透过Good Taste Limited持有其于本公司之权益,Good Taste Limited乃一家于百慕达注册成立的有限责任公司,并由一家于百慕达注册成立的有限责任公司Ocean Investments Limited全资拥有,而Ocean Investments Limited的全部权益由法团受托人为酌情(不可撤销)家族信托的利益全资拥有及管理,其中Marshall公司为保护人、可自由支配受益人类别中的具名人士及受托人的其中一位董事。因此,Marshall公司、Ocean Investments Limited及Good Taste Limited于上市后将成为公司的控股股东。

达势股份拟将募集资金分别用于下列用途:约90%的所得款项净额或464百万港元将于未来数年用于扩张门店网络;余额将用于一般企业用途。倘若全球发售所得款项净额(包括超额配股权获行使所获得的所得款项净额)高于或低于预期者,则公司可能会按比例调整上述所得款项净额的用途分配。

营收增速放缓 三年累计净亏损9.68亿元

招股书显示,截至2020年、2021年及2022年12月31日止年度,达势股份分别录得收益人民币11.04亿元、人民币16.11亿元及人民币20.21亿元,2021年同比增长45.9%,2022年同比增长25.4%。

于2020年、2021年及2022年,公司的净亏损分别为人民币2.74亿元、人民币4.71亿元及人民币2.23亿元,入账列作公司拥有人应占年内亏损。经计算,达势股份三年累计净亏损9.68亿元。

公司于2020年、2021年及2022年产生的经调整净亏损(非国际财务报告准则计量)分别为人民币199.8百万元、人民币143.3百万元及人民币113.8百万元。公司于2020年产生的负经调整EBITDA(非国际财务报告准则计量)为人民币17.6百万元,于2021年及于2022年产生正经调整EBITDA(非国际财务报告准则计量)分别人民币62.7百万元及人民币138.6百万元。

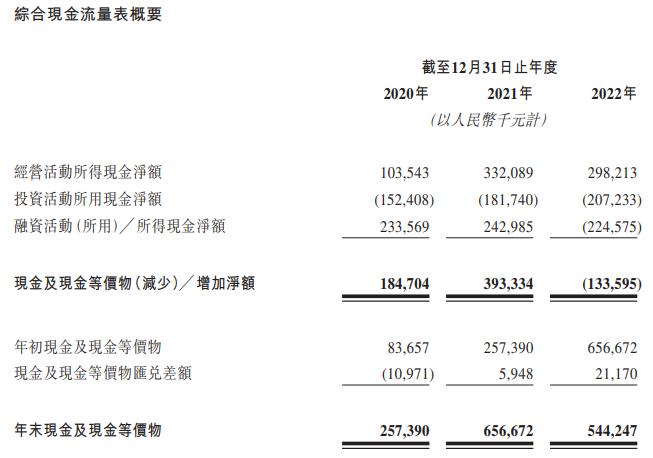

同期,达势股份经营活动所得现金净额分别为1.04亿元、3.32亿元、2.98亿元。

达势股份的业务模式以外送为主,于往绩记录期间,外送订单对公司的收益作出重大贡献。于2020年、2021年及2022年,外送订单产生的收益分别为人民币822.4百万元、人民币12亿元及人民币15亿元,分别占同期总收益的74.5%、73.2%及72.2%。

此外,于往绩记录期间,公司网络中的达美乐比萨门店数量由截至2020年1月1日的268家增至截至2022年12月31日的588家,增长119.4%。截至最后实际可行日期,公司在中国大陆17个城市直营604家门店,包括北京、上海、广州、深圳、杭州及无锡。

红星新闻:“流血”上市只为加速扩张 主要市场营收增速却放缓

据红星新闻,达势股份是达美乐比萨在中国的独家总特许经营商,也是中国前五大比萨品牌中增长最快的公司。据弗若斯特沙利文报告,2022年,达势股份销售收入位列中国第三。

2020年至2022年,达势股份实现营业收入分别约为11.04亿元、16.11亿元和20.21亿元。

净利润方面,达势股份连续多年亏损。2019年至2022年,达势股份分别净亏损1.82亿元、2.74亿元、4.71亿元、2.23亿元。

在招股书中,达势股份表示,预期将于2023年产生净亏损(可能远高于2022年),主要由于公司不断进行门店扩张及进入新市场。未来(三至四年期间),可能持续产生亏损净额,并可能不能盈利。

而达势股份此番上市显然也不是为了“止血”。

对于募得资金的主要用途,达势股份更新招股书将三点变成了两点,可以看出其扩店的决心。除保留不变的“将用于一般企业用途”目的外,达势股份在上一份招股书中表示募得资金还将用于“扩张门店网络及扩大中央厨房的容量”和“提升公司技术能力,改善的经营效率及服务能力”。在最新的招股书中,这两个目的浓缩成了一个——用于扩张门店网络。

跑马圈地的目的,是追求长期盈利。

但达势股份尚未实现扩张全国的“宏图大业”,其在北京、上海的根据地却出现了业绩增速放缓的问题。

2021年、2022年,达势股份总收益增速分别为45.9%和25.4%。按市场划分,2020-2022年达势股份在北京及上海的收益分别8.69亿元、11.47亿元、12.79亿元,2021年、2022年的增速分别为31.99%、11.51%。同店销售增长率也在2021年翻倍后,在2022年出现下滑。

事实上,受疫情影响的过去三年,对专注外卖服务的达美乐中国来说,反而是一个机遇,也从某种程度上延长了达势股份业绩的“花期”。

政策调整后,达势股份从亏损扩张到单店盈利再到增长放缓的过程会否更快?“如何可持续”或许是达美乐需要思考的头等大事。

时间财经:外送市场占比6.9%

据时间财经,达势股份的快速扩张,源于其对中国比萨市场的看好。企业在最新招股书也直言,中国比萨市场是一个庞大、快速增长且处于早期发展阶段的市场。

达势股份在招股书中称,据弗若斯特沙利文报告,于2022年,中国比萨市场规模为375亿元,预期到2027年将增长一倍并达至771亿元。其中,于中国比萨市场,预期比萨外送市场将较整个中国比萨市场增长更快。于2022年至2027年,预期比萨外送市场将按18.7%的复合年增长率增长至514亿元,占整个中国比萨市场的66.7%。

从目前达势股份自有线上渠道表现来看,2020至2022年,总收益中,来源于达势股份自建的线上渠道下单的比例由2020年的43.8%上涨为52.2%,来源于第三方线上渠道下单比例由51.8%下降为43.2%,线下渠道则由4.4%变为4.6%。

用户量方面来看,2020年至2022年,达势股份自建的线上渠道活跃用户(过去一年至少在其线上渠道下单一次的客户)的数量分别为230万人、350万人及450万人,线上渠道每月活跃用户数量分别为50万人、80万人及100万人。

不过,在达势股份聚焦的比萨外卖市场,其与必胜客中国等差距目前仍较远。招股书显示,2022年,达势股份按外送收益计算所占市场份额为6.9%,远低于必胜客中国的26.1%。而在必胜客中国的2900多家门店,并不仅仅提供外送服务。

针对上述多个问题,时间财经也致函达势股份,相关人员回复表示,由于目前处于上市静默期,暂不接受采访。

时代周报:中国市场能否复制海外的成功?

据时代周报,毫无疑问地是达势股份接下来将继续开店,亏损状态一时半会也无法缓解。在招股书中,达势股份预计2023年的亏损将远超2022年,并表示公司未来三年将持续亏损。

但达势股份更需要回答的或许是:达美乐比萨在中国市场能否复制美国成功?

达美乐比萨在海外市场以“配送时间超半小时即半价”为核心优势,切中疫情期间消费者的诉求,在疫情期间一度上涨了230%被称为“股神”。但达美乐比萨想在中国市场复制美国成功并不容易。

根据国金证券的研报,达美乐比萨在中国市场中以外卖为主,自2019年到2021年外卖营业收入的占比未曾低于70%。但中国食品产业分析师朱丹蓬曾表示,“国外的外卖效率比较慢,所以达美乐比萨的‘30分钟必达’承诺在国外较有核心竞争力,但在国内这根本不是重度消费人群的核心诉求。 ”

想复制美国故事中外卖业务的成功,达美乐比萨一方面要在发达的中国外卖市场中与更多的食物品类竞争,另一方面还要面对必胜客、尊宝披萨等披萨品牌的市场抢占,相较而言,更早入驻中国市场并同样坚持门店骑手自行配送的它们可能有着更强的竞争力。

此外,达势股份在中国坚持门店骑手进行外送业务对公司经营成本的增加也不容小觑。2020年、2021年及2022年,达势股份在门店层面的以薪金为基础的开支分别为3.16亿、4.63.6亿以及5.77亿,分别占同期总收益的28.6%、28.7%及28.6%。时代周报记者了解到达美乐比萨门店骑手工资标准是20元/小时加上每单3元的提成,“比肯德基、麦当劳高一些”,员工表示。

依仗外卖业务带来的另一个挑战是市场的变化。

在美国疫情阴影逐渐散去时,达美乐比萨在纳斯达克的股价也遭遇了高台跳水,在过去一年间股价已经跌去超22%。

而随着中国逐渐走出疫情阴影,达势股份在中国市场也在面对市场环境的变化。

尽管达势股份在招股书中引用弗若斯特沙利文报告称,在疫情中消费者消费习惯的改变和达美乐比萨品牌认知度的提升,因而在COVID-19疫情消退时,将不会对公司业务及营运造成不利影响。但基于目前餐饮复苏的形式,林岳向时代周报记者表示,“疫情放开后消费者肯定更偏好到门店消费,达美乐的优势会更淡化一些。”

艾德证券认为达美乐比萨在美国以外的大部分全球市场上尚未真正发力,相信未来的营收能力有望得到进一步增长。而对达势股份的投资则代表着达美乐比萨面向中国市场的发力,中国或许正是达美乐比萨未来掘金的重要市场。

不过,对于达势股份和达美乐比萨美国公司而言,达美乐比萨在中国市场能否顺利扩张,取决于是否能顺利上市。有分析称,达美乐去年12月选择延迟上市的原因是对二级市场环境的担忧,而林岳则向时代周报记者表示“就现在的消费环境而言,还是去年是一个更好的上市时机。”