美国低房贷利率时代一去不返,有一类买家却正好迎着高利率入场。

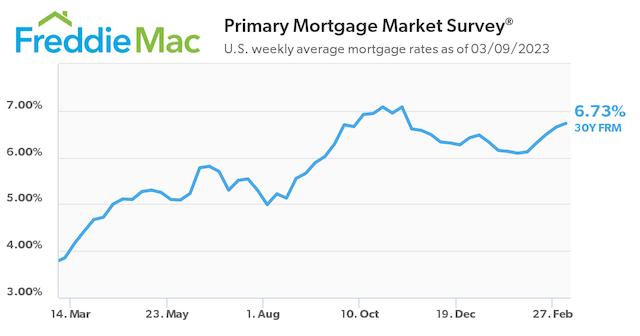

根据美国房地产抵押贷款巨头房地美最新数据,截至3月9日,全美30年期房贷利率重新攀升至6.73%,而一年前同期的利率只有3.85%。

不过,“疫情前,超过200万美元的房子就不好卖,价格也卖不高。疫情后,突然就出现了200万-300万美元房的现金买家。”波士顿房产科技公司美吉居(GeoHomeUS)联合创始人杨晓雯对第一财经记者反映。

这并非个例。根据房地产经纪公司Redfin,2022年,近三分之一的美国房屋是用现金购买的,比2021年增加了8%,延续了疫情后的趋势。现在,美国用现金购买的房屋份额达到了2014年以来的新高,而那时美国房市处于止赎危机后的反弹状态。

“全现金购买在如今的富裕买家中很盛行,这主要是因为抵押贷款利率比一年前翻了一番。”Redfin分析称,“有能力支付现金的购房者有动力这样做,因为这意味着他们不需要支付高额的贷款利息。这进一步支撑了仍然接近历史高点的房价。”

房市旺季到来,情绪变化明显

总部位于吉隆坡的全球房产科技公司居外IQI(Juwai IQI) 集团联合创始人兼集团首席执行官安萨里(Kashif Ansari)对第一财经记者说,尽管市场上众说纷纭,但就其观察,3月份以来,美国楼市至少在东西海岸都市地区迎来“小阳春”。

“虽然没到春天,但不少在居外网挂牌的美国经纪人,在赋闲了一个冬季后,这几天很快转变为忙得顾不上喝口水的情况。” 安萨里说。

根据全美房地产经纪人协会(NAR)的数据,春季通常是美国住房市场最重要的季节,全年约40%的现有房屋销售发生在3月至6月。这几个月特别活跃,部分原因是有孩子的家庭想在开学前搬进新家。

《华尔街日报》评选的美国千名地产经纪商之一、加利福尼亚州程欣迪地产国际(Cindy Chin Realty Int’l)总监程欣迪最近处于“一起床就带客户看房”的状态。

她告诉第一财经记者:“今年之前,客户一直踌躇不前,担心不断。但今年以来,客户一改此前的消极被动,变得非常积极配合,不但会主动问询有没有新房源,我们团队一有房源发布,客户就会立即反馈,一有时间就看房。而以往,他们都是要到周末才会看房。现在,情况出现了180度转变。”

从市场环境来看,自2022年3月进入本轮加息周期以来,美联储一年内已累计加息450个基点。同期,美国30年期房贷利率也几乎翻了一番。本周,美联储主席鲍威尔表示,该机构或将联邦基金利率更快地提升至较预期更高的水平。

程欣迪认为,客户买房态度上的这种转变很能说明现在的市场动向。“转变背后的一种力量是现金买家,无需考虑利率。另一种是贷款买家,他们担心现在不买,以后房价可能还会涨。到那时,房价高、利率高,双高的负担他们承受不起。”程欣迪说。

是谁在用现金买房

杨晓雯称,拿美国东海岸的波士顿市场来说,2023年开年时,持币求购的人很多,但新上市的房源很少。后来,随着美联储提高利率以及不断的鹰派发言,一些放弃房屋检查、放弃财务保护期的现金买家一度产生了犹豫,或者退出了交易。

“但仅一周后,市场重新活跃了起来,现金买家又回来了,甚至加价竞争。这些买家是高收入人群,喜欢地点好状态好的房产,不是太在乎租售比。”杨晓雯说。

安萨里解释称,经过了大半年的利率爬坡,现在人们已对6%左右的利率习以为常、不再恐惧。“买家心态发生了转变。疫情期间,买房变成了一场抢房大战,现在,则可以在相对正常的状态下买房,不少现金充足的买家就选择出手了。”安萨里说,“毕竟 ,春天是人们通常会买房的季节。如此一来,他们就可以将房子出租给那些孩子需要在秋天于新地段入学的租客了。”

杨晓雯向第一财经透露,她最近就接触到几个“有意思”的买家。“他们持有现金,想投资一种三户型的多户住宅(multi-family)。这种住宅如果以一个产权买下三个单位,价格会比分别买三个单位更贵,买家还是要三个一起买。因为这样一来,他们打理一个产权住宅,会比打理三个产权住宅要自由得多、容易得多。”她说。

杨晓雯说,这些买家大多是专业人士,如医生等高收入人士。她认为,目前涌现的现金买家可能是把钱从股市等资产撤到了房产市场。“我认为他们是求稳,不然无法解释在租金回报低于按揭利率下,他们选择投资房产。”杨晓雯说。

从地区来看,在Redfin的分析中,全美有30个城市的全现金购买比例上升。其中,佛罗里达州西棕榈滩的全现金购房占比最高,达52%,其次是该州最大的城市杰克逊维尔(45.3%)。比例增幅最大的则是加利福尼亚州河滨市的增幅最大,有35.4%的房屋以现金购买,远高于一年前的22.3%。

在杰克逊维尔工作的Redfin房地产经纪人克鲁莱(Heather Kruayai)说:“(买家)主要是退休的人,或者是在美国其他地方卖了东西并从中赚了很多钱的人,能够在这里用现金买到东西。”

主要在美国西海岸经营业务的程欣迪介绍,她接待的买家大多是刚需买家,购房范围在80万-100万美元这一“甜点价位”。因此,在加州尔湾,部分地区“甜点价位”的房价比以前更坚挺,虽然没有重现疫情时的激烈竞价,但一个房源也会收到2-3个出价了。

年轻按揭买家被挤出房地产市场

在截至3月5日的四周内,美国典型的房屋销售价格同比下降了1%。但根据NAR的数据,即使房价攀升速度开始冷却,但2022年首次购房者在房屋销售对象中占比最小,为26%,比2021年的34%有所下降。这是自数据收集开始以来,首次购房者的最低比例。

这是因为不断上升的借贷成本和居高不下的房价已经将住房推向了近四十年来最难以负担的水平。据Redfin最新报告,一个美国典型的购房者每月还贷额创下了2563美元的历史新高,同比增长29%。一个每月住房预算为2500美元的购房者在今天的平均利率下可以买得起37.6万美元的房子。但在2月初,当利率降至6%时,同样预算的购房者可以购买40万美元的房屋。

杨晓雯对第一财经补充说,疫情前,上述三户型的多户住宅往往是拆成三个产权小单元来卖的。“这样一来,疫情前,一个年轻人买一个小单元上车相对容易,而现在,现金多的人直接买下了全套住宅,年轻人买房更难了。”她说。

“我们发现,那些已经比较富裕的人能够利用强劲的住房市场,增加他们的财富,而那些试图改善自己状况的人往往被推到一边。”住房数据和咨询公司Zonda的首席经济学家伍尔夫(Ali Wolf)称。

Redfin在报告中称,美国的联邦住宅管理局抵押贷款(FHA)通常允许购房者支付较低的首付,在住房市场竞争放缓的情况下,其受欢迎程度有所上升。尽管如此,富裕的全现金买家仍然处于更有利的财务状况,因为他们不需要承担6%以上的抵押贷款利率。