来源:永安研究 赵晶 从业资格:F0248361

伴随国内疫情渐进尾声,市场情绪明显好转,自2023年年初开始,A股市场呈现出单边上涨走势,上证指数自3100点下方连续攀升,春节前最后一个交易日收报3264.81点,但节后市场有所变化,虽然受到假期外围市场连续上扬的影响,上证指数节后第一个交易日明显高开,但指数涨势明显放缓,始终围绕3200至3310区间波动,整体呈现宽幅震荡走势。同时市场分化现象凸显,虽然大盘蓝筹及中小盘个股轮番表现,但总体看IC及IM走势依旧明显强于IF及IH。虽然市场在近期出现调整,但2023年新年“开门红”走势毋庸置疑,那么年初的涨幅是否能够持续,并形成“春季攻势”呢?

国内消费回暖带动经济复苏

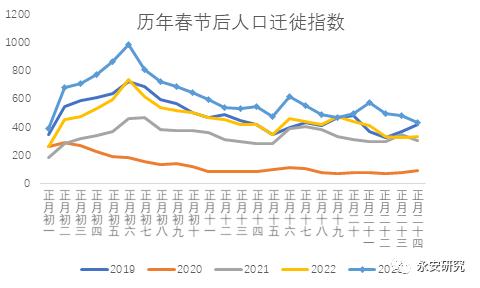

与往年同比相比,2023年年初国内经济运行特点有明显不同,其中最为突出的一点,即疫情影响逐步结束。从百度地图迁徙指数来看,今年春节之后人口迁徙速度明显快于前几年,特别是与疫情前相比,今年整体迁徙趋势也明显好于2019年,人口迁徙速度在一定程度上证明了今年春节后国内各地复工复产节奏的加快。

图1:历年春节后全国总体迁徙趋势指数

数据来源:百度地图、永安期货

同时从1月制造业PMI指数来看,官方PMI时隔三月再度回升至50以上,这是国内经济经历最后一波疫情冲击后首度显现扩张趋势,PMI指数的回升主要得益于新订单指数的大幅增长和生产的明显改善,1月PMI新订单指数增至50.9,生产指数自44.6跃升至49.8。PMI数据也显示今年以来国内经济的复苏主要有赖于终端需求的改善。

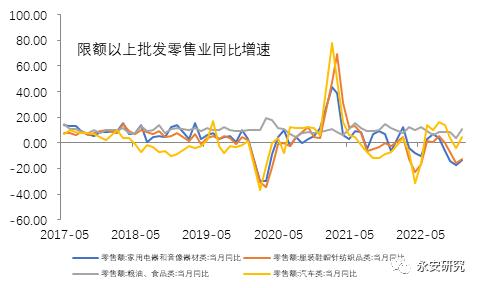

从国内消费数据来看,经济的改善率先表现为需求的回暖。去年12月国内社会消费品当月同比仅下滑1.8%,较11月明显好转,其中商贸零售同比仅下滑0.1%,虽然餐饮消费降幅进一步降至14.1%,但随着疫情影响减弱,1月餐饮消费出现“井喷式”增长,因而可以预见1月社销数据有望大幅回升甚至同比转正。此外,从具体的分项数据看,去年12月家电及纺织服装消费当月同比降幅已经开始收窄,同时粮油消费增速快速增至10%以上,汽车消费同比由负转正,同比增长4.6%,多项数据显示自去年年末持续低迷的国内消费已经出现复苏迹象。

图2:国内需求快速好转

数据来源:wind资讯、永安期货

消费好转的同时,地产行业依旧低迷,整体呈现供需两弱的局面。一方面,房地产投资(剔除土地购置费)累计同比增速继续下行,去年12月累计同比回落11.75%,较11月降幅再度扩大,另一方面,商品房销售数据也不容乐观,12月累计同比回落24.3%,降幅为2020年2月以来最低点。虽然各地相继出台了一系列稳定地产市场的刺激政策,诸如放松限购、首付比例及降低贷款利率等措施,但从实际效果看,目前并不理想。同时房企拿地意愿虽然自去年下半年开始有所改善,但鉴于地产相对较长的周期,体现在投资方面仍需时日,预计在政策支持力度不断增大及去年同比较低基数的情况下,今年下半年地产投资及消费或有所回暖。

图3:去年下半年开始土地成交明显回升

数据来源:wind资讯、永安期货

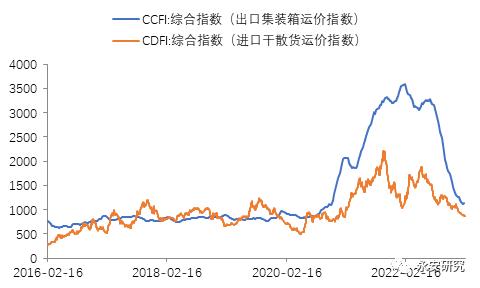

此外,国内经济方面,基建投资在政策支持下,同比增速保持平稳增长,去年12月累计同比增速为11.52%,同时出口方面,去年12月当月同比回落9.9%,降幅较11月扩大0.9个百分点。当前出口集装箱运价指数快速下行,显示出口替代效应正在继续减弱,同时叠加人民币升值因素,预计国内出口将持续回落。

图4:出口运价指数持续回落

数据来源:wind资讯

国内信用货币双宽格局未变

今年1月新增人民币贷款将近5万亿,创当月历史新高,信贷继续放宽的政策仍在持续,同时目前市场利率虽然较去年年底略有抬升,但仍处于近年来较低水平,社会融资成本相对较低的格局未发生变化,国内货币及信贷政策依旧相对宽松。同时全球市场方面,在通胀出现改善的情况下,美国加息步伐明显放缓,美联储2月议息会议如期加息25个基点,虽然美联储主席鲍威尔会后讲话略偏鸽派,但1月非农数据大超市场预期,其中新增非农就业人口超过50万,创去年7月以来最大增幅,失业率降至3.4%,为近50年来低点。由于劳动力市场的火爆,使得美联储在今年结束加息之后开始降息的可能性大幅降低。除此之外,欧洲也紧跟美国继续收紧货币政策,所不同的是,欧洲加息进程稍慢于美国,其紧缩货币政策放缓步伐也相对较慢,2月欧洲央行依旧加息50个基点,预计随着未来通胀水平的回落,欧洲央行加息也将在年内放缓并逐步结束。这使得国内及国际货币政策差异化逐步缩小,利差也将逐步收窄,从而对国内市场资金面形成正反馈。

图5:非农数据大超预期

数据来源:wind资讯

总体来说,国内最后一轮疫情冲击结束后,经济出现明显恢复性增长,其中表现在消费,特别是餐饮行业的快速复苏,此外,地产行业依旧相对低迷,无论是销售还是投资数据,均处于近年来较低水平,且目前未有见底迹象,虽然地产支持政策不断出台,但所起效用相对有限,唯一略有起色的数据是土地成交情况,自去年下半年以来出现明显增长,因而预计房地产最快于今年下半年有所企稳,同时从集装箱运价指数来看,国内出口仍有下行空间。因而国内经济目前虽然较去年年末明显好转,但仍存在一些隐忧,后续需观察两会是否有新的稳增长政策出台,货币政策方面,预计将维持宽松水平,同时海外紧缩货币政策逐步结束也对国内市场形成提振。虽然年初市场出现一轮小幅上涨,但当前估值水平依旧相对偏低,预计在两会前指数将维持区间整理走势,会后若政策力度及幅度加强,期指有望延续前期升势继续上扬。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为永安期货公司,且不得对本报告进行有悖原意的引用、删节和修改。