2月11日,中国银保监会会同中国人民银行联合制定的《商业银行金融资产风险分类办法》正式对外发布,自2023年7月1日起施行。我们对风险分类新规的核心变化和主要影响作出分析,谨供各位投资者参考。

为了更准确地识别、评估信用风险,真实反映资产质量,银保监会和央行将2017年巴塞尔委员会《审慎处理资产指引》中不良资产和重组资产的认定标准、分类要求和国内的五级分类体系相结合,于2019年4月30日发布《金融资产分类管理暂行办法》征求意见稿,今年2月发布《商业银行金融资产风险分类办法》正式稿。

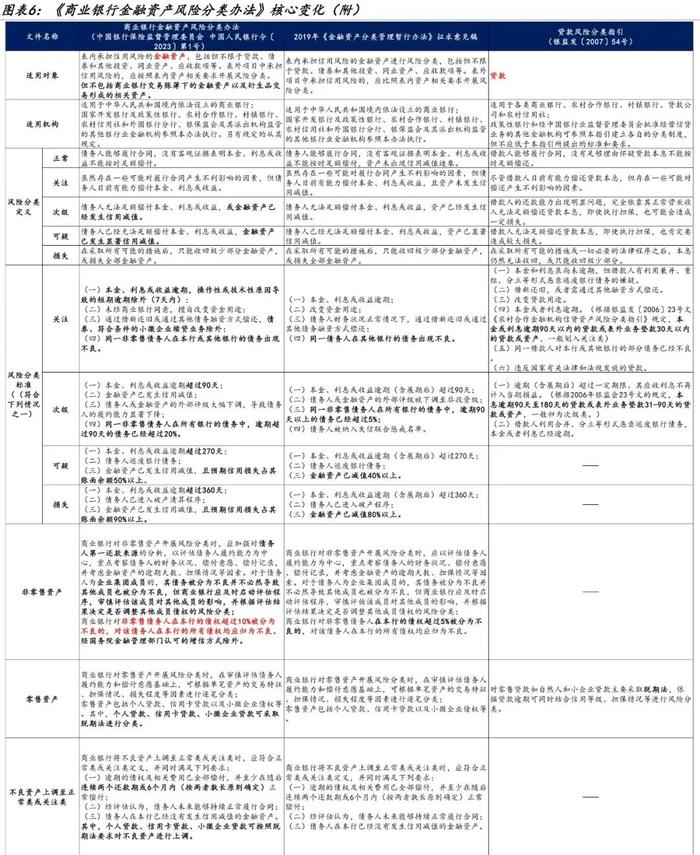

与2007年《贷款风险分类指引》相比,新规主要有以下几条核心变化:(1)将风险分类对象由贷款延伸至承担信用风险的全部金融资产,风险分类理念由“以单笔贷款为对象”扩展至“以债务人为中心”,实施“连坐”机制;(2)进一步明确债务逾期/信用减值等指标与金融资产五级分类的对应关系;(3)细化重组资产定义与分类标准,延长重组观察期长度为至少1年。

与2019年《金融资产分类管理暂行办法》征求意见稿相比,正式稿变化不大,部分规定边际放松,主要有以下几点值得关注:(1)进一步明确《办法》的适用范围;(2)上调五级分类中信用减值标准;(3)调整非零售债务人交叉违约规则;(4)进一步完善重组资产相关条款。(5)明确过渡期安排。

银行不良资产认定或面临整改,部分中小银行的不良贷款率可能有所抬升,后续银行拨备覆盖率的监管要求有望进一步下调。部分新规发布前不良认定不够严格的银行可能会面临整改,其真实不良资产将逐步暴露。对于不良贷款的认定,大部分发债银行都满足了“逾期90天以上贷款纳入不良”的监管要求,但少数城农商行2022年中报不良贷款金额/逾期90天以上的贷款余额不足100%。考虑到除逾期天数外,新规五级分类对交叉违约、信用减值比例也有相应要求,因此新规落地后,银行不良贷款率存在进一步抬升的可能,尤其是部分中小银行。同时不良贷款的增加会被动导致银行的拨备覆盖率下降,甚至不达监管要求。我们认为后续监管标准有望进一步下调,银行拨备率要求或将下调至100%左右。

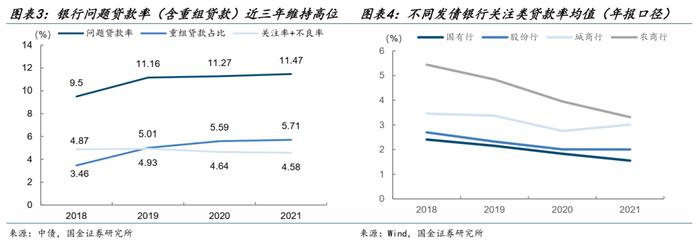

新规对重组资产的严格规定或使银行关注类贷款占比小幅走高,尤其是中小银行,建议未来持续关注监管执行情况以及相关政策收紧的可能。2019年征求意见稿就已对重组资产的定义作出详细规定,根据中债资信对样本银行的问题贷款(包括不良贷款及重组贷款)统计,2019年重组贷款占比从2018年的3.46%明显增加至5.01%。近三年受地产债务重组及部分区域城投债务重组的影响,问题贷款率一直处于高位,银行重组贷款占比也持续小幅提升,但重组贷款占比的增加并未带来关注类贷款比例的大幅提升。我们发现在征求意见稿发布后,部分银行对重组资产的定义仍然较为模糊。相较于征求意见稿,新规对重组资产的风险分类标准进一步优化,一定程度上打开了流动性压力主体或财务困难主体的观察空间。但仍需持续关注重组贷款占比提高对银行报表的影响,虽然实际操作中银行可通过多种方式来进行正常的债务滚续,但长期操作空间有限,总体来看银行关注类贷款占比未来或小幅走高,尤其是中小银行,后续建议关注重组资产监管的执行情况及相关政策收紧的可能。

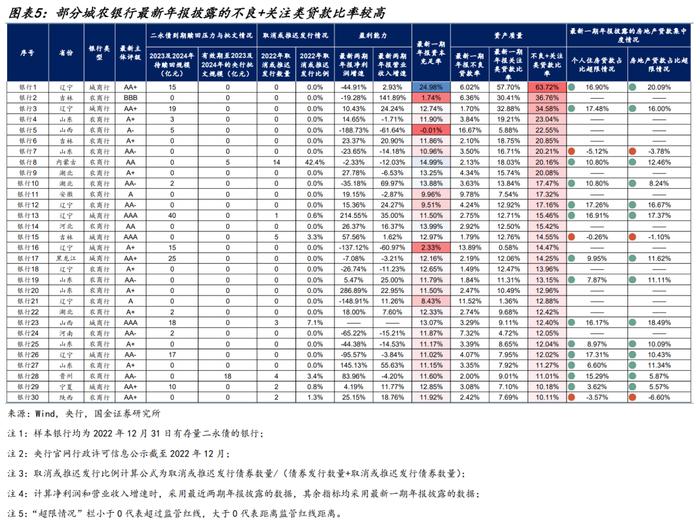

新规或使银行资产质量数据恶化,对银行资本充足率也会产生冲击,考虑到新规自2023年7月1日起正式实施,银行2023年年报表现可能会受到一定影响。对银行二级资本债和银行永续债来说,新规落地使得银行补充资本的压力有所加大,而部分弱资质城农商行最新年报披露的不良+关注类贷款比率已经较高,若新规实施后银行资产质量进一步下降,其债券到期赎回意愿将受到较大影响,未来需重点关注这类银行到期二永债的不赎回风险。

2月11日,中国银保监会会同中国人民银行联合制定的《商业银行金融资产风险分类办法》正式对外发布,自2023年7月1日起施行。《商业银行金融资产风险分类办法》共六章48条,分为总则、风险分类、重组资产风险分类、风险分类管理、监督管理和附则,要求商业银行按照真实性、及时性、审慎性和独立性的原则,对表内外承担信用风险的金融资产开展风险分类。

一、风险分类新规的核心变化有哪些?

1998年人民银行发布《贷款风险分类指导原则》,提出以风险为基础的五级分类办法。2007年,原银监会发布《贷款风险分类指引》,全面确立银行贷款及资产风险的五级分类制度。但随着我国商业银行资产结构近年来发生较大变化,IFRS9 新会计准则开始实施,风险分类实践面临诸多新情况和新问题。为了更准确地识别、评估信用风险,真实反映资产质量,银保监会和央行将2017年巴塞尔委员会《审慎处理资产指引》中不良资产和重组资产的认定标准、分类要求和国内的五级分类体系相结合,于2019年4月30日发布《金融资产分类管理暂行办法》征求意见稿,此后于2023年2月11日正式发布《商业银行金融资产风险分类办法》。

与2007年《贷款风险分类指引》相比,新规主要有以下几条核心变化:

(1)将风险分类对象由贷款延伸至承担信用风险的全部金融资产,风险分类理念由“以单笔贷款为对象”扩展至“以债务人为中心”,实施“连坐”机制。现行《指引》中风险分类以单笔贷款为对象,同一债务人名下的多笔贷款分类结果可能不一致。借鉴2017年巴塞尔新要求,考虑到对公客户公司治理和财务数据相对完善,新规要求商业银行对非零售金融资产进行风险分类时,应以评估债务人的履约能力为中心,实施多条“连坐”机制。债务人在本行或其他银行的债务出现不良,其在本行所有债权应至少归为关注;债务人在本行债权超过10%分类为不良的,其在本行所有债权均应分类为不良;债务人在所有银行的债务中,逾期超过90天的债务已经超过20%的,各银行均应将其债务归为次级。

(2)进一步明确债务逾期/信用减值等指标与金融资产五级分类的对应关系。逾期天数和信用减值可以反映银行资产质量恶化程度,现行《指引》对逾期天数与分类等级关系的规定不够清晰,部分银行以担保充足为由,未将全部逾期超过90天的债权纳入不良。新规明确规定,金融资产逾期后应至少归为关注类,逾期超过90天、270天、360天分别对应次级类、可疑类、损失类。同时参考新会计准则的要求,新规强调资产信用减值在风险分类中的作用,已发生信用减值的资产都应进入不良,其中预期信用损失占账面余额50%以上应至少归为可疑,占账面余额90%以上应归为损失。

此外新规还设定零售资产和非零售资产的分类标准,对不良资产上调条件、企业并购、资产管理产品或资产证券化产品风险分类等问题提出具体要求。

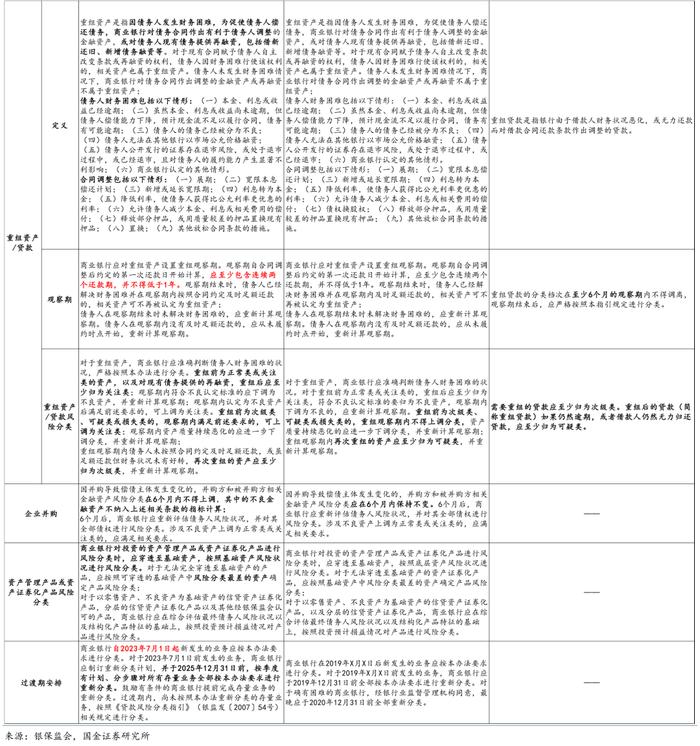

(3)细化重组资产定义与分类标准,延长重组观察期长度为至少1年。新规对“财务困难”和“合同调整”两个关键概念作出详细规定,细化重组资产定义,将重组观察期由至少6个月延长为至少包含连续两个还款期,并不得低于1年。现行《指引》规定重组贷款均应分类为不良,而新规要求重组资产应至少分为关注,在观察期内符合不良上调条件的重组资产,可以上调为关注类。新规对多次重组的分类作出明确规定,要求观察期内未按照合同约定及时足额还款,或虽足额还款但财务状况未有好转,再次重组的资产至少归为次级类,并重新计算观察期。

与2019年《金融资产分类管理暂行办法》征求意见稿相比,正式稿变化不大,部分规定边际放松,主要有以下几点值得关注:

(1)进一步明确《办法》的适用范围。相较于征求意见稿,正式稿进一步明确风险分类适用范围不包括商业银行交易账簿下的金融资产以及衍生品交易形成的相关资产。

(2)上调五级分类中信用减值标准。征求意见稿规定预期信用损失占账面余额40%以上应至少归为可疑,占账面余额80%以上应归为损失。正式稿将上述两个比例分别上调至50%和90%。

(3)调整非零售债务人交叉违约规则。对于非零售债务人,征求意见稿规定债务人在本行债权超过5%分类为不良的,该债务人在本行所有债权均应分类为不良;债务人在所有银行的债务中,逾期超过90天的债务已经超过5%的,各银行均应将其债务归为不良。而新规将上述两个比例分别上调至10%和20%。

(4)进一步完善重组资产相关条款。将“重组前为次级类、可疑类或损失类的,重组观察期内不得上调分类”,改为“观察期内满足相关要求的,可上调为关注类”;将“重组观察期内再次重组的资产应至少归为可疑类”改为“至少归为次级类”。

(5)明确过渡期安排。正式稿充分考虑对机构和市场的影响,合理设置了过渡期,给予相关银行充裕的时间做好新规实施准备。自2023年7月1日起商业银行新发生的业务应按本办法要求进行分类。而对2023年7月1日前发生的业务,商业银行应制订重新分类计划,并于2025年12月31日前,按季度有计划、分步骤对所有存量业务全部按本办法要求进行重新分类。

二、风险分类新规对银行的主要影响怎么看?

银行不良资产认定或面临整改,部分中小银行的不良贷款率可能有所抬升。由于新规将风险分类对象从贷款延伸至承担信用风险的全部金融资产,且明确已发生信用减值的资产均归为不良,因此部分新规发布前不良认定不够严格的银行可能会面临整改,其真实不良资产将逐步暴露。

对于不良贷款的认定,大部分发债银行都满足了“逾期90天以上贷款纳入不良”的监管要求,2022年中报显示绝大多数发债银行的不良贷款金额都超过逾期90天以上的贷款余额,部分国有大行如农行、建行不良贷款金额/逾期90天以上贷款甚至达到200%以上,但少数城农商行这一比例较低,甚至不足100%。考虑到除逾期天数外,新规五级分类对交叉违约、信用减值比例也有相应要求,因此在新规落地后,银行不良贷款率存在进一步抬升的可能,尤其是部分中小银行。

后续银行拨备覆盖率的监管要求有望进一步下调。根据2018年《关于调整商业银行贷款损失准备监管要求的通知》,当前银行拨备覆盖率监管要求为120%-150%,要按照同质同类、一行一策的原则明确银行贷款损失准备监管要求。2020年《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》将中小银行的拨备覆盖率由120%-150%调整为100%-130%,贷款拨备率监管要求由1.5%-2.5%调整为1.5%-2%。新规实施后不良贷款的增加会被动导致银行的拨备覆盖率下降,甚至不达监管要求。我们认为后续监管标准有望进一步下调,银行拨备率要求或将下调至100%左右。

新规对重组资产的严格规定或使银行关注类贷款占比小幅走高,尤其是中小银行,建议持续关注监管执行情况以及政策收紧的可能。2007年《指引》将重组贷款定义为“银行由于借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款”,而新规将重组资产定义为“因债务人发生财务困难,为促使债务人偿还债务,商业银行对债务合同作出有利于债务人调整的金融资产,或对债务人现有债务提供再融资,包括借新还旧、新增债务融资等”。

但早在2019年,征求意见稿就对重组资产的定义作出详细规定,根据中债资信对样本银行的问题贷款(包括不良贷款及重组贷款)统计,2019年重组贷款占比从2018年的3.46%明显增加至5.01%。近三年受地产债务重组及部分区域城投债务重组的影响,银行重组贷款占比也持续小幅提升,问题贷款率一直处于高位。

征求意见稿和正式稿都有规定称“对于重组前为正常类或关注类的,重组后应至少归为关注类”,但我们发现在2019年《暂行办法》公布后,重组贷款占比的增加并未带来关注类贷款比例的大幅提升。

在征求意见稿发布后,部分银行对重组资产的定义仍然较为模糊,比如某银行2021年年报中对重组贷款的定义和风险评估表述分别为“原已减值或发生减值但相关合同条款已重新商定过的贷款”“在评估相关金融工具的信用风险是否已经显著增加时,本集团将基于变更后的合同条款在报告期末发生违约的风险与基于原合同条款在初始确认时发生违约的风险进行比较。”若根据新规,这里的重组贷款应归为不良资产,重组观察期内满足不良资产上调要求的,可上调为关注类,资产质量持续恶化的应进一步下调分类,并重新计算观察期。

相较于征求意见稿,新规对重组资产的风险分类标准进一步优化,一定程度上打开了流动性压力主体或财务困难主体的观察空间。但仍需持续关注重组贷款占比提高对银行报表的影响,虽然实际操作中银行可通过多种方式来进行正常的债务滚续,但长期操作空间有限,总体来看银行关注类贷款占比未来或小幅走高,尤其是中小银行,后续建议关注重组资产监管的执行情况及相关政策收紧的可能。

三、新规落地会否增加银行资本债的信用风险?

新规或使银行资产质量数据恶化,对银行资本充足率也会产生冲击,考虑到新规自2023年7月1日起正式实施,银行2023年年报表现可能会受到一定影响。对银行二级资本债和银行永续债来说,新规落地使得银行补充资本的压力有所加大,而部分弱资质城农商行最新年报披露的不良+关注类贷款比率已经较高,若新规落地后银行资产质量进一步下降,其债券到期赎回意愿将受到较大影响,未来需重点关注这类银行到期二永债的不赎回风险。

四、市场回顾

(一)利率债市场:利率债发行规模减小,不同期限国债收益率表现分化

1、一级市场:利率债发行数量减少,发行规模减小

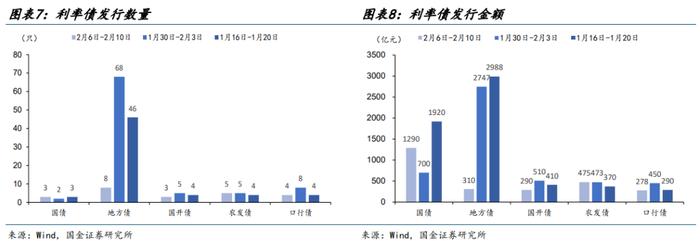

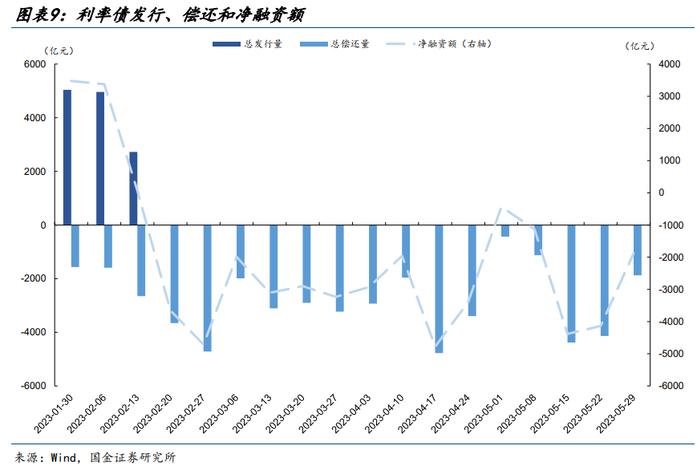

以中债债券分类,2月6日-2月10日,一级市场共发行23只利率债,较前一周减少65只,发行规模2643亿元,发行金额较前一周减少2237亿元。

下周利率债到期额2650.26亿元,本周到期额1590.93亿元,下周(02-13至02-17)计划发行额(截至最新已披露)2724.58亿元。

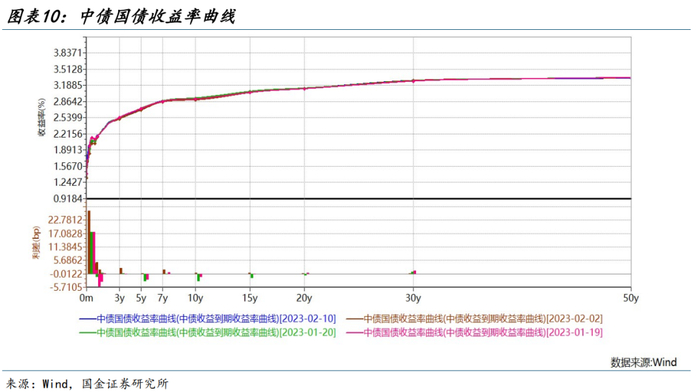

2、二级市场:不同期限国债收益率表现分化,10Y-1Y国债期限利差收窄

收益率方面,2月6日-2月10日,1年期/10年期国债到期收益率均值分别为2.1637%和2.8974%,较前一周均值分别变化0.49bp和-0.51bp,10Y-1Y国债期限利差收窄。

2月6日-2月10日,3年期、5年期、7年期分别变动0.76BP、-0.49BP、1.11BP。

(二)流动性观察:央行净投放6020亿元,资金利率整体上行

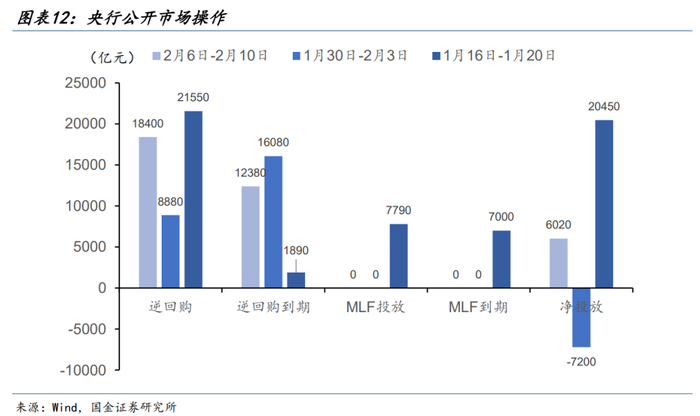

1、公开市场操作:央行公开市场净投放6020亿元

前一周央行逆回购投放8880亿元,逆回购到期16080亿元,本周央行逆回购投放18400亿元,逆回购到期12380亿元,净投放资金6020亿元。

2、货币市场:资金利率整体上行,不同银行1年期存单利率大多上行

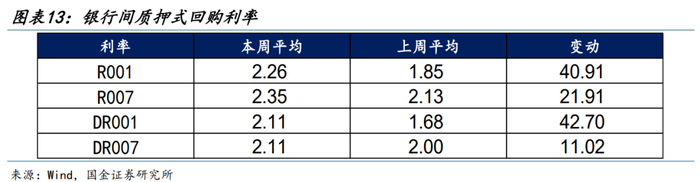

2月6日-2月10日,DR001、DR007均值分别为2.11%、2.11%,较前一周分别提升42.70bp、11.02bp。

截至2月10日,1年期国有银行、股份制银行、城商行和农商行同业存单发行利率分别为2.64%、2.64%、2.82%和2.83%,较前一周分别变化3.33bp、-0.94bp、4.11bp和5.45 bp。

(三)信用债市场:净融资环比增加,城投、产业利差整体收窄

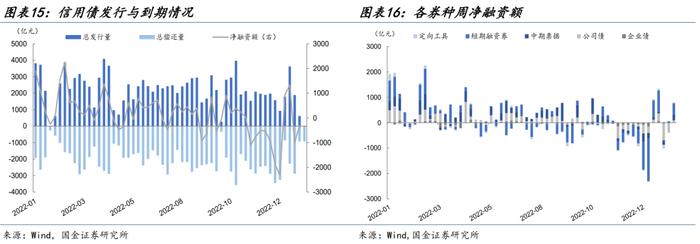

1、一级市场:信用债净融资环比增加,推迟取消发行规模有所减少

2月6日-2月10日,信用债发行1726亿元,偿还934亿元,净融资792亿元,环比前一周增加1107亿元。分券种看,除企业债净融资额为-4亿元,其余券种净融资额均为正值,各类券种净融资额均有所增加。

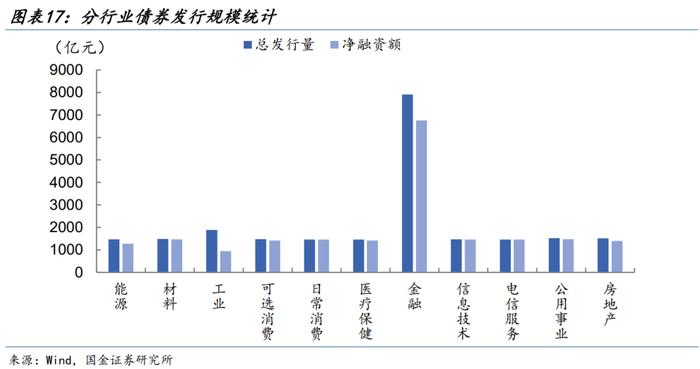

分行业看,本周全部行业净融资额均为正,其中金融行业的净融资规模较大。

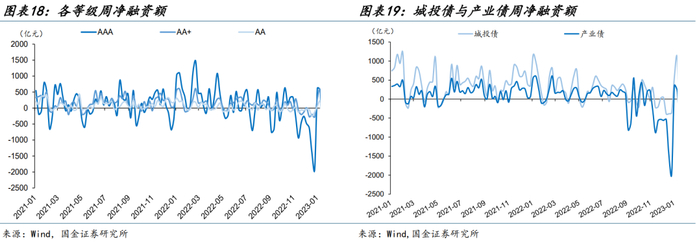

2月6日-2月10日,AAA、AA+、AA级债券的净融资额分别为407、391、7亿元,较前一周分别增加407.54、597.39、91.38亿元。城投债和产业债的净融资额分别为347、425亿元,较前一周分别增加632、455亿元。

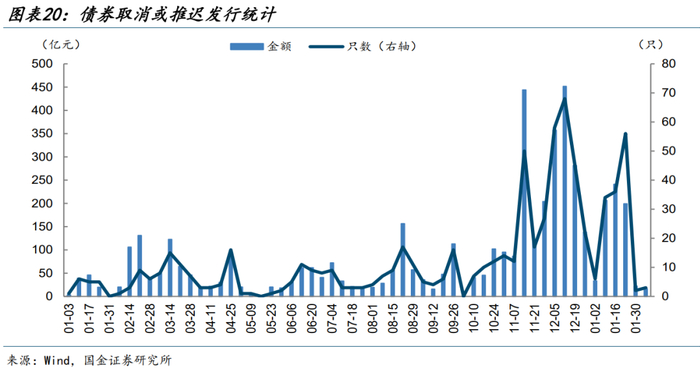

2月6日-2月10日,取消或推迟发行债券共3只,金额总计16.5亿元,较上周减少5.5亿元。

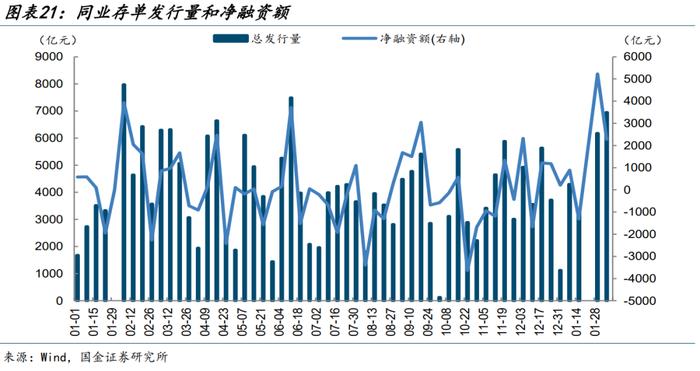

2月6日-2月10日,同业存单总发行量为6940.2亿元,较前一周增加772.8亿元;净融资额2275.1亿元,较前一周减少2955.9亿元。截至2月10日,2月同业存单总发行量合计11620.6亿元,同比增加6070亿元;净融资额合计7122.3亿元,同比增加5061亿元。

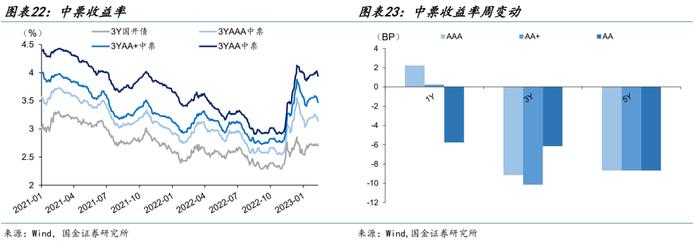

2、二级市场:中票收益率大多下行,城投、产业利差整体收窄

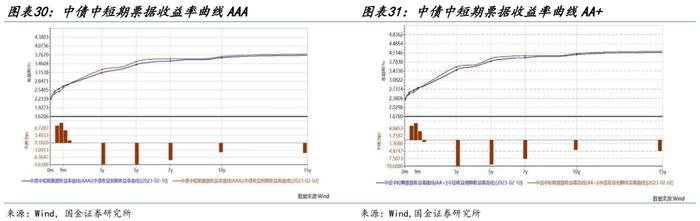

2月6日-2月10日,1、3、5年期AAA级中短票收益率分别变化2.23bp、-9.15bp和-8.68bp,分别处于2011年以来的14.36%、11.85%、10.60%分位数。

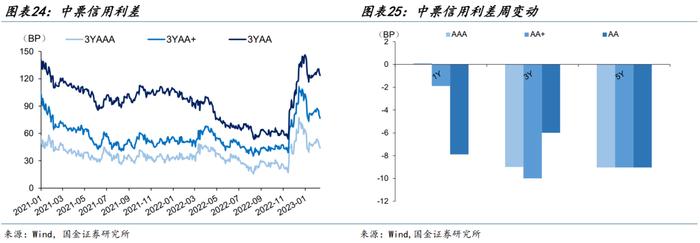

2月6日-2月10日,1、3、5年期AAA级中短票信用利差分别变化0.11bp、-8.99bp和-9.04bp,分别处于2011年以来的21.63%、44.41%、63.57%分位数。

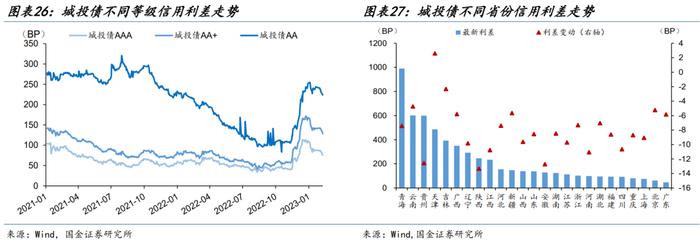

2月6日-2月10日,AAA、AA+、AA级城投利差均收窄。仅天津走阔,其余省市均收窄,其中陕西、安徽等省市收窄幅度较大。

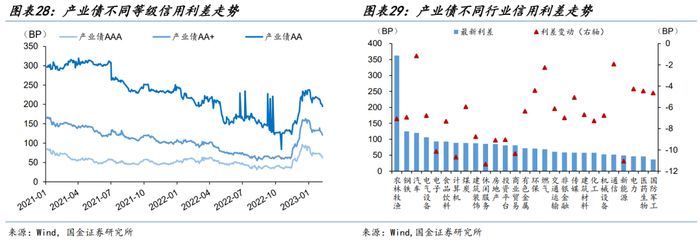

2月6日-2月10日,AAA、AA+、AA级产业债利差均收窄。27个行业利差全部收窄,其中休闲服务、新能源等行业收窄幅度较大。

信用债收益率曲线趋平。具体来看,中债中短期票据收益率曲线(AAA)3M收益率上行7.98bp,3年期收益率下行8.15bp,5年期收益率下行8.68bp。

3、主体评级调整:1家企业被列入观察名单,2家企业主体评级调低

2月6日-2月10日,1家企业被列入观察名单,2家企业主体评级调低。

1、真实资产质量超预期暴露;

2、监管政策超预期调整。

本材料所载观点源自2023年2月13日发布的研报《“五级分类”新规落地,影响几何?》,对本材料的完整理解请以上述研报为准。

本报告分析师:

樊信江 SAC编号:S1130522120003

研究助理:朱蕾