2022年,是胰岛素集采工作开展的第一年。

两年前,氨基君曾在《胰岛素集采策即将落地,两百亿市场将迎巨变》中曾预测,随着胰岛素集采的落地,规模高达200亿的国内胰岛素市场,发展轨迹或由此改变。

没想到,一语成谶。

近日,国内胰岛素的主要玩家,礼来、诺和诺德、通化东宝、甘李药业均公布2022年财报信息。

透过财报信息,我们不难发现,在集采影响下,胰岛素市场正在“渡劫”。

/ 01 /下降成了共同的关键词

看完礼来、诺和诺德、通化东宝、甘李药业这四家公司的财报,你会发现,围绕着胰岛素都有着一个相同的关键词:下降。

先来说国内胰岛素双雄通化东宝和甘李药业,这一对难兄难弟。2022年,通化东宝营收27.75亿元,同比降低15.09%;扣非净利润8.46亿元,同比下降21.47%。

关于营收业绩双双下滑的原因,通化东宝表示,这是由于自2022年5月开始,胰岛素集采陆续落地,公司胰岛素产品价格下降叠加疫情影响导致。

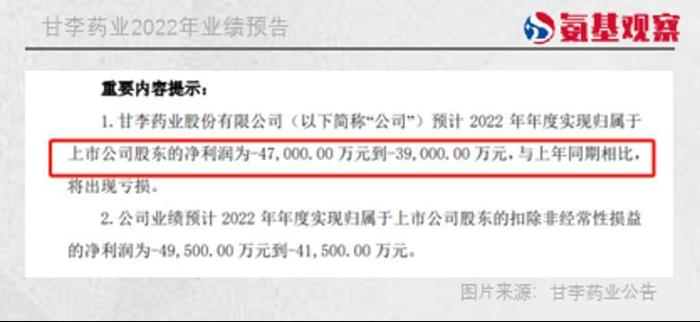

难弟甘李药业,业绩表现同样不如人意。2022年,甘李药业预计净亏损3.9亿-4.7亿元。这也是甘李药业自2022年6月上市以来,首次出现亏损业绩。要知道在去年,甘李药业的净利润为14.53亿元。

甘李药业业绩扭盈为亏的原因,同样在于集采。在2021年第六批国采中,甘李药业的6款胰岛素产品,以平均60.5%的降幅高顺位中标。其中,门冬胰岛素30注射液降价幅度高达67%,堪称腰斩。

此外,2022年前三季度,甘李药业为协助商业公司对终端医疗机构集采实施前的库存产品价格进行调整,计提补差金额共计5.63亿元,这也冲减了2022年的营收。

目前来看,国内胰岛素玩家试图以价换量的策略,暂时还没能成功。

此前,国内胰岛素市场一直由诺和诺德、礼来、赛诺菲主导,三者胰岛素国内市场份额超70%。

但在集采之下,三者在国内的日子同样不好过。2022年,礼来中国区收入14.53亿美元,同比下降13%;诺和诺德中国糖尿病市场收入同比下降9%,至152亿丹麦克朗;赛诺菲甘精胰岛素,Toujeo/Lantus销售额同比下降8.2%至4.47亿欧元。

/ 02 /风云变幻的胰岛素市场

2022年,或许还并不是国内胰岛素玩家的至暗时刻。

原因在于,除了来自集采的压力,还有不少新产品蠢蠢欲动,意图在本就拥挤的胰岛素市场,在分一杯羹。

在国内玩家还在二代、三代胰岛素领域厮杀时,诺和诺德正在研发更强的武器。

2022年10月,诺和诺德的下一代超长胰岛素icodec的三期临床试验取得积极效果,与每日一次的基础胰岛素相比,icodec有望将患者胰岛素的注射周期提升至一周一次。

诺和诺德预计,该产品将于2023年在国内申报上市。礼来的LY3209590同样是一种一周一次的胰岛素制剂,目前正处于III期临床研究阶段。

好在,国内也有部分玩家布局一周一次的胰岛素,比如甘李药业。其周制剂第四代胰岛素GZR4在2022年7月获批临床。

同时,糖尿病治疗药物的发展,也在掠夺着胰岛素的市场。

比如,GLP-1受体激动剂(GLP-1RA)类药物。GLP-1RA与胰岛素相比,具有更大的安全性窗口,兼具降糖减肥效果,并且具有口服优势。此外,降糖、减重效果更强的GCCR/GLP-1R也已经在路上。

参考礼来2022年的全球表现,作为其当前的王牌产品,GLP-1受体激动剂度拉糖肽增速较2021年有所下滑,不过仍以15%的增速实现74.4亿美元收入,成为礼来保持糖尿病药物市场竞争力的重磅武器;

替尔泊肽则是礼来旗下一款每周皮下注射一次的GIPR/GLP-1R双重激动剂,2022年5月得FDA批准用于2型糖尿病,是近十年来获批的首个新型糖尿病药物,上市不到9个月销售额就达到4.83亿美元。

重重夹击之下,未来,国内胰岛素玩家要走的路,依然艰难。