■硅料和光伏组件价格有望持续下降,打开绿电运营商装机成长和收益率扩张空间:2022年,我国太阳能发电新增装机容量8741万千瓦,同比增长为60.3%,但增量主要来自于具备高电价优势的工商业分布式光伏,由于硅料及光伏组件价格过高,集中式光伏的投资回报率堪忧,成本端压力成为限制光伏发电装机更快增长的重要因素。随着硅料产能加速释放,自2022年12月起硅料价格迎来急跌趋势,硅料价格已经从高点的约300元/kg下降到当前的约150元/kg左右。据PVInfoLink数据披露,182mm单面单晶PERC组件均价从此前2元/W以上的价格已经回落至当前的1.7元/W左右。硅料和光伏组件价格有望持续下降,打开绿电运营商装机成长和收益率扩张空间,因而我们认为绿电运营商将迎来估值提升的机遇。

■如何定量评估光伏组件价格下降的影响:困扰我们的一个问题是如何才能定量地评估光伏组件价格下降对于绿电运营商估值提升的幅度?我们认为绿电运营商受益于硅料及光伏组件价格下降的底层逻辑实际上是其拟建项目的盈利能力的提升,核心在于评估不同组件价格下,绿电运营商单位GW盈利能力的差异,从而推测在各个绿电运营商在既定的“十四五”新能源发展规划下,其拟建项目的备考业绩在不同组件价格下的差异,最终以远期盈利作为确定公司估值的锚。

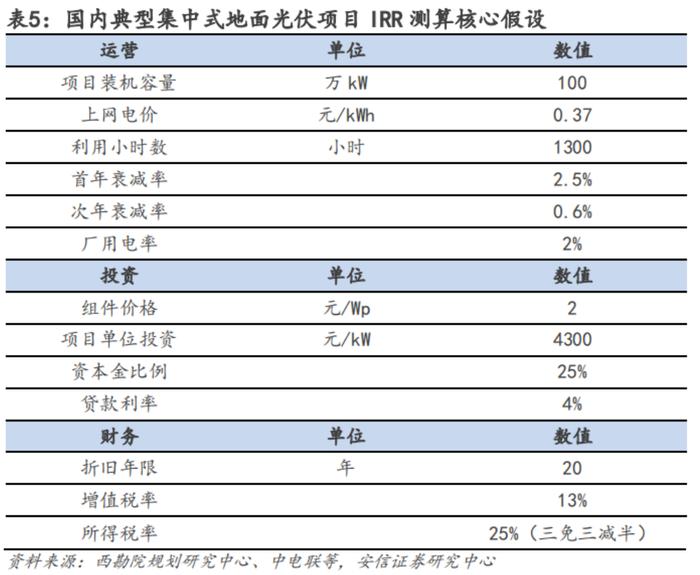

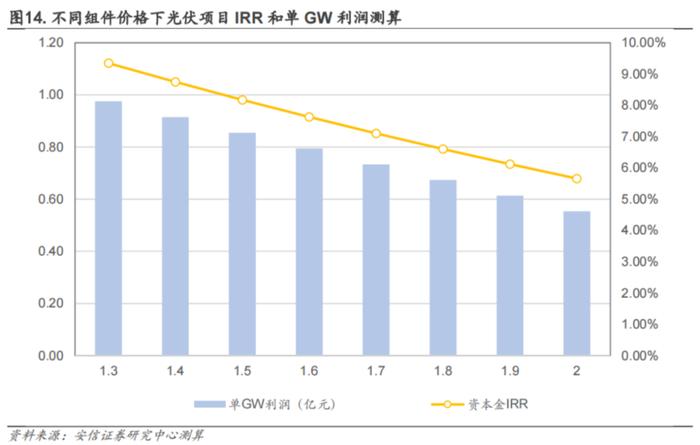

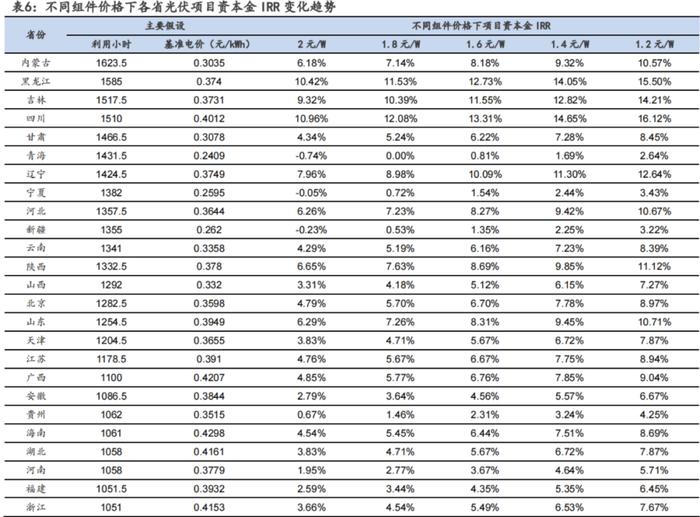

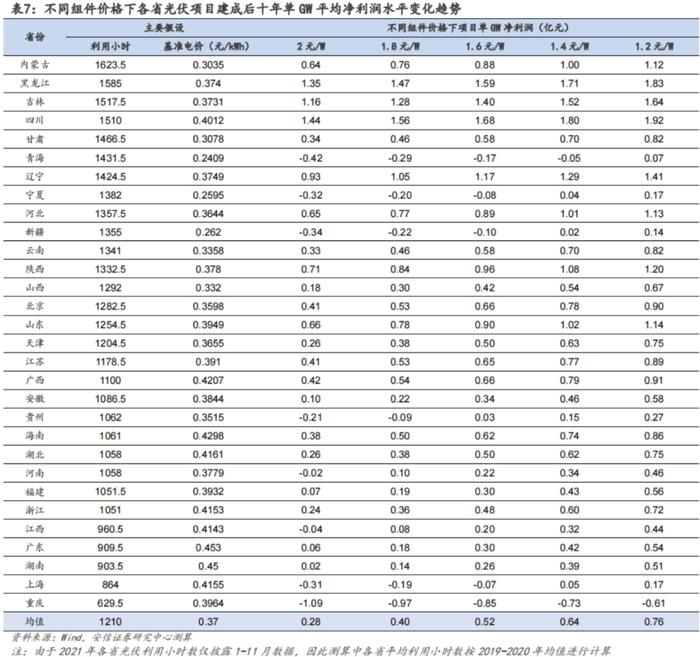

■模拟测算结果:我们建立了典型的集中式光伏电站盈利预测模型。以全国平均水平的电价、光伏利用小时数等基础数据,在组件价格2元/W、单位投资4.3元/W、利用小时1300小时以及上网电价(含税)0.37元/kWh、贷款利率4%等关键参数假设,我们测算得到此1GW集中式光伏发电项目的资本金IRR为5.66%,单GW利润5532万元/GW。若组件价格下降到1.6元/W,资本金IRR为7.63%,单GW利润7943万元,项目的单GW利润较2元/W组件价格水平下提升44%;若组件价格进一步下降到1.4元/W后,资本金IRR为8.75%,单GW利润可达9149万元,较2元/W组件价格水平下提升65%。我们又以各省的“十四五”光伏发展规划,结合各省的光伏资源、电价等要素,分别测算了组件价格下行对各省光伏项目的影响,从规划项目预期净利润角度看,在2元/W的组件价格下,“十四五”期间全国光伏增量约对应利润空间153.1亿元/年,若组件价格降至1.6元/W,利润空间有望提升至283.84亿元/年,较2元/W的组件价格水平下增长85.4%;若组件价格降至1.4元/W,利润空间有望提升至333.86亿元/年,较2元/W的组件价格水平下增长118.07%。

■风险提示:硅料和组件价格下降低于预期,政策强化储能配置要求,假设不及预期风险。

1.硅料和光伏组件价格有望持续下降,绿电运营商装机成长和收益率扩张空间打开

1.1. 回顾2022年,工商业光伏装机提速,集中式光伏受制于成本压力

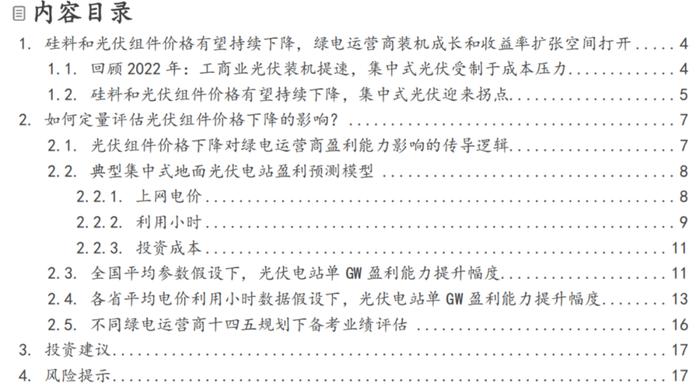

根据中电联和国家能源局披露数据,2022年,全国新增发电装机容量2亿千瓦,其中新增非化石能源发电装机容量1.6亿千瓦。电力行业延续绿色低碳转型趋势,太阳能发电(主要为光伏发电)维持高速增长。2022年,太阳能发电新增装机容量8741万千瓦,同比增长为60.3%;截止2022年底,太阳能发电累计装机容量3.92亿千瓦,同比增长28.1%,已达到总装机的15.3%。

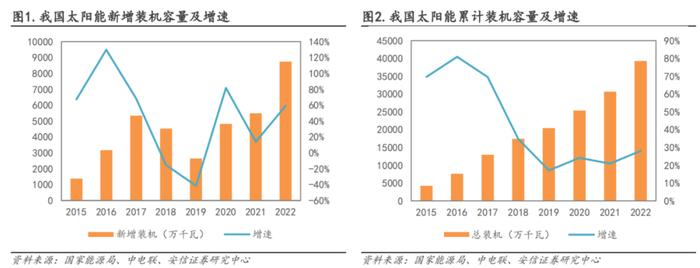

2022年光伏发电新增装机较之前两年明显提速,但主要来自于工商业分布式光伏的贡献,集中式光伏受制于成本压力。从光伏新增装机的具体构成来看, 2021-2022年,具有高电价优势的分布式场景是驱动国内光伏装机增长的主要因素,据国家能源局统计的数据,2022年前三季度,工商业分布式光伏新增装机18.7GW,超越户用光伏和集中式光伏,成为对光伏新增装机贡献最大的细分领域。工商业光伏“自发自用,余电上网”模式下,电费收入=屋顶资源业主自用电量×工商业电价×折扣+余电上网电量×燃煤脱硫基准上网电价。工商业光伏执行用户侧电价,远高于集中式光伏电站的上网电价,因而在同样的组件价格下具有更高的收益率。2021年三季度至今,煤价维持高企,燃煤火电以市场化方式疏导成本端压力,多数地区燃煤火电上网电价较基础电价顶格上浮,传导到用户侧电价同样也有明显提升,这进一步增强了工商业分布式光伏的经济性,刺激工商业光伏项目的投资意愿。

相比之下,集中式光伏则面临着高组件价格带来的成本端压力,且集中式光伏执行平价上网政策,对标燃煤发电基础电价,无法享受电价提升的红利,整体收益率堪忧。因此不少地面电站项目投资进度有所推迟,使得2021年和2022年地面集中式电站装机难以提速,据国家能源局数据,从2020年的32.7GW下降到2021年的25.6GW和2022年前三季度的17.3GW,成本端压力成为限制光伏发电装机更快增长的重要因素。

1.2. 硅料和光伏组件价格有望持续下降,集中式光伏迎来拐点

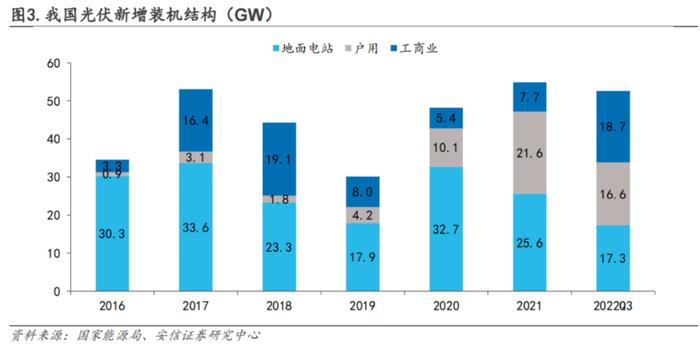

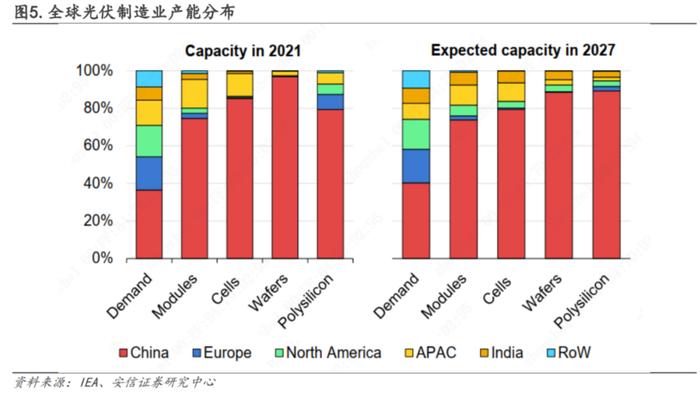

自2018年以来,全球光伏新增装机持续增长,由2018年的97GW到2021年的174GW,三年基本实现翻倍。2022年,全球光伏新增装机增速不减,根据TrendForce预测,2022年预计全球光伏新增装机超过220GW,同比增速30.4%。根据IEA近期发布的《Renewalbes2022》,全球光伏制造业产能的各个环节,包括硅料、硅片、电池、组件等环节均集中于我国,市占率可达75%-90%。在下游需求飞速增长的背景下,我国的光伏制造业面临产能不足的制约,供需矛盾激化,以胶膜、玻璃、多晶硅等环节为代表,价格在近三年均有大幅增长。

在整个光伏制造产业链中,扩产周期最长、前期产能扩张幅度最小的硅料环节成为产业链的主要“短板”,硅料产出成为决定组件出货量以及终端装机量的核心因素。阶段性供需错配使得光伏行业结束长期以来的“量增价跌”趋势,2020年起行业呈现“量价齐升”态势,硅料价格由2020年上半年的60元/kg以下一路攀升最高峰的300元/kg以上,光伏组件价格亦由1.5元/W以下涨至最高峰的2元/W。

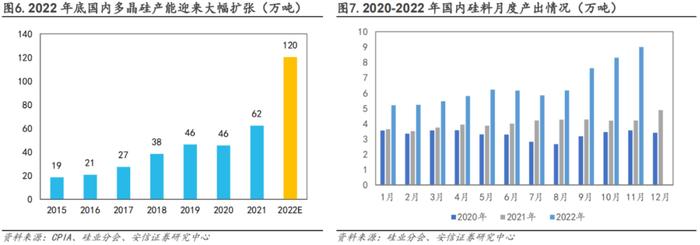

在高硅料价格的刺激下,2021年起硅料环节的大量新老参与者均加快了扩产的脚步,一般而言,硅料产能的建设速度为两年左右,2022年下半年起新增硅料产能开始陆续释放。但7-8月受检修、限电、疫情等特殊因素影响,硅料实际产出仍受到较大制约, 9月之后随着各厂商新增产能的逐步爬坡以及前期限制因素的明显缓解,硅料产出已迎来实质性放量。据索比光伏网披露的数据,2022年初硅料年化产能约52万吨,但到2022年底,年化产能达到120万吨。产量方面,2022年1月硅料产量仅有4.88万吨左右,但到11月产量已经达到9万吨,可满足月产35.57GW组件的需求,但当月组件产量仅25.42GW。

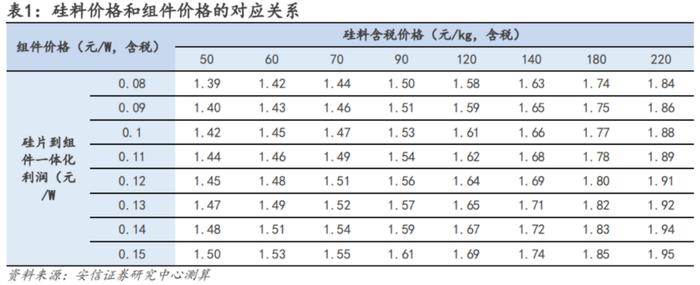

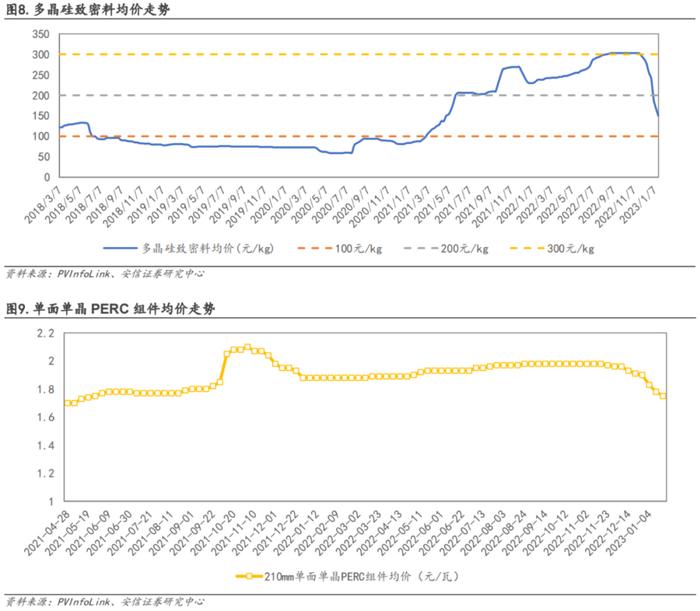

随着硅料产能加速释放,自2022年12月起硅料价格迎来急跌趋势,硅料价格已经从高点的约300元/kg下降到当前的约150元/kg左右。根据索比光伏网数据,在光伏组件构成中,电池片成本占比超过60%,其中70%的成本来源于硅片,而硅片的最主要成本为硅料。据我们测算,根据产业链各环节合理盈利水平,假设从硅料到组件的产业链一体化盈利在0.08-0.11元/W,若硅料价格下跌到140-150元/kg、70-90元/kg、50-60元/kg,对应光伏组件价格约为1.7元/W、1.5元/W、1.4元/W。硅料价格下跌也逐步传导至产业链下游,以中环、隆基为代表的硅片大厂以及以通威为代表的电池企业纷纷下调报价。据PVInfoLink数据披露,182mm单面单晶PERC组件均价从此前2元/W以上的价格已经回落至当前的1.7元/W左右。从当前的硅料和组件的供需格局来看,价格下行趋势预计已经确立,绿电运营商有望显著受益。

2.如何定量评估光伏组件价格下降的影响?

2.1. 光伏组件价格下降对绿电运营商盈利能力影响的传导逻辑

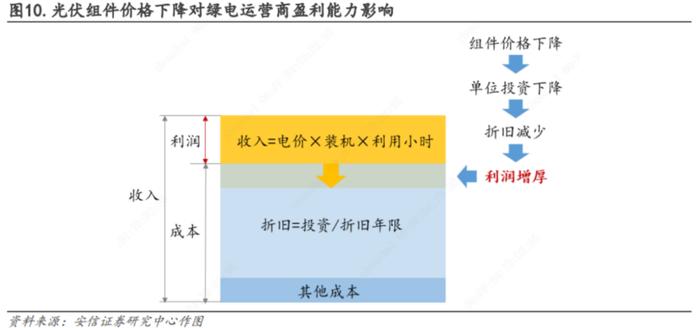

光伏发电将太阳辐射能转换成电能,无燃料成本,其运营成本中最重要的构成为设备折旧。光伏组件价格下降将带来光伏电站的单位投资显著下降,进而使得折旧减少,最终使得光伏电站运营利润增厚。在光伏项目投资收益提升后,绿电运营商加快光伏投资的动力增强,因而装机规模的扩张有望加快;同时,单位装机容量的光伏项目投资规模也会随着组件价格下降而降低,也有利于绿电运营商投资速度提升。硅料和光伏组件价格有望持续下降,打开绿电运营商装机增长和收益率扩张空间,因而我们认为绿电运营商有望迎来估值提升的机遇。

但是,困扰我们的一个问题是如何才能定量地评估光伏组件价格下降对于绿电运营商估值提升的幅度?换言之,如果光伏组件价格从2元/W下降到1.8元/W,亦或是下降到1.5元/W,绿电运营商的估值会发生怎样的变化?

我们认为绿电运营商受益于硅料及光伏组件价格下降的底层逻辑实际上是其拟建项目的盈利能力的提升,核心在于评估不同组件价格下,绿电运营商单位GW盈利能力的差异,从而推测各个绿电运营商在既定的“十四五”新能源发展规划下,其拟建项目的备考业绩在不同组件价格下的差异,最终以远期盈利作为确定公司估值的锚。

2.2. 典型集中式地面光伏电站盈利预测模型

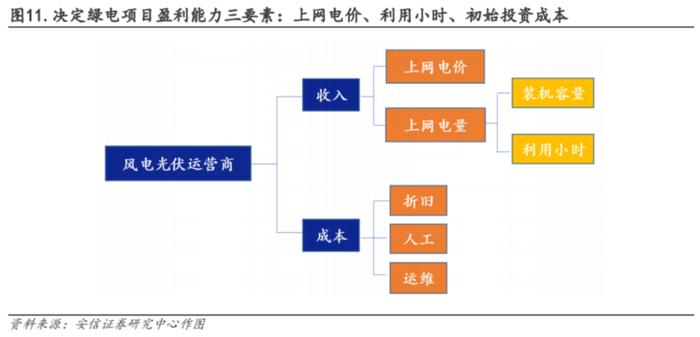

我们建立了典型的集中式地面光伏电站的盈利预测模型。绿电项目投资时点尤为重要,决定了未来全生命周期的运营业绩。绿电运营项目收益率受多方因素影响,不考虑各公司自身在运营效率方面的区别,风电、光伏项目盈利能力主要取决于上网电价、利用小时数、初始投资成本三大因素。而上网电价与初始投资成本往往在项目申报、投资与建造时点得以确定,因此投资时点的电价与单位成本情况决定了未来装机容量增长对公司业绩的贡献能力。

2.2.1. 上网电价

2021年之前我国风光上网标杆电价依据国家划分的四类风资源区和三类光资源区制定,根据国家发改委发布的《关于2021年新能源上网电价政策有关事项的通知》从2021年起对于新核准陆上风电项目、新备案集中式光伏电站、工商业分布式光伏项目不再进行补贴,实行平价上网。

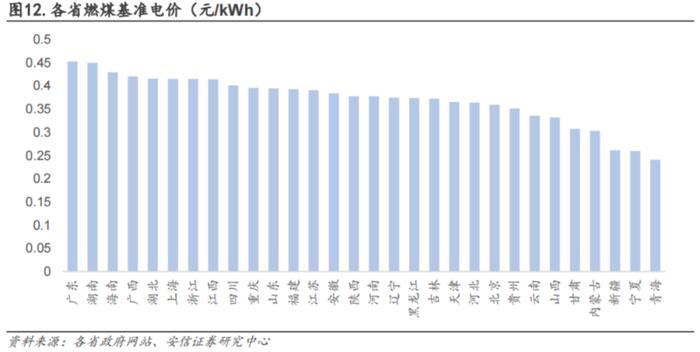

平价背景下,集中式光伏发电上网电价主要参考各地燃煤发电基准电价。东南沿海省份基准上网电价普遍较高,其中广东、湖南、湖北、上海、浙江、江西、四川几个省市基准电价(税前)超过0.4元/kWh,而风光资源普遍较好的三北地区例如甘肃、内蒙古、宁夏、青海等省份基准电价相对较低,其中宁夏和青海两省基准电价(税前)仅为0.25元/kWh左右。

2.2.2. 利用小时

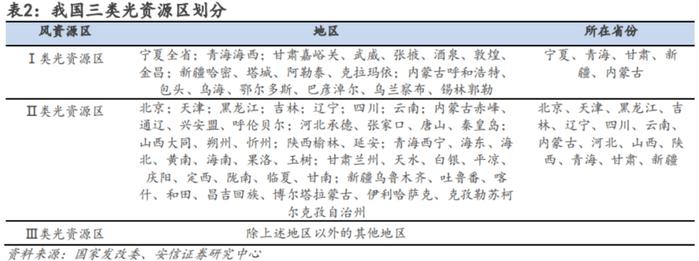

我国北部地区光照资源优渥,主要受益于海拔相对较高、白昼时间较长等方面影响。国家依据光伏电站年等效利用小时数对各地区光资源进行划分,其中:

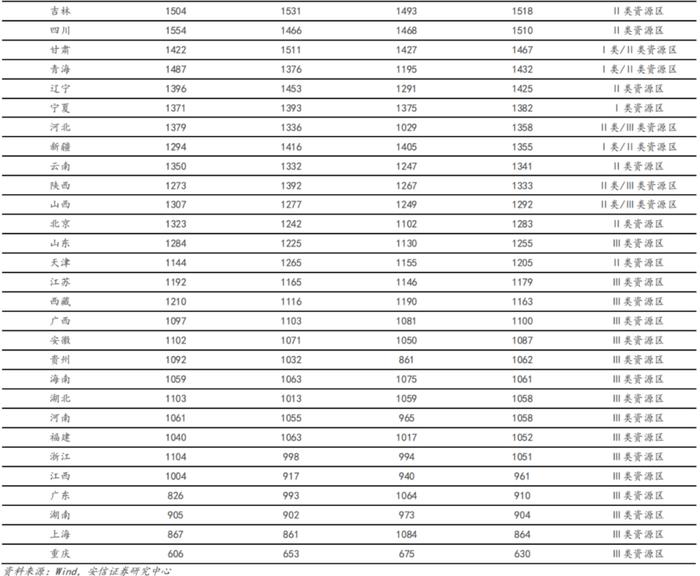

Ⅰ类光资源区年等效利用小时数大于1600小时,主要集中于内蒙、甘肃、青海、宁夏、新疆的部分地区;

Ⅱ类光资源区年等效利用小时数在1400-1600小时之间,主要集中于内蒙古、黑龙江、吉林、四川、甘肃、青海、辽宁、河北、新疆、云南、陕西、山西、北京、天津的部分地区;

Ⅲ类光资源区年等效利用小时数在1200-1400小时之间,除上述省份的其他地区被划分为Ⅲ类光资源区。

光资源与利用小时水平成正比,Ⅰ/Ⅱ类光资源区优势显著,利用小时数领先。根据中电联统计的数据,2019-2021年全国光伏发电平均利用小时数分别为1291小时、1281小时和1282小时,整体保持稳健。同时通过总结对比各省份2019-2021年年均光伏利用小时数水平,Ⅰ/Ⅱ类光资源区(以北部地区为主)利用小时数领先,其中内蒙古、黑龙江、吉林、四川四个省份2019-2020年光伏年平均利用小时数高于1500小时,分别达到1624小时、1585小时、1518小时和1510小时。

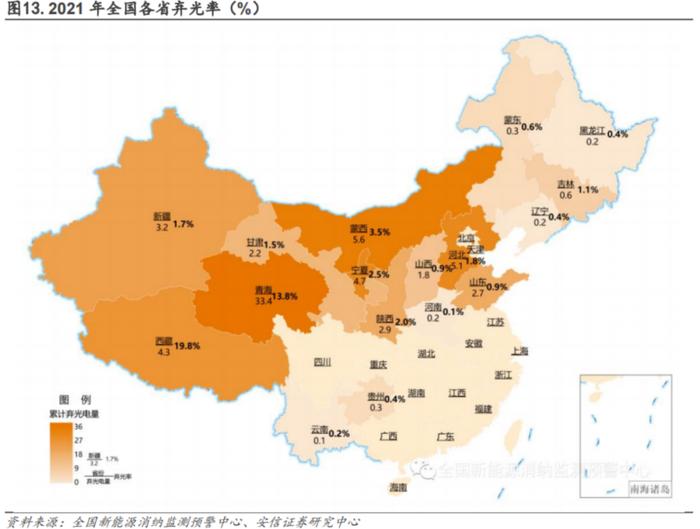

部分北部地区省份光伏利用小时数仍有提升空间。受制于省内电力消纳能力及电力外送通道不足,部分西北部地区弃光率仍维持高位,其中西藏、青海弃光现象最为严重,2021年两省弃光率分别为19.8%和13.8%,同时蒙西、宁夏、陕西等几个省份弃光率仍有下降空间。

2.2.3. 投资成本

根据西勘院规划研究中心数据,集中式光伏发电项目投资构成中光伏组件及安装成本占比最高,约占到50%左右,其次占比较高的是支架、电缆等。而未来集中式光伏发电项目的重要成本项将有可能是电化学储能,目前大部分省份都要求强制配储,一般来说以装机容量的10%配置2小时储能的要求居多。

2.3. 全国平均参数假设下,光伏电站单GW盈利能力提升幅度

以全国平均水平的电价、光伏利用小时数等基础数据,我们用典型的集中式光伏电站盈利预测模型进行模拟测算。按照组件采购价格2元/W、单位投资4.3元/W、利用小时1300小时以及上网电价(含税)0.37元/kWh、贷款利率4%等关键参数假设,我们测算得到此集中式光伏发电项目的全投资IRR为4.56%、资本金IRR为5.66%,该项目装机容量假设为1GW,项目投产后十年平均净利润为5532万元。

而假设组件采购价格下降到1.6元/W后,该项目的资本金IRR为7.63%,项目投产后十年平均净利润为7943万元,项目的单GW利润较2元/W组件价格水平下提升44%;若组件采购价格进一步下降到1.4元/W后,该项目的资本金IRR为8.75%,项目投产后十年平均净利润可达9149万元,项目的单GW利润较2元/W组件价格水平下提升65%。

2.4. 各省平均电价利用小时数据假设下,光伏电站单GW盈利能力提升幅度

受各省光资源及当地电价差异影响,不同省份光伏项目盈利能力差异较大。从决定新能源项目盈利能力三要素利用小时、上网电价以及初始投资成本三方面进行分析,由于不同地区同时间段初始投资成本差异较小,我们主要根据各省不同的利用小时数以及当地基准电价计算不同省份光伏项目盈利能力,其他核心假设数值均保持不变(参考上述国内典型集中式地面光伏项目IRR测算核心假设表)。据我们测算,不同省份在同样的初始投资成本下盈利能力差异巨大,在组件价格为2元/W、总投资成本为4.3元/W的背景下,黑龙江和四川省项目盈利能力最强,项目资本金IRR分别为10.42%和10.96%,平均建成十年后单GW盈利能力可达到1.35亿元和1.44亿元;而青海、宁夏、新疆、上海、重庆等几个省份受利用小时数低或上网电价偏低影响,项目资本金IRR及单GW盈利能力为负。

组件价格下降背景下各省光伏项目盈利能力均出现显著提升,其中盈利能力相对较弱的省份利润弹性更大。根据各省平均利用小时数、基准电价计算得出的盈利能力情况看,若组件价格从2元/W降至1.6元/W,各省平均光伏项目资本金IRR从3.8%增至5.65%,增长1.85个百分点,建成十年后单GW净利润从0.28亿元增至0.52亿元,增长85.7%;若组件价格从2元/W降至1.4元/W,各省平均光伏项目资本金IRR从3.8%增长6.7%,增长2.9个百分点,建成十年后单GW净利润从0.28亿元增长0.64亿元,增长171.4%。(根据各省平均数所计算的在不同组件价格情况下的光伏项目盈利能力数据与根据全国平均利用小时数与上网电价所计算的项目盈利能力存在一定差异,主要由于各省光伏项目分布不均)。同时,由于光伏利用小时数较低的省份例如广东、福建、河南、湖南等在高组件价格下项目盈利能力基数较低,因此在组件价格快速下降的背景下其利润弹性更高。

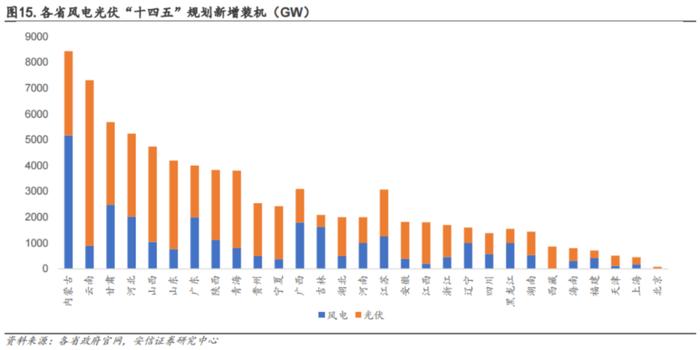

各省新能源发展“十四五”规划陆续出台,组件价格下降背景下全国光伏市场空间将大幅提升。截至2022年底,我国31个省市中除了新疆、重庆两省市外其余29个省市均已出台量化的风电、光伏“十四五”期间新增装机规划,据我们统计,29个省市合计规划在“十四五”期间新增风电装机285.16GW、光伏装机506.31GW,合计791.47GW。从各省光伏规划看,光资源相对优渥的省份“十四五”期间新增装机规划较高,其中云南、山西、山东、内蒙古、甘肃、青海、河北七个省份光伏新增装机规划超过30GW,将成为光伏重点发展省份。

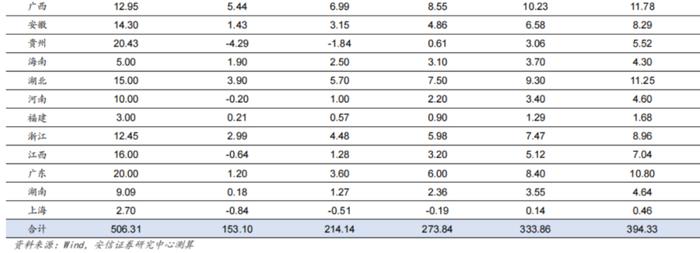

根据上述测算的在不同组件价格下各省项目单GW净利润以及各省“十四五”期间光伏项目新增装机规模,我们进一步测算了在不同组件价格下光伏新增装机规划所对应的市场空间(以合计利润规模为市场空间考察指标),在2元/W的组件价格下,“十四五”期间全国光伏增量约对应利润空间153.1亿元/年,若组件价格降至1.6元/W,利润空间有望提升至283.84亿元/年,较2元/W的组件价格水平下增长85.4%;若组件价格降至1.4元/W,利润空间有望提升至333.86亿元/年,较2元/W的组件价格水平下增长118.07%。

2.5. 不同绿电运营商十四五规划下备考业绩评估

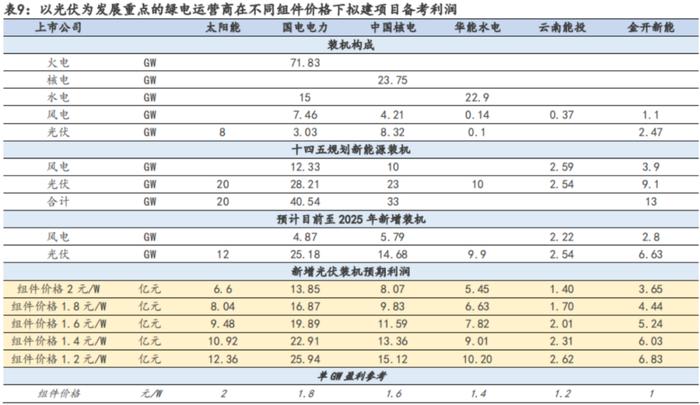

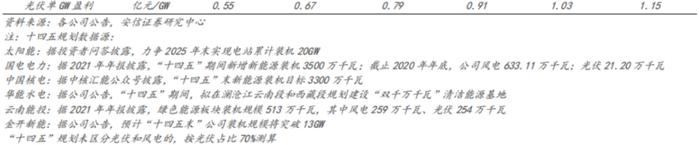

具体到绿电运营商层面,组件价格下降背景下,单位GW光伏项目盈利能力有望提升,各个绿电运营商在既定的“十四五”新能源发展规划下,其拟建项目的备考业绩也会随之发生变化。我们选择了若干以光伏发电作为新增装机主要方向且明确披露“十四五”规划的上市公司,对这些公司从当前至2025年拟建项目的备考业绩进行评估。

以典型的光伏发电运营商太阳能为例,截至目前其在运光伏装机容量为8GW,公司提出力争2025年末实现电站累计装机20GW,因此可以推测从当前至2025年,公司拟建光伏发电项目装机规模12GW。在组件价格分别为2元/W、1.8元/W、1.6元/W、1.4元/W、1.2元/W,我们以2.3节测算的光伏项目单GW盈利测算其12GW拟建项目的备考利润分别为6.6亿元、8.04亿元、9.48亿元、10.92亿元、12.36亿元。由此可见,若光伏组件价格进一步下行,则绿电运营商拟建项目的备考业绩将显著提升,因此利好绿电运营商估值提升。

3. 投资建议

硅料和组件价格下降背景下,绿电运营商未来拟建光伏项目的备考业绩有望提升,建议关注以光伏为重的绿电运营商【太阳能】【国电电力】【中国核电】【金开新能】等。

4. 风险提示、

1) 硅料和组件价格下降低于预期风险:

新投产项目中组件价格与项目生命周期内的盈利能力关联性较大,若硅料和组件价格下降低于预期,可能导致新增项目盈利能力不及预期。

2) 政策强化储能配置要求:

文中测算未考虑若政府进一步强化储能配置要求所带来的影响,若后续对新能源项目储能配置要求提升,项目盈利能力可能不及预期。

3) 假设不及预期风险:

报告中测算存在多处假设,若假设不及预期,则可能对测算结果产生影响。