出品:新浪财经上市公司研究院

作者:新消费主张/cici

9月19日,医美板块全线下跌,其中爱美客股价下跌11.65%,对此有不少投资者猜测此轮大幅下跌是由于医美监管趋严所致并致电爱美客,公司投资者热线工作人员表示,公司经营一切正常,并未有行业整顿相关消息。

纵使是经历了股价大跌,爱美客的市值依旧维持在千亿之上,而公司2021全年的归母净利润不足10亿万,PE在百倍左右。随着玻尿酸赛道越发拥挤、行业竞争白热化,营收高度依赖玻尿酸的爱美客先发优势正逐渐衰减。2022年上半年,公司业绩增速较去年同期大幅下降,“高增长支撑高估值”的故事还能讲的通吗?

除此之外,爱美客在自身资金充足、资金利用率较低、总资产周转率较低、产能利用率下降的情况下,仍坚持冲刺港股市场,究竟是为了国际化布局还是为了上市圈钱?

业绩增速下降、玻尿酸赛道拥挤至极 靠什么支撑百倍PE?

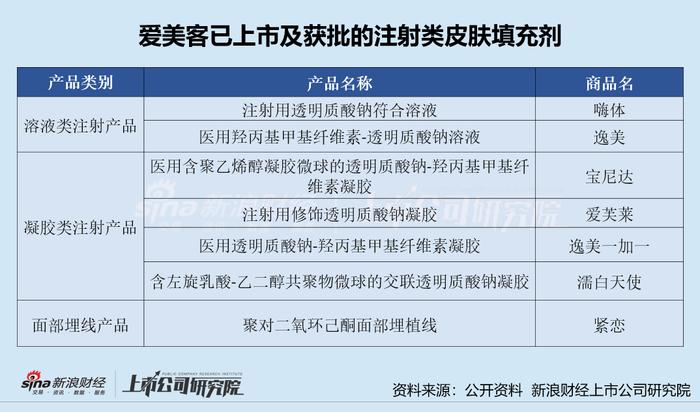

爱美客是注射医美产业链上游龙头公司之一,目前公司围绕玻尿酸做相关产品布局,公司已上市及获批的注射类皮肤填充剂分为凝胶类注射产品和溶液类注射产品。

其中,公司凝胶类注射产品包含:医用含聚乙烯醇凝胶微球的透明质酸钠-羟丙基甲基纤维素凝胶、注射用修饰透明质酸钠凝胶、医用透明质酸钠-羟丙基甲基纤维素凝胶、含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶。溶液类产品包含:注射用透明质酸钠复合溶液、医用羟丙基甲基纤维素-透明质酸钠溶液;此外,公司已经上市的医疗器械产品还有聚对二氧环己酮面部埋植线。

2022年上半年,爱美客共实现营业收入8.85亿元,同比增长39.70%;共实现归母净利润5.91亿元,同比增长38.90%。分产品角度看,报告期内公司溶液类注射产品共实现营业收入6.43亿元,占全部营收的72.66%;凝胶类注射产品共实现营收2.37亿元,占全部营业收入的26.77%;面部埋植线产品共实现营业收入0.027亿元,占比0.3%。

(资料来源,公司半年报)

由此可见,爱美客的营收近乎全部源自注射用玻尿酸产品,存在产品过于单一的风险。目前看来,这个风险或难化解,并有进一步加深的趋势。一方面,爱美客先发优势渐失,玻尿酸赛道越发拥挤;另一方面,公司业务多元化拓展短期内难达成。

首先,从玻尿酸赛道预期角度看,国内注射医美市场以玻尿酸和肉毒素两大注射产品为主,但玻尿酸赛道要比肉毒素赛道拥挤得多,玻尿酸整体市场竞争十分白热化,爱美客的先发优势或逐渐减小。

目前,国内获批得肉毒素产品仅有4种,分别为美国艾尔建生产的Botox、兰州生物生产的衡力、益普生生产的Dysport(高德美代理)、Hugel生产的Letybo(四环医药代理)。

同期,国内获批的玻尿酸产品却高达数十种,具体可分为以乔雅登、瑞蓝等为代表的欧美系玻尿酸,以艾莉薇、伊婉等为代表的韩系玻尿酸、和以润百颜、海薇、法思丽、爱芙莱、欣菲聆、舒颜、馨妍、娇兰、塑欣2款、奥昵、爱美飞、逸美2等为代表的国产玻尿酸。除此之外,还有很多玻尿酸品牌处于审批状态中,如江苏吴中代理的HARA玻尿酸。

其次,从业务多元化拓展,化解业务结构单一风险角度看,爱美客并非未意识到其营收过度依赖注射用玻尿酸产品的风险,在其向港交所递交的招股书中写道:“我们的业务主要依赖为数不多的几款主要产品的销售,且我们收入增长的主要驱动力来自于若干该等产品的销售额增长”。

为了化解营收过度依赖注射用玻尿酸的风险,爱美客也做了一些多元化布局,包括高价购买了Huons Global公司25.42%股权并借此独家代理其肉毒素产品、向下游开拓护肤品领域等。目前,爱美客独家代理的注射用A型肉毒毒素依旧处于Ⅲ期临床试验中,券商研报预计最短也需要2-3年才能上市。

目前市面上已获批的肉毒素产品有4种,以及正在临床申报待获批的肉毒素有9款,分别为韩国产的分别为Hutox(橙毒)、Toxin(蓝毒)、Nabota(绿毒)、Medytox(粉毒)、INIBO(玉毒,“伊妮宝”)和ReNTox(红毒);美国产的分别为ET-01(涂抹肉毒)、AI-09(液体注射)和RT002;德国产的Xeomin(西马)”。纵使爱美客独家代理的肉毒素产品在2-3年后成功获批上市,也不具有先发优势,或也将遭遇激烈的竞争。

多方面因素影响下,2022年上半年,爱美客业绩增速大幅下降,营收增长率由去年同期的162.29%下降为39.64%;归母净利润增长率由去年同期的188.86%下降为38.9%。

业绩增速大幅下降,爱美客却依旧维持着百倍PE,靠不到10亿的归母净利润支撑上千亿的市值,公司高增长化解高估值的故事还能讲得通吗?

货币资金充足且使用效率低、产能利用率下降仍欲赴港上市 意在圈钱?

2022年上半年,对于爱美客而言还有一件大事,那就是再次冲刺港股市场。2021年7月,爱美客曾向港交所公开递交招股书,但最终因未能在6个月内通过聆讯或招股,于2022年2月申请材料失效。2022年6月27日晚,爱美客发布公告称,公司再度递表港交所,力图成为第一家“A+H”股上市的医美公司。

爱美客曾在2021年业绩说明会上表示,赴港上市对公司国际化发展有重要意义,募集资金将用于投资、收购和授权许可安排。事实上,此说法很难令人信服。一方面,爱美客账上货币资金充足,并不缺钱;另一方面,大股东频频花样套现,此举存在“把蛋糕做大、两边圈钱”之嫌。

截至2021年底,爱美客的总资产为52.65亿元,其中包含货币资金32.64亿元,占比约为61.99%,资金较充沛。并且,爱美客的资产负债率仅有4.47%,流动比率为23.96,远远超过参考值1;速动比率为23.69,远远超过参考值2。由此可见,爱美客现金流充足、债务负担轻,并不缺钱。

爱美客货币资金占比高,资金效率利用率或较低,这一点从公司较低的资产周转率或能看出些端倪。在医美产业链上游各企业中,爱美客的总资产周转率仅为0.17,处于行业较低水平,权益乘数更是仅有1.05。由于总资产周转率较低等因素,爱美客虽然拥有66.78%极高的销售净利率,但是加权ROE却仅有11.60%,不及15%。

除此之外,近2年爱美客的产能利用率处于下降的趋势中,2018-2021年间,爱美客溶液类注射产品的产能利用率分别为99.4%、99.9%、98.9%、84.3%;凝胶类注射产品的产能利用率分别为98.3%、99.6%、68.1%、71.7%,2020-2021年产能利用率较2018-2019年大幅下滑。

(资料来源:公司招股说明书)

另外,登陆A股市场2年的时间内,大股东已迫不及待多次套现了。据观察者网数据统计,自2021年10月开始,爱美客董事王兰柱先后减持套现共计10次,合计减持128.03万股,减持价格最高为580元/股,最低367.2元/股,累计套现6.72亿元;爱美客监事张朴正先后3次合计减持3.18万股,共计套现1971.51万元;公司曾经的第三大股东GannettPeak Limited先后共计减持334.67万股,共套现17.65亿元。

除了大手笔套现之外,爱美客的高比例分红策略,也让公司大股东获益颇丰,以2021年为例,爱美客向全体股东每10股派发现金股利21元(含税),合计派发现金股利4.54亿元元(含税),占2021年度公司合并报表归属于母公司所有者净利润的47.44%,这其中有3.06亿元流入公司前10大股东的口袋,简军一人获得现金股利约1.41亿元。

爱美客在自身资金充足、资金利用率较低、总资产周转率较低、产能利用率下降的情况下,仍减持冲刺港股市场,究竟是为了国际化布局还是为了上市圈钱,恐怕只有企业自身最为清楚了。