原标题 新金融工具、新收入、新租赁准则实施阶段企业财报信披质量分析

引言

2022年8月19日,证监会发布《2021年度上市公司年报会计监管报告》,就2021年年报披露情况进行总结,也宣告了上市公司年报披露工作正式告一段落。上市公司2021年年报披露节奏仍然延续了“踩点压线”的传统,在3月和4月下旬披露年报的企业占71%,显著高于上旬和中旬。4月最后5天突击披露的公司数量达到1931家,占比约40%,着实惊险。

随着监管机构和投资者对于信息披露质量的要求不断增加,上市公司年报披露内容的颗粒度和标准化程度逐年递增,同时也带来了列报填写和阅读的烦恼。2021年年报披露页数与字数均达到历史高点,平均披露222页,包含21万字,逐字逐句细致阅读一遍至少需要7个小时,对于监管员、分析师和普通投资者而言都是不小的压力。

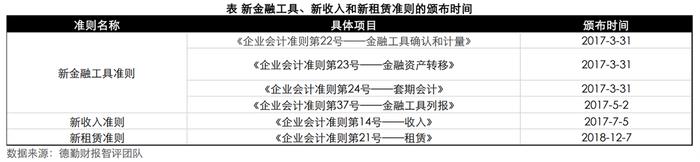

除篇幅增长外,近5年来财政部颁布了多项会计准则并修订了财务报告披露格式,对信息披露的要求进一步细化。2017年颁布了新金融工具准则与新收入准则,2018年颁布新租赁准则。考虑到实施难度,三大新准则针对不同市场主体采取分批实施方案,其中境内外同时上市和境外上市企业最先实施,其他境内上市企业随后,非上市企业最后实施。截至当前,A股上市公司在2021的年报披露中理应全部执行三大新准则。

然而,三大新准则的推行实施并非一蹴而就,新准则的正确理解和应用无论对于报告提供方还是使用方而言均是不小的挑战。通过对监管机构过去3年发布的年度会计监管报告的核心要点进行梳理和回顾,我们总结了上市公司在新准则实施阶段频繁出现的问题。如下图所示,新金融工具与新收入准则的实施问题连续3年均被提及。

根据会计监管报告披露的内容,大部分上市公司执行新准则情况较好,但部分上市公司仍存在对准则理解和执行不到位的问题。通过研究我们发现,熟悉新准则的披露要求和企业的实施情况对财务报告的使用者正确理解财务数据至关重要。有关准则本身及实施方法的各类解读在过去几年间已汗牛充栋,然而对于投资者、监管机构和分析师如何快速理解和阅读新准则报表,特别是理解新准则对全市场企业整体财务数据的实际影响,还需从不同的角度和维度全面分析论证。本文旨在用数据剖析三大新会计准则的对报表项目披露及财务指标计算的影响,并结合德勤财报智评团队财报质量分析模型探究新准则实施阶段下市场整体财报信息披露质量情况及相关典型的风险提示信号,希望帮助读者更直观地理解三大新准则的实施对于企业财务风险分析的实际影响及相关应对措施。

一、 三大新准则实施对于相关报表项目披露影响

新会计准则的实施与否直接影响财务报表的披露项目。新收入与新租赁准则各自新增了2个资产负债表项目,而新金融工具准则总计新增、重分类、替换了16个报表项目,且对资产负债表与利润表均有影响。报表项目的变更进一步影响了财务指标计算和量化分析,降低了前后年份数据可比性,甚至造成了部分数据逻辑关系难以厘清,过往的经验和成熟的分析架构难以继续使用。由于报表项目的使用频率差异及相关行业的业务特点差异,新准则各项调整对于财务数据和指标的实际影响程度各不相同。部分新增项目一经实施马上被广泛使用,一些冷门项目则在大部分企业报表中都为空值,仅仅增加了报表行数。为了实现研究分析的一致性,对于因替换或重分类导致数据口径发生变化的项目,找到其在新准则下近似可比的同类项目或计算方法至关重要。我们可以观察旧项目与其在新准则实施后近似项目的数据的平均差异程度,来判断实施前后的计算口径是否具有可比性。

新收入准则

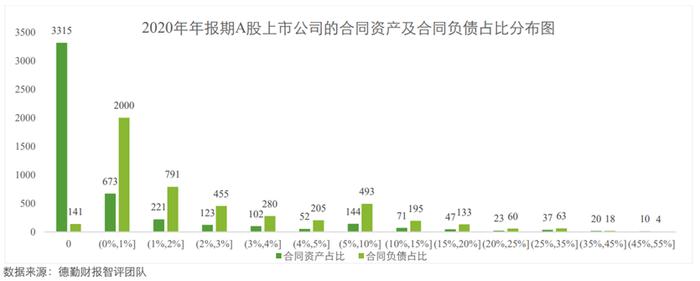

新收入准则缩小了原应收账款和预收款项披露的口径范围,据此增加了合同资产和合同负债项目。实际应用中,我们发现新增的合同负债项目对财报数据波动的影响大于合同资产。按财政部规定,A股上市公司最晚于2020年年报执行新收入准则,数据显示当年69%的公司的业务并未涉及合同资产项目(该项为空),而合同负债占比为0的公司仅为3%,说明97%以上的公司均需对合同负债项目的新设做出调整。

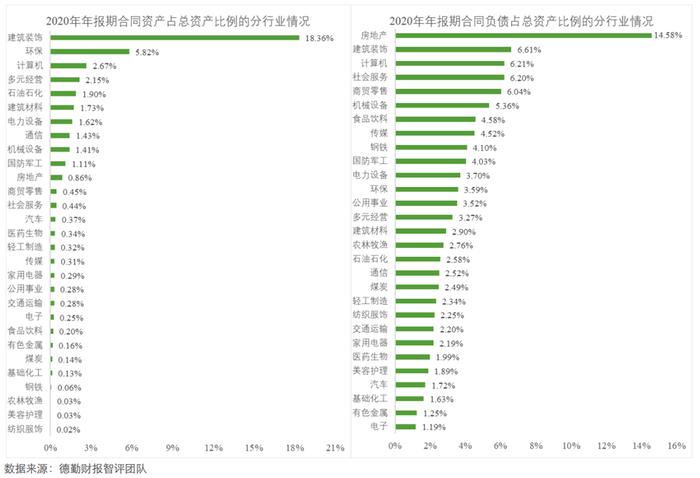

值得注意的是,该影响在行业间有显著差异,建筑装饰业受到合同资产项目影响较大,合同负债的变化对于房地产行业影响最高。2020年合同资产占比均值最高为建筑装饰行业,高达18%,这主要与装修装饰工程施工业务的“前期垫付、分期结算、分期收款”运营模式相关。合同负债占比均值最高的是房地产行业,高达15%,原因系房地产行业商品房销售采取期房预售制度。

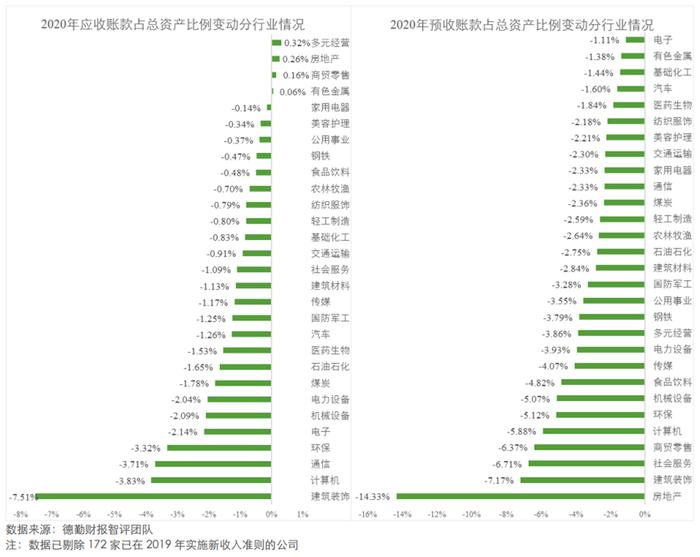

以上行业间差异在原拆分项目的数据波动中同样明显,对于应收账款和预收款项,2019和2020前后两年由于部分内容的拆出,该项目占比变动同样呈现出显著的行业间差异。2020年建筑装饰业应收账款占比变动幅度超-7%;2020年房地产行业预收账款占比变动为-14%。显然,在进行应收账款与预收款项相关分析时,对于建筑装饰与房地产行业需要着重考虑新收入准则实施前后的数据口径影响。

新金融工具准则

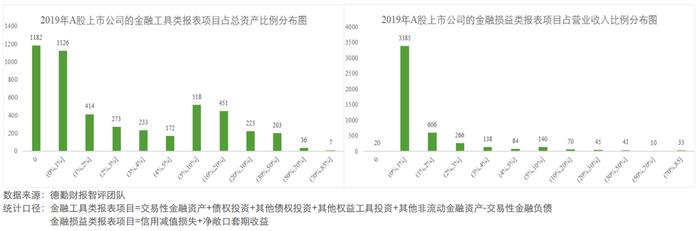

新金融工具准则对于报表项目的影响分为金融工具类(资产负债表项目)与金融损益类(利润表项目),从相关项目合计占比的角度,新金融工具对资产负债表的影响大于对利润表的影响。A股上市公司最晚于2019年年报执行新金融工具准则,当年约30%的公司资产负债表新准则相关项目合计占比超过5%,而利润表新准则相关项目占比超过5%的公司却仅有7%。

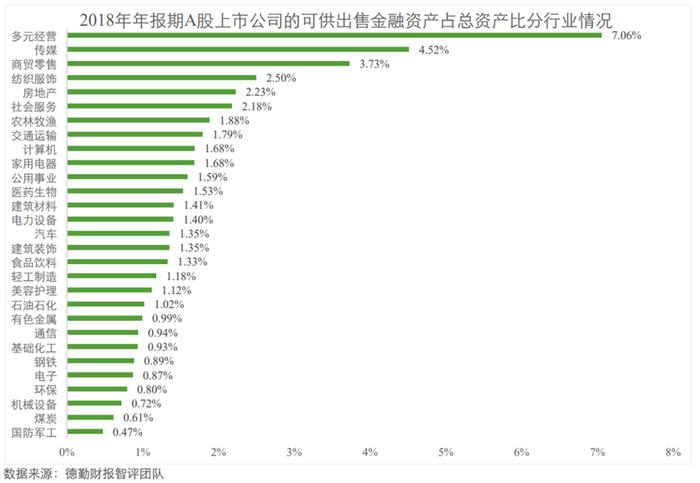

新金融工具准则下删除的可供出售金融资产项目对于企业非短期的金融投资分析至关重要。在新准则实施前一年(2018年)可供出售金融资产占比最高的行业分别为多元经营、传媒和商贸零售,多元经营业该指标占比高达7.06%。显然,该项目的修改将对以上行业的金融资产分析造成重大影响。

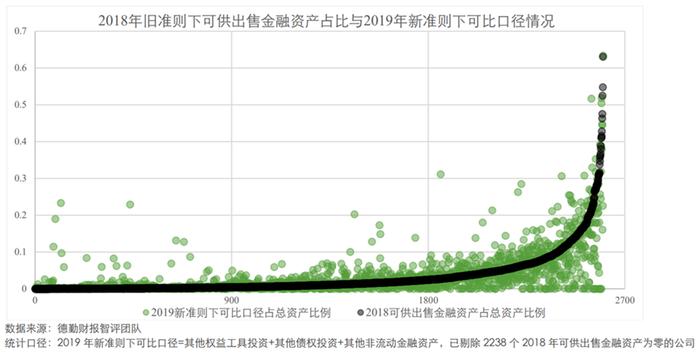

如果有读者需对可供出售金融资产项目进行时序分析而苦于准则变更后的数据缺失,我们建议利用新准则下其他权益工具投资、其他债权投资与其他非流动金融资产的三项合计值作为原可供出售金融资产项目的近似可比口径。如下图所示,2019年上述三项的合计占比与2018年原可供出售金融资产占比的数据整体趋同。当然,由于新项目就实际内涵而言并非对可供出售金融资产项目精准的多对一替代,个别企业采用该口径计算的数值会显著大于原口径,是否采用该口径还需结合具体使用场景综合判断。

新租赁准则

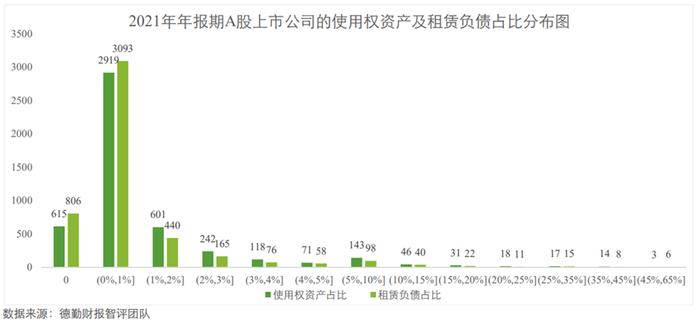

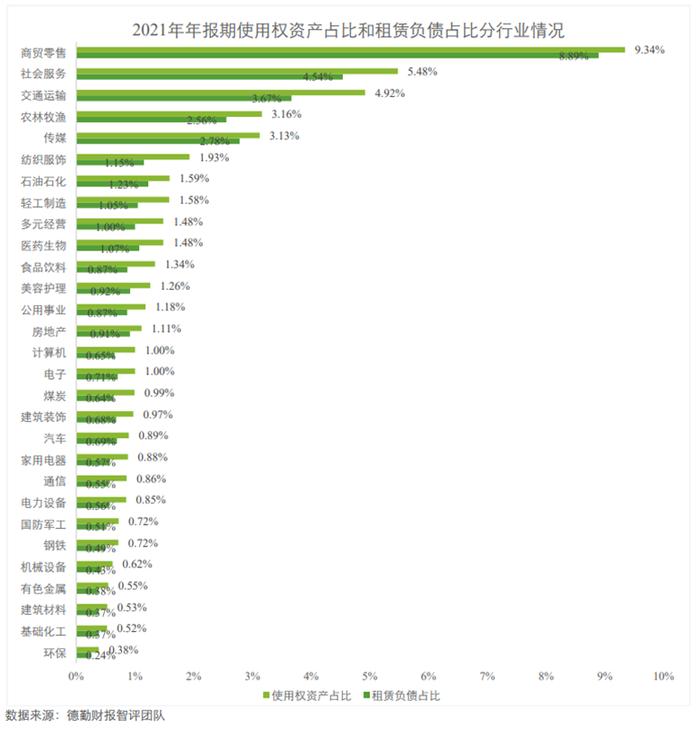

新租赁准则新增了使用权资产和租赁负债项目,对A股上市公司的影响总数多,平均影响程度小。A股上市公司最晚于2021年年报执行新租赁准则,2021年约80%的A股上市公司财报中均使用了使用权资产和租赁负债项目(不为空),但仅有4%左右的公司使用权资产与租赁负债占总资产比例大于5% 。

该影响在行业间同样存在显著差异,2021年商贸零售行业使用权资产占比与租赁负债占比均最高,都在9%左右,这也与其商业模式中大量的租赁业务相互对应。而相关项目的新设对于环保业的影响则微乎其微,在0.5%以下。

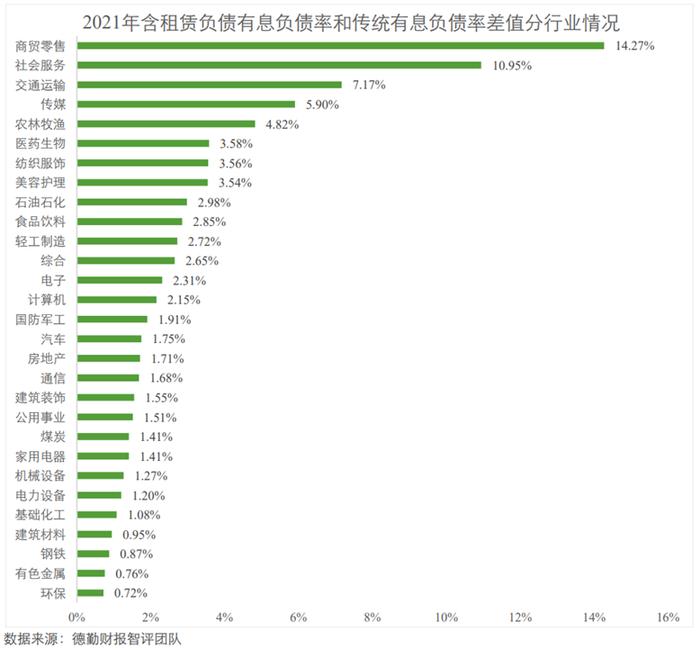

新租赁准则对于企业财报数据的整体影响程度虽然乍看远低于前两大准则,但由于租赁负债实质属于有息负债,该项目的新增可能影响到一个在信用分析中非常重要的指标——有息负债的计算方法。我们将含租赁负债的有息负债率和传统有息负债率进行对比分析,发现商贸零售行业中该指标两个口径的平均差额达14%。显然,对以商贸零售业、社会服务、交通运输为例的企业进行有息负债率分析时,需要考虑租赁负债对该指标的影响,适时对传统指标计算方法进行修正。

二、 新准则实施阶段财报信披质量分析

监管信号

监管机构通过定期评估上市企业信披质量、下发监管问询函、对财务舞弊企业进行行政处罚等途径维持证券市场秩序,因此上述信息也成为了上市公司财报信披质量的代表性信号。

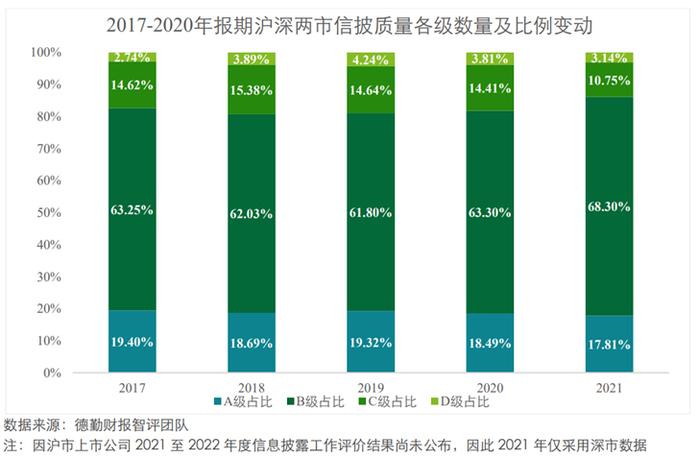

从交易所每年对于上市公司的信息披露工作考评结果看,沪深两市整体信披质量分布情况在2017-2021年保持稳定,信息披露工作评价结果较差的C级与D级上市公司占比在17%左右。

虽然交易所信披质量评估结果的比例整体稳定,但我们对2010年以来证监会行政处罚案例进行归因分析,发现因财务舞弊被行政处罚的公司数量整体呈上升趋势,且2018-2021年增势迅猛。

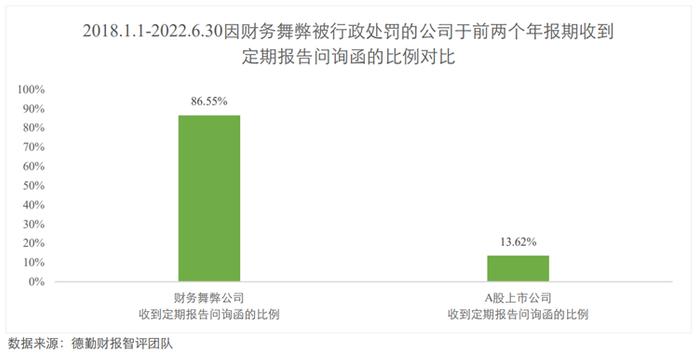

此外,交易所下发的问询函对企业财务舞弊风险的提示作用也非常明显。2018年至2022年6月,因财务舞弊被行政处罚的公司于受罚前两个年报期内收到定期报告问询函的占比高达87%,远高于市场平均14%。

¨ 审计风险信号

中注协于2022年4月提示审计风险防范文件中指出,个别上市公司临近年报披露日期变更会计师事务所或推迟年报预约披露,审计风险较高。我们通过市场数据分析发现上述两个信号的确与财务舞弊现象高度相关。

在新准则实施阶段,近五年延期披露年报的公司比例维持在2%左右,仅2019年达6.32%,系新冠疫情所致。但是在延期披露的公司中,当期净利润为负的公司占比呈上升趋势,于2021年突破40%。即使不考虑19年疫情影响,因业绩不佳而延迟披露报告的企业比例显然在逐年增加。

在会计师事务所更换的时机选择方面,理论上企业为了避免临期换所造成的“手忙脚乱”,应当避免在12月至次年4月进行变更。然而,近五年临近年报披露期变更会计师事务所的公司比例维持在50%左右,接近半数,显然高于预期。此外,“临期”的程度也愈发激进,于报告期次年4月(披露截止月)变更会计师事务所的公司数量2021年达18%,远高于3月和2月。显然,很多企业换所时并未考虑临期换所对于审计质量的影响,亦或是有意利用该影响。

在实际的财务舞弊企业中,存在延期披露年报、临近年报披露期变更会计师事务所现象的企业比例也远远高于普通企业。2018年至2022年6月,因财务舞弊被行政处罚的公司于被罚前两年延迟披露年报的比例达29.41%,远高于市场平均2.88%;于前两个报告期临期变更会计师事务所的比例达14.29%,远高于市场平均2.47%。显然,在判别企业财报舞弊风险时,延期披露年报、临近年报披露期变更会计师事务所可以作为非常有价值的风险信号。

¨ 其他典型异常特征

除上述较为常见的监管信号和审计风险信号外,我们基于动机分析导向的企业财报粉饰识别框架,通过专家经验和人工智能算法提炼200多个异常特征,从不同的角度对于财报舞弊风险进行监测提示。以“存贷双高”和“股权质押”为例,高价值的信号无论从业务逻辑层面还是数据验证层面均体现出较高的实用性。

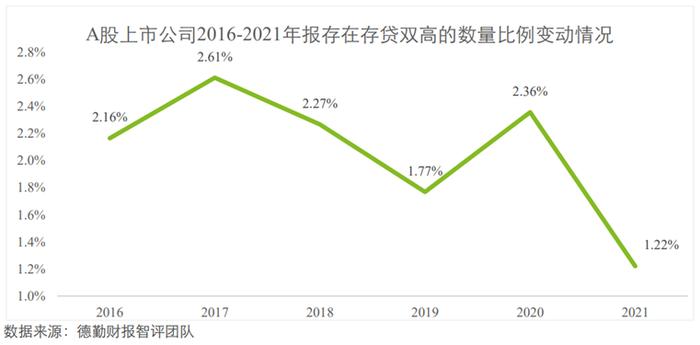

①存贷双高

“存贷双高”特征指企业货币资金规模及占比、短期借款规模及占比、有息负债规模的规模及占比同步趋高,导致其货币资金真实性受到质疑。2016年至2019年,上市公司存在存贷双高特征的比例波动较大,大幅下降的年份与该特征最著名的案例“康美药业”和“康得新”曝光时间线存在巨大相关性。康美药业分别于2018年12月28日与2019年8月16日被立案调查与行政处罚,康得新也因存在“存贷双高”特征于2021年1月20日被行政处罚,而存在存贷双高的企业比例恰在这三个年份大幅下降。可见,各类异常特征及风险信号的有效性由于相关舞弊手法、典型案例的曝光存在一定周期性,会受到市场关注度的影响。

②股权质押

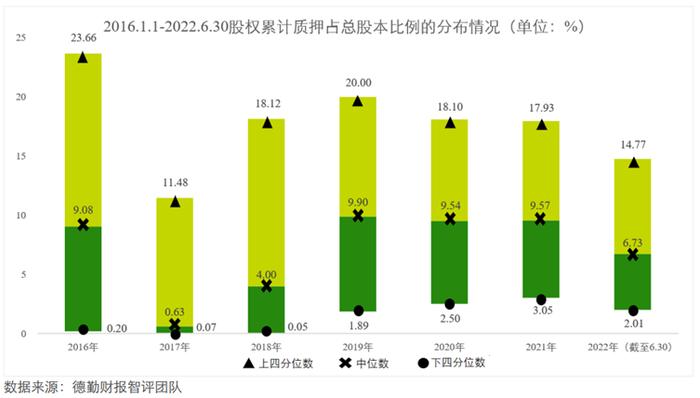

在股市大幅度下跌的行情中,高比例股权质押的大股东可能会为了维持股价进行财务舞弊,因此大股东高比例股权质押或整体市场质押比例较高的企业存在更强的舞弊动机。高比例股权质押特征与财报舞弊高度相关,2016年至2022年6月,财务舞弊企业的市场整体质押比(股权累计质押占总股本比例)和大股东质押比(控股股东股票质押占所持股比例)的均值均显著高于不存在财务舞弊的企业。

由于风险极高,监管机构也就上市公司股权质押业务出具过若干监管规定,2017年明确单只A股股票市场整体质押比例不超过50%。因此,尽管该异常特征非常有效,但实际触发比例已逐年减少。2016年至2022年6月,上市公司股权累计质押占总股本比例的中位数前4年波动幅度呈“凹形”,后缓慢下滑,上四分位点的变化趋势与中位数趋同,下四分位数则呈逐渐上升趋势,可见市场整体质押比例逐渐趋向集中,高风险企业逐渐减少。

高危行业分布

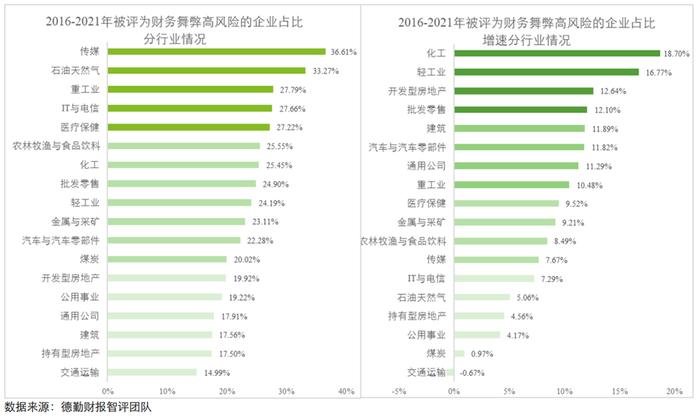

财报质量风险在行业间同样存在显著差异。德勤财报智评对于全市场上市公司和发债企业财报质量进行持续监测,发现2016年至2022年间传媒、石油天然气、重工业、IT与电信、医疗保健行业被评为高危企业的比例居高不下,传媒与石油行业的高危企业占比甚至超过30%;化工、轻工业、开发型房地产、批发零售与建筑行业的公司数量占比在五年间快速增长,其中化工行业、轻工业的高危企业占比增速超过15%。

结语

三大新会计准则的实施显著提高了境内外资本市场信息的可比性,提升了企业会计信息质量与透明度,为我国资本市场健康稳定发展提供了制度保障。德勤财报智评团队以三大新会计准则实施为出发点,深入分析三大新会计准则的对报表项目与财务指标的影响,并从监管与市场两大维度剖析新准则实施阶段下市场整体财报信披质量情况。本文旨在具象化新准则实施带来的财务数据变化趋势,帮助读者在充分利用新准则下披露更为精细化的财务数据的同时做好跨年份的数据衔接和对比。上市公司财报信息披露质量与资本市场诚信基础息息相关,是投资者进行财务决策的重要依据。其中,是否存在财务舞弊是财报信息披露质量优劣的根本区别,而财务舞弊的隐蔽性使其被精准识别的难度极高,舞弊手法的不断变化和迭代也决定了财务舞弊风险的识别无法一劳永逸,需要对会计准则变化和舞弊高危异常特征的变迁保持持续关注与高度警惕。

俞宁子 窦国玮 李鑫蕊