炎症性肠病包括溃疡性结肠炎和克罗恩病,存量患者庞大,是难以根治的自身免疫系统疾病。多种生物制剂通过阻断炎症因子信号通路,成为常规疗法失败后的首选药物。我们认为随着近期几款生物制剂获批炎症性肠病,有望进一步拓展全球市场。我们建议关注国内外新型靶点和产品的进展:1)IL-23抗体开启商业化:艾伯维的瑞莎珠单抗于2022年6月获得FDA批准用于治疗克罗恩病,礼来的米利珠单抗完成III期临床试验且数据优秀,已向FDA递交针对溃疡性结肠炎适应症的上市申请;2)JAK口服小分子抑制剂:乌帕替尼2022年3月获得FDA上市批准用于溃疡性结肠炎,且有望成为中国治疗炎症性肠病的首个口服生物制剂;3)S1P受体调节剂:辉瑞/Arena的依曲莫德III期数据亮眼准备上市申请,国内云顶新耀拥有权益。

炎症性肠病由于存量患者庞大和诊疗体系发展市场快速增长,生物制剂为患者提供长期缓解的多种治疗选择。当前全球约有600-800万炎症性肠病患者,市场规模约184.7亿美元,以欧美国家为主。中国炎症性肠病以往由于诊断率低导致市场局限,但现在随着诊疗提升,我们认为生物制剂的市场有望迅速拓展。虽然常规疗法对大部分患者初期有效,但炎症性肠病无法治愈,患者仍需要生物制剂进一步控制长期病情,且由于经典抗TNF生物制剂的缓解率和持久性局限,其他靶点的生物制剂也在一线和后线市场具有较强竞争力。

继抗TNF药物之后已经有多款不同靶点的重磅生物制剂获批上市,体现了炎症性肠病疗法的商业化潜力。武田研发的白细胞粘附分子抗体维得利珠单抗专用于炎症性肠病,自2014年FDA获批上市以来2021年全球销售额高达43亿美元,且仍有增速。杨森的IL12/23p40抗体乌司奴单抗给药间隔可长达三个月,由于便捷性优势上市后放量迅速。我们预计新一代口服小分子药物JAK抑制剂乌帕替尼和S1P受体调节剂也在近期有望开启商业化。

中国的炎症性肠病药物多来自于跨国药企药物的引进,但现在也有国内药企管线迅速跟进,有望满足庞大患者群体的长期用药需求。维得利珠单抗和乌司奴单抗已经纳入国家医保,迅速拓展溃疡性肠病和克罗恩病的二线治疗市场。SIP受体调节剂依曲莫德由云顶新耀引进国内,正在进行临床III期试验。国内针对IL12/23和JAK等新靶点也有多家药企布局。我们预计,随着诊疗体系的提升,炎症性肠病药物在中国市场将蕴含较大发展潜力。

药物临床进展存在较大风险、审批和商业化不及预期、竞争超出预期。

投资逻辑

炎症性肠病是难以根治的自身免疫疾病

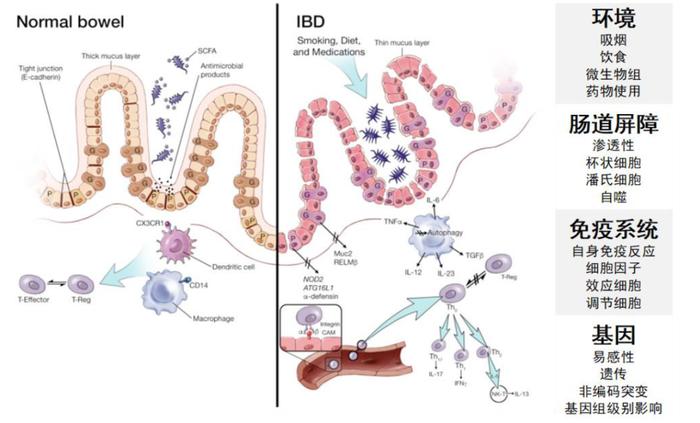

炎症性肠病(IBD)包括溃疡性结肠炎(UC)和克罗恩病(CD),属于自体免疫性疾病。常见的症状是腹泻、便血,并且长期炎症可能累及全身器官。IBD的具体机理尚不明确,一般认为是由遗传和环境诱因使患者消化道微生物组分发生变化,肠道屏障完整性被破坏,同时患者伴有免疫系统失调,肠黏膜中的效应细胞和调节细胞之间失衡,错误攻击自身健康细胞,从而导致持续的炎症。由于IBD是不易根治的慢性病,且发病高峰年龄为14-49岁,可能影响患者余生,因此日渐成为不容忽视的健康问题。

图表1:IBD主要病因

资料来源:Ramos and Papadakis, 2019, Thematic Review Series on Gastroenterological Diseases、中金公司研究部

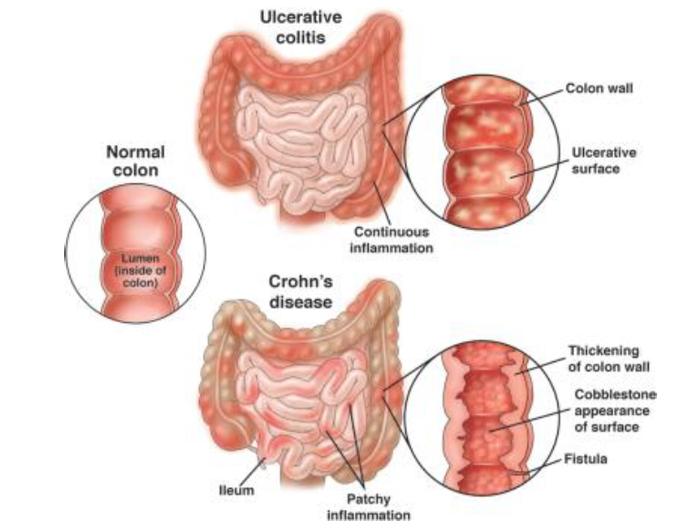

IBD确诊具有挑战。UC的病变组织仅限于结肠和直肠的黏膜,但CD在从口腔到肛门的消化系统任何部分都可能发病,而且整个肠壁都可能病变,因此CD比UC难确诊。根据中国2018年发布的《炎症性肠病诊断与治疗的共识意见》,UC和CD目前都尚缺乏诊断的金标准,需要结合患者临床表现、内窥镜结果、影像学结果和病理组织学检查结果进行综合判断,与肠结核病、感染性肠炎、肠道恶性淋巴瘤等区分,并且需要长达十年以上的密切长期随访。

图表2:CD和UC病理示意图

资料来源:美国胃肠病学协会、中金公司研究部

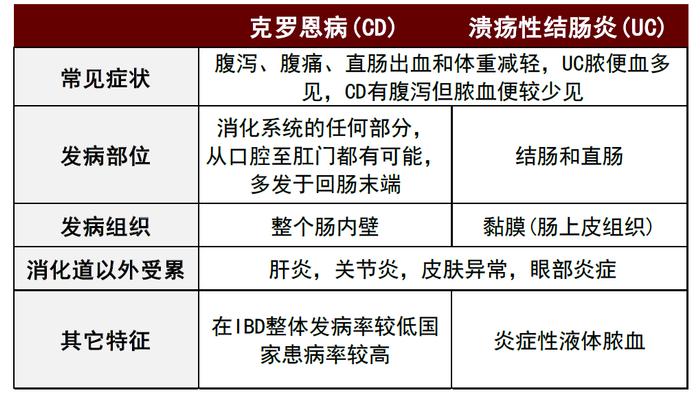

图表3:CD和UC 对比

资料来源:美国胃肠病学协会、炎症性长夜诊断与治疗的共识意见、中金公司研究部

IBD的治疗目标是维持长期缓解以改善生活质量,由Mayo和CDAI评分系统指导病情评价。IBD患者缓解的定义为症状上的缓解,以及更加客观的内镜检查下的黏膜愈合。药物临床研发一般采用两个主要终点,一是在用药之后迅速诱导患者症状缓解,一般在8-12周;二是通过长期给药维持缓解疗效,一般临床试验以52周为时限。对IBD患者全面、系统的病情评价决定了治疗方案的选择,并作为治疗效果的指标。患者的病情评价由两套基于医生对患者内镜、炎症情况的判断的经典评分系统作为指导:UC使用Mayo评分(MCS):0分为正常,3分为重度,一般患者在治疗中实现总分<2则被判定为缓解;CD使用克罗恩病活动指数(CDAI):CDAI>450被鉴定为重度克罗恩病,患者实现CDAI<150被判定为缓解。此外,基于患者报告(PRO)的生活质量的评分系统IBDQ曾在托法替尼、维得利珠单抗等的临床试验中结合经典评分系统使用过,目前由于一些缺陷已被FDA放弃,但FDA仍认为未来有必要完善一个PRO系统。

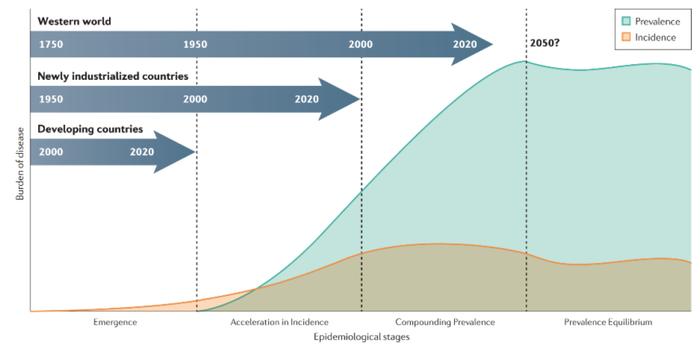

IBD存量患者人数庞大,新兴工业化国家新发患者迅速增长

根据美国CDC数据,当前全球约有600-800万IBD患者,主要集中在欧美发达国家。2016年,CD存量患者为北美每10万人中96-319人,西欧28-322人。UC存量患者在北美每10万人中140-286人,西欧43-412人。IBD总体来看每年每10万人中新增患者约为北美15-47人,西欧4-28人,东亚1-8人。IBD在男性和女性中发病率相似,多为14-24岁发病,大约25%的IBD患者年龄小于20岁[1]。

IBD的流行动力学模型分为出现、发病加速、复合流行和流行平衡四个阶段。欧美国家已处于复合流行阶段,特征是发病率稳定,患病率迅速增加。根据Gilaad et al.预计,到2030年,IBD在欧美许多地区的患病率将高达1%。包括中国在内的亚洲和拉丁美洲新兴工业化国家和地区处于发病加速阶段,存量患者较少,然而发病率正在快速上升。

图表4:IBD流行动力学模型

资料来源:Gilaad G. Kaplan & Joseph W. Windsor, 2020, Nature Reviews:Gatroenterology & Hepatology、中金公司研究部

以TNF抗体为代表的生物制剂已在IBD全球市场占主导地位

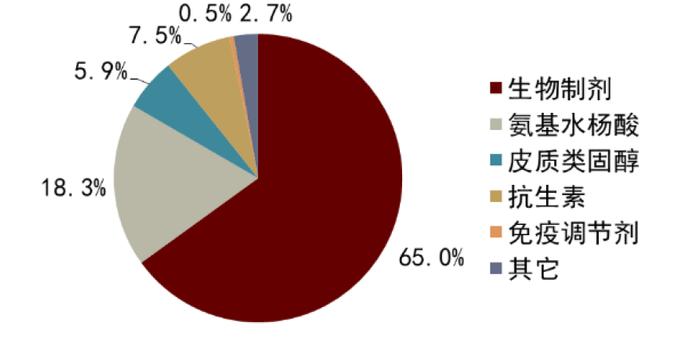

目前全球IBD市场已经超过百亿美元,销售以欧美为主导,而生物制剂包括TNF抗体药物已经成为IBD市场的主力军。虽然患者早期多采用氨基水杨酸制剂、类固醇和免疫抑制剂等传统疗法,但是生物制剂使用比例自2007年开始逐年上升,在美国有超过44%的CD患者和超过16%的UC患者使用生物制剂[2]。真实世界数据发现48% CD和45% UC患者坚持使用最初的生物制剂一年以上[3],我们认为,这将为新型生物制剂提供更大的商业化放量机会。根据Qualiket Research预测,2020年全球IBD市场规模184.7亿美元,预计2030年将增长到289.6亿美元,复合年增长率为4.6%。其中,北美为主要市场,已占全球市场的约60%。2020年TNF抗体药物占IBD全球药物销售份额的47.8%,主要驱动是阿达木和英夫利西这些经典TNF抗体在欧美的高处方率。

CD总体医护市场大于UC,但UC患者对药物需求更高。根据一项全欧洲IBD五年随访的流行病学研究[4],平均每位CD患者每年在医护上支出3542欧元,UC患者为2088欧元,且CD患者治疗费用中有更大部分花销用于了生物制剂药物,UC患者则将更多花销用在了住院上。虽然CD的住院率比UC高,但是UC的住院患者病情更严重,这也侧面反映了现有药物在UC患者中未被满足的医学需求,我们认为,未来药物研发应侧重降低住院负担。IBD药物研发较为成熟,现已积累大量中后期成熟临床管线。截至2020年底,全球有针对IBD的一期临床试验63项,二期临床试验132项,三期临床试验101项。

图表5:全球IBD治疗市场格局(2018年)

资料来源:Biospace、中金公司研究部

图表6:IBD患者医护费用拆分

资料来源:Johan Burisch et al., 2020, The Lancet Gastroenterology Hepatology、中金公司研究部

受发病加速和诊疗改善的驱动,中国IBD生物制剂市场有较大成长空间

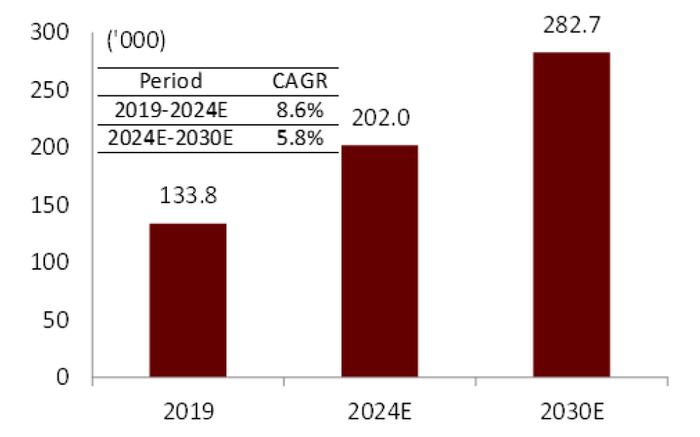

随着工业化程度的提高和人民生活饮食方式转变,中国IBD进入流行病学中的发病加速阶段。国内IBD发病率具有地区差异性,南方省份大多高于北方,例如发病率较高的广东省可达每10万人中3人,然而许多省份流行病学数据仍缺失。根据弗若斯特沙利文报告,2019年,中国现有约40万UC患者和约13万CD患者,预计2024年这一数字将达到约60万和20万。其中,UC的治疗市场规模为34亿元人民币,弗若斯特沙利文预计2024年将达81亿元人民币,年复合增长率18.9%。而在UC患者中大部分为中到重度患者,也就是常规治疗难以有效长期维持治疗、需要生物制剂的患者群体。因此,新发中重型患者将成为中国IBD治疗市场,尤其是生物制剂市场成长的主要驱动。

中国的IBD治疗市场的主要阻力之一是诊断效率落后,但近年已得到显著改进。2019年,中国IBD诊断率2019年不足20%,相对发达国家落后,这跟地域发展和医疗资源分配不均以及炎症性肠病临床诊断经验缺乏有关。尤其内陆地区IBD诊断较沿海地区低效。Li et al.研究表明, 2015年以前中国沿海地区CD确诊平均时间为27.0个月,而内陆地区为39.9个月。但近年随着医疗水平的发展,IBD的诊断效率已显著提升。2010以前中国CD患者从发病到确诊所需时间为79.4个月,而2015年新发患者确诊所需时间已下降至3.1个月。中国IBD的诊断率也有望在未来几年稳健增长,研究预计到2030年,IBD诊断将渗透超过32%的患者[5]。

图表7:中国UC患者人数(2019-2030E)

资料来源:弗若斯特沙利文、中金公司研究部

图表8:中国CD患者人数(2019-2030E)

资料来源:弗若斯特沙利文、中金公司研究部

中国治疗IBD的生物制剂有限,新药获批和纳入医保有望推动市场增长

在中国,生物制剂被批准用于常规治疗无效的IBD。目前获批上市的生物制剂只有四种:抗TNF药物艾伯维的阿达木单抗和杨森的英夫利西单抗获批作为一线生物制剂药物;杨森的乌司奴单抗和武田的维得利珠单抗获批用于抗TNF治疗失败的患者的治疗。除英夫利西单抗外,其余药物均为2020年以来获批用于IBD治疗。现今国内IBD获批药物都已进入国家医保,降价幅度达60%以上,在减轻患者经济负担的同时也带来患者渗透率的快速增长。

中国UC患者数目是CD的三倍,却面临更有限的药物选择。国内仅一线的英夫利西单抗和二线的维得利珠单抗两种生物制剂获批用于UC的治疗。虽然阿达木单抗和乌司奴单抗已经获FDA批准用于UC,然而它们在中国尚未获批UC适应症。其它FDA批准的UC生物制剂例如托法替尼,虽然获批其它自免适应症,但同样没有在中国布局IBD的临床试验,因此短时间内仍无法应用于中国众多患者。我们认为,鉴于2024年中国中重度UC患者人数可能增长至约将近50万人,患者紧迫需要更多治疗选择,生物制剂市场可能会有较大上涨空间。

多款国外潜力新机制生物制剂管线已同步在国内开展III期试验,未来可为国内患者提供更多选择。艾伯维的JAK抑制剂乌帕替尼已获得FDA上市批准用于UC,并且向EMA提交上市申请。乌帕替尼在中国已经完成III期临床试验,我们预计有望成为针对IBD的首个JAK抑制剂药物,也是首个口服药物选择。以乌司奴单抗为先驱的IL-12/23通路抗体药物在国内市场同样竞争激烈,利桑珠单抗、古赛库单抗和米利珠单抗竞相在国内开启UC和CD的III期临床试验。新机制口服药物S1P受体调节剂依曲莫德和奥扎尼莫德也都有进入中国市场的潜力,其中辉瑞的依曲莫德2022年3月溃疡性结肠炎III期试验成功,由云顶新耀进行大中华地区的研发推广和商业化。

图表9:中国获批IBD的生物制剂

资料来源:药智数据、中金公司研究部

图表10:正在中国进行的针对CD和UC的生物制剂III期临床试验(截至2022年6月26日)

资料来源:药智数据、中金公司研究部

炎症性肠病的常规疗法和经典生物疗法

IBD的常规治疗对多数患者初期有效

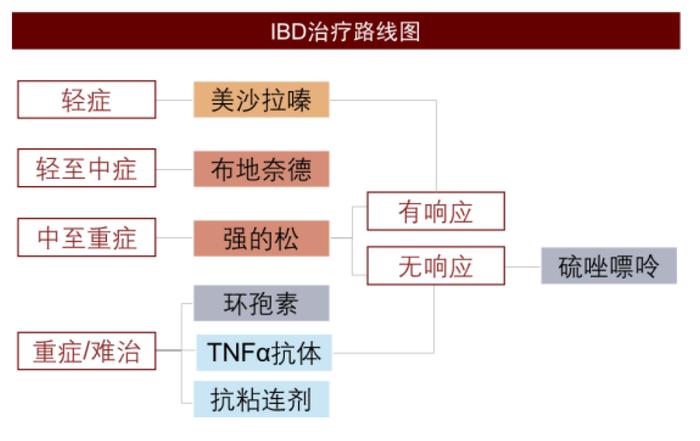

IBD患者治疗方案建立在对病情进行全面评估的基础上,临床上会按照严重和急性程度选择不同的治疗路线。一般患者将首先接受常规治疗,必要时会采用其他一般措施和/或手术切除。常规治疗中用到的药物有:

►氨基水杨酸制剂:包括美沙拉嗪等,可以抑制引起炎症的前列腺素的合成和炎性介质白三烯的形成,从而对肠黏膜的炎症起显著抑制作用,用于轻中度IBD的维持治疗。中国临床中美沙拉嗪对高达80%的早期UC病人症状缓解有效。

►类固醇:包括强的松、布地奈德等,用来控制更严重的IBD急性发作,然而由于类固醇药物的副作用,不作为维持治疗方案。因此当患者的病情得到控制后,将会转用效力更轻的美沙拉嗪;而如果类固醇类仍无效果,则会转用免疫抑制剂或者生物制剂。

►免疫抑制剂:包括甲氨蝶呤、硫唑嘌呤、环孢素等,抗炎症效果更强,但副作用较多,临床一般不作为一线药物使用。

图表11:IBD常规治疗药物

资料来源:默沙东诊疗手册、中金公司研究部

图表12:炎症性肠病治疗路线图

资料来源:Orlando Garner et al., 2017, AJCR、中金公司研究部

生物制剂改变IBD的治疗方式

常规治疗对于大部分IBD患者初期有一定疗效,然而,由于IBD是难以根治的长期自身免疫疾病,1-2年有效缓解后,患者容易出现药物耐受和病情发展。对于常规治疗药物的剂量增加仍无法有效控制病情的重症难治患者,近年来生物制剂的出现为他们带来了希望,更加安全、有效地改善了他们的预后,减少了患者对住院和手术的需求。

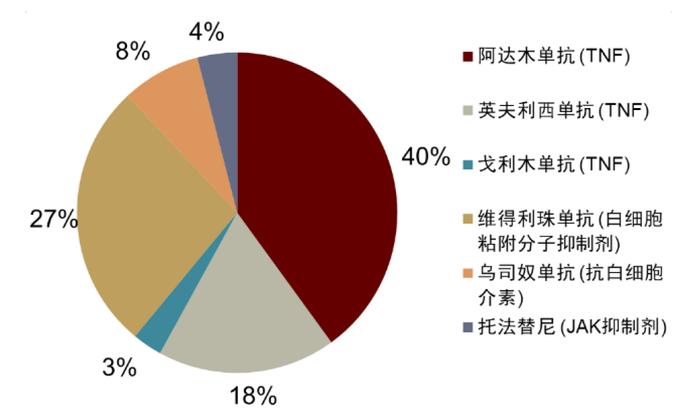

图表13:2020年全球IBD主要生物制剂市场份额

资料来源:Rami Al-Horani et al., 2021, Nature Reviews Drug Discovery、中金公司研究部

生物制剂改变了UC和CD的治疗方式,以参与肠道免疫系统和炎症反应的分子为靶标,从而调节自体免疫失衡,阻止肠道进一步的破坏。目前已获批或有望获批用于IBD的生物制剂有:

►抗TNF-α药物是最早开发出的经典一线生物制剂药物,通过与TNF-α特异性结合,降低TNF-α水平来治疗患者的自身免疫疾病。代表药物有英夫利息单抗、阿达木单抗、格利木单抗等。2020年这三种TNF-α抗体占据了IBD生物制剂全球市场61%的份额。

►白细胞粘附分子抗体通过靶向归巢的粘附分子,防止肠道淋巴细胞浸润,那他珠单抗和维多珠单抗获批。其中,2020年维得利珠单抗在炎症性肠病生物制剂全球市场中份额仅次于阿达木单抗。

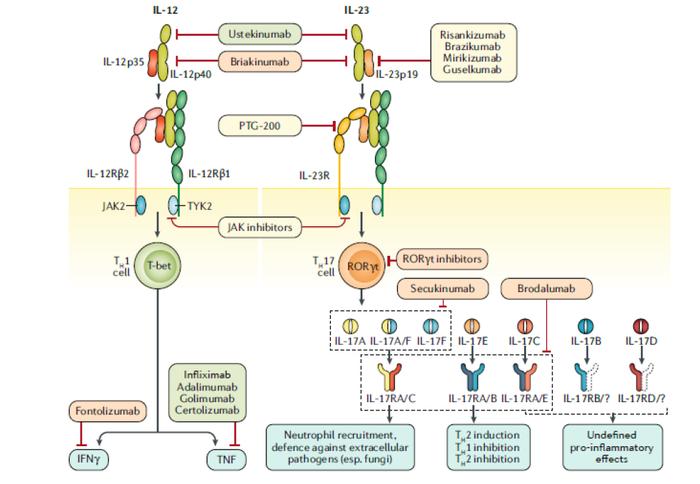

►抗白细胞介素抑制剂通过阻断IL-12、IL-23、IL-6促炎细胞因子的受体来控制炎症,包括获批的乌司奴单抗,临床上还有大量成熟III期管线。

►JAK抑制剂是一种口服小分子药物,通过阻断JAK激酶以抑制促炎细胞因子的信号转导,有较长的自身免疫疾病领域应用历史,但在近年才获批应用于中重度UC,代表药物有托法替尼和非戈替尼,以及乌帕替尼于2022年3月FDA获批上市。

►S1P受体调节剂将淋巴细胞隔离到外周淋巴器官并远离其慢性炎症部位,BMS的奥扎尼莫德于2021年首先获批用于UC的治疗。云顶新耀引进的辉瑞/Arena Pharmaceuticals的高选择性S1P受体调节剂依曲莫德得针对重度UC的临床III期达到首要和次要终点,正在准备上市申请。

►TLR9激动剂是一种外用的激活TLR9的寡核苷药物,考比莫德正在对这种新免疫途径和用药方式进行三期探索。

图表14:临床中后期重点炎症性肠病生物制剂药物竞争格局

资料来源:公司公告、FDA、ClinicalTrials.gov、中金公司研究部

抗TNF-α药物是主导IBD市场的一线经典生物制剂

肿瘤坏死因子-α(TNF-α)主要由活化的巨噬细胞产生,与系统性炎症密切相关,人体中过量的TNF-α会使免疫系统错误攻击健康细胞,可能导致IBD、银屑病、强直性脊柱炎等多种自身免疫疾病。抗TNF药物通过与 TNF-α 特异性结合以降低TNF-α水平,从而治疗自身免疫疾病。根据《炎症性肠病诊断与治疗的共识意见》,临床结果表明,抗TNF治疗可促进IBD患者黏膜愈合,减少住院和手术,提高患者的生活质量。

抗TNF-α药物拥有广泛的临床证据历史,患者可及性较高,是主导IBD市场的经典生物制剂。抗TNF-α药物已经占据了整个IBD治疗市场48%、IBD生物制剂市场61%的份额,获FDA批准药物包括英夫利西单抗、阿达木单抗、赛妥珠单抗和戈利木单抗,给药方式为每2-8周一次的静脉或皮下注射。其中,除了赛妥珠单抗结构特殊,是聚乙二醇化的人源化Fab’片段外,其它都是基于人源的IgG1抗体。阿达木单抗和戈利木单抗为纯人源IgG1,而英夫利西单抗是鼠源嵌合体,因此免疫原性较高。英夫利西单抗和阿达木单抗都是全球畅销的药物,已在中国获批用于IBD的治疗。

图表15:获批用于炎症性肠病的抗TNF-α药物

资料来源:药品官网、FDA、中金公司研究部

从临床数据来看,目前获批用于IBD的抗TNF-α药物间疗效并无显著优劣之分,而且安全性可控。无论是对IBD的初始缓解诱导还是维持治疗,获批抗TNF药物相对安慰剂组的缓解率都大致为20-30%,这也体现了IBD的难治性。有真实世界小样本研究对比戈利木单抗、英夫利西单抗、阿达木单抗的单药或与免疫调节剂联用的疗效和感染风险等安全性数据,并未发现显著区别。在安全性方面,虽然抗TNF药物的使用会增加患者感染风险,然而临床数据来看感染和SAE风险相比安慰剂都总体可控[6]。

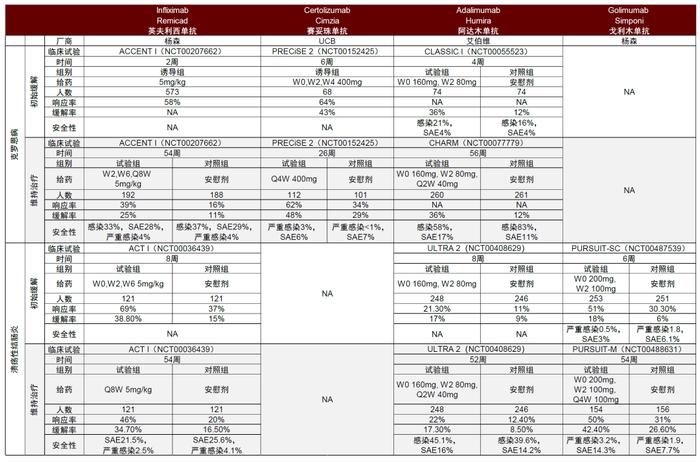

图表16:TNF-α抗体应用于炎症性肠病的核心III期临床试验数据对比

资料来源:PubMed、中金公司研究部

英夫利西单抗是首个获批的炎症性肠病生物制剂,面临竞争加剧

杨森的英夫利西单抗(Infliximab,Remicade,类克)是一种TNF-α嵌合单克隆IgG1抗体,于1998年成为第一个获批用于克罗恩病和溃疡性结肠炎的生物制剂。

英夫利西单抗的有效性已经在长期大量临床实践中得到证明,快速起效是其优势之一。英夫利西单抗能在2周时让58%的CD患者产生响应,在8周时让40%的UC实现缓解。真实世界荟萃分析中也报道了英夫利西单抗用于UC周初始缓解效果统计学尚优于阿达木单抗,但维持治疗二者其实疗效相似[7]。

英夫利西单抗的主要局限是免疫原性和给药便捷性。一方面,作为嵌合抗体,英夫利西单抗含有鼠源片段,相比全人源抗体免疫原性更强,有可能增加形成抗药抗体的形成,导致2-3年后失效,减短患者用药治疗时间(DOT)。另一方面,英夫利西单抗通过每4-8周一次的静脉给药,其原研商品类克也是目前唯一还没有开发皮下注射方法的TNF药物,因此患者需要住院输液接受治疗。

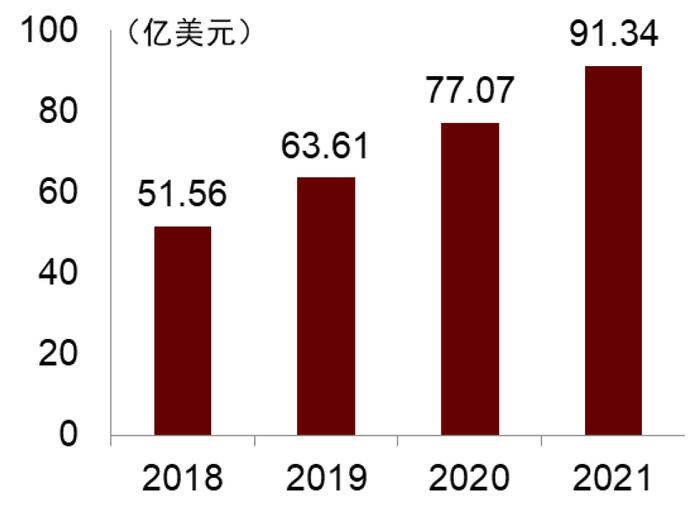

杨森原研的英夫利西单抗(商品名:类克)在全球面临加剧的仿制药和其它生物制剂竞争,但在中国暂享医保和独家一线溃疡性结肠炎适应症的红利。类克曾经是全球最畅销的药物之一,但由于专利到期(欧洲2015年,美国2018年)导致全世界范围内大量仿制药涌现,以及其它新生物制剂竞争,类克全球销量自2015年起下滑,2020年全球销售仅37亿美元,较峰值下降60%。不过由于中国自免领域获批生物制剂药物有限,近年类克在我国的销量逆势生长。2019年,类克纳入国家医保,降价幅度61%,带来销量飞速增长,2020年占中国市场份额80%。不过同时,其它生物制剂包括阿达木单抗、乌司奴单抗和维得利珠单抗也在同期进入了国家医保,因此依然为英夫利西单抗在中国市场的份额带来挑战。除了其它生物制剂竞品之外,类克在我国也面临着仿制药冲击。类克首仿于2021年在中国上市,对比医保降价后的类克还便宜36%。不过目前中国的类克仿制药获批适应症仅限于CD,而针对更大适应症人群的UC只有类克获批,且类克是唯一获批用于UC的一线生物制剂。

图表17:我国获批英夫利西单抗仿制药

资料来源:药智数据、公司公告、中金公司研究部

阿达木单抗是IBD领域最畅销的生物制剂,治疗CD更具经济效益

艾伯维的阿达木单抗(Adalimumab,商品名Humira修美乐)是一种全人源TNF-α IgG1单抗,已连续多年稳居全球销售额最高的药物,2021年全球销售额突破200亿美元。阿达木单抗同样拥有悠久的IBD治疗应用历史,2007年起相继获FDA批准用于常规治疗失败后的成人和儿童中至重度CD和UC,同时也是现今全球IBD领域最畅销的生物制剂,占据了40%的生物制剂市场份额。

阿达木单抗治疗炎症性肠病的效益主要体现在CD中。有荟萃分析表明,对于UC患者,阿达木单抗起效不如英夫利西单抗快,但维持治疗效果二者相似[8];对于CD,阿达木单抗相比英夫利西单抗更具成本效益。阿达木单抗2020年在中国批用于常规治疗无效的成人CD,临床应用疗效显著,12周缓解率达55.1%,响应率73.5%。不过阿达木单抗未在中国获批UC,艾伯维也没有布局相应临床试验,因为阿达木单抗用于UC对比中国其它可选生物制剂,无论疗效,费用,还是两周一次的药频次——尽管可以让患者使用预填充注射比自行皮下给药,都不具有优势。

艾伯维的修美乐同样面临着仿制药冲击。虽然2019年阿达木单抗被纳入中国国家医保后两年间销量飞速成长,但同样也是在2019年起,仿制药开始快速抢占修美乐市场。现在中国市面上已经有6种阿达木单抗仿制药,占据了超过三分之一的份额。在IBD领域,修美乐仿制药安健宁同时与修美乐获批用于成人CD,并以更实惠的价格进入中国医保,其它仿制药也紧跟其后。我们认为,未来修美乐的市场份额有可能会被进一步分割。

图表18:中国获批阿达木单抗药物

资料来源:公司公告、药智数据、中金公司研究部

图表19:中国获批UC的生物制剂对比

资料来源:公司公告、中金公司研究部

新机制生物制剂有望突破抗TNF-α药物的局限

抗TNF药物虽然是经典有效的IBD一线生物制剂治疗药物,但有相当一部分患者对抗TNF治疗无响应,且由于IBD是难以根治的慢性病,疗效也会在一些患者的治疗过程逐渐丧失。另外,在早期缺少生物制剂的时候,使用抗TNF的患者会随着疗效降低增大用药剂量,坚持用同一药物可长达5年,然而更丰富的生物制剂选择使得现在抗TNF药物DOT平均缩短至两年左右。因此,近年来生物制剂药物正在探索新的机制,在免疫途径、安全性和给药方式方面都提供了更多选择,改善了尤其是抗TNF治疗不适用或失败的患者的管理前景。

►避免全身系统性安全风险:抗TNF药物由于全身性的免疫抑制,会增加患者恶性肿瘤(尤其是淋巴瘤)和感染(尤其是潜伏性结核病再激活)的风险。由于中国结核病高发,潜伏性结核病再激活风险在临床上尤为需要重视。因此使用抗TNF药物之后,需要对患者密切检测感染可能性。新机制生物制剂通过增加特异性,降低全身性免疫抑制造成的风险。例如,白细胞粘附分子抗体维得利珠单抗具有肠道特异性,靶向仅存在于肠道T细胞的α4β7整合素;TLR9抑制剂则考比莫德通过局部外部给药来降低系统性安全风险。

►应对原发/继发性无响应:高达30%的患者对抗TNF初始治疗无反应,而在经过一年的抗TNF治疗后,会有23-46%原本具有响应的患者失去响应。超过一半的中国IBD患者在接受一线抗TNF治疗后两年内有反应不佳的风险。继发性无响应可能与TNF抗体的免疫原性和抗药抗体的出现有关,比如英夫利西单抗嵌合的鼠源片段免疫原性较高,这可能是英夫利息单抗快速缓解效果出色,但维持治疗却不具优势的原因。新机制生物制剂为对抗TNF治疗原发和继发性无响应的患者提供了可替用新免疫途径。此外,口服小分子药物具有非免疫原性,如JAK抑制剂和S1P受体调节剂。

►改进给药方式:抗TNF药物依赖短至每两周一次的注射给药进行维持治疗,改进给药频率和方式则成为提高患者依从性的重点。杨森的抗白细胞介素抑制剂乌司奴单抗只需每12周一次皮下注射,成为目前注射间隔最长的IBD抗体药物。口服药物JAK抑制剂和S1P受体调节剂能为患者提供便利。考比莫德通过灌肠局部给药,是对新用药方式的探索。

炎症性肠病的新机制生物制剂

新机制生物制剂为常规治疗或抗TNF-α药物失败的IBD患者带来希望

近年来,研究人员顺着已知的免疫途径当中的关键步骤摸索新的治疗机制,新机制生物制剂涌现,改善了抗TNF治疗无响应或失败的患者的IBD患者管理的前景,并在带来更多选择的同时更强调疗效、安全性和易于给药的平衡。新机制药物靶向免疫反应通路的重要蛋白,适应症可横跨多类自身免疫疾病,包括银屑病,类风湿性关节炎,特应性皮炎等,一些新机制药物已有IBD或其他自身免疫适应症获批上市或临床进展处于中后期,临床开发已趋于成熟。其中,抑制T细胞归巢的白细胞粘附分子抗体那他珠单抗2008年成为最早获批用于IBD的新机制药物,而最近探索成功的口服药物S1P受体调节剂奥扎尼莫德于2021年获批用于UC的治疗。

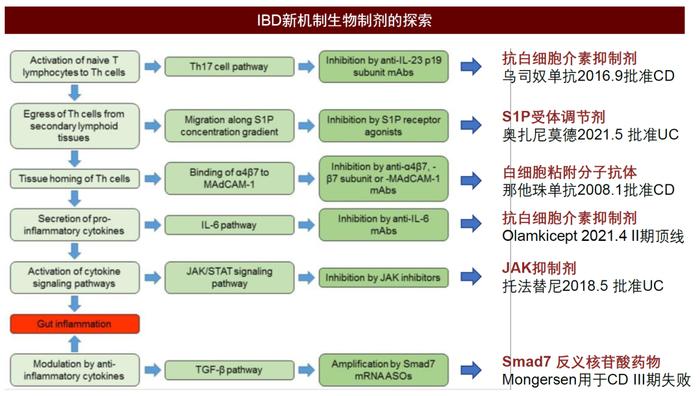

图表20:IBD新机制生物制剂的探索

资料来源:Diego Currò et al., 2017, Front. Pharmacol.、FDA、中金公司研究部

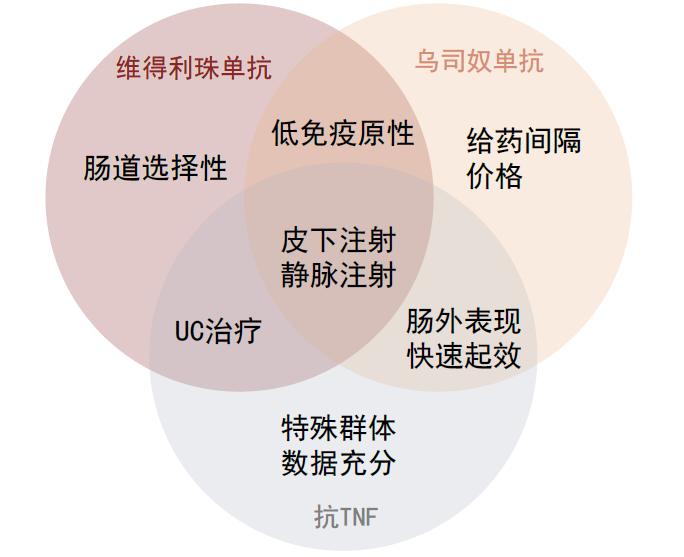

综合比较现在IBD市场重要的三类生物制剂,抗TNF-α药物、维得利珠单抗和乌司奴单抗:

►传统一线生物制剂抗TNF-α药物的优势是经过了长久临床验证,在特殊群体比如儿童、孕妇中应用也有更加充分的数据支持,但免疫原性的优化上早期药物不如乌司奴单抗和维得利珠单抗。

►维得利珠单抗优势在于头对头试验中临床缓解优于抗TNF-α药物,且由于肠道的高选择性,可以降低全身免疫抑制带来的安全风险。欧美一线疗法逐步向维得利珠单抗倾斜,但在中国仅获批UC二线治疗。

►乌司奴单抗皮下给药且间隔最长,还对一些肠外表现比如银屑病有效,虽然疗效上没有比抗TNF-α药物更具优势,但是便捷性高导致海外放量迅速,2022纳入中国国家医保后具有便利和价格的双重优势,然而乌司奴单抗在中国尚未获批UC,仅限用于CD的二线生物制剂治疗。

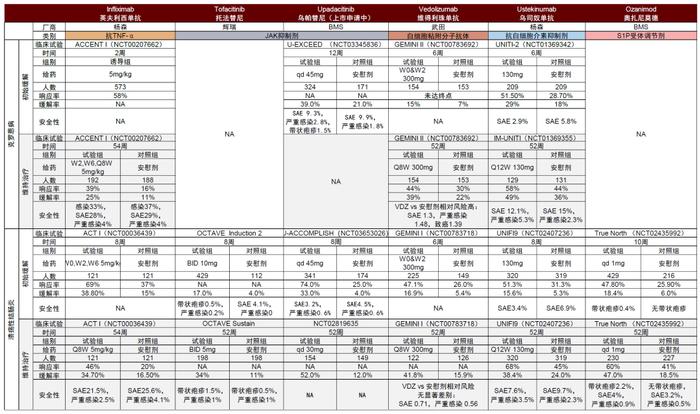

图表21:抗TNF、维得利珠单抗和乌司奴单抗在中国治疗炎症性肠病的对比

资料来源:Hang Hock Shim et al., 2018, JGH Open、中金公司研究部

图表22:重点新机制生物制剂与英夫利西单抗应用于IBD的核心临床试验数据对比

资料来源:PubMed、中金公司研究部

抗粘连剂药物维得利珠单抗争夺抗TNF-α药物市场

白细胞粘附分子抗体药物是首个成功探索的用于炎症性肠病的新机制生物制剂。IBD的发病特征之一是本应存在于血管中的淋巴细胞穿过血管壁迁移到肠黏膜,因此引起了黏膜的炎症反应。白细胞粘附分子抗体靶向T细胞上的α4β7整合素,阻止其与内皮细胞上的配体MAdCAM-1结合,从而阻止淋巴细胞向肠道的迁移和浸润,以治疗肠道自免炎症。渤健的那他珠单抗和武田的维得利珠单抗获批用于炎症性肠病,然而那他珠单抗除α4β7整合素外还靶向存在于神经系统中的α4β1整合素,同时可能阻止免疫细胞在神经系统的浸润,增加神经系统感染风险。那他珠单抗上市后发现3名患者出现脑白质病变,因为这一安全原因,那他珠单抗被FDA撤出市场,虽然2008年又批准重新上市,后续放量多应用于多发性硬化症。

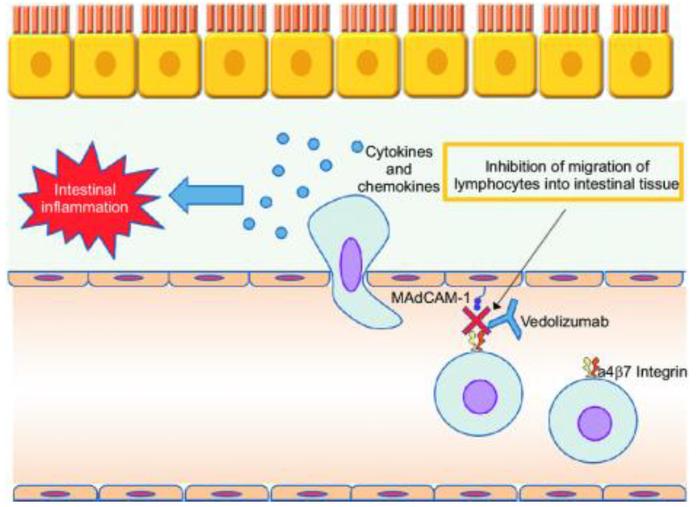

图表23:维得利珠单抗作用机制

资料来源:Nakase, 2019, Gut and Liver、中金公司研究部

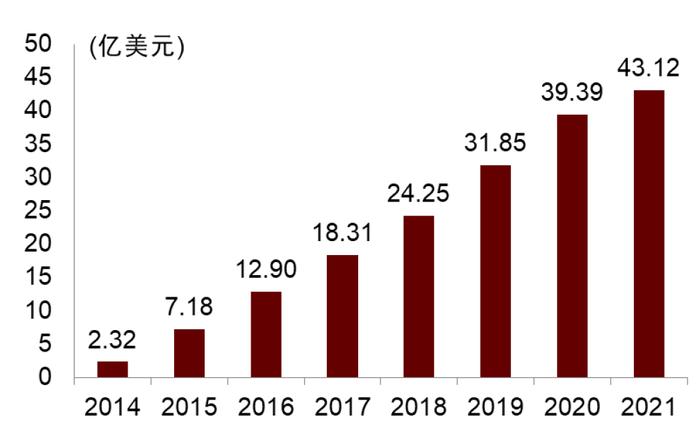

武田的维得利珠单抗(Vedolizumab,商品名:Entyvio安吉优)虽然批适应症只有IBD,但商业化放量稳步增长,占据重要全球市场。我们认为,由于后续同类抗粘连剂竞争并不激烈,维得利珠商业化仍有上涨空间,主要面临的也是与其他类型生物制剂的竞争。维得利珠单抗是一种人源化白细胞粘附分子单抗,只靶向高表达于肠道T细胞的α4β7整合素,因此具有肠道特异性优势。维得利珠单抗2014年获FDA批准上市,专用于UC和CD,由于安全性和疗效优秀,且还未过专利保护期,该款药物2020年在全球IBD生物制剂中占27%份额,仅次于阿达木单抗(40%),并在美国UC市场占据了约33%的份额。除了维得利珠单抗之外,罗氏基因泰克的α4β7和αEβ7双靶向抗体etrolizumab在针对UC的一项临床III期试验中失败,现在仅保留一项针对CD的临床III期。另外还有一款EA Pharma/Kissei研发的α4小分子抑制剂AJM300针对UC已经在日本递交上市申请,但全球申报进展仍不明确。Protagonist Therapeutics研发的α4β7小分子抑制剂PN-943针对中重度UC的临床II期试验正在进行中,公司预计2023年完成。

图表24:维得利珠单抗全球IBD市场份额(2014-2021)

资料来源:公司公告、中金公司研究部

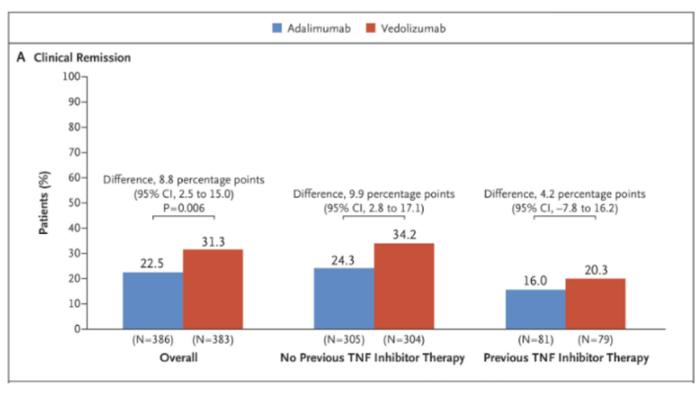

维得利珠单抗治疗IBD疗效和/或安全性击败抗TNF-α抗体,欧美一线IBD用药具有优势。在UC领域首个具有里程碑意义的头对头生物制剂研究、III期临床试验VARSITY中,第52周维得利珠单抗比阿达木单抗临床缓解率更佳。另外VARSITY试验进行了大规模的对长期临床预后更有指引作用的组织病理学研究,并将其作为终点之一,发现维得利珠单抗也具有组织学和内镜学缓解优势。在另一项真实世界研究EVOLVE试验中,未接受过生物制剂的UC和CD患者接受维得利珠或抗TNF-α抗体,24周后临床缓解效果相当,但接受维得利珠单抗的患者严重不良反应事件发生率显著降低[9]。

图表25:VARSITY试验头对头比较维得利珠单抗与阿达木单抗治疗UC的临床缓解数据

资料来源:Sands et al., 2019, NEJM、中金公司研究部

图表26:维得利珠单抗全球销售额

资料来源:公司公告、中金公司研究部

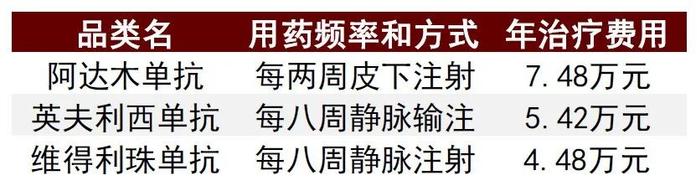

维得利珠单抗是中国目前唯一获批的UC二线治疗生物制剂。2020年,维得利珠单抗获得NMPA批准用于TNF-α治疗失败的CD和UC两项适应症,并在同一年降价进入国家医保。现在维得利珠单抗作为中国唯一获批的UC二线治疗生物制剂,年用药费用4.48万元,价格相比一线的类克还要经济,且抗粘连剂药物竞争较小,我们认为,维多利珠单抗渗透类克经治失败或维持缓解不佳的中国患者有较大优势。

抗白细胞介素抑制剂多款药物竞争加剧

杨森的抗白细胞介素抑制剂乌司奴单抗(Ustekinumab,商品名:Stelara喜达诺)是一种全人源IgG1单克隆抗体,能够特异性结合细胞因子IL-12和IL-23的p40亚基,抑制下游Th-17信号通路,干扰炎症反应的触发。乌司奴单抗最早于2007年获FDA批准用于治疗银屑病,后续于2016年获FDA批准用于接受抗TNF药物未失败或失败/不耐受的中度至重度克罗恩病。2019年乌司奴单抗获NMPA批准作为二线药物用于TNF治疗失败的克罗恩病。虽然乌司奴单抗已于2019年获FDA批准用于治疗中度至重度UC,但该适应症中国尚未获批。

图表27:IL12-IL23通路药物作用机制

资料来源:Creative Biolab、中金公司研究部

图表28:乌司奴单抗全球销售额(2018-2021)

资料来源:Globaldata、中金公司研究部

得益于最长给药间隔,乌司奴单抗具经济和便利双重优势。乌司奴单抗首次静脉注射给药后,后续维持治疗只需每8或12周皮下给药一次,给患者带来用药便利。目前尚无乌司奴单抗和抗TNF的头对头疗效比较,真实世界研究数据表明乌司奴单抗起效可能不如抗TNF药物快,但澳大利亚的一项真实世界研究表明,乌司奴单抗针对CD适应症的缓解时间优于抗TNF疗法,这支持了乌司奴单抗的更长给药间隔,也增强了患者的依从性[10]。得益于较低的用药频次,在中国2022年医保降价后,乌司奴单抗治疗CD的年治疗费用仅3.19万元。我们认为,经济和便利的双重优势有望助力乌司奴单抗迅速扩展中国CD二线治疗市场,并成为维得利珠单抗强有力的竞争对手。

布局白介素靶点的IBD药物有多款在临床研发中,未来面临较大竞争。艾伯维的瑞莎珠单抗于2022年6月获得FDA批准用于治疗CD,成为首个以IL-23为靶点针对IBD的药物,而针对UC的适应症也正在开展临床III期。礼来的米利珠单抗已经完成III期临床试验,2022年向FDA递交针对UC适应症的上市申请,公司预计有望成为首个靶向IL-23治疗UC的药物。现在已经披露临床结果的该类药物在有效性和安全性上差别并不显著,因此除非开展头对头试验,否则很难突显优势。后续还有多款同靶点药物进入临床,包括中国的信达和康方等公司,但中国在IL12-IL23通路药物的研发中进展仍处于早期,未来临床和商业化还有待验证。

图表29:靶向IL12-IL23通路的药物进展(截至2022年6月26日)

资料来源:公司公告、Pubmed、中金公司研究部

IL12-IL23通路中靶向IL-17的药物在其他自身免疫疾病中成绩优秀,但至今临床试验表明并不适用于IBD,甚至有可能加剧IBD症状。诺华的靶向IL-17A苏金单抗和安进的靶向IL-17RA布罗达单抗都在治疗银屑病等疾病中取得了亮眼的临床效果,然而在探索治疗CD适应症的临床中,基于不同的临床试验设计,这两款药物的临床效果均不如安慰剂,且在苏金单抗开展的临床试验中,20例试验组患者出现感染,相比较安慰剂组没有出现感染。另外根据Vigibase统计,当苏金单抗用于其他自身免疫疾病治疗时,若患者同时患有IBD,则有可能加重IBD症状。IL-17作为IL12-IL23通路下游的靶点为何不适用于IBD仍不清楚,有研究推测IL-17家族成员(IL-17A-F与IL-17RA-RE作用)起到了不同的免疫反应,靶向IL-17A/RA有可能修复肠道粘膜的炎症损伤的同时导致粘膜炎症[11]。

JAK抑制剂具有口服和非免疫原性优势,乌帕替尼在中国进度领先

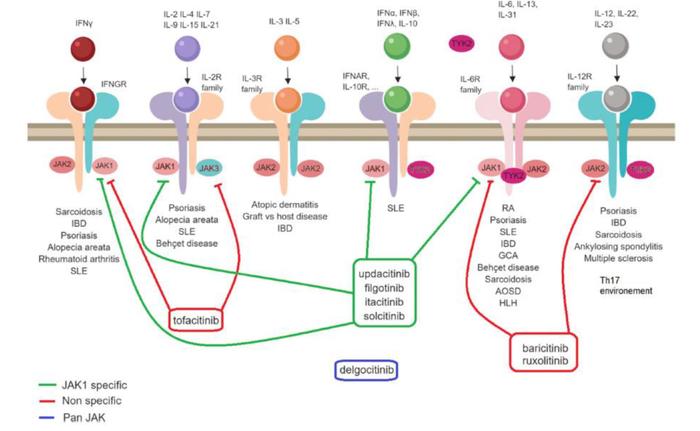

以上几种IBD的生物制剂都是依赖于注射给药的抗体药物,而JAK抑制剂是一种小分子口服制剂,具有口服和非免疫原性的患者依从性优势,且可以在数天内起效,比抗体药物的2-4周大幅加快。JAK(Janus激酶)家族包括JAK1,JAK2,JAK3和TYK2,通过细胞因子与细胞膜上I/II型细胞因子受体的胞外结构域结合,来启动信号传导,促进受体二聚化,随后该信号传递到细胞内结构域,导致JAK激酶的磷酸化。该磷酸化位点成为STAT转录因子的对接位点并将其招募,随后JAK将STAT磷酸化,导致STAT二聚化并转移到细胞核,启动相关基因的转录。JAK-STAT通路与许多促炎细胞因子的信号转导途径相关,是包括白细胞介素IL-6、IL-12和 IL-23等在IBD里验证过的靶点的下游,因此对它进行直接阻断理论上可以提供更精准的治疗机会。

图表30:JAK抑制剂作用原理

资料来源:Jamilloux et al., 2019, Autoimmun Rev.、中金公司研究部

然而JAK抑制剂具有一定的安全风险。临床上揭露的主要JAK的主要安全性问题是增加带状疱疹感染、血栓和淋巴瘤的风险,第一代JAK抑制剂因为同时靶向JAK1/3以及较弱一些靶向JAK2,是ATP竞争性化合物,选择性较差导致安全性成为较大顾虑,托法替尼因此收到FDA黑框警告。第二代JAK抑制剂包括菲戈替尼和乌帕替尼等,也具有ATP竞争性,但选择性有所提高,虽然抑制特定JAK蛋白对疗效的机制并不清晰,但有望解决安全性的问题。

图表31:重点JAK抑制剂针对IBD的竞争格局(截至2022年6月26日)

资料来源:公司公告、中金公司研究部

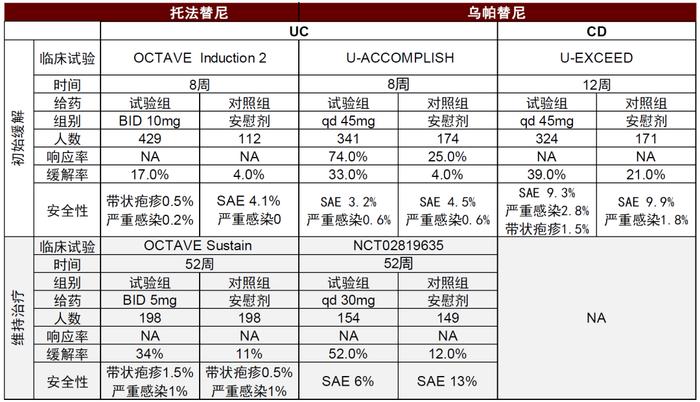

全球已有多款JAK抑制剂获批用于自身免疫疾病,但针对IBD仅有托法替尼和乌帕替尼。托法替尼因安全性问题自2019年开始增速放缓,2021年全球销售额24亿美元。虽然没有头对头临床试验,但从临床数据上来看乌帕替尼针对UC的安全性以及疗效在初始缓解和维持治疗缓解上都具有优势,且有望比托法替尼增加CD的适应症。乌帕替尼在近两年仍占有IBD口服制剂的先发优势,我们认为,如果能迅速放量则有望比后续较多的竞争者有更大的上涨空间。在中国,托法替尼专利面临挑战,已有至少5家国内企业的仿制药获批上市,包括正大天晴,齐鲁制药,科伦药业等。第二代JAK抑制剂的研发在中国也正在进行,针对IBD适应症的药物是来自恒瑞的SHR0302,靶向JAK1,现在正处于临床II/III期。

图表32:JAK抑制剂托法替尼和乌帕替尼临床数据对比

资料来源:公司公告、Pubmed、中金公司研究部

乌帕替尼治疗IBD临床数据出色,有望成为中国IBD首个JAK抑制剂

艾伯维的乌帕替尼(Upadacitinib,Rinvoq)是一种选择性的JAK1抑制剂,相比可以阻断所有JAK受体的托法替尼,特异性更高。乌帕替尼已经于2022年3月获得FDA上市批准,用于UC治疗,此次获批是基于临床III期优秀的诱导缓解和维持缓解数据,用于维持UC相比较安慰剂展现了40%的缓解优势。乌帕替尼针对CD适应症正在开展临床III期试验,已经公布顶线诱导试验结果,公司预计2022提交监管申请。同时,乌帕替尼也布局了中国的UC和CD临床III期试验,其中UC临床III期已经完成,因此我们认为,乌帕替尼很有希望成为中国治疗IBD的首个JAK抑制剂,也是首个口服生物制剂。

值得注意的是,乌帕替尼同样没能避免作为JAK抑制剂的安全隐患,在溃疡性结肠炎的52周维持治疗三期试验中观察到了恶性肿瘤(试验组3起 vs 安慰剂组1起)和血栓(试验组4起 vs 安慰剂组1起)风险的增加。因此出色的疗效数据之外,临床上医生治疗方案的选择仍需要结合安全性和疗效的平衡谨慎考虑。

S1P受体调节剂提供新口服选择

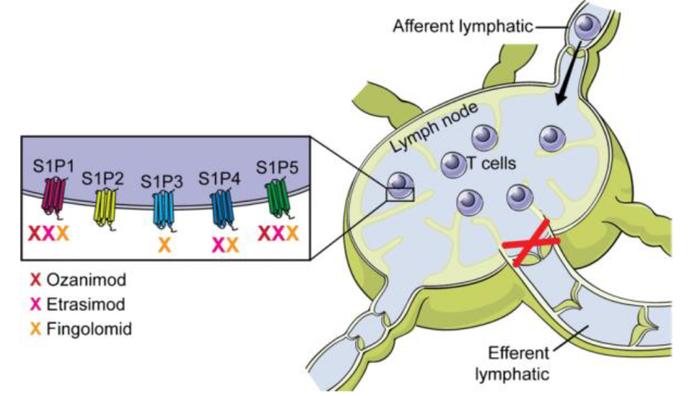

S1P受体调节剂是近期在IBD得到验证的口服新机制药物。1-磷酸鞘氨醇 (S1P) 是一种膜衍生的溶血磷脂信号分子,主要通过细胞表面的 S1P1-S1P5 受体的胞外激活参与生理和病理反应。S1P受体调节剂是一种口服小分子药物,主要通过作为S1P1受体激动剂诱导S1P1受体的内化和降解,从而可逆地阻断淋巴细胞从淋巴结的流出,以减少淋巴细胞向肠道的迁移和肠道淋巴细胞浸润。S1P受体调节剂可以很容易地穿过血脑屏障,因此对多发性硬化症等神经系统疾病同样有效。由于S1P2 和 S1P3 可能与心血管和癌症风险有关,所以目前在研产品大多靶向S1P1、S1P4和S1P5,该类药物数量并不多,除了已经上市获批于UC奥扎尼莫德(BMS)和已经取得亮眼III期数据的依曲莫德(辉瑞),另有一款Mitsubishi Tanebe Pharma研发的amiselimod正在临床II期。

图表33:S1P受体调节剂作用原理

资料来源:Shukla & Sands, 2019, Current Gastroenterology Reports、中金公司研究部

BMS的奥扎尼莫德是首个获批炎症性肠病的S1P受体调节剂

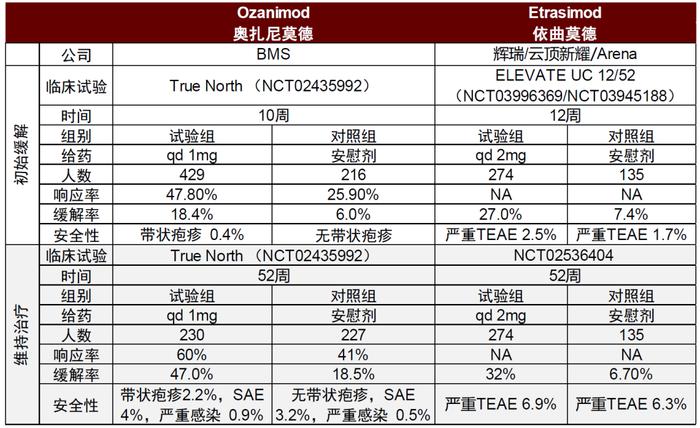

BMS的奥扎尼莫德(Ozanimod,Zeposia)是能够选择性结合S1P1和S1P5的S1P受体调节剂,但对S1PR1的选择性比S1PR5高 27倍。2021年5月,奥扎尼莫德获FDA批准用于UC,并正在进行用于CD患者的临床III期试验。BMS对奥扎尼莫德寄予厚望,公司预计若针对CD和其他自身免疫疾病适应症获批,销售峰值可达50亿美元,但是2021年奥扎尼莫德销售额为1.3亿美元。临床荟萃分析结果显示,奥扎尼莫德疗效与此前获批的生物制剂相似,但内镜结果改善和响应率显著优于阿达木单抗[12]。S1P受体调节剂同样具有一定安全风险,包括带状疱疹和严重感染的风险。

辉瑞的依曲莫德III期数据优秀准备上市申请,云顶新耀拥有大中华权益

辉瑞的依曲莫德(Etrasimod)由Arena研发,靶向S1P1、S1P4和S1P5,但对S1P4和S1P5的结合力要低于S1P1。2022年辉瑞以67亿美元收购Arena,随后诱导和维持两项临床III期数据显示依曲莫德达到主要和全部关键次要终点,用于接受过一种常规、生物或JAK疗法但治疗失败或不耐受的中重度活UC患者。同时辉瑞/Arena也在积极推进依曲莫德针对CD的适应症II/III期临床,公司预计2023年读出初步数据,由于随访长达274周,预计2029年全部完成。

S1P靶点药物在中国竞争并不激烈,但是未来会面临与JAK口服抑制剂的竞争。2017年云顶新耀从Arena获得依曲莫德的大中华和韩国权益,如今正在推进中国的UC适应症III期临床试验,针对CD的临床试验于2021年8月获得NMPA临床默示许可。另外,奥扎尼莫德也正在中国开展针对CD的临床III期试验。

图表34:奥扎尼莫德和依曲莫德治疗溃疡性结肠炎核心临床试验结果

资料来源:PubMed、中金公司研究部

局部外用TLR9激动剂考比莫德通过局部给药降低系统性安全风险

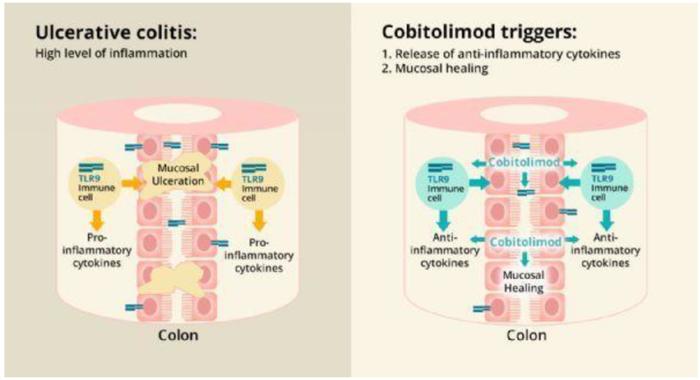

TLR9激动剂是一种探索中的IBD潜力新机制生物制剂。Toll样受体(TLR)是人体对肠道微生物群的关键免疫传感器,负责感知和识别病原体相关分子模式。TLR激活会促进下游转录诱导多种炎性细胞因子,并诱导效应T细胞的增殖和分化。由于现在普遍认为炎IBD跟肠道菌群失调有离不开的关系,因此作为免疫感应器地TLR可能是溃疡性结肠炎治疗的新型靶点。

瑞典制药公司InDex的考比莫德(Cobitolimod)是一种寡脱氧核苷酸,可与淋巴细胞和抗原呈递细胞上的TLR9结合并激活TLR9,从而诱导调节性T细胞产生抗炎性IL-10,同时抑制促炎性Th-17细胞,从而控制溃疡性结肠炎。考比莫德的独特之处在于它通过直肠灌肠进行局部用药,降低全身吸收,防止系统免疫抑制引起的风险,临床试验中也未报道在其它免疫抑制剂中常见的严重感染风险。

图表35:考比莫德作用原理

资料来源:公司公告、中金公司研究部

考比莫德于2021年进入III期临床,在IIb临床治疗中重度左侧UC的CONDUCT试验中,考比莫德通过在第0和第3周进行肠道给药之后,第6周实现了良好的快速诱导UC缓解效果。然而考比莫德局限是仅通过这两次给药之后的疗效还未得到良好的维持,而且2016年的COLLECT试验中,考比莫德8周和12周缓解并未达到主要终点,持久性挑战是作为外用灌肠药物容易出现的问题。即便如此,考比莫德仍然不失为对炎症性肠病的新治疗机制和给药方法的有价值探索,现在公司正在开展针对中重度左侧UC的III期试验 。

炎症性肠病的干细胞疗法和微生态药物

局部注射间充质干细胞疗法可有效治疗CD的常见并发症肛周瘘,TiGenix的阿洛昔芬已在欧洲上市

肛周瘘是CD的常见并发症,约三分之一的患者会在确诊的20年之内出现这种并发症。肛周瘘对治疗的反应很差,即便生物制剂也只能在不到四分之一的患者中产生持久的瘘管闭合。

间充质干细胞疗法在瘘管愈合中的作用机制尚不清楚,但普遍认为它有助于免疫调节和促进细胞生长,最终导致炎症的减少和瘘管的愈合。TiGenix的阿洛昔芬(Alofisel)含有活性物质darvadstrocel,其中包括从成年供体脂肪组织中取出的干细胞,经过在实验室中的选择和培养以增加数量后被用于注入患者瘘管壁时,这些细胞可以帮助减少炎症并支持新组织的生长。这鼓励瘘管愈合和闭合。阿洛昔芬已于2018年3月获得欧盟委员会批准用于治疗对先前生物疗法反应不足的复杂肛周瘘。临床结果表明,患者接受了一次阿洛昔芬细胞注射后,第24周51.5%患者得到缓解(对照组为35.6%)。阿洛昔芬也获得了FDA孤儿药资格,公司预计美国的临床III期试验2H22完成。

图表36:干细胞疗法治疗炎症性肠病流程

资料来源:Fredrik EO Holmberg et al., 2017, EMBO molecular medicine、中金公司研究部

微生态药物:探索中的新概念疗法,尚待临床证明

由于肠道微生物和炎症性肠病密切相关,通过微生态制剂纠正IBD患者肠道生态系统微生物失调,从而治疗IBD具有理论上的可行性。微生态药物旨在将有益的肠道菌移植到患者体内,可以是健康人的粪便中的整个肠道菌群移植,也可以移植筛选出的特定益生菌,不过研究人员仍需更深入了解影响IBD发展的微生物。粪便微生物群移植(Fecal Microbiota Transplant, FMT)首次用于IBD是在1989年,然而目前尚无受到认可的成功尝试。活跃试验中暂无多中心III期临床试验,因此这一概念疗法有待进一步证实。

图表37:粪便移植治疗IBD的机制

资料来源:Camille Danne et al., 2021, Nature Reviews:Gatroenterology & Hepatology、中金公司研究部

►药物临床进展存在较大风险,适应症拓展和获批可能不及预期。炎症性肠炎等自身免疫疾病的病因复杂无法治愈,药物疗效和安全性可能针对不同的适应症和生物标志物患者人群有较大差异,结果有可能不及预期导致临床试验停止或延时。

►审批和商业化可能不及预期,上市申请可能慢于我们的预期,推迟上市时间。候选药物的销售额可能低于我们的预期。

►竞争可能超出我们的预期,针对同种适应症 同一靶点未来可能有多个药物上市,新竞争者将来可能进入市场,压低价格或抢占市场份额。

[1] Ng, Shi, and Hamidi et al., 2017, Wolrdwide incidence and prevalence of inflammatory bowel disease in the 21st century: a systematic review of population-based studies. The Lancet. Vol 390, Issue 10114, P2769-2778

[2] Yu, Maclsaac and Wong et al. 2018. Market share and costs of biologic therapies for inflammatory bowel disease in the United States. Aliment Pharmacol Ther. 47(3): 364-370

[3] Chen, Hartzema, and Xiao et al. 2019. Real-world pattern of biologic use in patients with inflammatory bowel disease: treatment persistence, switching, and importance of concurrent immunosuppressive therapy. Inflammatory Bowel Disease. 2019 Jul 17; 25(8): 1417-1427

[4] Burisch et al., 2020. Health-care costs of inflammatory bowel disease in a pan-European, community-based, inception cohort during 5 years of follow-up: a population-based study. Lancet Gastroenterology Hepatology. https://doi.org/10.1016/S2468-1253(20)30012-1

[5] Li, Chen and Gao et al., 2019. Current diagnosis and management of Crohn’s disease in China: results from a multicenter prospective disease registry. BMC Gstroenterology. (2019) 19: 145.

[6] Sandborn WJ, Sakuraba A, Wang A, Macaulay D, Reichmann W, Wang S, Chao J, Skup M. Comparison of real-world outcomes of adalimumab and infliximab for patients with ulcerative colitis in the United States. Curr Med Res Opin. 2016 Jul;32(7):1233-41. doi: 10.1185/03007995.2016.1168290.

[7] Kim E. S. 2021. Infliximab versus Adalimumab, Which One Is Better for Ulcerative Colitis?. Gut and liver, 15(2), 149–150. https://doi.org/10.5009/gnl210098

[8] Kim E. S. 2021. Infliximab versus Adalimumab, Which One Is Better for Ulcerative Colitis?. Gut and liver, 15(2), 149–150. https://doi.org/10.5009/gnl210098

[9] Bressler B, Yarur A, Silverberg MS, Bassel M, Bellaguarda E, Fourment C, Gatopoulou A, Karatzas P, Kopylov U, Michalopoulos G, Michopoulos S, Navaneethan U, Rubin DT, Siffledeen J, Singh A, Soufleris K, Stein D, Demuth D, Mantzaris GJ. Vedolizumab and Anti-Tumour Necrosis Factor α Real-World Outcomes in Biologic-Naïve Inflammatory Bowel Disease Patients: Results from the EVOLVE Study. J Crohns Colitis. 2021 Oct 7;15(10):1694-1706. doi: 10.1093/ecco-jcc/jjab058.

[10] Chien TH, Puig A, Khuong T, Kouhkamari MH, Che S, Huang TH. An Australian Real-World Study of Treatment Persistence of Ustekinumab in Crohn's Disease. Biologics. 2021 Jun 16;15:237-245. doi: 10.2147/BTT.S310076.

[11] Moschen, Tilg and Raine. 2019. IL-12, IL-23 and IL-17 in IBD: immunobiology and therapeutic targeting. Nature Reviews Gastroenterology & Hepatology. https://doi.org/10.1038/s41575-018-0084-8

[12] Dubinsky et al. 2021. Comparative Efficacy and Safety of Ozanimod vs Adalimumab and Vedolizumab in Patients with Moderately to Severely Active Ulcerative Colitis, The American Journal of Gastroenterology: October 2021 - Volume 116 - Issue - p S314 doi: 10.14309/01.ajg.0000776308.71765.85

本文摘自:2022年6月28日已经发布的《创新药前沿系列(9)—— 炎症性肠病(IBD):生物制剂突显长期缓解优势》

屈潇逸 SAC 执业证书编号:S0080122020046

何子瑜 SAC 执业证书编号:S0080518120001 SFC CE Ref:BNF440

邹 朋 SAC 执业证书编号:S0080513090001 SFC CE Ref:BCC313