本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

✔中控技术为流程工业控制龙头,加速布局工业4.0。中控技术深耕流程工业,目前公司产品包括自动化控制系统、工业软件、仪器仪表及运维服务。其中,公司在DCS领域连续十一年市占率第一,SIS领域2021年市占率第二。在以自动化为核心的工业3.0具备优势基础上,公司大力开拓智能化为核心的工业4.0业务。此外公司加快国际化战略,大力部署东南亚、南亚、西亚等地区,目前已获沙特阿美供应商资格,未来国际化征程值得期待。

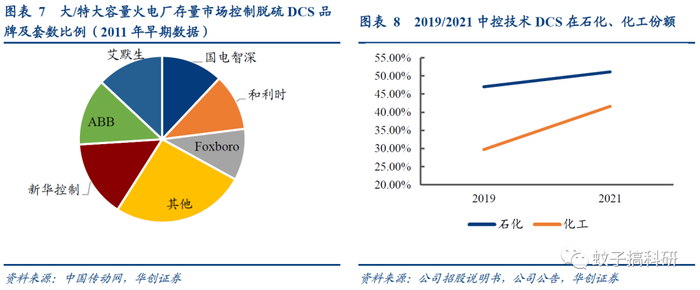

✔流程工业占据半壁江山,DCS国产化继续。中控技术深耕的流程制造行业产值占据工业总产值47%。流程行业广泛应用的DCS系统预计2022年市场规模将达93亿,化工、电力、石化行业应用占比大。DCS系统国产化率持续提升,2001年国产化率大致35%,2019年中控技术、和利时两家份额加总已超过42%;2021年中控市占率已达33.8%,连续11年蝉联第一。

✔ 中观数据看石化、化工、制药行业景气度。1)石化行业:22年三桶油加总资本开支稳健,其中中石化增速近20%领跑;结构上,“十四五”期间,三桶油均加速布局双碳,重视新能源业务,预计此块景气度跑赢整体。2)化工行业:从行业固定资产投资来看,周期大致为5年,22年虽有疫情影响,化工行业22年前4月固定资产投资完成额同比增速跑赢制造业整体。3)制药行业:疫情有望提升需求,2020年医药制造业固定资产完成额逆势增长近30%。

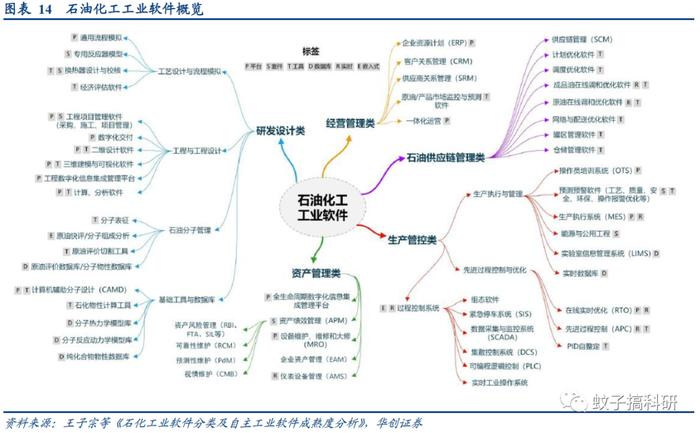

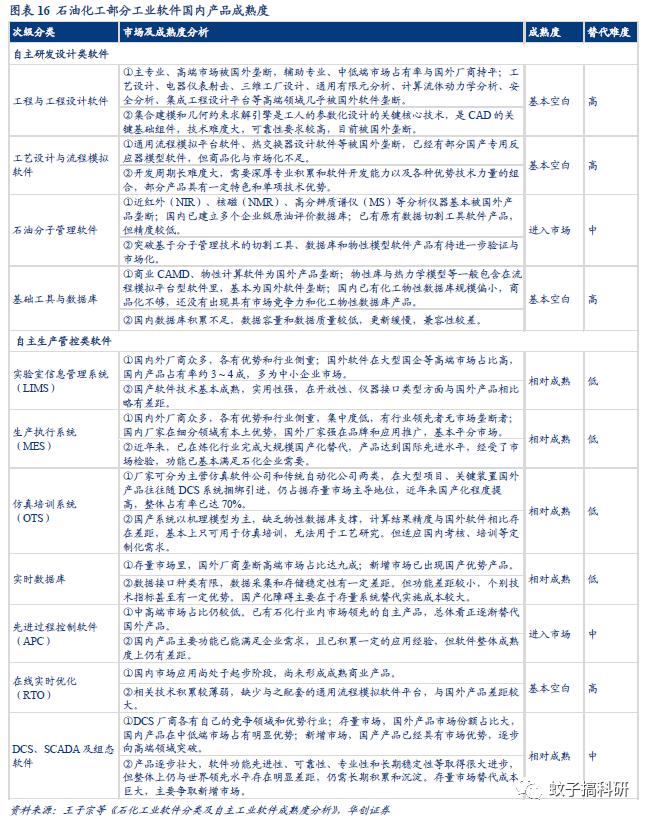

✔ 石油化工涉及工业软件众多,国内厂商积极布局核心基础软件。石油化工行业涉及5大类工业软件,细分品类众多,其中,自主软件中,OT相关底层基础软件空白大、IT相关管理软件成熟度较高;研发设计为短板中的短板。此块,我们聚焦:1)生产管控类软件:MES在能源化工渗透率50%相对较高,中控技术等为代表厂商;APC国内市场中,中控技术市占率第一;工业实时数据库国内已出现中控技术、力控科技等不错厂商。2)石油化工流程模拟软件:分为通用和专用,整体外商主导,但国内厂商积极布局已实现突破。

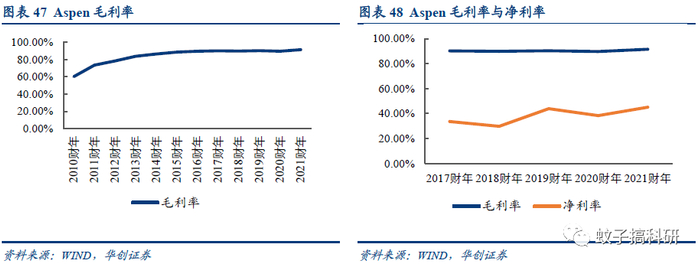

✔ 海外--艾默生:收并购为常态,自动化厂商持续加强工业软件,与Aspen强强联合。艾默生成立于1890年,通过收购不断拓展业务边界,其自动化解决方案产品多元,涵盖底层测量仪器、终端控制等等,可以覆盖流程及离散工业。艾默生收入中,底层设备仍占绝大部分,但近些年持续加强数据管理、软件领域收购布局,如Aspen/OSI等。其收购的Aspen同样通过收并购完善产品线,目前核心产品为AspenOne解决方案,21财年营收7.09亿美元,由于其走集成化战略且产品标准化程度持续提升,毛利率2021财年已达近90%。

✔公司有望稳健成长,给予“强推”评级。我们预计公司2022-2024年归母净利润为7.62亿元、9.72亿元、12.11亿元,对应增速分别为31.0%、27.6%、24.6%;对应EPS分别为1.53元、1.96元、2.44元。估值方面,参考自动化及工业软件厂商估值水平并结合中控技术历史估值水平,我们给予公司2022年60倍PE,对应目标价约92元,首次覆盖,给予“强推”评级。

✔ 风险提示:下游行业自动化、智能化需求释放存在不确定性;行业竞争加剧;新冠疫情风险;原材料价格波动。

1

DCS国产化继续,中观数据探究行业景气度变化

(一) 流程行业占据半壁江山,智能控制等为其智能制造重点投入方向

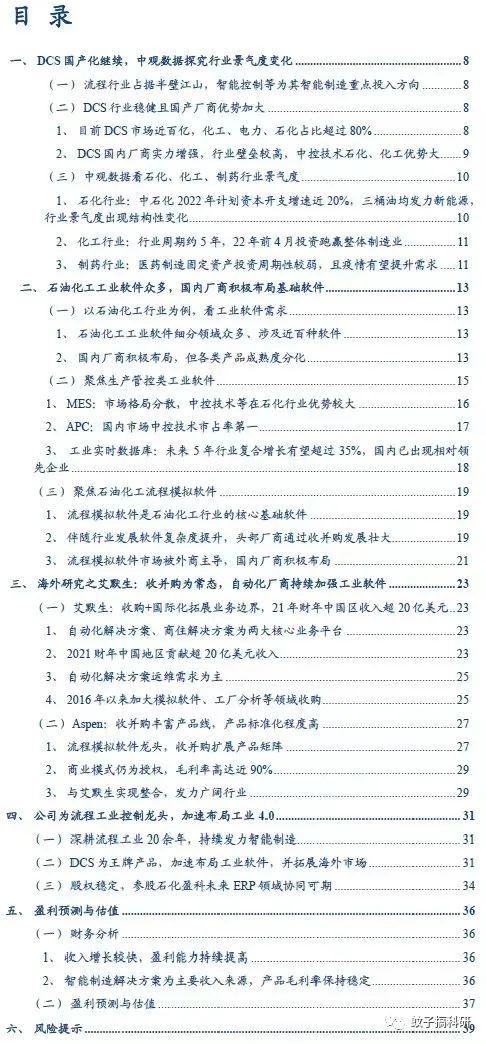

流程行业产值占据47%,控制、优化决策难度更大。流程型制造是以资源和可回收资源为原料,通过物理变化和化学反应的连续复杂生产,为制造业提供原材料和能源,典型代表为石化、化工、制药等行业;流程行业是制造业的重要组成部分,占据全国规模以上工业总产值的47%左右。与产品可单件计数的离散行业相比,流程行业存在原料变化频繁、生产机理复杂、生产过程连续等特点,使得流程行业的测量、建模、控制、优化决策更为复杂。

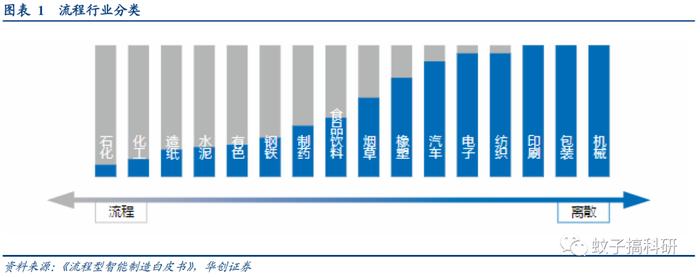

智能控制、质量检验、安全环保为流程行业智能制造重点投入方向。中国电子技术标准化研究院等调研显示,在流程行业智能制造投入方向中,安全环保、智能控制、质量检验为重点方向。分行业看,例如,石化和化工行业关注安全生产、炼化过程智能优化与提升、设备智能管理与运维;医药行业则关注数据管理、电子批记录及生产过程管控等。

(二) DCS行业稳健且国产厂商优势加大

1、目前DCS市场近百亿,化工、电力、石化占比超过80%

DCS市场稳健增长,化工、电力、石化行业占比较大且相对稳定。DCS(Distributed Control System,集散控制系统)主要应用于流程行业,2019年市场规模为87.4亿元,预计2022年将达近93亿,年复合增长率近5%。从行业分布来看,化工、电力、石化为前三应用行业(2019年数据),占比分别为37%、24.3%、19.4%。

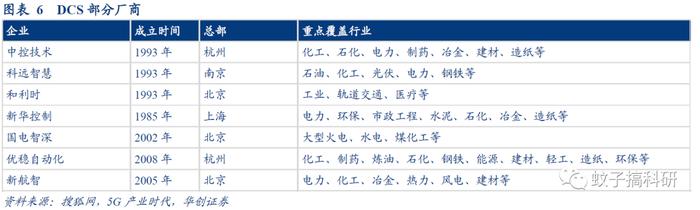

2、DCS国内厂商实力增强,行业壁垒较高,中控技术石化、化工优势大

DCS国产化程度持续提升,中控技术连续11年国内市占率第一。2001年全国DCS系统套数为4426套,国产系统为1486套,占比35%(资料来源:iianews);2019年,中控技术、和利时市场份额加总已超过42%;2021年,中控技术市场份额已达33.8%,连续11年蝉联国内DCS市场占有率第一名(资料来源:中控技术招股书、中控技术年报)。

DCS系统行业间应用壁垒高,中控技术在石化、化工领域多年蝉联第一。DCS系统实现的是对工艺流程的管控,因此产业壁垒相对较高。厂商往往深耕某几个细分行业赛道建立优势之后,再向其他行业进军。以国外厂商为例,ABB优势在于火电;霍尼韦尔、艾默生则擅长石化。以国内厂商为例:

1)石化、化工行业:中控技术优势大,2021年化工市占率超过50%、石化市占率超过40%;

2)电力行业:除五大发电集团基本均有自研系统外,和利时、科远智慧、新华控制(尤其火电)等表现较优。

(三) 中观数据看石化、化工、制药行业景气度

1、石化行业:中石化2022年计划资本开支增速近20%,三桶油均发力新能源,行业景气度出现结构性变化

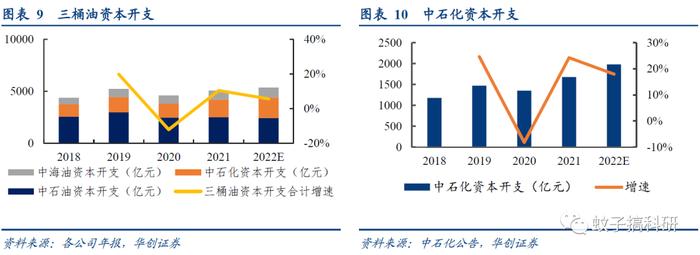

中石油、中石化、中海油(俗称“三桶油”)在我国石油行业占据主导地位,从三桶油资本开支开看,2021年合计增速超过10%,2022年增速预计在5.6%左右(采取预计资本支出中枢计算),整体增长较为稳健,其中中石化2022年资本开支有望达到近2000亿,近20%的增速领跑。从发展方向上来看,三桶油加速布局双碳,在新能源板块发力继续。

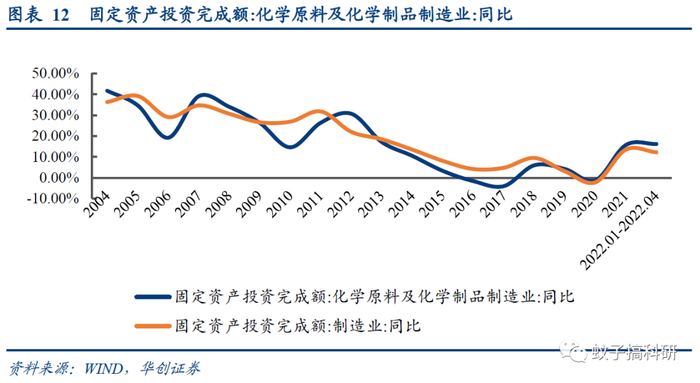

2、化工行业:行业周期约5年,22年前4月投资跑赢整体制造业

从过去20年化工行业固定资产投资完成额同比数据看,行业固定资产投资周期大致为5年,前几次同比高峰分别发生在2018年、2012年、2007年。2022年虽有疫情等影响,前4个月行业固定资产投资完成额同比高达16.2%,行业景气度跑赢制造业整体。

3、制药行业:医药制造固定资产投资周期性较弱,且疫情有望提升需求

从过去20年医药制造业固定资产投资完成额同比数据看,行业固定资产投资不存在明显的周期性,2020年疫情影响之下整体制造业固定资产投资完成额同比下滑2.2%,医药制造业却逆势增长近30%,2022年1-4月同比增长近10%。

2

石油化工工业软件众多,国内厂商积极布局基础软件

(一) 以石油化工行业为例,看工业软件需求

1、石油化工工业软件细分领域众多、涉及近百种软件

石油化工为典型的流程制造业,生产流程涉及原子/分子层级过程、单元/装置层级过程、工厂层级过程,这些过程通过非线性相互作用、动态耦合等协同作用。根据王子宗等人研究,石油化工行业工业软件可分为:研发设计、资产管理、石油供应链管理、生产管控、经营管理5大类,每一大类又可继续细分,如生产管控类可进一步分为过程控制系统、先进过程控制与优化、生产执行与管理三个子类。

2、国内厂商积极布局,但各类产品成熟度分化

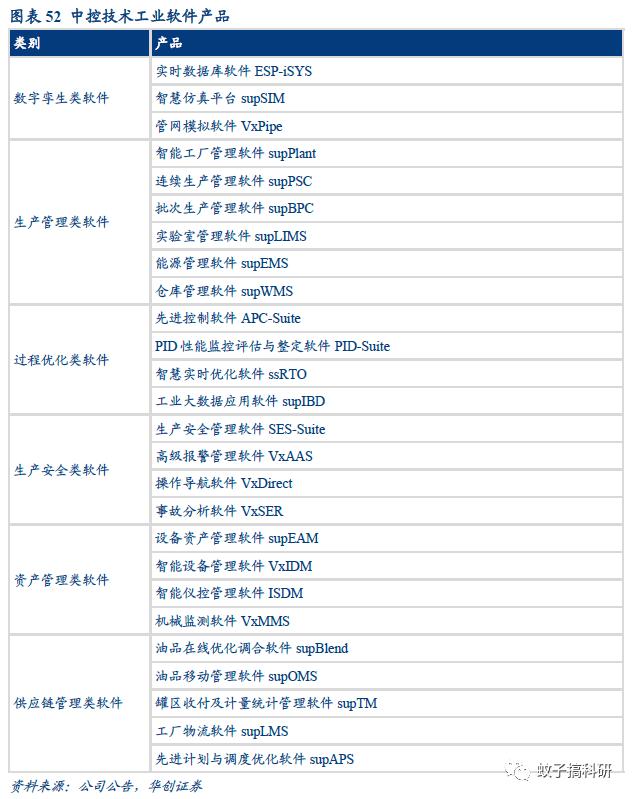

在石油化工行业各大类工业软件中,国内厂商积极参与,如在生产管控中,国内厂商中控技术、和利时等参与度高:

1)MES:石化盈科、中控技术等;

2)SCADA:中控技术、和利时等;

3)实时数据库:中控技术、力控科技等;

4)DCS:中控技术、和利时、杭州优稳等。

自主软件中,OT相关底层基础软件空白大、IT相关管理软件成熟度较高;研发设计为短板中的短板。分类别来看,国内厂商表现如下:

1) 研发设计类:石油分子管理软件方面逐步进入市场;基础工具与数据库基本空白;工艺设计与流程模拟基本被外商垄断;

2) 生产管控类:LIMS、MES、OTS等相对成熟;实时数据库新增市场已出现国产优势产品;

3) 供应链类:国产替代难度较低,国外产品基本垄断计划优化与调度优化软件;

4) 资产管理类:国产替代难度为中低,厂商成熟度相对高;

5) 经营管理类:国内ERP产品占据80%市场,但在炼化市场中,高端市场全部为SAP产品。

(二) 聚焦生产管控类工业软件

1、MES:市场格局分散,中控技术等在石化行业优势较大

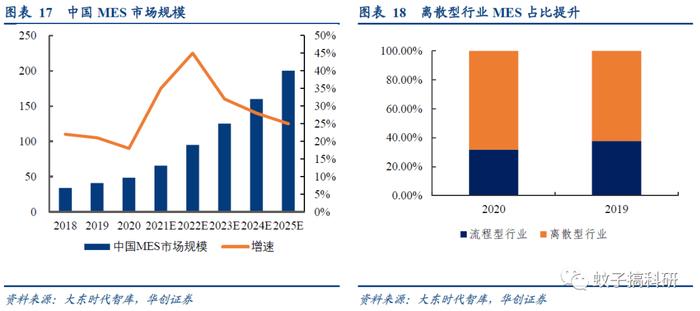

MES行业快速成长,离散型占比提升。大东时代数据显示,2020年中国MES市场规模为48.5亿元,同比增速18%,预计未来5年年复合增速有望超过30%(超全球增速20PCT)。结构分布上,离散型行业2020年占比为68.2%,较2019年提升6PCT。(注:MES: Manufacturing Execution System,制造执行系统)

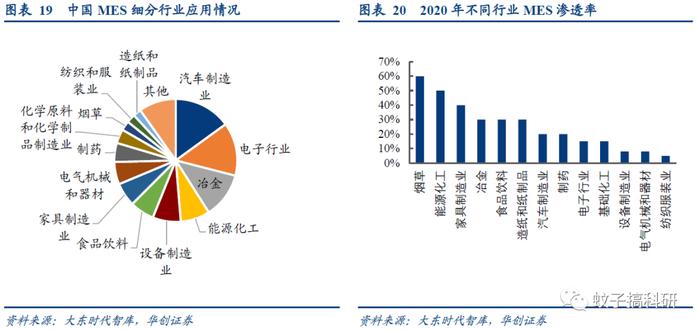

汽车、电子行业呈现低渗透、大市场特点。2020年,烟草、能源化工、家具制造业MES渗透率较高,分别为60%、50%、40%;汽车制造、制药、电子行业渗透率较低。但从行业占比来开,2020年汽车制造、电子行业占比位列前二,分别为15%、14%。

国外厂商覆盖行业广泛。由于MES需要跟生产流程结合,因此行业间同样存在差异,从目前厂商布局来看,国外厂商如西门子布局汽车、装备制造、食品饮料、制药等众多行业,同时涉及离散与流程行业,产品较为成熟;国内厂商则专注离散或者流程,如中控技术布局石化、制药等流程行业、赛意信息重点布局电子、装备制造等离散行业。

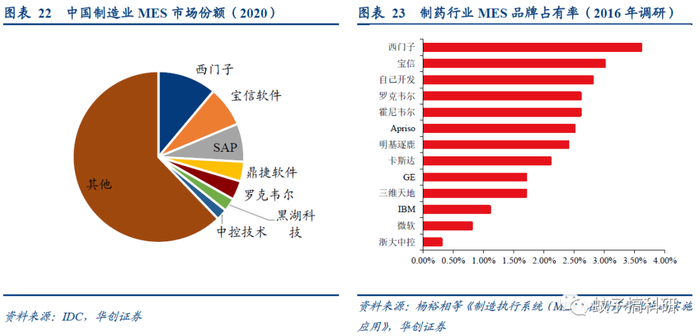

IDC数据显示,2020年中国制造业MES市场中,西门子、宝信、SAP位列前三,中控技术跻身前八。在流程细分行业中:

1)石化行业:中控技术、石化盈科、霍尼韦尔等较有优势。

2)制药行业:厂商众多,格局分散。2016年调研数据显示,西门子领先,但市占率不足4%;国内厂商宝信软件位列第二,市占率仅为3%。

2、APC:国内市场中控技术市占率第一

ARC数据显示,2019年国内APC及RTO整体市规模为5150万美元,同比增长16.5%,化工、石化为前两大应用行业,中控技术APC市场份额持续提升,2019年为26%,2021年达到28.6%,持续位列第一。(注:APC: Advanced Process Control,先进过程控制)

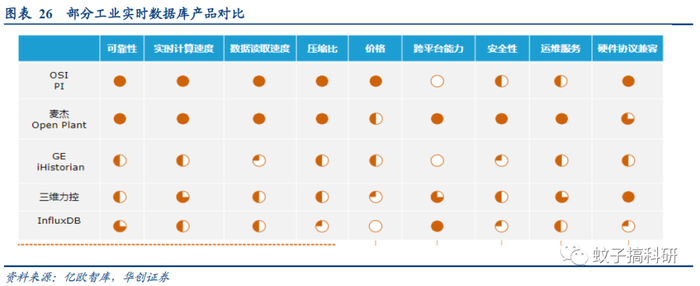

3、工业实时数据库:未来5年行业复合增长有望超过35%,国内已出现相对领先企业

中国对实时数据库研究起步较晚,亿欧智库数据显示,2020年中国实时数据库市场规模为56亿,预计2025年有望达到269亿。分行业来看,目前流程行业占比大,但离散行业增速更快,有望2025年超过流程行业。

流程与离散制造业虽有工艺流程差别,众多痛点亟待解决,但都需要实时数据库的大容量和低延时等特点作为技术支撑,因此相较MES,工业实时数据库行业扩展难度较低。目前参与者主要为:

国外厂商:OSIsoft、Aspen、honeywell、INSTEP等;

国内厂商:麦杰MAGUS、力控科技、中控技术等。

在石化行业,在存量高端市场中,国外厂商占比超过90%,在新增市场中,国内已出现不错厂商,国内厂商市场拓展障碍之一为存量系统替代实施成本较大。

(三) 聚焦石油化工流程模拟软件

1、流程模拟软件是石油化工行业的核心基础软件

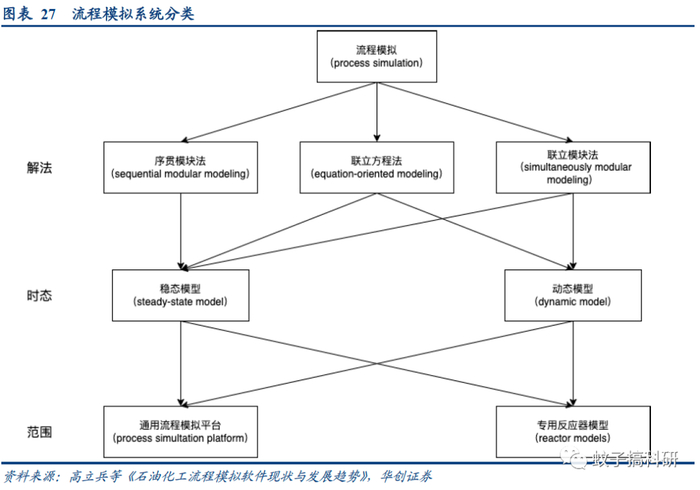

石油化工流程模拟软件为石油化工科研、设计、生产等环节不可缺少的基础工具,涉及化学工程学、化工热力学、系统工程等多学科理论。石油化工流程模拟技术若按应用范围分类,可以分为通用模拟系统和专用模拟系统,目前通用流程模拟系统覆盖全面且平台化发展趋势明显,专用流程模拟系统针对某类反应过程装置或工艺流程(如乙烯裂解、加氢裂化、聚合反应等)。

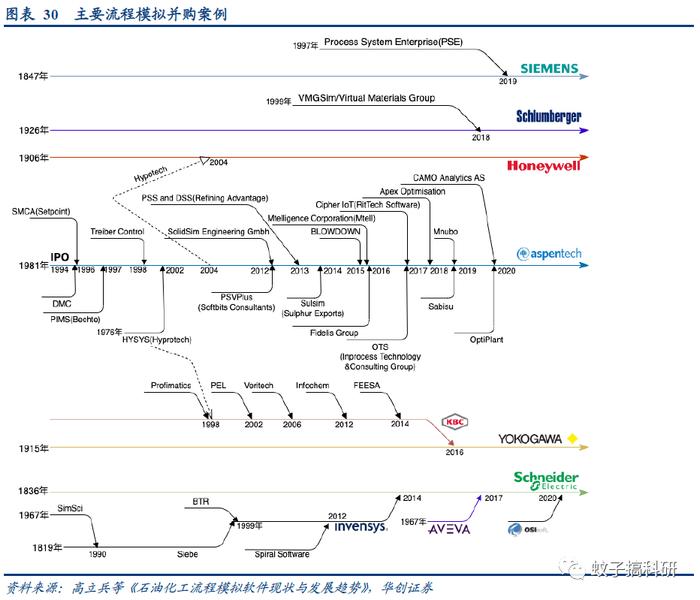

2、伴随行业发展软件复杂度提升,头部厂商通过收并购发展壮大

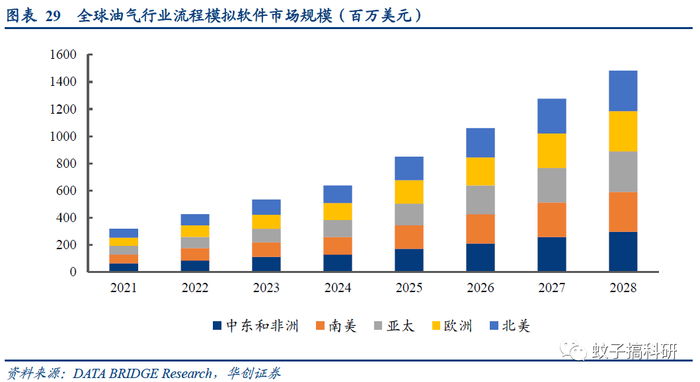

伴随石油化工产业变化,流程模拟软件复杂程度提升。全球石油化工流程模拟软件起始于20世纪50年代,目前模拟对象已涉及气、液、固三相过程、稳态动态集成等等,代表产品有AspenONE(Aspen)、UniSim(霍尼韦尔)等。2021年 油气行业流程模拟软件全球市场规模超过3亿美元,预计2028年将达约15亿美元,年复合增速有望超过20%

头部厂商通过收并购发展壮大。西门子、施耐德电子等工业巨头加速并购工业软件企业,与自身工业自动化领域产品结合,形成软硬一体的解决方案,同时工业软件企业也通过收并购丰富产品线。以Aspen为例,Aspen收购的工业软件公司数量高达几十家,通过并购获得新产品或技术,与主业整合,产品线涵盖过程工艺设计、制造与供应链管理、资产绩效管理三大类软件产品线。

3、流程模拟软件市场被外商主导,国内厂商积极布局

流程模拟软件可分为通用和专用,分开来看:

1)在通用市场:Aspen、KBC、剑维等外商垄断,尤其Aspen的AspenONE套件占据领先地位;国内典型产品之一为石化盈科与青岛科技大河联合开发的产品Procet-SIM V1.0,目前处于测试及试用阶段,常规过程的模拟精度可与Aspen Plus等商业软件媲美。

2)在专用市场:同样,Aspen、KBC、剑维等外商主导,其中全球商用乙烯裂解炉模型被PYROTEC垄断;国内产品中,典型产品为中石油石油化工研究院&清华大学开发的乙烯裂解炉模拟与优化软件EpSOS V2.0,目前国内产品多处于测试或试用阶段。

3

海外研究之艾默生:收并购为常态,自动化厂商持续加强工业软件

(一)艾默生:收购+国际化拓展业务边界,21年财年中国区收入超20亿美元

1、自动化解决方案、商住解决方案为两大核心业务平台

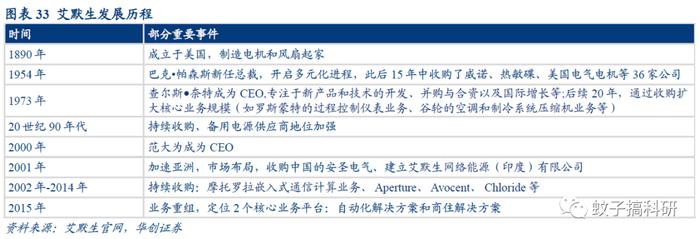

收购拓展业务边界,2015年业务重组。艾默生于1890年成立于美国,制造电机和风扇起家;后续通过收购扩展、加强核心业务并拓展海外市场,公司2014财年实现连续58年每股红利增长;2015年开启业务重组,定位自动化解决方案和商住解决方案两大核心业务平台。

2、2021财年中国地区贡献超20亿美元收入

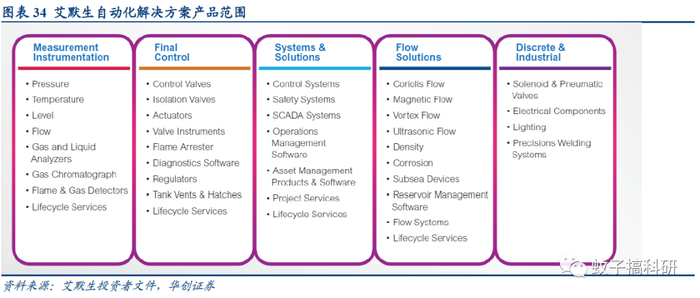

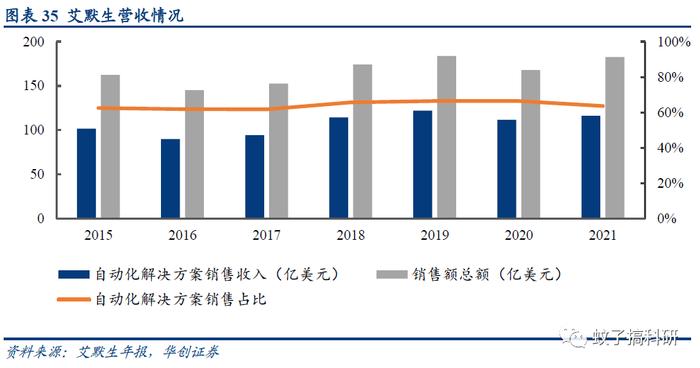

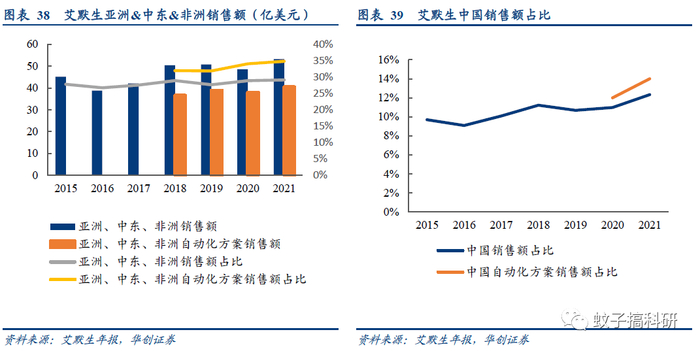

自动化解决方案产品多元,2021财年销售额超百亿。艾默生自动化解决方案中产品多元,涵盖底层测量仪器、终端控制、生产控制系统及解决方案(DCS、SCADA等)等等,覆盖行业包括流程及离散行业。2021财年,艾默生销售额超过182亿美元,其中自动化解决方案约116亿美元。

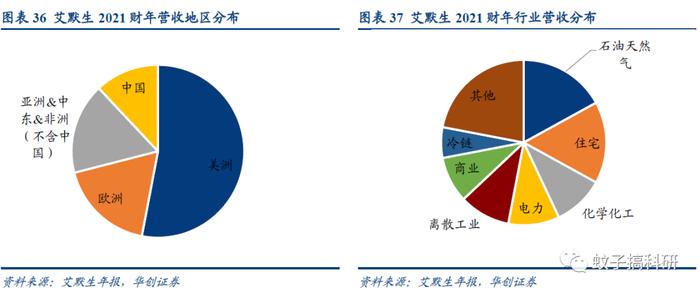

石油化工收入占比大,中国地区2021年财年贡献超20亿美元收入。2021年收入行业分布中,石油天然气、化学化工、电力占比分别为17%、10%、10%,为艾默生优势行业;地区分布来看,美洲仍为主要市场(占比超过50%),中国市场销售额占比12%,超过20亿美元。2020财年,底层设备贡献绝大部分收入(141亿美元),控制系统、数据管理收入分别为16亿美元、11亿美元。(注:图表35-41均为财年数据)

3、自动化解决方案运维需求为主

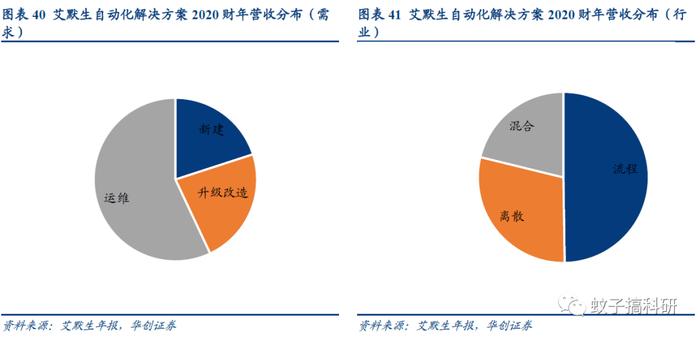

自动化解决方案收入中,运维占比超过50%。艾默生聚焦自动化解决方案,来自流程行业收入占比大,2020年占比50%;下游需求以运维为主,2020年占比近60%。

4、2016年以来加大模拟软件、工厂分析等领域收购

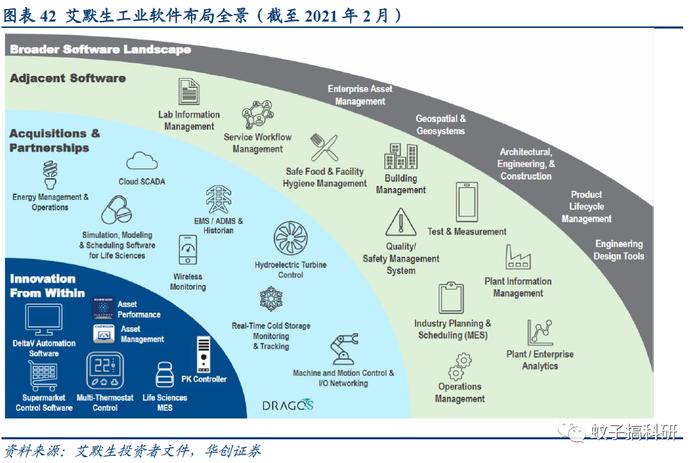

前文我们提到,目前工业自动化设备仍为艾默生主要收入来源,但其对工业软件领域重视程度不断提升,软件数字化为未来发展重要战略之一,艾默生于2019年成立“数字化转型”业务部门,希望通过软件提升生产效率及安全性。

2016年以来持续收购增强模拟软件等领域能力。艾默生通过自研与外购发力工业软件,自研方面,典型代表之一为资产管理平台Plantweb Optics,核心模块为:

1)Plantweb Optics Portal:设备综合性集成化管理平台,可以无缝衔接旗下AMS资产管理系统和Insight等模快,AR技术等提升现场巡检能力;

2)Plantweb Optics Data Lake:企业数据中 台,实现OT、ET数据整合,并与IT打通;

3)Plantweb Optics Analytics:高级分析系统,通过机理、数据建模实现生产优化、质量优化、能耗优化等。

外购方面,2016年以来艾默生在数据管理领域持续收购,以增强在模拟软件、工厂分析、数据采集等领域能力。

(二)Aspen:收并购丰富产品线,产品标准化程度高

1、流程模拟软件龙头,收并购扩展产品矩阵

全球流程模拟软件龙头,核心产品为AspenONE解决方案。Aspen核心产品为AspenONE解决方案(分为3个套件Aspen ONE过程工艺、Aspen ONE制造和供应链、Aspen ONE资产绩效管理),目前最新版本为AspenONE V12.0(增添AIoT相关功能)。

1994年上市后加速收并购,业务版图持续扩展。Aspen成立于1981年,1982年推出首款产品Aspen Plus;1994年登陆纳斯达克,上市之后开启买买买模式构建工程设计、制造和供应链管理产品线;2005年开启内部产品整合;2013年后加快转型节奏,加强AI能力。

(注:Aspen目前市值为130亿美元)

2、商业模式仍为授权,毛利率高达近90%

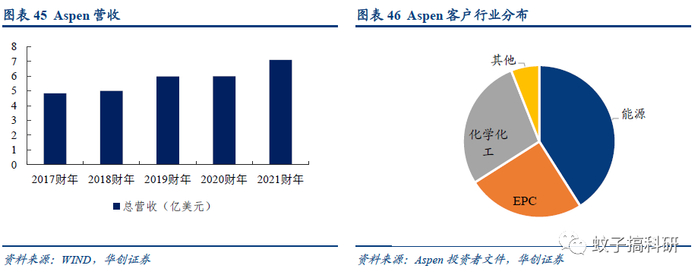

产品仍为license模式,软件标准化提升拉动毛利率持续上行。Aspen产品目前仍为授权模式,公司业务收入分为三大类:授权、运维、服务及其他,2021财年营业总收入为7.09亿美元(授权占比70%,运维占比26%;北美地区占比约40%),2017-2021财年复合增长率为10%。Aspen走集成化战略且产品标准化程度高,公司毛利率从2010财年的60%提升至2021财年近90%,2021财年净利率则高达45%。

3、与艾默生实现整合,发力广阔行业

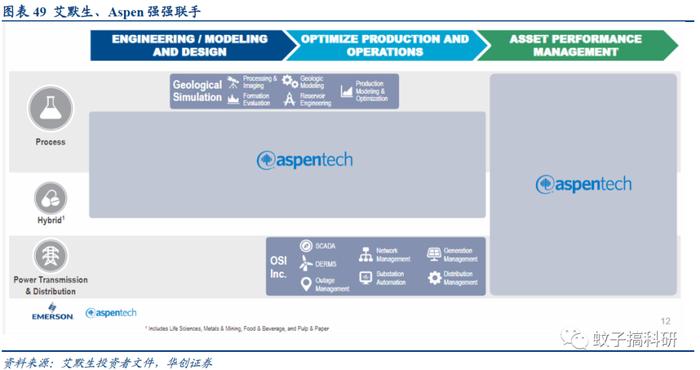

2021年10月,艾默生与Aspen已达成协议,艾默生将独立软件(OSI Inc.和地质模拟软件业务GSS)与Aspen合并,并以60亿美元现金换取新Aspen 55%的股权;艾默生将保留控制相关软件(如DeltaV Application Software等)。整合后的Aspen将能够提供多行业、多产品服务,目前,此项交易已完成。(注:艾默生2020年数据管理13亿美元收入中,OSI Inc.与GSS合计收入约3亿美元)

4

公司为流程工业控制龙头,加速布局工业4.0

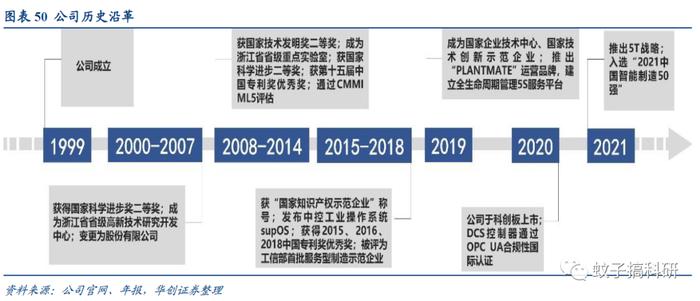

(一) 深耕流程工业20余年,持续发力智能制造

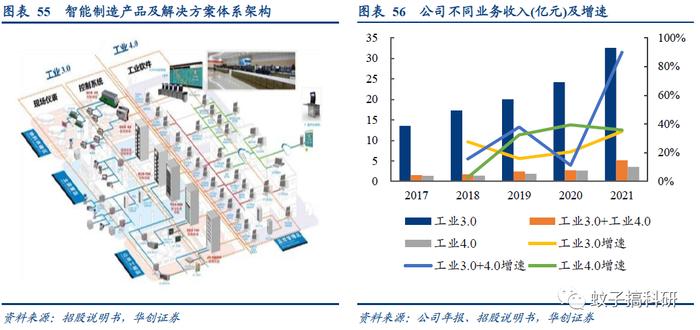

公司作为国内工业自动化行业的领先企业,一直深耕于流程工业领域,以集散控制系统(DSC)起步,是工业3.0时代先进的工业自动化产品供应商,正逐步向着服务于流程工业的智能制造整体解决方案提供商发展。

公司长期在自动化控制系统市场上处于优势地位,在工业4.0、中国制造2025等国家战略引领下,开始数智化转型,向着工业互联、价值链服务、数字化生态圈的方向发展。公司于2017年发布中控工业操作系统supOS,2019年推出“PLANTMATE”运营品牌,建立全生命周期管理5S服务平台,2021年推出5T战略,在智能制造上持续发力。

(二)DCS为王牌产品,加速布局工业软件,并拓展海外市场

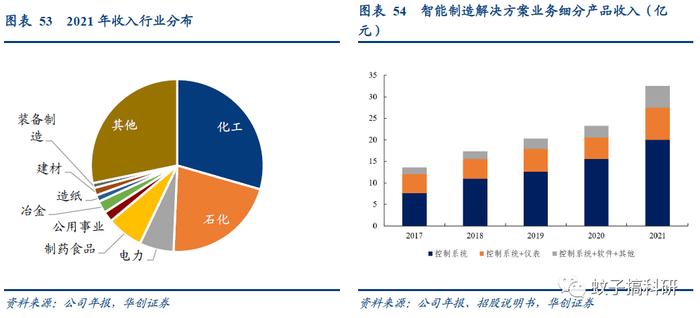

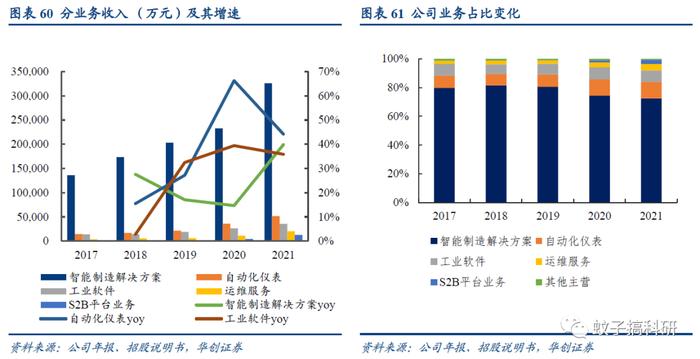

公司的主要产品包括自动化控制系统、工业软件、仪器仪表及运维服务。由于自动化控制系统具有成套定制的特点,所以合同中通常以自动化控制系统为基础,并包含工业软件或自动化仪表或运维服务,整体进行结算,业务模式上表现为公司的工业自动化及智能制造解决方案。公司的智能制造产品和解决方案主要应用于生产规模大、能耗物耗高、工艺复杂的流程工业,其中化工、石化行业收入在公司2021年总收入中占比为50.7%。

智能制造解决方案为公司的主要业务。该业务包含控制系统、控制系统+仪表、控制系统+软件+其他三种产品组合,其中控制系统在该业务中占比最高。公司的控制系统产品在国内具有较高的市场占有率,集散控制系统(DCS)2021年市占率达 33.8%,连续十一年蝉联国内 DCS 市场占有率第一名,安全仪表系统(SIS)2021年市占率为 25.7%,排名第二。

公司围绕“向工业3.0+4.0转型”战略,推动业务升级。公司在以自动化为核心的工业化3.0业务基础上,开拓以智能化为核心的工业4.0业务,转型“工业3.0+工业4.0”。公司“工业3.0”的业务包含控制系统、自动化仪表以及控制系统+自动化仪表组合,“工业4.0”业务包含工业软件,“工业3.0+工业4.0”业务包含控制系统+工业软件组合。目前,工业3.0业务是公司的主要收入来源,但2021年“工业3.0+工业4.0”、“工业4.0”业务的同比增速分别为89.96%、35.86%。

加快国际化部署,获沙特阿美供应商资格。公司目前收入主要来自国内,跟随中国“一带一路”战略,公司以新加坡为海外运营总部,大力部署东南亚、南亚、西亚、非洲、东欧等地区业务,国际化能力有望提升。2020年12月,中控技术与沙特阿美签署谅解备忘录,后续有望进行合作及联合投资;2022年3月,中控控股子公司正式通过沙特阿美的供应商审核,将与沙特阿美进一步探索深化智能制造、数字化转型等价值链新模式。

(三)股权稳定,参股石化盈科未来ERP领域协同可期

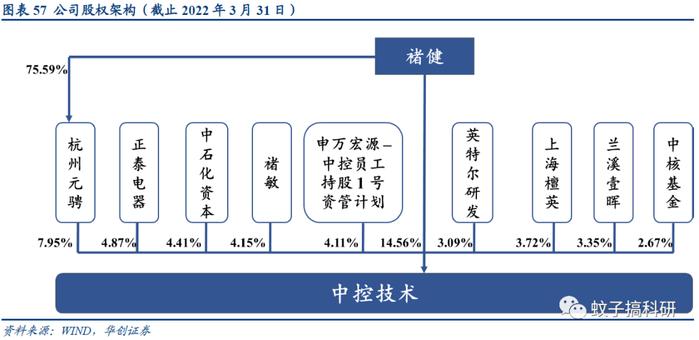

截至2022年3月31日,褚健直接持有公司14.56%股权,为公司控股股东及实际控制人。公司高管团队绝大部分成员具有深厚的技术基础,多位成员在公司任职超过20年,长期陪伴公司成长。

2022年2月,公司发布公告拟以5.61亿元现金收购石化盈科22%股权,交易完成后石化盈科将成为中控技术重要参股子公司,双方合作将有利于实现产业链合作协同发展。(注:石化盈科在石油、化工、油气行业经验丰富,在ERP、工艺机理模型等方面技术积累多,未来有望在ERP领域协同,共同助力石油化工智能制造。)

5

盈利预测及估值

(一)财务分析

1、收入增长较快,盈利能力持续提高

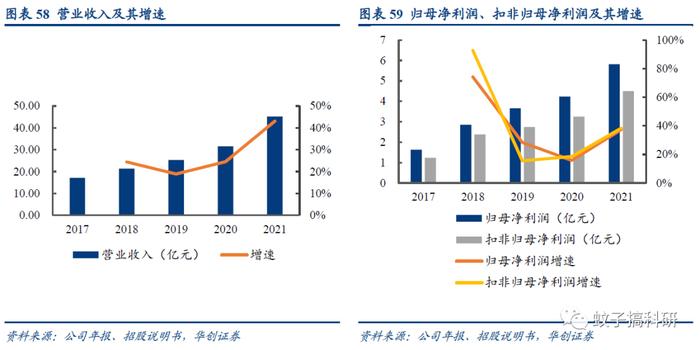

公司近几年营业收入增长较快,2019年-2021年营业收入分别为25.37亿元、31.59亿元、45.19亿元,同比增速分别为18.91%、24.51%、43.08%,三年收入复合增长率为33.47%。

2019-2021年公司归母净利润分别为3.65亿元、4.23亿元、5.82亿元,同比增速分别为28.33%、15.81%、37.42%。扣非归母净利润分别为2.74 亿元、3.25亿元、4.49亿元,同比增速分别为15.52%、18.50%、38.36%。公司盈利能力近三年持续提高,增长速度较快。

2、智能制造解决方案为主要收入来源,产品毛利率保持稳定

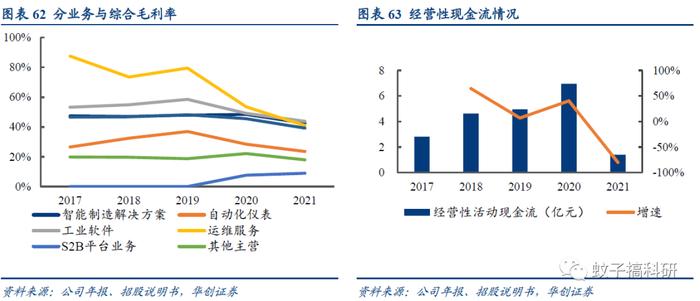

公司目前主营业务包含智能制造解决方案、自动化仪表、工业软件、运维服务与S2B平台业务,其中智能制造解决方案为公司收入主要来源,2021年在公司营业收入中占比为72%。

2019-2021年公司综合毛利率分别为48.21%、45.58%、39.25%,其中公司智能制造解决方案业务的毛利率分别为47.93%、48.46%、42.53%。综合毛利率下降的原因主要是因为毛利率较低的产品占比提高,自动化仪表业务去年增速较快,S2B业务作为公司战略业务占比也有提升。智能制造解决方案业务的毛利率下降主要是因为本期1000万以上大项目占比上升所致。经营性活动现金流2021年出现较大下降主要是由于公司业务规模扩大,存货采购增加、人员薪酬支出提升等原因。

(二)盈利预测与估值

关键假设:

1)公司下游流程型企业智能制造需求保持旺盛;

2)公司DCS等自动化及工业软件产品持续迭代,产品力巩固并提升;

3)公司石化、化工行业优势保持,电力、制药等赛道拓展顺利;

4)公司海外拓展继续。

基于上述,我们对公司2022-2024年做出以下预测:

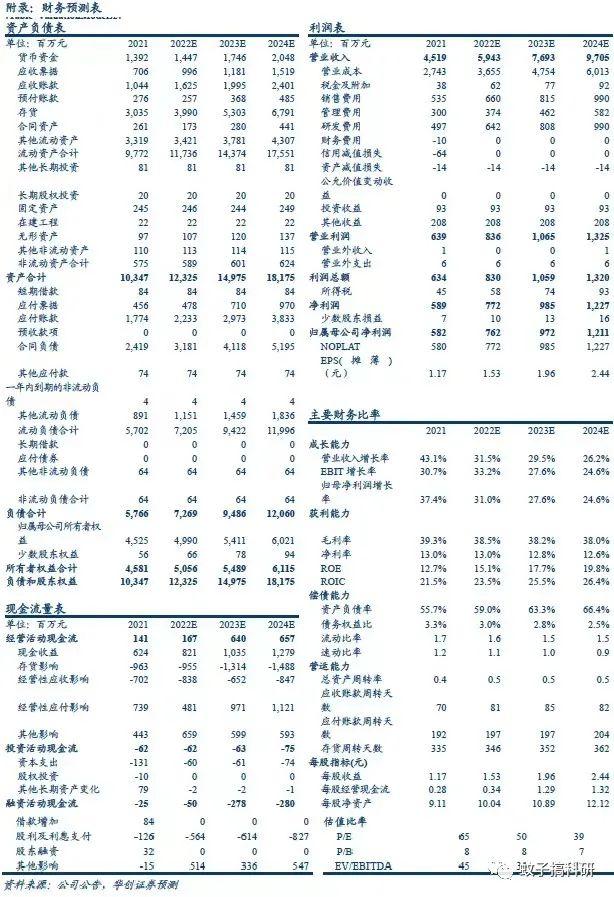

1)营业收入:59.43亿元、76.93亿元、97.05亿元,对应增速31.5%、29.5%、26.2%;

2)毛利率:38.5%、38.2%、38.0%;

3)费用率:销售费用率分别为11.1%、10.6%、10.2%;管理费用率分别为6.3%、6.0%、6.0%;研发费用率分别为10.8%、10.5%、10.2%。

基于上述预测,我们预计公司2022-2024年营业收入为59.43亿元、76.93亿元、97.05亿元,对应增速31.5%、29.5%、26.2%;归母净利润为7.62亿元、9.72亿元、12.11亿元,对应增速分别为31.0%、27.6%、24.6%;对应EPS分别为1.53元、1.96元、2.44元。

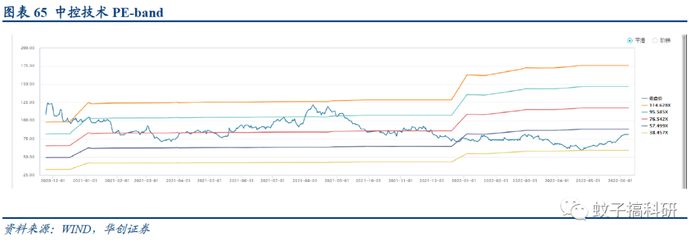

估值方面,参考自动化及工业软件厂商估值水平(柏楚电子、汇川技术、宝信软件、赛意信息、中望软件、用友网络等)并结合中控技术历史估值水平,我们给予公司2022年60倍PE,对应目标价约92元,首次覆盖,给予“强推”评级。

6

下游行业自动化、智能化需求释放存在不确定性;行业竞争加剧;新冠疫情风险;原材料价格波动。

具体内容详见华创证券研究所6月16日发布的《工业软件系列研究之三:中控技术(688777)深度研究报告:流程工业自动化龙头,工业软件开启新成长》