摘 要

收益凭证是由证券公司发行,到期偿还本金并按照约定方式支付收益的有价证券。自2013年问世以来,收益凭证的发行规模经历了曲折的增长历程,是证券公司主要融资渠道之一。本文回顾了收益凭证近年来的发展情况,梳理了产品性质、种类、发行量情况,对收益凭证的投资价值进行了分析,最后就商业银行投资收益凭证提出了建议。

关键词

收益凭证 结构化产品 内嵌期权

收益凭证业务概述

(一)收益凭证的业务性质

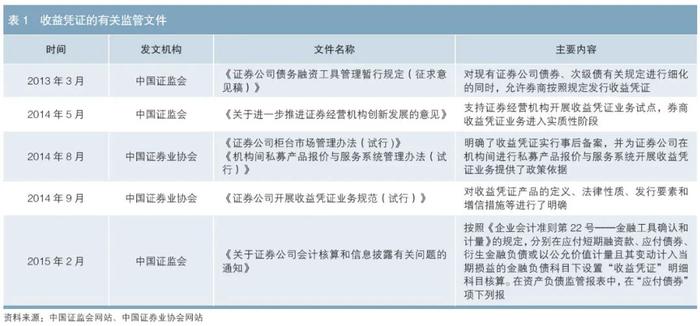

根据中国证监会2013年3月发布的《证券公司债务融资工具管理暂行规定(征求意见稿)》(以下简称《暂行规定》),收益凭证是由证券公司发行,到期偿还本金并按照约定的方式支付收益的有价证券。由于收益凭证约定的收益往往与特定标的挂钩,因此常被归为结构化产品,一般都是以私募方式面向合格投资者发行。特定标的包括但不限于利率、商品、证券价格或指数。

《暂行规定》标志着这一新型融资工具正式问世。此后,中国证监会、中国证券业协会又陆续出台多项监管文件(见表1),为收益凭证的发行、托管、投资者适当性、会计核算等提供了政策依据。2014年6月,广发证券、国信证券、银河证券通过了中国证券业协会的专业评价,成为首批开展收益凭证试点的机构。证券行业融资渠道进一步拓宽,产品创新和服务创新的能力进一步提升,也为市场参与者提供了更为灵活的投资工具。

收益凭证是证券公司用自己的信用做担保发行的表内负债,本质上与资管产品或理财产品这种表外业务有根本区别。表2从发行人、与客户端法律关系等方面对收益凭证和银行理财产品进行了对比。

(二)收益凭证的种类

收益凭证种类众多,按照不同的分类标准有不同的类别。按照投资者本金是否得到保障可分为本金保障型收益凭证和非本金保障型收益凭证。本金保障型收益凭证是最为常见的一种类型,根据收益是否固定,又划分为固定收益本金保障型和非固定收益本金保障型两类。本金保障型收益凭证的资产端主要是国债、同业存款等。非本金保障型收益凭证要用全部或部分本金投资与挂钩标的相关的衍生品,以满足客户个性化、定制化需求。

对于非本金保障型收益凭证,按照其内嵌期权的类型可进行产品分类,其中常见的类型如下。

一是内嵌二元期权。二元期权是一种奇异期权,其所得到的收益不是连续的。二元期权包括现金看涨/看跌期权及或有资产看涨/看跌期权等。以或有资产看涨期权为例,如果到期日标的资产价格比执行价格低,那么所得收益为零,反之则收益为标的资产本身。

二是内嵌价差期权。价差期权是由期限相同而执行价格不同的同种期权构成,比较常见的是牛市价差期权和熊市价差期权。牛市价差期权可以看作同时买入、卖出一份看涨期权,买入的执行价格低,卖出的执行价格较高;熊市价差期权可以看作同时卖出、买入一份看跌期权,卖出的执行价格较低,买入的执行价格较高。

三是内嵌鲨鱼鳍期权。收益凭证内嵌鲨鱼鳍期权的情况越来越普遍,其种类可分为单边鲨鱼鳍看涨/看跌期权、双向鲨鱼鳍对称/非对称期权等。以单边鲨鱼鳍看涨期权为例,其收益取决于标的资产价格:若介于执行价与触碰价之间,则收益率取决于标的表现;若高于触碰价,则视为敲出,以敲出收益率为最终收益率;若低于执行价格,则以约定的固定收益率为最终收益率。

四是雪球型自动敲入敲出期权。本质上,雪球型自动敲入敲出期权是投资者卖出带触发条件的看跌期权,其敲入条款给予投资者一定程度的下跌保护,同时产品的敲出条款满足投资者较为温和的看涨需求。只要挂钩标的不发生大幅下跌,雪球型自动敲入敲出期权就可以兑付较高的收益。

(三)市场发行情况

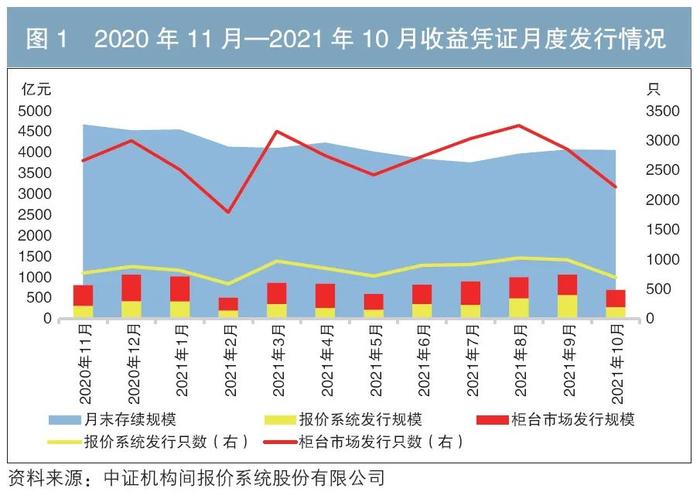

自2015年中国证券业协会有统计数据以来,收益凭证发行量波动较大。2015年,收益凭证从无到有出现大爆发,全年发行量超过7000亿元;2016年发行量下降到4000多亿元;2017年发行量又迅速增长至8000亿元;而到2018年,发行量再次走下坡路,为7492亿元,较2017年下降近700亿元;2019年发行量与上年基本持平,为7330.81亿元;2020年则是收益凭证迅猛发展的一年,全年发行量达11264.02亿元;2021年市场延续了火爆势头,前10个月累计发行量约8400亿元,全年发行量预计与2020年相差不大。

2021年初至10月末,收益凭证累计发行约3.53万只,累计发行量为8379.51亿元(见图1),存续余额为4067.75亿元,较2020年末下降474.77亿元,较2019年末增长约800亿元。

收益凭证主要通过报价系统和证券公司柜台市场两种渠道进行发行。从发行只数来看,柜台市场一直是收益凭证最主要的发行渠道。如在2020年11月至2021年10月一年间,柜台市场发行只数占比为76%,发行金额占比约为58%。从产品收益种类来看(见图2),以固定收益本金保障型收益凭证为主,占比约为65%。

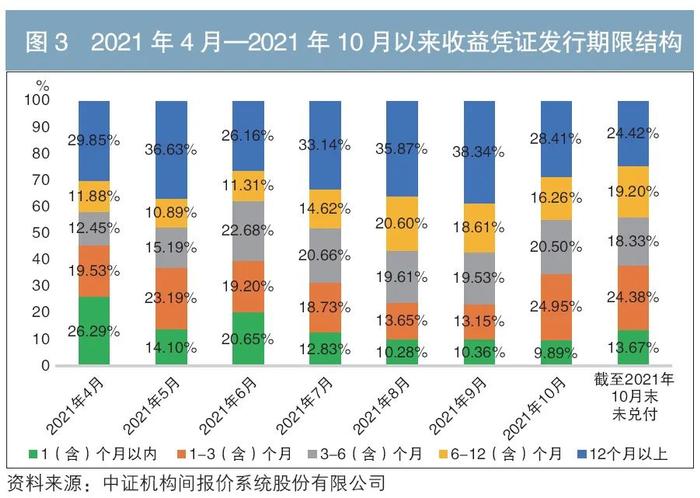

从发行产品的期限结构来看,1年以上的长久期产品和1~3月期的短久期产品一直都是最主要的发行期限(见图3)。在存续的收益凭证中,以12个月以上期限的固定收益型产品为主。

收益凭证的投资价值分析

(一)风险较低,安全性较好

收益凭证的发行人均为证券公司,作为金融机构,其总体信用资质优于银行信贷客户,违约概率较低。从历史上看,自收益凭证诞生之日起至2021年10月,其累计到期数量为16.5万只,累计到期金额为4.91万亿元。所有产品均实现如期全额兑付本息,未发生延期支付情况,未发生实质性违约。全市场参与发行收益凭证的券商均满足业务余额不超过60%净资本的要求。所有发行收益凭证证券公司的净稳定资金比率、流动性覆盖率均不低于100%,满足监管要求,暂未出现任何流动性风险事件。

(二)收益相对较高,可丰富资产配置

近年来,面对低利率环境和监管趋严、同业缩表的现状,商业银行同业资产配置面临很大的挑战。10年期国债收益率中枢持续下行,非标资产压缩也是大势所趋,国内债券市场“花式违约”频发,银行等众多机构面临无风险收益率下降、信用难以下沉的尴尬局面,结构性资产荒问题凸显。

收益凭证收益率与利率债和高等级信用债相比,具有一定的竞争力,有利于银行丰富投资渠道,有望在一定程度上解决资产荒问题。自2021年7月央行降准之后,银行间市场10年期国债收益率大部分时间不足2.9%,低于1年期中期借贷便利(MLF)10BP~20BP;同业借款等线下资产业务年化收益率也跌破4%。而1年期固定收益本金保障型收益凭证可提供3%~5%的收益,若产品内嵌期权,则有望搏取更高收益。银行等机构投资者不仅可以通过投资收益凭证获取相对较高收益,还可以此加深与证券公司的联系,撬动货币市场或现券交易等领域的合作。

不过,本金保障型收益凭证与高等级信用债或金融债相比,在收益水平、现金流、经济资本占用与税收优惠等方面,目前尚无明显优势。但对于灵活、多元的内嵌期权产品,银行可以通过投资挂钩商品、股票等标的的收益凭证来间接参与多层次资本市场,或根据不同账户、组合性质的不同,实现不同风险资源的差异化配置,以满足多元化、个性化的资产配置需求。

对银行开展收益凭证业务的建议

(一)综合考虑经营风险与财务风险,优选交易对手

建议从经营情况和财务情况两个维度考察券商信用资质,梳理合作名单,优选交易对手。

对于经营情况,主要关注证券公司的市场竞争力、风控能力和背景,可从市场地位、业务经营、风险控制、股东背景四个维度展开。市场地位方面,应主要考虑营收规模在行业内的相对位置;业务经营方面,主要看其在经纪、投行、证券投资、资管、融资这些主要细分业务领域内的排名情况,各项业务均排名靠前的券商,可作为重点合作候选者;风险控制方面,中国证监会公布的证券公司分类评级可作为衡量风控能力的指标,近三年来连续保持AA级的证券公司,可列为重点合作对象;股东背景方面,应考虑主要股东的国资占比情况,另外考虑到上市公司的监管规范性与信息披露的完备性较高,可对上市证券公司给予业务倾斜。

对于财务情况,主要关注证券公司的资本实力、盈利水平和长短期偿债能力。资本实力方面,建议重点关注净资本、风险覆盖率两项指标;盈利能力方面,应主要关注证券公司的盈利效率,即单位净资产创造利润的能力,重点考核净资产收益率(ROE)、信用减值损失占营业利润比、管理费用占营业收入比;流动性和偿付能力方面,可主要关注杠杆水平、短期和长期偿债能力,建议重点考核资本杠杆率、自有资产负债率、净稳定资金率、流动性覆盖率。

(二)加强对内嵌期权等衍生品的定价策略研究,适度介入内嵌期权的非固定收益型产品

收益凭证作为一种结构化产品,内部资产可以被拆解为两个部分,即固定收益部分和衍生品部分。固定收益部分的定价与债券基本相同,将产品的本金以合适的贴现率进行贴现即得到相应价值。衍生品部分的定价比较复杂,可以采用B-S模型定价、二叉树定价或蒙特卡洛模拟法等进行分析。在对产品进行理论定价的基础上,可选取无风险利率、波动率、期限、标的资产期初价格等要素,对产品进行敏感性分析或因素分析。在此基础上,根据银行表内资产投资组合策略选择适当的产品。

参考文献

[1]李爱. 证券公司结构化产品的定价与风险 [D]. 上海:上海师范大学,2019.

[2]朱雨潇. 收益凭证的定价策略研究[D]. 江苏:南京大学,2020.

[3]王珍. H券商收益凭证零售业务优化研究[D]. 上海:上海财经大学,2020.

◇ 本文原载《债券》2022年4月刊

◇ 作者:交通银行北京市分行 葛岩

◇ 责任编辑:唐洁珑 刘颖

举报成功