前言

今年4月和5月,我们先后推出了两篇城投专题,分别是城投信仰新框架《再论城投“信仰”:再融资能力当先,偿债能力次之》以及基于新框架下的土地财政专题《一文知晓各地区土地财政压力测试——基于地级市维度的深度解析》,逻辑清晰,数据详实,对于把握城投价值挖掘与风险防范具有较大的参考价值。我们本次将两篇报告合并呈现,供各位投资者参阅。

✦

如何获取

电子版报告+数据库?

✦

只需三个步骤轻松获取!

第一步:关注我们的微信公众号;

第二步:转发本文至朋友圈;

第三步:将“转发截图+邮箱”发送至公众号后台,并填写该问卷!

扫码填写问卷获取资料

再论城投“信仰”:再融资能力当先,偿债能力次之

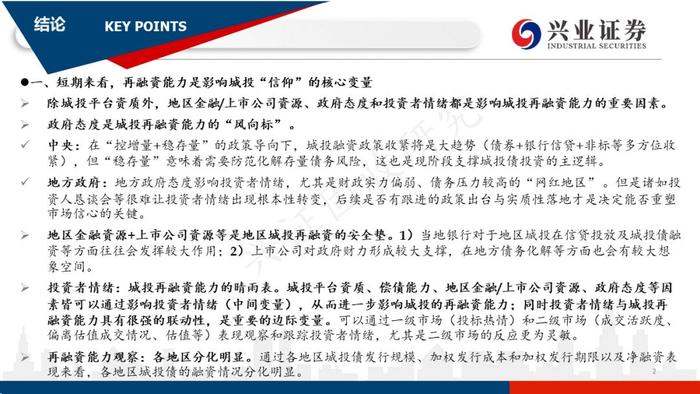

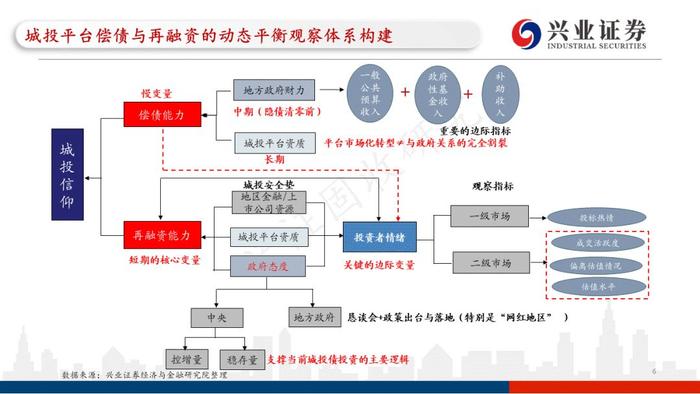

一、短期来看,再融资能力是影响城投“信仰”的核心变量

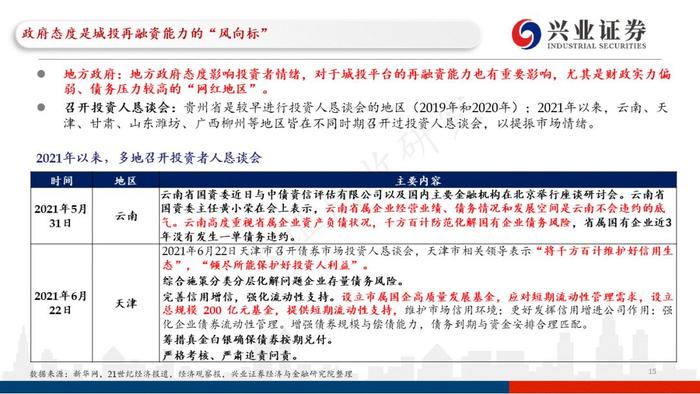

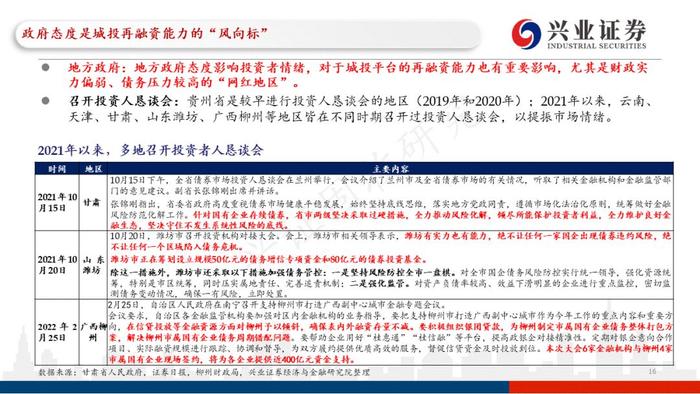

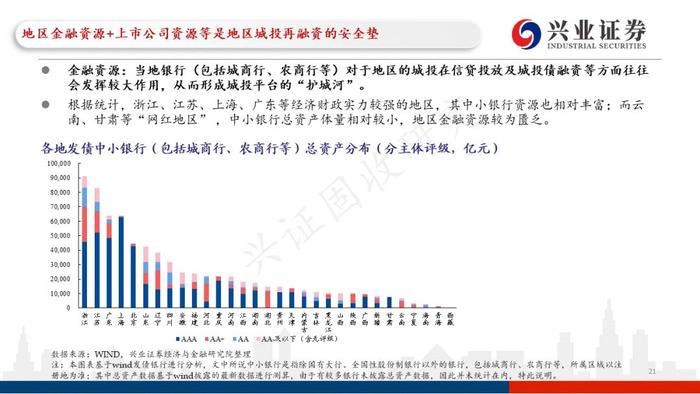

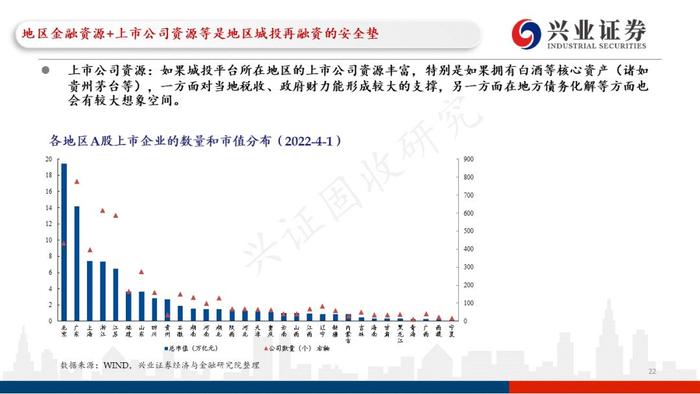

除城投平台资质外,地区金融/上市公司资源、政府态度和投资者情绪都是影响城投再融资能力的重要因素。

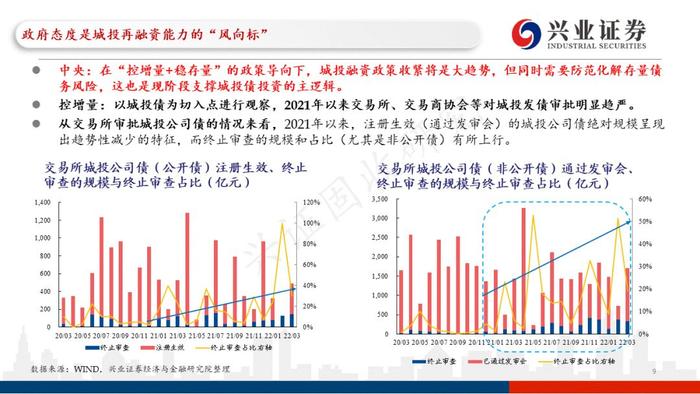

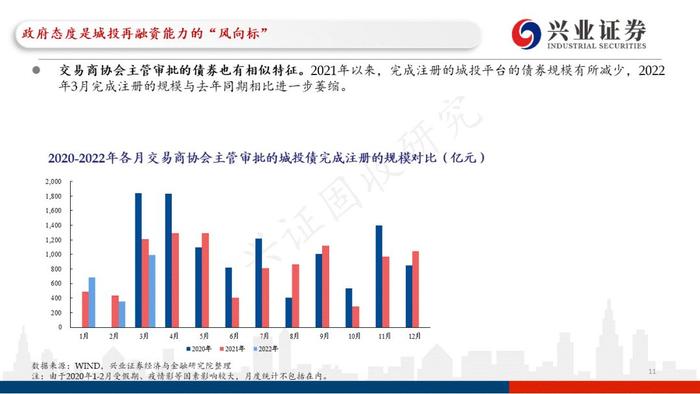

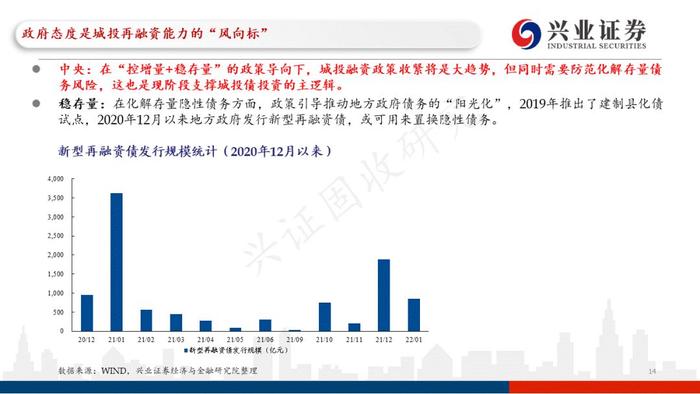

政府态度是城投再融资能力的“风向标” 。

中央:在“控增量+稳存量”的政策导向下,城投融资政策收紧将是大趋势(债券+银行信贷+非标等多方位收紧),但“稳存量”意味着需要防范化解存量债务风险,这也是现阶段支撑城投债投资的主逻辑。

地方政府:地方政府态度影响投资者情绪,尤其是财政实力偏弱、债务压力较高的“网红地区” 。但是诸如投资人恳谈会等很难让投资者情绪出现根本性转变,后续是否有跟进的政策出台与实质性落地才是决定能否重塑市场信心的关键。

地区金融资源+上市公司资源等是地区城投再融资的安全垫。1)当地银行对于地区城投在信贷投放及城投债融资等方面往往会发挥较大作用;2)上市公司对政府财力形成较大支撑,在地方债务化解等方面也会有较大想象空间。

投资者情绪:城投再融资能力的晴雨表。城投平台资质、偿债能力、地区金融/上市公司资源、政府态度等因素皆可以通过影响投资者情绪(中间变量),从而进一步影响城投的再融资能力;同时投资者情绪与城投再融资能力具有很强的联动性,是重要的边际变量。可以通过一级市场(投标热情)和二级市场(成交活跃度、偏离估值成交情况、估值等)表现观察和跟踪投资者情绪,尤其是二级市场的反应更为灵敏。

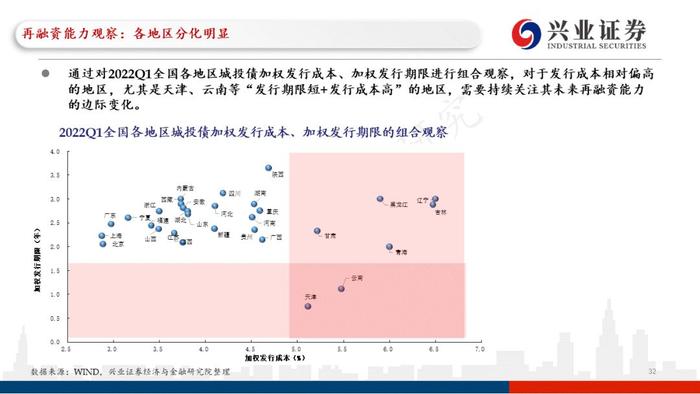

再融资能力观察:各地区分化明显。通过各地区城投债发行规模、加权发行成本和加权发行期限以及净融资表现来看,各地区城投债的融资情况分化明显。

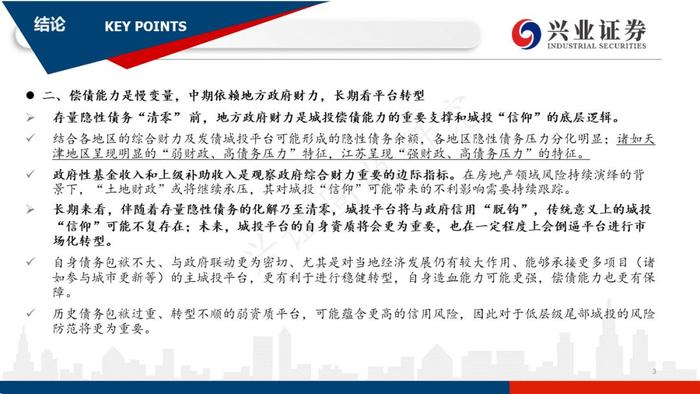

二、偿债能力是慢变量,中期依赖地方政府财力,长期看平台转型

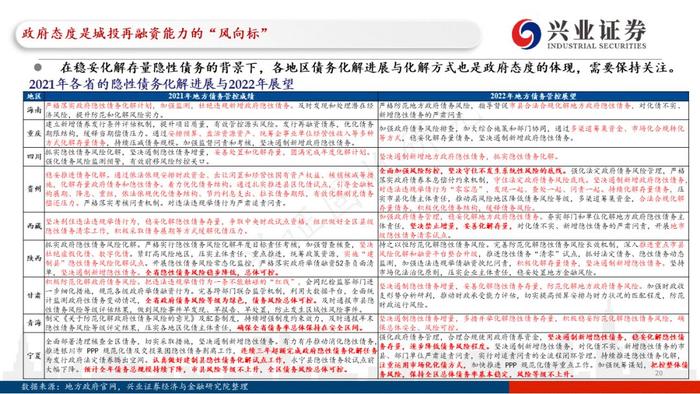

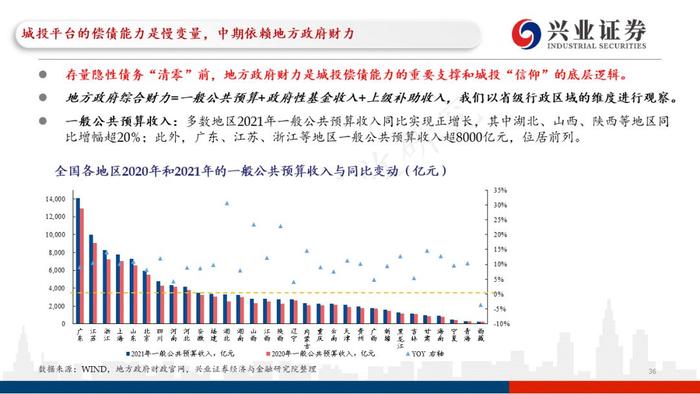

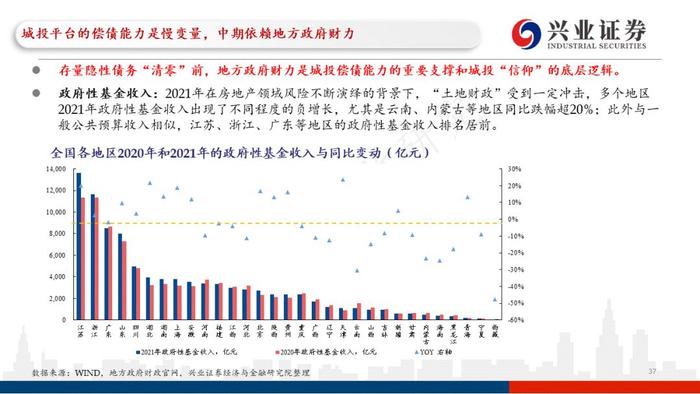

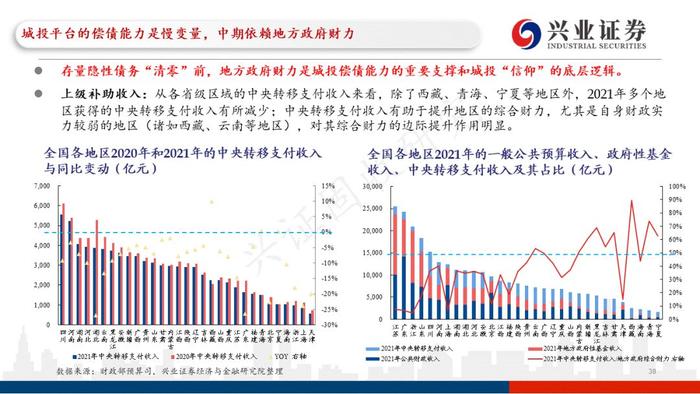

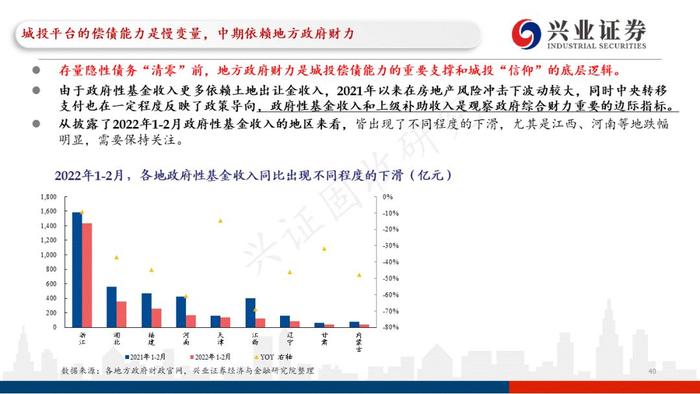

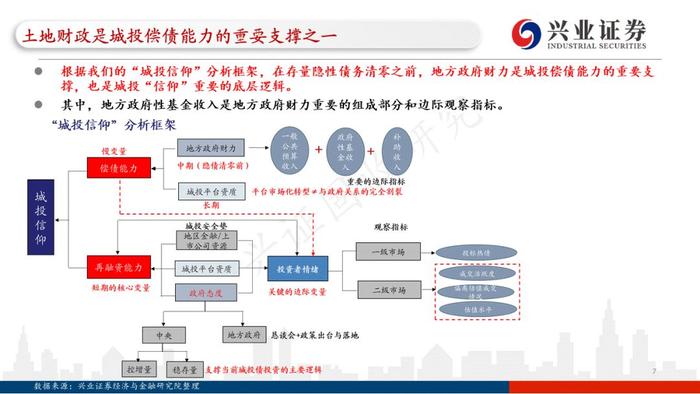

存量隐性债务“清零” 前,地方政府财力是城投偿债能力的重要支撑和城投“信仰”的底层逻辑。

结合各地区的综合财力及发债城投平台可能形成的隐性债务余额,各地区隐性债务压力分化明显;诸如天津地区呈现明显的“弱财政、高债务压力”特征,江苏呈现“强财政、高债务压力”的特征。

政府性基金收入和上级补助收入是观察政府综合财力重要的边际指标。在房地产领域风险持续演绎的背景下,“土地财政”或将继续承压,其对城投“信仰”可能带来的不利影响需要持续跟踪。

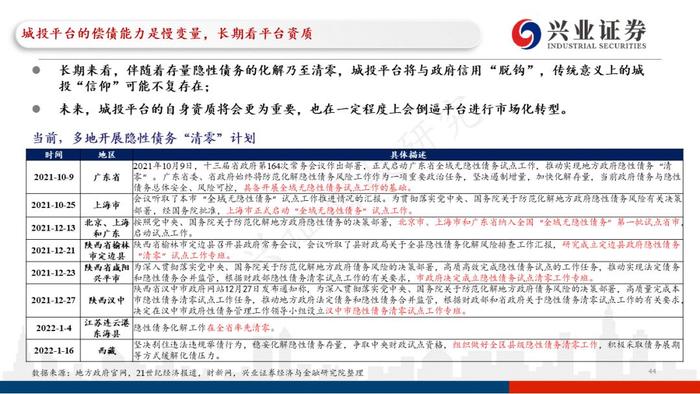

长期来看,伴随着存量隐性债务的化解乃至清零,城投平台将与政府信用 “脱钩”,传统意义上的城投“信仰”可能不复存在;未来,城投平台的自身资质将会更为重要,也在一定程度上会倒逼平台进行市场化转型。

自身债务包袱不大、与政府联动更为密切、尤其是对当地经济发展仍有较大作用、能够承接更多项目(诸如参与城市更新等)的主城投平台,更有利于进行稳健转型,自身造血能力可能更强,偿债能力也更有保障。

历史债务包袱过重、转型不顺的弱资质平台,可能蕴含更高的信用风险,因此对于低层级尾部城投的风险防范将更为重要。

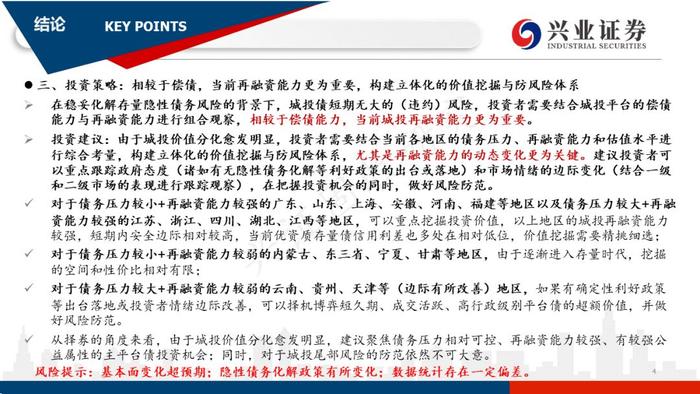

三、投资策略:相较于偿债,当前再融资能力更为重要,构建立体化的价值挖掘与防风险体系

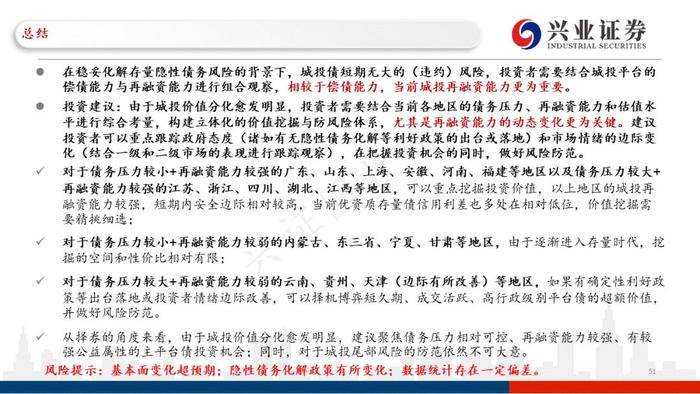

在稳妥化解存量隐性债务风险的背景下,城投债短期无大的(违约)风险,投资者需要结合城投平台的偿债能力与再融资能力进行组合观察,相较于偿债能力,当前城投再融资能力更为重要。

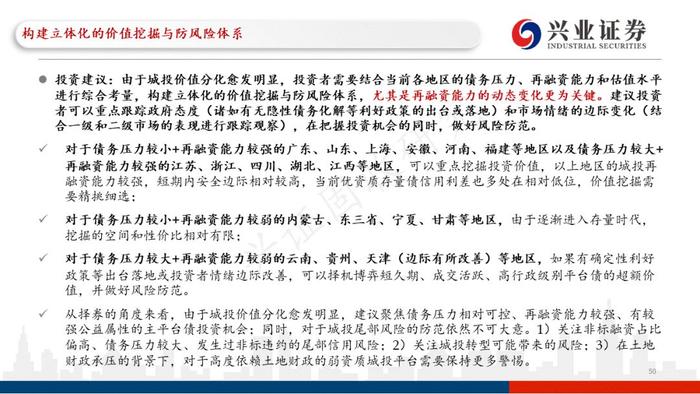

投资建议:由于城投价值分化愈发明显,投资者需要结合当前各地区的债务压力、再融资能力和估值水平进行综合考量,构建立体化的价值挖掘与防风险体系,尤其是再融资能力的动态变化更为关键。建议投资者可以重点跟踪政府态度(诸如有无隐性债务化解等利好政策的出台或落地)和市场情绪的边际变化(结合一级和二级市场的表现进行跟踪观察),在把握投资机会的同时,做好风险防范。

对于债务压力较小+再融资能力较强的广东、山东、上海、安徽、河南、福建等地区以及债务压力较大+再融资能力较强的江苏、浙江、四川、湖北、江西等地区,可以重点挖掘投资价值,以上地区的城投再融资能力较强,短期内安全边际相对较高,当前优资质存量债信用利差也多处在相对低位,价值挖掘需要精挑细选;

对于债务压力较小+再融资能力较弱的内蒙古、东三省、宁夏、甘肃等地区,由于逐渐进入存量时代,挖掘的空间和性价比相对有限;

对于债务压力较大+再融资能力较弱的云南、贵州、天津等(边际有所改善)地区,如果有确定性利好政策等出台落地或投资者情绪边际改善,可以择机博弈短久期、成交活跃、高行政级别平台债的超额价值,并做好风险防范。

从择券的角度来看,由于城投价值分化愈发明显,建议聚焦债务压力相对可控、再融资能力较强、有较强公益属性的主平台债投资机会;同时,对于城投尾部风险的防范依然不可大意。

风险提示:基本面变化超预期;隐性债务化解政策有所变化;数据统计存在一定偏差。

风险提示:基本面变化超预期;隐性债务化解政策有所变化;数据统计存在一定偏差。

一文知晓各地区土地财政压力测试——基于地级市维度的深度解析

投资要点

一、房地产领域风险持续暴露下,地方政府的土地财政承压明显

根据我们的“城投信仰”分析框架,在存量隐性债务清零之前,地方政府财力是城投偿债能力的重要支撑;地方政府性基金收入是地方政府财力重要的组成部分和边际观察指标。

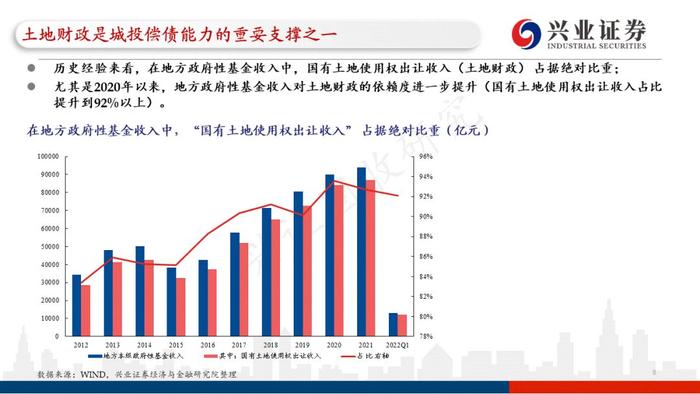

历史经验来看,在地方政府性基金收入中,国有土地使用权出让收入(土地财政) 占据绝对比重;尤其是2020年以来,地方政府性基金收入对土地财政的依赖度进一步提升(国有土地使用权出让收入占比提升到92%以上)。

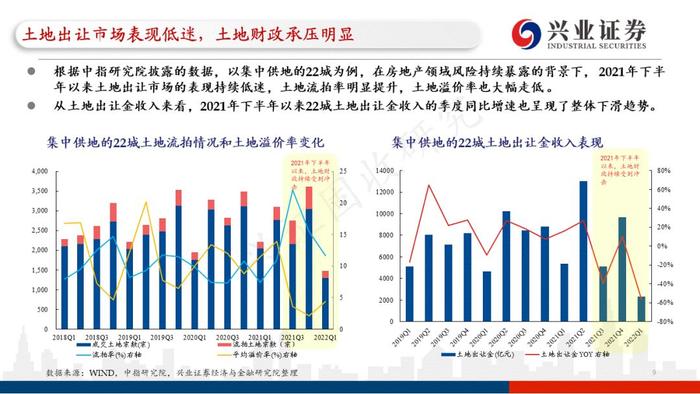

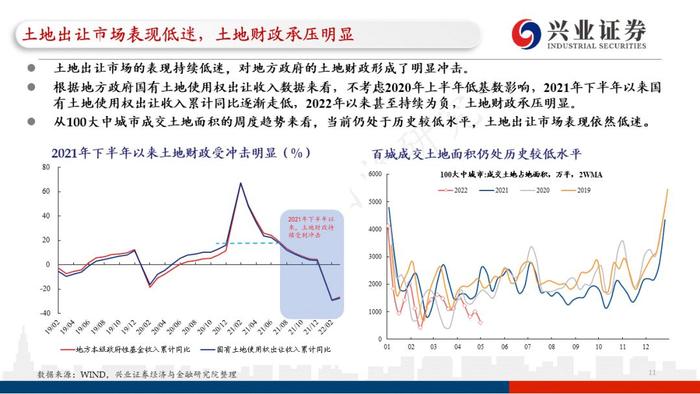

在房地产领域风险持续暴露的背景下, 2021年下半年以来土地出让市场的表现持续低迷,对地方政府的土地财政形成了明显冲击。

根据地方政府国有土地使用权出让收入数据来看,2021年下半年以来国有土地使用权出让收入累计同比逐渐走低,2022年以来甚至持续为负,土地财政承压明显。

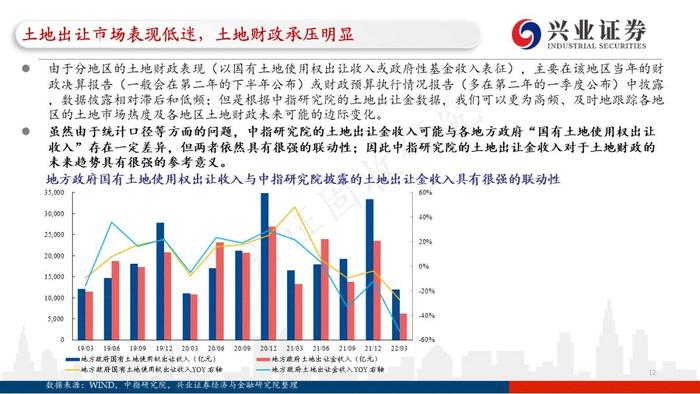

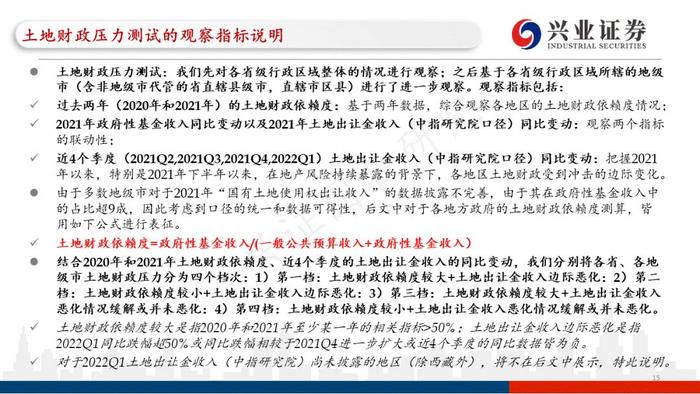

由于分地区的土地财政表现主要在该地区当年的财政决算报告或财政预算执行情况报告中披露,数据披露相对滞后和低频;根据中指研究院的土地出让金数据,我们可以更为高频、及时地跟踪各地区的土地市场热度及各地区土地财政未来可能的边际变化。

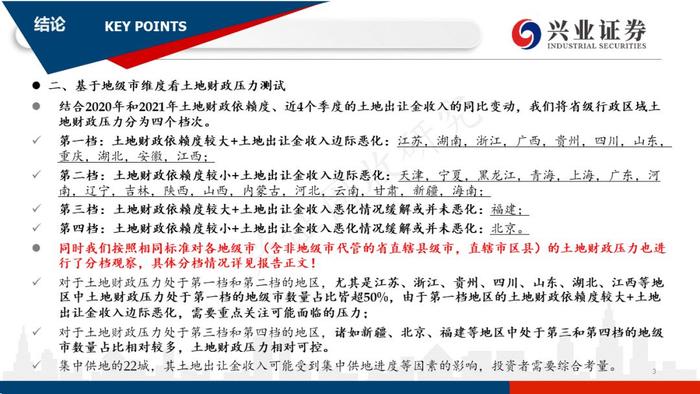

二、基于地级市维度看土地财政压力测试

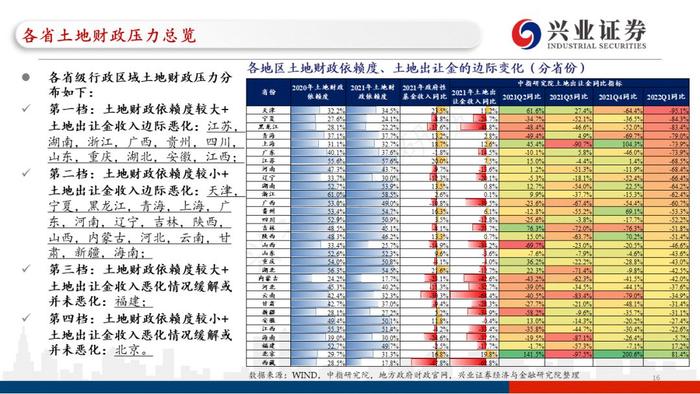

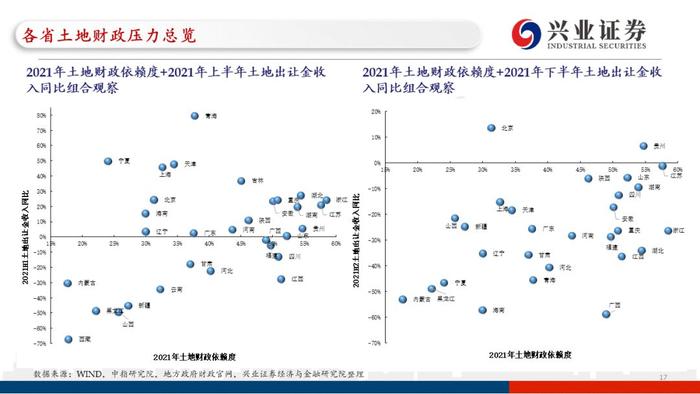

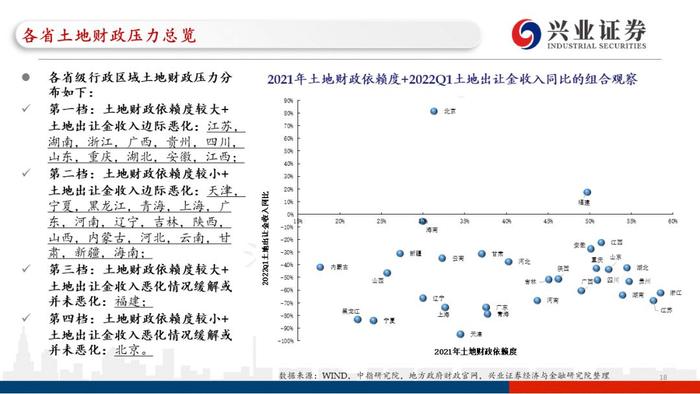

结合2020年和2021年土地财政依赖度、近4个季度的土地出让金收入的同比变动,我们将省级行政区域土地财政压力分为四个档次。

第一档:土地财政依赖度较大+土地出让金收入边际恶化:江苏,湖南,浙江,广西,贵州,四川,山东,重庆,湖北,安徽,江西;

第二档:土地财政依赖度较小+土地出让金收入边际恶化:天津,宁夏,黑龙江,青海,上海,广东,河南,辽宁,吉林,陕西,山西,内蒙古,河北,云南,甘肃,新疆,海南;

第三档:土地财政依赖度较大+土地出让金收入恶化情况缓解或并未恶化:福建;

第四档:土地财政依赖度较小+土地出让金收入恶化情况缓解或并未恶化:北京。

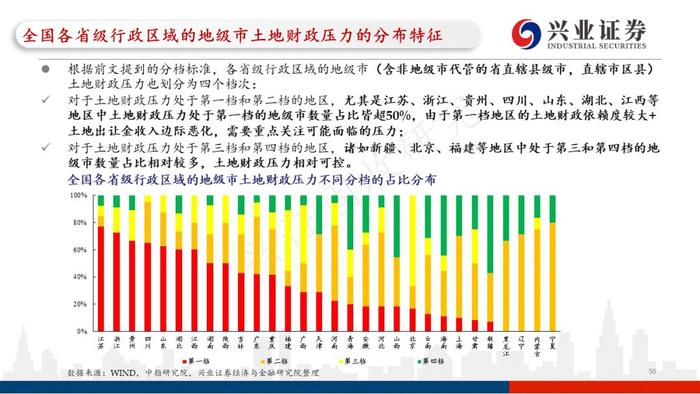

同时我们按照相同标准对各地级市(含非地级市代管的省直辖县级市,直辖市区县)的土地财政压力也进行了分档观察,具体分档情况详见报告正文!

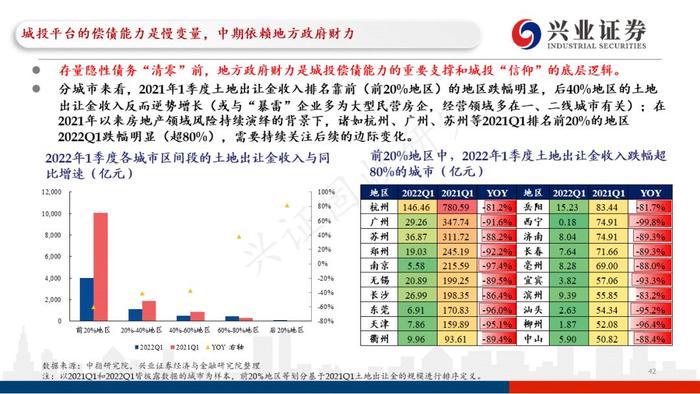

对于土地财政压力处于第一档和第二档的地区,尤其是江苏、浙江、贵州、四川、山东、湖北、江西等地区中土地财政压力处于第一档的地级市数量占比皆超50%,由于第一档地区的土地财政依赖度较大+土地出让金收入边际恶化,需要重点关注可能面临的压力;

对于土地财政压力处于第三档和第四档的地区,诸如新疆、北京、福建等地区中处于第三和第四档的地级市数量占比相对较多,土地财政压力相对可控。

集中供地的22城,其土地出让金收入可能受到集中供地进度等因素的影响,投资者需要综合考量。

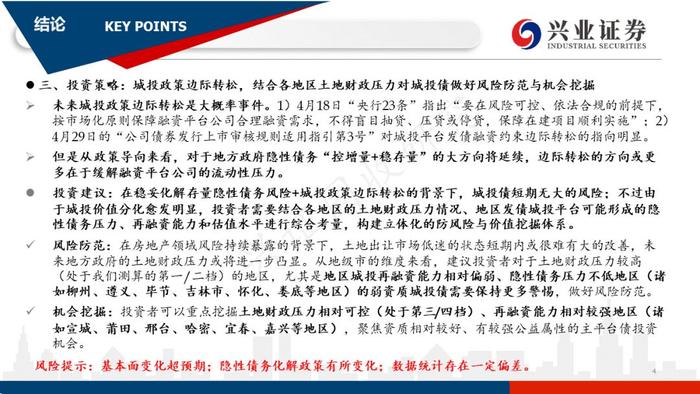

三、投资策略:城投政策边际转松,结合各地区土地财政压力对城投债做好风险防范与机会挖掘

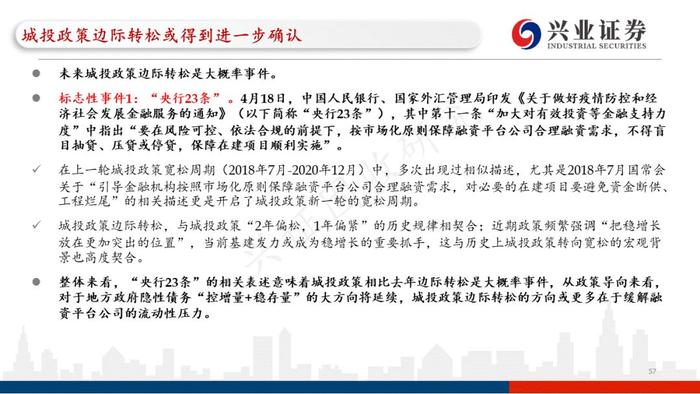

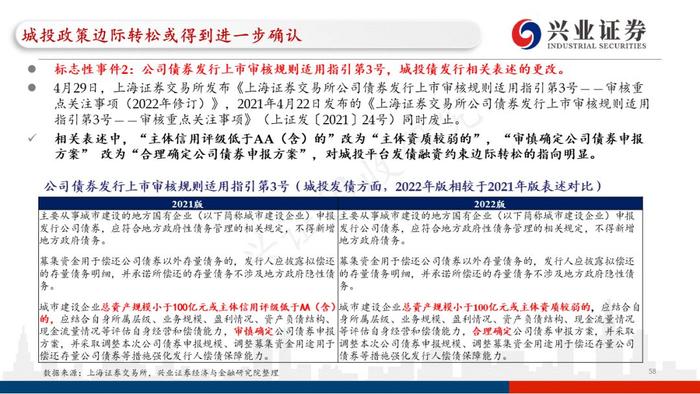

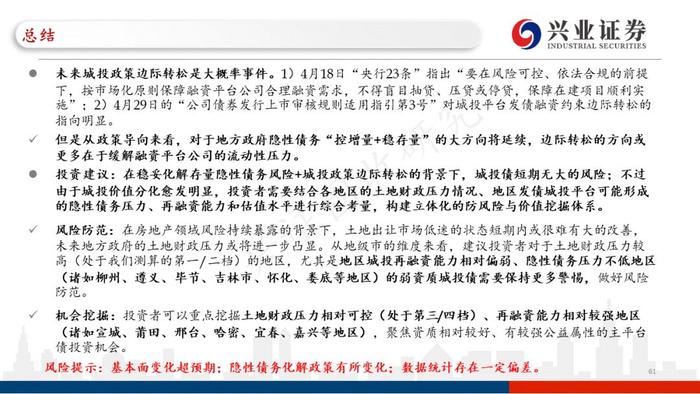

未来城投政策边际转松是大概率事件。1)4月18日“央行23条”指出“要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施”;2)4月29日的“公司债券发行上市审核规则适用指引第3号”对城投平台发债融资约束边际转松的指向明显。

但是从政策导向来看,对于地方政府隐性债务“控增量+稳存量”的大方向将延续,边际转松的方向或更多在于缓解融资平台公司的流动性压力。

投资建议:在稳妥化解存量隐性债务风险+城投政策边际转松的背景下,城投债短期无大的风险;不过由于城投价值分化愈发明显,投资者需要结合各地区的土地财政压力情况、地区发债城投平台可能形成的隐性债务压力、再融资能力和估值水平进行综合考量,构建立体化的防风险与价值挖掘体系。

风险防范:在房地产领域风险持续暴露的背景下,土地出让市场低迷的状态短期内或很难有大的改善,未来地方政府的土地财政压力或将进一步凸显。从地级市的维度来看,建议投资者对于土地财政压力较高(处于我们测算的第一/二档)的地区,尤其是地区城投再融资能力相对偏弱、隐性债务压力不低地区(诸如柳州、遵义、毕节、吉林市、怀化、娄底等地区)的弱资质城投债需要保持更多警惕,做好风险防范。

机会挖掘:投资者可以重点挖掘土地财政压力相对可控(处于第三/四档)、再融资能力相对较强地区(诸如宣城、莆田、邢台、哈密、宜春、嘉兴等地区),聚焦资质相对较好、有较强公益属性的主平台债投资机会。

风险提示:基本面变化超预期;隐性债务化解政策有所变化;数据统计存在一定偏差。

报告正文

风险提示:基本面修复超预期;流动性收紧超预期