汽车线束朝“三化”演进,高压、高速线束或迎量价齐升机会。汽车线束是车内用于连接电路的组件的总称,主要由线缆、连接器、端子、塑料件等构成。随着汽车的附加功能逐渐增加,线束的需求得到大幅提升,我们判断线束轻量化、电气架构优化、生产自动化或成为重要演进趋势。同时相较传统燃油车,新能源车大电流、高电压的工作环境对线束性能要求更高,且未来向800V架构发展,高压线束需实现全方位的升级突破,我们认为高压线束作为电动车电路的主干,有望迎来量价提升阶段。此外,高速线束市场或随着智能网联汽车不断升级,传输数据总量提升而增长。

电动化催生线束增量市场,单车配套价值量有望翻倍。传统燃油车使用低压线束,工作环境在12-16V,技术壁垒有限。新能源车内动力系统可达600V高压,要求高压线束从原料材质、生产工艺、产品设计上寻求突破,其性能等级远高于低压线束,且新能源汽车高压系统的特点决定整车线束面临着布线、屏蔽、成本、安全等方面的挑战,技术门槛较燃油车更高,单车价值量同传统车相比有望翻倍。我们测算至 2025 年我国新能源车高压线束市场可达238亿元,对应 21-25 年约 28%的复合增速。

传统车线束竞争格局较稳固,新能源线束显国产替代机会。传统汽车线束竞争格局稳固,少数外资和合资汽车线束企业占据了大部分市场,前三大线束跨国巨头企业共占据了全球汽车线束60%以上的市场份额,后来者难以打破寡头垄断格局。而新能源汽车线束领域系汽车电动化趋势下的新兴增量市场,市场参与者较多。虽外资线束厂商占据了大部分市场份额,但本土线束品牌凭借与自主新能源车企的良好配套关系,率先打入了新能源车供应商体系,且部分研发设计能力强的厂商在高压线束领域已经取得了技术突破。

风险

新能源车渗透率不及预期风险;行业竞争加剧风险;国产供应商竞争力不及预期风险。

汽车线束概览:汽车重要的神经系统,市场规模有望超千亿

发展趋势:轻量化、架构优化、自动化生产或成未来方向

随着汽车的附加功能逐渐增加,线束的需求得到大幅提升,日趋增长的线束重量和布线长度直接导致了汽车重量的大幅增加,也大大提高了车内布线难度,对汽车的燃油效率和性能产生不利影响。我们认为在该背景下,线束轻量化、电气架构优化、生产自动化或成为重要演进趋势。

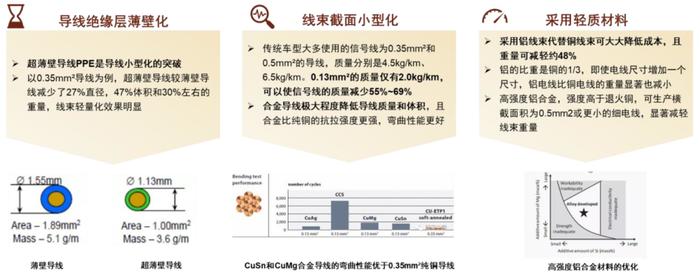

► 线束轻量化:线束重量达50-70kg,占整车重量的5%左右,是仅次于发动机和底盘的第三重部件。目前各国对车辆的排放标准愈发严格,使得厂商积极减少汽车重量,以提高燃油经济性,汽车线束也朝着轻量化方向演进。目前线束供应商主要通过三种途径降低线束重量:采用薄壁绝缘层的导线,改进工艺减小截面面积,采用轻质材料。

图表1:实现线束轻量化的三种主要途径

资料来源:线束中国,线束工程师,连接器世界,佐思汽研,中金公司研究部

► 电子电气架构优化:相比线束轻量化,采用新的电子电气架构可从根本上减少汽车线束的使用。厂商通过简化汽车线路设计,减少车内布线,可实现线束优化,不仅减少了线束重量,还利于线束的自动化生产并降低生产成本。如特斯拉通过新EEA架构,将汽车线束由Model S的3km减少至Model 3的1.9km。安波福也提出SVA架构,在保持整车算力不变的情况下,将多个ECU整合到一组域控制器中,可使得线束重量减少20%。我们认为,未来随着智能化汽车的逐步普及,域控制器对数据传输的更高要求或将驱动下一代汽车实现完全以太网化,线束连接有望得到显著优化。

图表2:特斯拉Model 3 电子电气架构

资料来源:佐思汽研,中金公司研究部

图表3:汽车域控制器架构下线束连接可明显优化

资料来源:线束世界,中金公司研究部

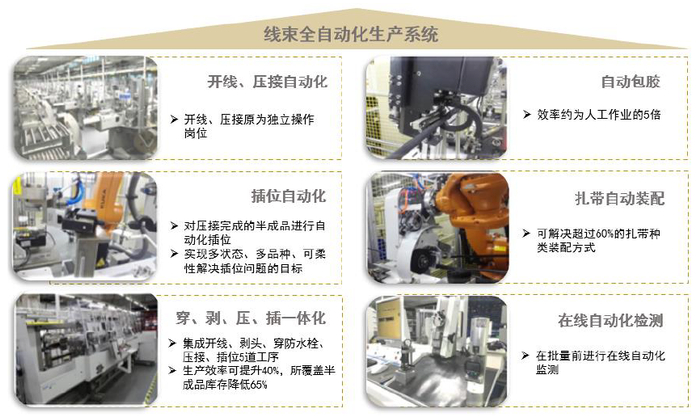

► 线束生产自动化:汽车线束为劳动密集型产业,由于汽车布线结构复杂,且智能制造尚未普及线束的生产全流程,根据佐思汽研数据,95%的线束需要手工生产,人力成本一定程度上限制了厂商扩大产能。目前大多厂商可依靠部分先进设备完成开线、压接、预装环节,但后工序由于不同种类产品要求不一,工艺标准、操作流程存在差异,关键的总装工艺上仍需要大量人工投入。我们认为,未来随着汽车线束朝集成化发展,自动化生产有望贯穿线束设计、生产、物流、管理等全流程,有效释放供应商产能。目前安波福、李尔、沪光股份等知名汽车线束厂商已在积极推进生产流程自动化,沪光股份打造了一套复制性强、高效率的线束智能制造及装配系统,贯穿了从开线、绞线、压接、插位、包胶到成品包装等环节,基本实现了前工序的自动化生产,优化了线束生产成本与效率。

图表4:汽车线束厂商积极推进线束生产自动化

资料来源:沪光股份招股书,中金公司研究部

发展催化剂:供需两侧积极因素叠加,有望释放线束市场空间

我们认为,汽车行业存在多重积极因素驱动汽车线束实现高速发展。在需求端上,市场对汽车高级功能的需求不断增长,增加了车内电子元件的使用,为保证不同功能的平稳运行,汽车线束的安装需求有望得到较大提升。同时,目前全球各国积极推行严格的排放标准,车厂有较大动力减少整车重量以提高燃油经济性,轻量化线束或存在较大的发展机会。在供给端上,目前汽车“新四化” 趋势引领了行业发展方向,汽车电子电器功能持续增加,电子电气架构不断迭代,产业供给端的快速发展有望释放汽车线束的发展空间。

需求端:高级功能兴起+排放标准趋严,增加线束使用需求

高级功能兴起增加了电子元件需求,成为线束增长的重要驱动力。目前市场对汽车高级功能的需求不断增长:1)安全驾驶上,驾驶员的安全意识不断提高,增加了对自动紧急制动 (AEB)、盲点检测 (BSD)、前方碰撞警告系统 (FCWS) 和车道偏离警告系统 (LDWS) 等主动安全系统的需求,同时多数国家提高了对汽车安全的硬性规定,如美国占有99%市场份额的20家汽车制造商达成了自愿协定,计划在2022年之前将自动紧急制动(AEB)作为所有车型的标配,印度规定所有新车型均需配备驾驶员侧安全气囊和前排乘客侧安全气囊;2)舒适驾驶上,消费者对驾驶体验感愈发重视,语音识别系统、环境照明系统、加热座椅、加热方向盘、改进的信息娱乐功能、数字IP显示、冷却杯架、额外的动力转向功能等附加驾驶功能受到了市场的广泛青睐。

我们认为汽车高级功能需求的增加将成为线束行业发展的重要驱动力。以上高级功能的实现均需依托电子元件的运行,电子元件需要线束保证信号、数据和电力的传输。为保证汽车不同高级功能的平稳运行,线束的安装需求有望获得较大的提升,目前一辆中型汽车可包含40多个线束,数百个连接器,数千个端子以及1500多条电线。

图表5:汽车主动安全系统的装置不断丰富

资料来源:汽车维修技术网,中金公司研究部

图表6:特斯拉Model S配备丰富的附加功能

资料来源:特斯拉官网,中金公司研究部

供给端:电动化+智能网联化深化演进,打开高压高速线束市场空间

目前汽车的智能化、网联化、电动化、共享化引领了行业发展,汽车产业在新四化趋势下发生了重要变革,电子电器功能持续增加,电子电气架构不断迭代。产业供给端的快速发展使汽车线束的需求有较大提升。

►电动化:新能源车增长后劲十足,打开高压线束新需求

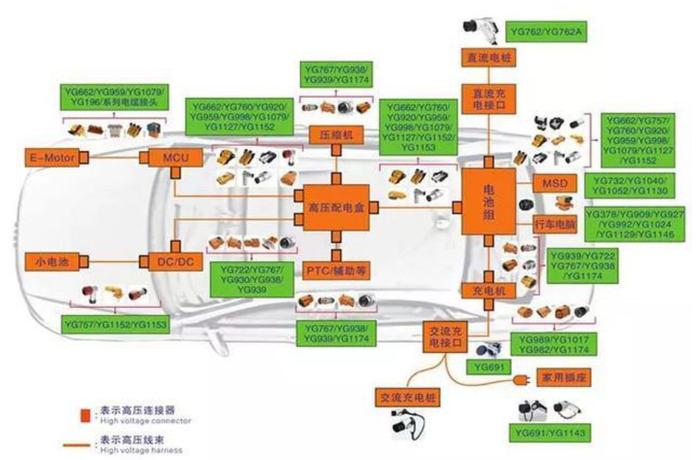

优质车型不断推出带动渗透率提升,新能源车增长由政策推动转向市场拉动。自2009年开始,我国高度重视新能源车的发展,目前针对新能源车的产业政策趋于完善,相关补贴持续退坡,行业增长由政策拉动转向市场拉动[1]。我们认为,高压线束作为新能源车电动系统的必要部件,将直接受益于电动化渗透持续加深。新能源车动力系统的电压高达600V,在耐压、布置、安全、EMC、密封、制造等方面对线束提出更高要求。高压线束凭借高压互锁回路、等电位均衡、高压回路冷却等高性能设计,较好满足了三电系统的需求,成为其重要组成,预计会随着新能源车加速渗透迎来广阔市场空间。

图表7:高压线束产品在整车系统的运用

资料来源:线束工程师网,中金公司研究部

►智能网联化:智能网联汽车大势所趋,驱动高速线束迅速发展

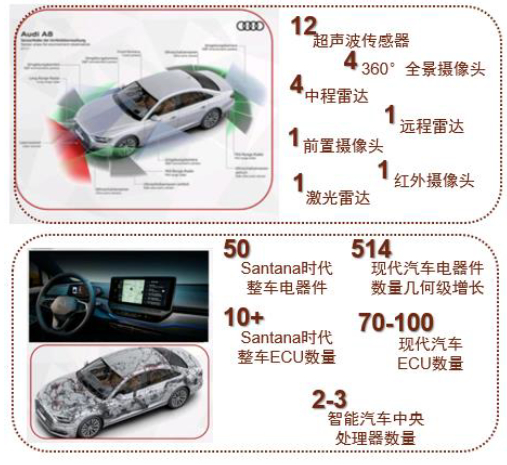

智能网联化渗透提高增加高速数据传输需求,高速线束迎发展机遇。随着汽车智能网联化渗透加深,我们认为其将为高速线束市场带来发展机会:1)智能网联车生态系统中电子电气功能的增加以及天线使用需求的扩大都将进一步增加线束使用量。相比传统汽车,增加自动驾驶或ADAS系统的智能车新增了高清摄像头、毫米波雷达等传感器,以及ADAS模块、雷达控制模块等ECU。2)智能汽车传感器的增加以及夜视辅助、疲劳探测等功能的扩充,驱动ADAS系统配备更高带宽的传输网络,高速线束应运而生。随着智能网联汽车不断升级,传输数据总量将随着提高。汽车中LIDAR模块、摄像头、RADAR可分别生成70Mbps、40 Mbps、100Kbps的数据流量,L2级车要求百兆和千兆的数据传输,L3级数据量级甚至提升到10Gbps,预计将带动高速线束需求提升。

图表8:智能网联化汽车的电器件数量明显增加

资料来源:线束世界,中金公司研究部

图表9:智能网联化汽车对车内数据传输速度的要求提升

资料来源:线束世界,中金公司研究部

单车价值及市场规模测算:2025年国内汽车线束市场规模或近900亿元

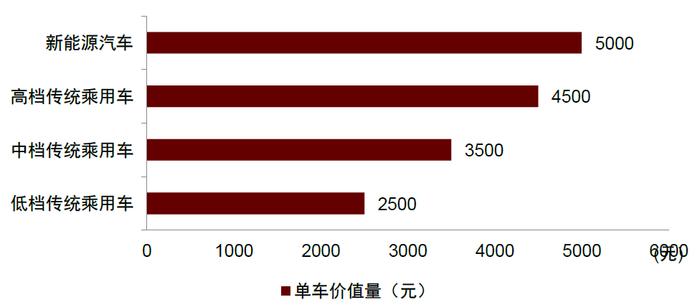

传统车用低压线束:ASP相对较低,基于汽车销量的存量市场。传统乘用车用线束以低压线束为主,按照车型与档次不同,低压线束ASP在2500元、3500元、4500元不等,具体而言10万元车型的线束ASP在2000-2500元左右,20万元车型的在3000多元左右,部分豪华车型的线束ASP在5000-6000元左右。低压线束属于劳动密集型行业,毛利率相对较低,是基于汽车销量的存量市场,市场规模较大。

新能源车用线束:新能源汽车对线束性能要求有显著提升,带动线束ASP增加。新能源汽车高压系统的特点决定其线束面临着布线、屏蔽、成本、安全等方面的挑战,技术门槛较传统燃油车更高,单车价值量也有所增加。根据EV WIRE数据,新能源汽车线束ASP平均在5000元左右,其中高压线束ASP约为2500元。拆解来看,新能源汽车系统包含了低压线束和高压线束,其中高压线束系统是电动化下的全新系统,取代了传统车的发动机线束(发动机线束小排量的ASP在200元左右,大排量的ASP在400元左右),主要包括高压连接器、高压线缆、充电插座等:

► 高压连接器:主要用于动力电机、配电盒、逆变器、充电系统、AC/DC等电池和电驱动单位,目前技术架构下一辆电动车需15-20个高压连接器,ASP在700-3500元间,具体根据车型设计和汽车造价有所不同。

►高压线缆:高压线缆ASP约占高压线束的一半。新能源汽车主要使用交联聚乙烯绝缘电缆XLPE或硅橡胶电缆,二者单车价值分别约为800元、1000元。

►充电插座:新能源汽车需要充电插座与电网连接补充电能,交流充电插座约200元/个,直流充电插座约300-400元/个。

智能汽车高速线束(高速连接器):车用高速连接器主要在摄像头、传感器、天线、GPS、蓝牙、WiFi、导航与辅助驾驶系统上使用,根据配置不同,智能车配置的各式高速连接器的ASP在500-1000元左右。

图表10:国内各类别汽车线束单车价值量对比

资料来源:华经产业研究院,中金公司研究部

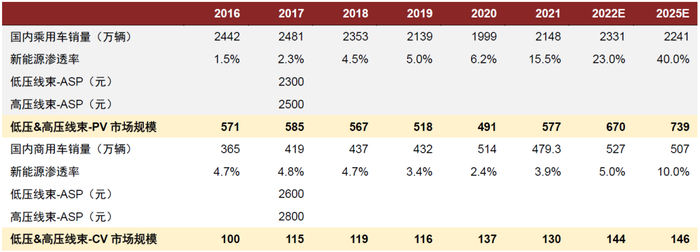

2025年国内汽车线束市场规模或近900亿,新能源车高压线束或成行业发展重要驱动力。我们假设乘用车上低压线束ASP为2300元,高压线束为2500元,商用车上低压线束ASP为2600元,高压线束为2800元。预计2025年国内汽车高压与低压线束的市场规模近890亿元,其中新能源汽车的线束单车价值量更高,有望随着新能源汽车渗透加深,成为行业快速发展的重要动力。

图表11:按线束类型测算的低压高压线束市场规模(亿元)

资料来源:汽车纵横网,维科号网,线束工程师之家,中金公司研究部

图表12:按汽车类型测算的低压高压线束市场规模(亿元)

资料来源:中汽协,汽车纵横网,维科号网,线束工程师之家,中金公司研究部

详解线束市场:汽车电动化创造产业发展机会,高压线束领域或释放市场空间

低压线束:传统稳定的存量市场,竞争格局稳固

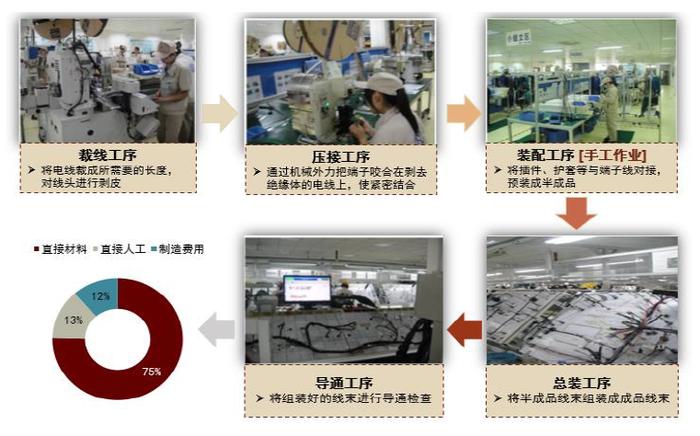

传统稳定的劳动性密集产业,市场规模量大价低。低压线束的单车价值量不高,技术壁垒较低,是传统的劳动性密集产业。其主要生产工序包括裁线、压接、装配、总装、导通,其中前工程工序可通过自动化实现,但由于线束零件多而杂,总装过程仍需大量劳动力,人力成本较高。同时低压线束的主要材料以铜材为主,受商品市场影响,价格有一定的波动性。整体来看低压线束市场规模较大,但毛利率较低,单车价值量不高,中档车低压线束ASP在2500-3500元左右,是基于汽车销量的存量市场。2016-2020年受汽车产业景气下行影响,低压线束市场规模有所减少,2021年有所回温,规模近620亿元,同比+3.5%,预计2025年规模近650亿元。

图表13:低压线束生产工序中手工作业较多,人工成本较高

资料来源:沪光股份招股书,中金公司研究部

市场格局整体稳定,本土自主供应商成长快。传统汽车线束下游客户以整车厂为主,部分零部件配套供应商为辅,客户集中度较高。整车厂在产业链中具有较高的议价能力,且配套零部件供应商多为与整车厂保持了长久稳定合作关系的一级供应商,汽车线束厂商话语权相对较小。尤其是德系、美系、日系为代表的国企车企,其对零部件供应商的考核评价更加严格,供应体系相对稳定。目前全球线束市场主要以日本矢崎、住友电气、藤仓,欧美的莱尼、安波福、李尔等厂商为主导。而在国内市场上,由于近年国际车厂愈发注重成本控制,汽车零部件本土采购趋势得到加强,涌现一批优秀本土自主线束厂商,逐步打入国企车厂的供应商配套体系。

图表14:传统线束市场格局稳定,本土线束品牌逐步打入车厂供应体系

资料来源:沪光股份招股书,中金公司研究部

高压线束:百亿级的增量市场,线束厂向集中化轻量化发展

新能源车电气系统的动脉血管,电动化趋势催生的纯增量市场。随着新能源车不断演进,汽车线束的工作环境由“低电压、小电流”转为“高电压、大电流”,工作环境的转变对线束的输送能力、机械强度、绝缘保护、电磁兼容抗干扰等方面提出了更高的要求。相较于传统燃油车12V的电压,电动汽车的驱动电压高达600V,要求汽车线束具备更强的耐压性和密封性,以避免汽车高压线路短路后引发燃烧事故。此外,新能源车使用的交流电机会形成较强烈的电磁干扰,要求线束设计考虑抗电磁干扰性,以保证产品的可靠性。在产业电动化趋势下汽车线束市场由低成本战略市场逐步转向技术含量更高的性价比市场,高压线束从原料材质、生产工艺、产品设计上寻求升级突破,性能等级远高于低压线束。

► 耐压性能:新能源车工作在B级电压范围内,常规汽车耐高压额定为600V,商用车及大巴士的电压高达1000V,因此高压线束需要满足60-1500V的工作电压要求;

► 耐电流性能:高压系统部件的电流量可达250-400A,直线母线额定工作电流可达300A以上,因此高压线束需具备耐电流性能以满足大电流的工作环境;

► 耐热性能:由于高压线束需要长时间通过大电流,其功率较大,产生热量较大,要求线束具备良好的耐热性能。高压线束的高线耐温等级一般可达125℃,端子耐温需达到140℃,常规下一般选择150℃导线;

► 密封性能:高压系统高电压大电流的环境对线束的密封性要求较高,一般会对线束进行防水防尘试验和气密测试。高压线束的密封性测试的要求为:给线束注压6Psi,保持1s,泄漏量<5cc;

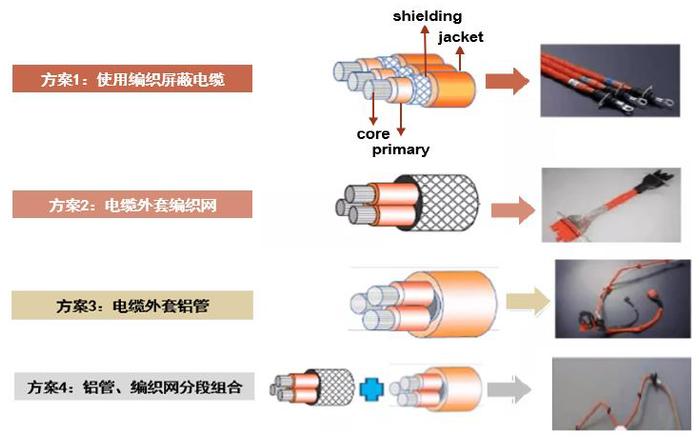

► 屏蔽和EMC干扰设计:EMC即电磁兼容性,指设备在电磁环境中符合要求运行并不对其它设备产生无法忍受的电磁干扰,包括EMI电磁干扰性和EMS电磁敏感性。新能源车的电机、控制器等高压部件会发出不同频段的电磁波,对整车音响、变速器、传感器等产生干扰,因此高压线束需要进行屏蔽性能设计,包括高压电缆自身、高压电缆和高压连接器结合处、高压连接器自身、高压连接器插合界面处的设计。

图表15:高压线束EMC方案设计

资料来源:线束专家,线束工程师之家,中金公司研究部

市场集中度不高,本土品牌率先打入供应商体系。高压线束的市场格局同传统低压线束相似,外资厂商占据了大部分市场份额,国内厂商数量众多,但规模较小,生产设备与产品质量不高,大多面向自主品牌汽车进行配套。随着新能源车的快速发展,本土线束供应商凭借与自主新能源厂商的良好配套关系,率先打入其供应体系取得了先发优势,部分优质供应商已经在高压线束的设计开发上实现了技术突破,有较大的发展潜力。目前本土的高压线束品牌主要分为两类,一是由低压线束延伸至高压线束领域的厂商,如昆山沪光、天海集团,其规模较大,由于长期从事线束制造,产线管控优于连接器厂商。二是根据整车厂需求进而提供从连接器到连接器+线束的全套高压系统方案的厂商,如中航光电、永贵电器、得润电子等。其掌握了核心连接器产品的生产技术,因此能够应对小批量线束的生产,在线束总成的价格和毛利上有较大优势。同时其与国内整车厂保持着密切联系,依托新能源车的快速发展而迅速抢占市场份额。

图表16:高压线束配套供应商体系一览/新势力高压线束配套厂商

资料来源:沪光股份招股书,盖世汽车网,中金公司研究部

新能源车发展带来的百亿级增量市场,我们预计2025年高压线束市场规模突破180亿元。新能源汽车市场的集中度不高,相比传统燃油车,高压线束的产量较小、规模效应不显著,其市场呈现多方参与的格局。高压线束属于新能源车电气系统发展带来的纯增量市场,其在高压系统的应用提高了新能源车线束系统的ASP,同时其毛利率也远高于低压线束,因此线束厂、线缆厂、连接器厂均在积极布局高压线束的组装生产,将产品打包供应给整车厂。

高压连接器:适应新能源车发展要求,高性能适应广泛应用场景

与导电线缆共同作用,在新能源整车系统广泛应用。高压连接器主要应用在新能源汽车高压大电流回路,和导电线缆同时作用将电池包的能量通过不同的电气回路输送到各个用电单元。其在新能源汽车工业领域发挥着重要作用,作为模块化连接的组成部分,已在整车系统和充电设备中大量使用,应用场景较为广泛,包括DC/DC转换器、压缩机、电控系统、充电机等。

图表17:新能源车上应用的高压连接器产品

资料来源:奥特联盟,中金公司研究部

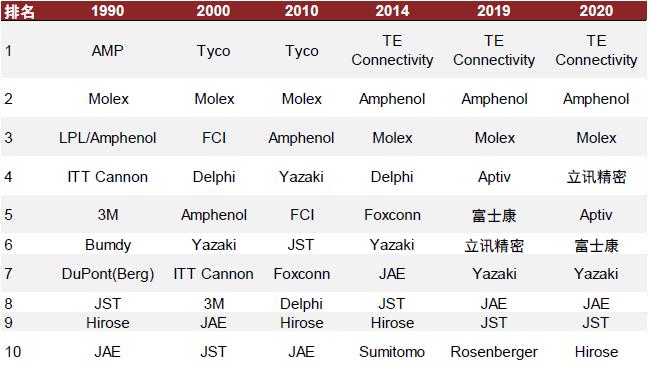

行业高度集中,海外巨头地位稳固。连接器系充分竞争行业,应用领域较广,产品众多,在供给端呈现细分市场高速分散,全球市场趋于高度集中,逐渐形成寡头竞争的局面。行业前十企业的市场份额由2000年的48.9%增长至2020年的60.8%,其中泰科、安费诺和莫仕三家厂商在各个细分领域排名均靠前,2019年三家总市场份额约占全球的30%以上,头部格局长期稳固。此外,厂商也积极进行整合并购以扩大自身规模,截至2020年,2000年上市的公司中已有45%被其他公司收购,进一步加强了产业集中度。

图表18:近二十年全球前十连接器企业市场份额变化

资料来源:润石科技官网,中金公司研究部

图表19:全球连接器市场前十厂商的格局逐渐稳固

资料来源:驭宇科技官网,润石科技官网,中金公司研究部

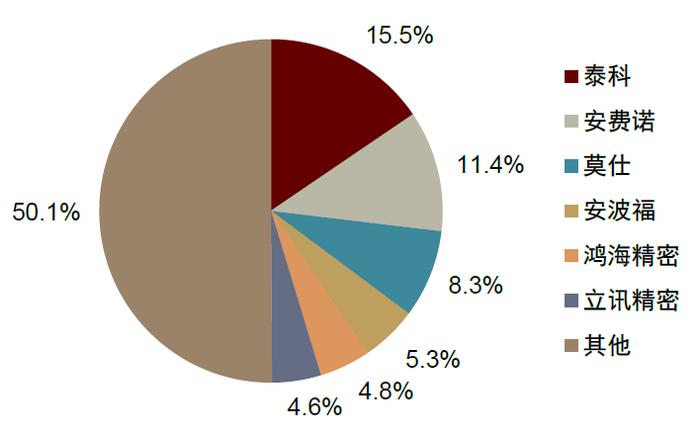

图表20:2019年全球连接器厂商市场份额情况

资料来源:产业信息网,中金公司研究部

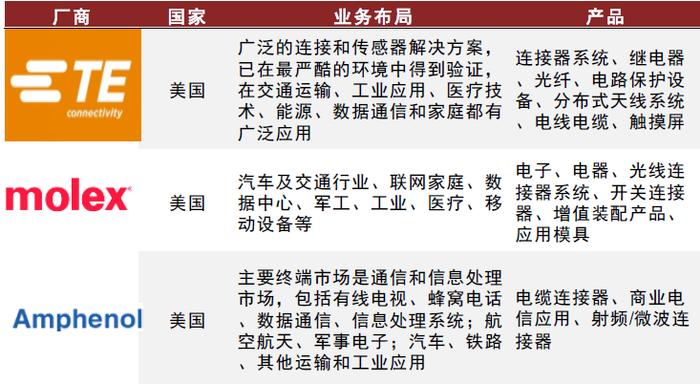

图表21:全球主要连接器厂商业务布局

资料来源:前瞻产业研究院,中金公司研究部

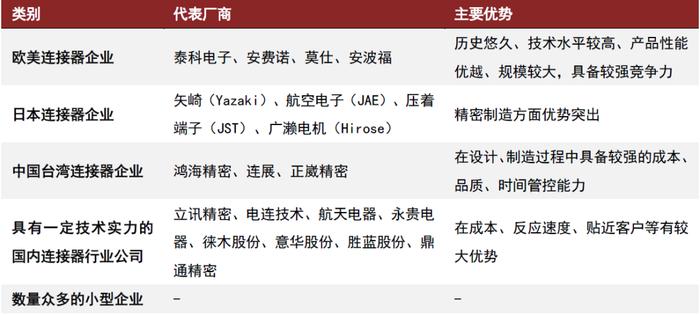

国内厂商起步晚,积极提升研发能力奋力追赶。历史悠久、规模庞大的跨国企业已在多个领域建立了竞争优势,而建立时间晚、规模较小的厂商以细分领域为切入点,凭借细分化专业化产品抢占市场份额。欧美、日本、中国台湾的连接器跨国公司受益于充足的研发资金和多年积淀的技术经验,产品研发、生产呈现全球布局态势,在产品质量和规模上占优。同时这些跨国企业也在高端连接器赛道中保持领先地位,并不断革新技术引领行业发展。相比之下,国内连接器厂商起步较晚,产品以中低端为主,高端产品的市场份额低,规模上与全球头部企业存在一定差距,在基础研究、自主研发、产业链上游的原材料、表面处理技术、高端精密设备制造上不占优,因此市场份额有限,如国内的龙头企业立讯精密的全球市占率仅为4.6%(2019年),与海外龙头存在显著差距。但近年国内企业在技术研发上取得较大突破,凭借低成本、密切客户关系、反应灵活等优势,逐步扩大市场占有率,在细分赛道进一步建立话语权。

图表22:国内外连接器厂商竞争优势对比

资料来源:鼎通科技招股书,中金公司研究部

三电系统发展催生高压大电流连接器需求,高压连接器量价提升,预计2025年高压连接器市场达88亿元。从价格上看,传统燃油汽车单车使用低压连接器价值在 1000 元左右,而新能源车上使用的高压连接器在材料成本、屏蔽、阻燃等性能要求均高于传统连接器,单车使用价值较高。其中, 纯电动乘用车单车使用连接器的价值区间为 3000-5000元,纯电动商用车价值区间为 8000-10000 元。从销量上看,根据中汽协数据,2021年我国新能源汽车销量超350万,市占率提升至13.4%,预计2025年乘用车新能源渗透率达30%,商用车渗透率10%。根据价量逻辑,我们预计2022年高压连接器市场可达60亿元,25年可达88亿元。

市场格局:国产替代进行时,新能源车线束未来可期

竞争壁垒:供应商+技术+资金+管理四重壁垒,考验厂商综合实力

供应商资质壁垒:汽车线束厂商面临严格的质量认证体系,整车厂供应商资质要求较高

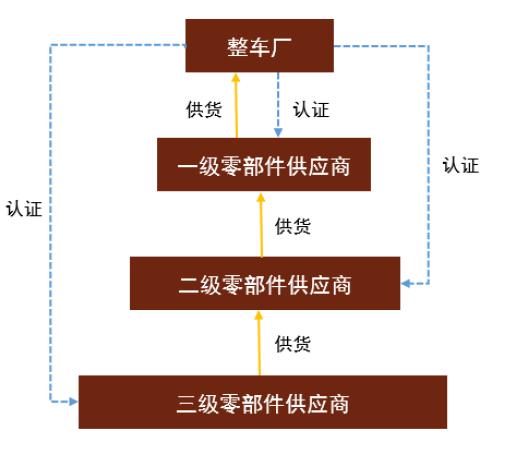

整车厂零部件供应商认证体系审核严格,周期漫长,供应商配套体系长期稳定。汽车线束供应商要进入整车厂零部件配套体系的难度较高,其既要通过国际汽车工作组指定的IATF16949质量管理体系标准认证,也要满足整车厂自身的质量管理标准和要求,如大众汽车集团不仅要求供应商通过第三方体系认证,也要满足大众提出的过程管理Formel Q质量能力的要求;隶属于同一体系(如德系、日系、美系等)的高端客户、高端车型通常设置了更高的供应商准入门槛,供应商需要积累足够的业绩表现和实践经验才能参与竞争。在产品量产前,供应商还需履行严格的产品质量先期策划(APQP)和生产件批准程序(PPAP),再经过产品装机试验考核。整体认证的过程复杂、成本高且周期长,一般需要1-3年完成。线束厂商一旦进入供应商体系,便易与整车厂形成较为稳定的长期合作关系。

图表23:为整车厂配套过程中,汽车零部件厂商形成金字塔式的层级供应商体系

资料来源:沪光股份招股书,中金公司研究部

技术壁垒:汽车线束性能要求不断提升,驱动厂商强化综合技术能力

汽车线束生产工艺要求较高,性能等级持续提升。汽车线束在车内主要用于连接蓄电池、执行器、控制器、传感器等电器电子部件,提供电能和信号传输,保证所有电器功能的实现。线束厂商不仅需要相当的线束制造能力,以满足车内电气安全和信号精度的较高连接要求,保证电器功能控制精准,还需不断优化线束设计方案,合理规划线径和材料,以降低线束重量、控制线束成本。尤其是对于高压线束,其生产工艺要求较高,且生产时无法进行返工,更考验厂商的综合技术能力。目前车型更新迭代的周期逐步缩短,线束企业需要具备更强的自主创新和技术开发能力,配合整车厂商实现线束的同步开发。此外,新能源车的发展以及汽车轻量化的要求对线束性能的要求进一步提升,驱动线束企业提升研发能力,加强新材料技术储备,优化生产工艺,提供更稳定可靠的产品。

图表24:部分汽车线束核心技术领域一览

资料来源:沪光股份招股书,中金公司研究部

资金+管理壁垒:维持企业生产经营的高效运转,保证可靠的产能输出

生产运营资金需求较大,智能化管理能力保证产能供应。对于核心零部件供应商,整车厂要求其具备充足的生产能力、快速交货的能力以及稳定的产品质量。线束企业需构建足量厂房和高端设备保证可靠的产能输出,在日常运营中也要维持必要的原材料和产品库存,因此资金需求较高。同时汽车线束生产呈现多品种、小批量、多批次、大规模的特点,厂商需在原材料采购、生产加工、市场开拓等方面加强管理能力,以提高运营效率。同时全球范围内的供应链管理能力也是线束厂商参与全球竞争的重要基础。具备集研发、采购、生产、销售于一体的智能化管理能力,线束企业可更好满足整车厂严格的产品质量要求,保证产能供应的持续性。

竞争格局:国内传统汽车线束市场竞争激烈,新能源汽车线束未来可期

传统汽车线束行业:全球市场寡头垄断,国内行业集中度低、竞争激烈

全球竞争格局稳固,跨国巨头长期垄断市场。汽车零部件产业高度依赖下游整车产业,零部件供应商一般与整车厂形成了稳定的专业分工协作体系,其主要合作模式包括实现全球市场化采购运作的平行配套模式,以整车厂为核心以零部件供应商为支撑的金字塔式配套模式,以及整车厂负责部分零件生产的纵向一体化模式。就汽车线束行业而言,大部分整车厂一般建立了稳定成熟、较为封闭、门槛较高的线束配套体系。欧美系车企多采用平行配套模式,只有部分研发能力强、规模大的供应商才可进入配套体系,日韩系多为关系紧密的塔式配套模式,供应体系较封闭、市场化程度较低,自主品牌较难进入。

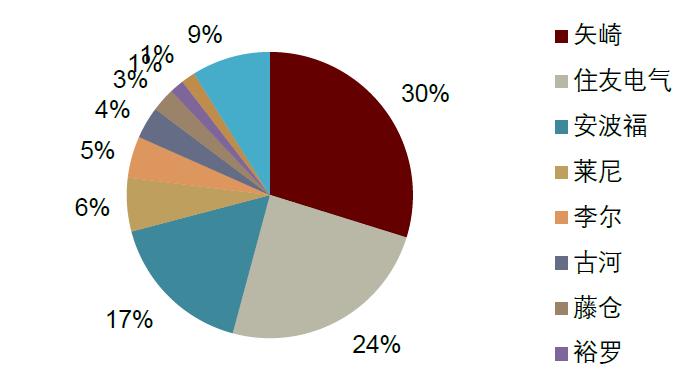

我国自主品牌以纵向一体化模式为主,随着全球汽车工业朝着生产精益化、非核心业务外部化、产业链配置全球化以及管理精简化的方向不断演进,国内整车厂也逐渐向平行模式和塔式模式转变。在高标准、严要求、配套体系较封闭的供应商管理模式下,传统汽车线束行业形成了全球市场高度垄断的竞争局面,少数外资和合资汽车线束企业占据了大部分市场,后来者难以打破寡头垄断格局。目前全球汽车线束市场主要由矢崎、住友电气、安波福、莱尼、李尔等厂商主导,其中前三大跨国巨头企业矢崎、住友电气、安波福共占据了60%以上的市场份额。

图表25:全球汽车品牌零部件供应商的合作模式情况

资料来源:沪光股份招股书,中金公司研究部

图表26:2020年全球汽车线束企业市场份额情况

资料来源:线束中国,中金公司研究部

新能源车线束行业:市场参与者众多,资本竞逐加速优胜劣汰

本土品牌率先打入新能源车供应体系,资本布局加快有望加速产业优胜劣汰。新能源汽车线束领域系汽车电动化趋势下的新兴增量市场,市场参与者较多,其中外资线束厂商占据了大部分市场份额。其主要由传统汽车低压线束以及连接器供应商拓展而来,产品质量较高且可靠性强,但定价相对较高。本土线束品牌凭借与自主新能源车企的良好配套关系,率先打入新能源车供应商体系,部分研发设计能力强的厂商在高压线束领域已经取得了技术突破,建立技术竞争壁垒。

图表27:国内新能源汽车线束主要市场参与者情况

资料来源:线束中国,中金公司研究部

投资风险分析

新能源车渗透率不及预期。新能源车为汽车线束市场的重要增量市场,若新能源车渗透不及预期,或影响相关市场规模,行业发展或不及预期。

行业竞争加剧风险。由于汽车线束市场参与者增加,可能会导致行业竞争加剧,市场格局进一步分散,行业发展将受到不利影响。

国产供应商竞争能力不及预期风险。相较于本土品牌,海外线束产品供应商在技术能力、产品性能、生产能力上有一定优势,且产品已与海外新能源车型实现成熟落地,若国产供应商无法在产品性能与生产能力上获得市场认可,竞争能力可能不及预期。

[1] https://www.yicai.com/news/101256471.html

本文摘自:2022年4月18日已经发布的《汽车电子系列五:汽车线束“三化”升级,高压高速打开增量空间》

邓 学 SAC 执业证书编号:S0080521010008 SFC CE Ref:BJV008

任丹霖 SAC 执业证书编号:S0080518060001 SFC CE Ref:BNF068

荆文娟 SAC 执业证书编号:S0080121010058