去年我就分析过小熊电器这家特色家电公司,当时我就对这家主打精致小家电产品的公司表示过担忧。

虽然他们看到了家庭小型化和需求特色化的方向,但是在一番忙活之后,这些活却被大厂们也看到了,顺带就把这些产品给经营了。大厂们不仅有价格的优势,还有更强的品牌影响力和质量控制水平。

还是先来看一下气泡图吧,这个相对来说最为直观(但也有部分朋友觉得略显复杂),2021年以接近最大的气泡左右图中最下部偏右的部分。也就是说营收规模接近最大,营收增长率最低,而净利润处于第二的位置。

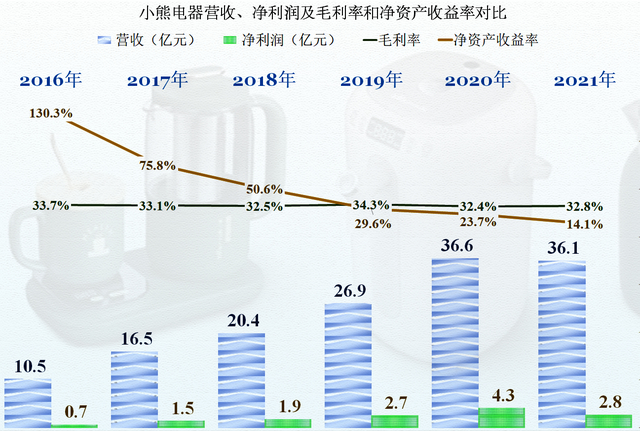

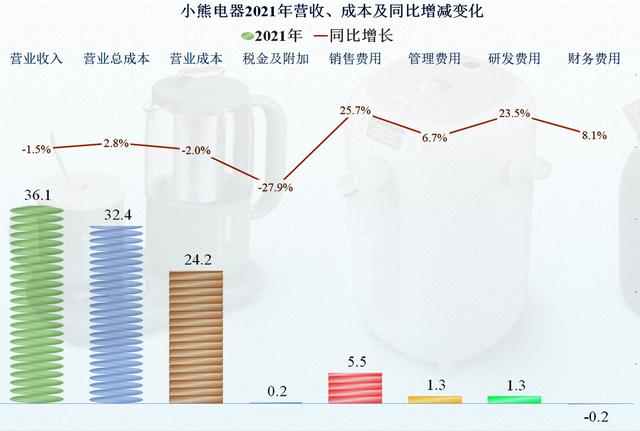

可能让很多朋友没有想到,2020年疫情下的36.6亿元,就是小熊电器2019年上市以来,第一轮增长的峰值。2021年虽然只下降了1.5%,而且后续年份还有可能会重新恢复增长,但是已经把原来平均40%以上增长的节奏完全打乱,在营收只有36亿元体量,就开始出现增长乏力,为其后续发展蒙上了一层阴影。

净利润更是下降了三分之一,我们在后面还要分析原因,初步结论是小熊电器还没有适应营收可能停止增长的这种发展节奏。

小熊电器在上市前是能轻松玩转“葵花宝典”这种绝世武功的,其2016年,在毛利率仅为33.7%的情况下,能达到130.3%的净资产收益率。原因有两个,一是当年的平均净资产仅为0.6亿元,平均负债就达到了3.5亿元,却实现了10.5亿的营收和0.7亿元的净利润。二是其运营效率确实也比较高,总资产一年都周转了3次。

随着其净资产的积累增多,特别是上市后的大幅增长,资产负债率下降,运营效率也降低,2021年总资产一年周转已经不到1次了。于是从2019年开始,其净资产收益率开始低于毛利率,然后是持续下降,不过2021年14.1%的水平,还是不算低。比如狂赚近千亿的中国石油,净资产收益率也才7.4%。

2021年,小熊电器的毛利率还上升了0.4个百分点,看来净利润下降并非是毛利率下降所引起的。

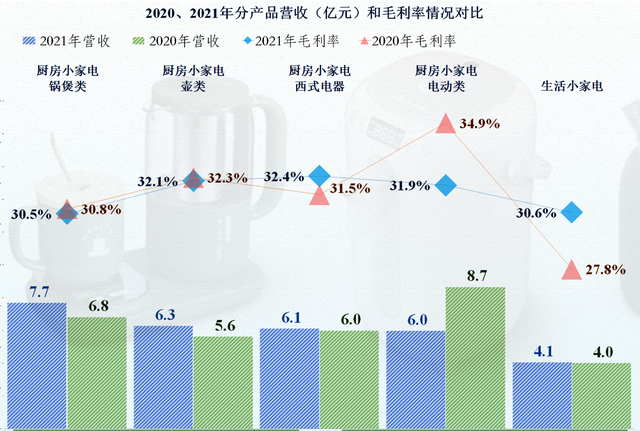

小熊电器主要的产品是厨房小家电,其第一大产品就发生了变化,2020年是“厨房小家电:电动类”是第一大产品,占比23.6,2021年直接降为最四大产品了。虽然上升为第一大的还是厨房小家电大类的产品,但还是说明,这类小家电的消费并不十分稳定,甚至受一些潮流的影响。按我夫人的说法是,有兴趣就买了,用两次就不用了,然后放在角落吃一段时间灰之后,只有扔了

其主要产品的毛利率变化并不大,营收下降较多的就是从第一下降至第四的“厨房小家电:电动类”产品,还有“西式电器”和“生活小家电”的毛利率有明显增长,所以其整体毛利率才会小幅增长。是不是“电动类”产品的毛利率下降而主动降低其占比呢?我个人觉得一般不会,毕竟才3个百分点的下降,而且下降后都还高于第一大产品的毛利率,加大销售也是不吃亏的,更大的可能就是降价的效果

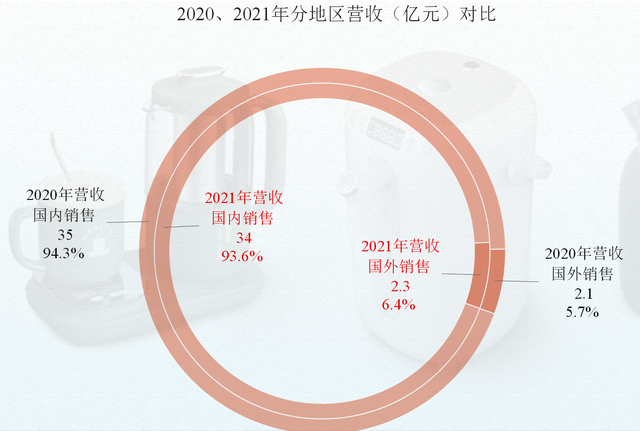

小熊电器的国外销售业务还有所增长,虽然增长后占比也才6.4%,但考虑到国内销售已经开始下降,如果这方面能有所突破,可能也是一种避免与国内大厂正面竞争,尽快做大规模的方向。但我没有查到其国外销售产品的毛利率,其实是可以算出来的,考虑到他们都不想公布,我也就不说了,总之,比国内要低一些。

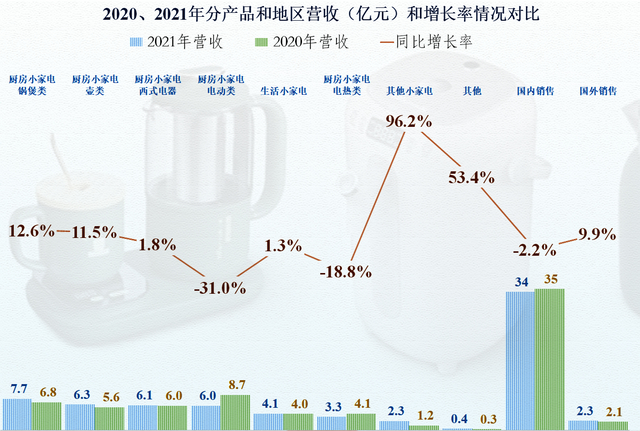

其大部分产品的营收都是在增长的,其他小家电的增长还高达96.2%,只有两个产品,就是前面说过的原第一大产品“电动类”和“电热类”的销售收入下降。从销售区域来看,国外市场是增长的,下降发生在国内。

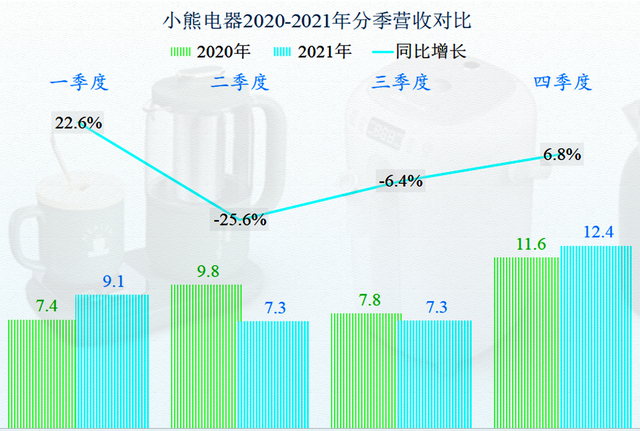

由于这两年都有疫情的影响,我们还是再看一下分季度的销售对比情况,一季度和四季度是增长的,二、三季度却有明显的下降。我们确实不能得出其是否受到疫情的影响。

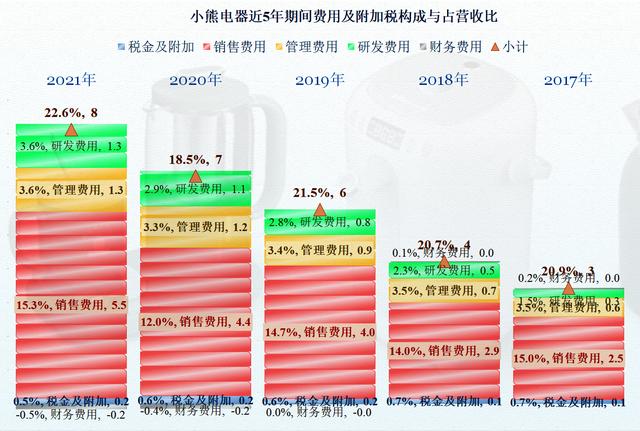

从成本费用的构成和占营收比来看,小熊电器的营业成本占营收比下降了0.4个百分点,但营业总成本却上升了3.8个百分点。不用说,就是期间费用等花多了。

期间费用占营收比,大幅上升了4.1个百分点,基本上主要的费用都在增长,特别是销售费用增长明显。虽然毛利率上升,营业成本下降,但却花掉了更多的营销支出。

除了营收成本和税金及附加在下降,销售费用、管理费用和研发费用都在上升。其经营班子按增长的目标定了这些费用,第一季度感觉营收同比增长了22.6%,完成得还不错,当二、三季度发现不对时,其实费用已经花出去很多了,再想调整就已经晚了。

费用要加上去是容易的,要降下来确实很难,我们个人是由俭入奢易,由奢入俭难,对于公司来说,又何尝不是这样呢。但对于任何一家公司来说,都要经历阶段性的增长天花板,就如同每一个朝代都有瓶颈期一样,度过了还能进入平稳发展时期,就算这样增长也会慢下来。如果过不了瓶颈期,对于实力强的,还有数次的调整或改正的机会,实力差的,就不好说了,大家懂的。

从现金流量表现来看,小熊电器经营活动的净现金流下降的幅度比净利润还大,我们对比了近两年的数据,其实是2020年靠大量占用供应商的货款来提升了该指标,但出来混迟早要还的,2021年还了一些,这个后面说业务往来余额的时候还要说到。

小熊电器的短期偿债能力较强,基本不存在流动性风险。

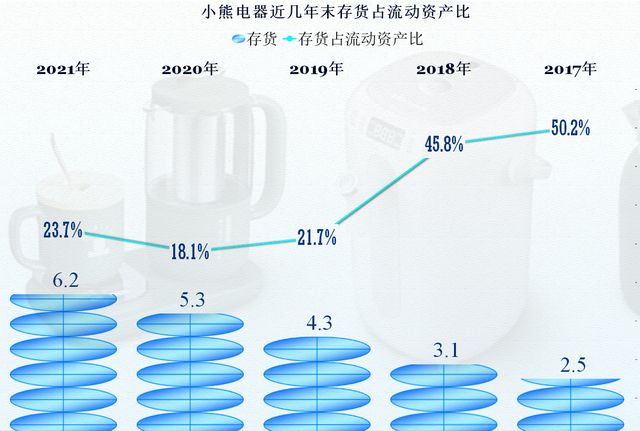

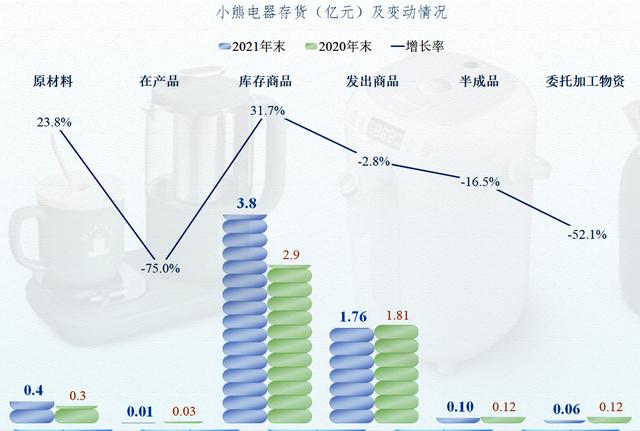

其存货金额和占流动资产比均有所上升,虽然金额近几年持续上升,但考虑到营收也在增长,并不一定增长就不合理,还得看看明细类的增长情况。

其“在产品”不仅没有增长,还在下降,而只有原材料和库存商品在增长,这里面当然有一部分原材料涨价导致的水涨船高,但也是能基本得出,其产品不是那么畅销的结论。

还是有一部分的委托加工物资,也就是说,由于小熊电器的产品是小批量,多品种,这种模式下要全部自己生产是比较难的,成本也是受不了的,肯定有一部分产品是自己只负债设计,然后委托其他工厂加工。我们开篇就说过了,和大厂比,质量并不占优就是其一大劣势,这里就可以看出来,我是亲身经历过,要把控好委托加工产品的质量,特别是稳定的质量,还是比较困难的,不是哪一家企业都有苹果对代工厂的管理水平和经验的。

最后再看一下其应收、应付类的业务款项的变化情况,借着上市后的东风,在营收还没有全面提升的情况下,小熊电器在2020年就猛烈加大对供应链的欠款,尽量用这些“免费”的资金来发展,这是其2020年经营活动的净现金流大幅提升的原因。但是就如同其营收遇上阶段性的天花板一样,过分占用供应商的款项也是,一般企业都还是慢慢欠下来的,不能吃相太难看了,这不,噎住了,2021年又吐了一些出来,这就影响了其经营活动的净现金流。

以上就是对小熊电器2021年及相关财报的个人解读。作为特色厨房和生活小电器提供商,小熊电器面临着阶段性的天花板,是需要丢掉以前的模式,重新开始思考,怎么在几个千亿规模的大厂的挤压下如何生存并把体量做大到一个相对安全的水平。对于疫情和行业变化,上市后不到三年就遇到这样的重大变化,如果理性看,其实是一件好事,毕竟从资产质量和发展方向上,小熊电器都还有很多尝试的机会,希望他们能顺利度过这个低谷期吧!

声明:以上为个人分析,不构成对任何人的投资建议!

举报成功