【君策周论|一百七十三】核心结论

当前时点不建议进行风格切换,蓝筹价值更可能是22Q1的交易策略。高景气赛道的见底要早于大盘指数,建议回调重点关注。

风险提示:逆周期政策不及预期,疫情发展超预期恶化。

观点回顾

5月21日《重估大周期》指出全球大循环背景下,全球经济复苏与再通胀将是2021下半年宏观与市场交易的主旋律,周期股有望迎来估值扩张机会。9月12日《周期行情渐入佳境》指出业绩韧性有望超预期,周期板块有望迎来增量配置资金。12月3日《科技突围》指出科技之光将为明年A股注入能量。

市场热点思考

元旦归来,海外美股和A股都出现了一定调整,市场情绪低迷,国内一些政策和产业层面的信息被当作利空解读,加剧了A股调整。宽基指数中创业板回撤较大,风格上大盘蓝筹占优。市场比较关心本轮A股调整的主要矛盾?持续性如何?以及要不要做风格切换:从高景气赛道新能源、半导体等切换到稳增长基建、地产板块?我们思考和分析如下:

1) 我们在22年度策略《科技突围》中指出,A股调整的主要波动源在海外。元旦过后,美联储议息会议纪要,无论加息还是缩表预期都有所提前,美债利率脉冲上行,利率冲击造成美股下跌,外溢效应导致A股跟跌。指数上美国纳斯达克科技股跌幅较大,A股创业板相对跌幅较深。因此,A股调整结束的前提条件是海外波动缩小,美股调整进入尾声。

2) 22年美股面临利率冲击和盈利下修的两大压力。利率冲击结束依赖于美联储加息落地,3月议息会议是一个重要的观察时点;考虑到本轮盈利周期,美股滞后A股2个季度左右,22Q1美股EPS不出意外将迎来下修,带来美股进一步出清压力。因此美股调整结束差不多要到22Q2,这应该也是A股筑底的阶段。有必要指出的是,A股的宏观环境要更加友好,市场整体比美股强势。

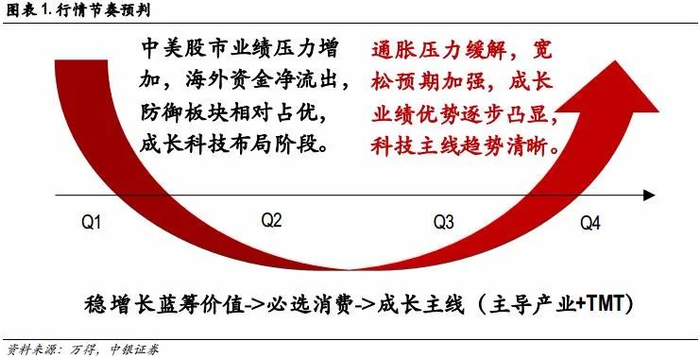

3) A股市场风格:当前资金在博弈稳增长政策和筹码结构。从历史表现,低估值蓝筹价值存在阶段性超额收益,但我们不建议在这个时点做风格切换。蓝筹价值的底层逻辑在于稳增长预期,无论幅度,还是持续性都不强。“两会”过后和一季度信贷脉动落地是个重要的观察点;此外,从全年角度,历史上经济下平台阶段,比如12-13年,低估值蓝筹没有超额收益的。因此,买入蓝筹价值更可能是一个阶段性交易策略,而非配置方向。

4) 高景气赛道,锂电、光伏、半导体产业链调整何时结束?21Q4以来高景气赛道的调整更可能是来自估值层面的扰动,基本面趋势仍然良好。经过了此番调整,高景气方向业绩和估值的性价比在中长期具备了吸引力。当然必须承认,在调整过程中出现了稳增长板块以及科技产业链从硬件向软件(元宇宙)轮动的过程,分流了交易资金。我们认为高景气赛道的见底要早于大盘指数,主要基于21年报和22一季报高景气方向业绩得以确认,市场会弥合前期分歧,资金会重新追逐景气方向。

5) 综上所述,本轮A股调整的主要波动源在海外,美股大概率在22Q2调整结束。A股调整幅度要弱于美股。当前时点不建议做风格切换,蓝筹价值更可能是22Q1的交易策略。高景气赛道的见底要早于大盘指数,建议回调重点关注。

大势与风格

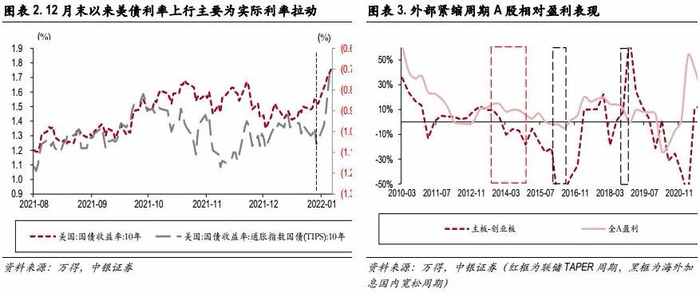

近期海外流动性环境是引发市场调整的主要因素。12月下旬以来,鲍威尔鹰派表态逐步浮出水面,叠加美国经济良好的复苏态势,美债利率结束震荡开始了新一轮上行,当前点位相较12月末已经上行24BPs,其中实际利率的上行是主要推动因素。短期迅速走高的美债收益率使得新兴市场资产的吸引力持续下降。本周标普500下跌1.87%,日经225下跌1.09%,沪深300下跌2.39%。

海外流动性紧缩影响是否会持续?由于中美货币政策周期的错位和政策锚的不同,2022年我们很可能面对一个外紧内松的货币政策分化:联储从结束taper逐步进入加息的紧缩周期,而国内稳内需的诉求和政策导向下,预计货币政策更多会以我为主,维持稳中偏松的状态。我们复盘历史上联储紧缩周期(taper及加息)下,A股市场的表现会发现,非加息带来的海外紧缩周期,对A股冲击有限。而一旦联储进入加息周期,内外货币政策的组合就会进入外紧内稳的组合状态,海外加息会对于市场流动性和风险偏好构成阶段性冲击,这时将会催化市场阶段性价值占优局面。近期赛道股重挫引发A股大跌,与此同时低估值板块有所表现,我们认为原因有以下2点:(1)赛道股估值中枢与美债利率高度相关,美债利率上行及未来的紧缩预期引发赛道股估值调整,抱团资金提前撤离避险。(2)赛道股与低估值蓝筹盈利估值性价比阶段性失衡。一方面,估值持续高企的赛道股与低估值板块估值分位水平分化加剧,另一方面,市场普遍预期跨周期调节政策将会有所发力,二者盈利预期也发生了一定程度的逆转。前期抱团方向的资金边际松动,必然带来市场阶段性回撤。展望后市,我们认为稳增长幅度与持续性存疑,这样的背景下,蓝筹板块的估值修复行情更多为交易层面,全年视角下,依然需要把握成长的相对盈利优势。

中观与行业景气

高景气行业21年以来三轮调整归因

我们选取电新、电子,军工三个一级行业拟合为等权重高景气行业组合,以建材、建筑、家电、交运、银行、非银,地产七个行业拟合为等权重低估值稳增长行业组合。2021年春节后迄今,高景气行业共经历三轮调整,第一次21年春节后调整,美疫苗接种速度加速上升进而形成的全体免疫即将实现预期所主导的美债利率快速上行70BP是触发原因之一,第二次调整为21年730政治局会议后,稳增长预期上行时触发原因之一,后因宏观政策持续保持中性定力叠加经济增速预期下行使得21年首次风格均衡并未形成持续性。而本轮第三次高景气调整归因由前两次主因共同触发,一方面,美联储加息预期提速叠加奥密克戎低毒性引发新冠大流行加速结束的乐观预期使得美债利率再次上行。另一方面,市场在中央经济工作会议前后再次开始计价稳增长预期,使得资金配置方向再度尝试均衡。

从大类行业和一级行业成交额占比来看,大类行业金融地产和公用稳定行业成交额占比正逐渐向9月上轮高点迈进。一级行业来看,家电,轻工三个行业本周成交额占比创730政治局会议以来新高,而高景气硬科技行业成交额占比迅速回落,接近上轮低点。通过成交额占比变化,我们判断低估值稳增长行业正在赶顶,而高估值高景气行业正在筑底过程中。另一角度来看,参考前两轮调整开启后的跌幅和时间跨度,本轮高景气调整深度接近完成,但磨底时间尚未充分,“两会”和一季度信贷脉动落地是重要观察时点。

高景气行业景气度预期并未出现下修

我们判断12月以来高景气赛道的调整主要来源于估值端的调整,而非盈利景气端。高景气行业下行确立的核心点在于自身景气度下行,而近期表现较佳的稳增长行业景气度预期上行,仅会通过估值端均值回归造成高景气行业出现回调而非结束。

大势与风格

近期海外流动性环境是引发市场调整的主要因素。12月下旬以来,鲍威尔鹰派表态逐步浮出水面,叠加美国经济良好的复苏态势,美债利率结束震荡开始了新一轮上行,当前点位相较12月末已经上行24BPs,其中实际利率的上行是主要推动因素。短期迅速走高的美债收益率使得新兴市场资产的吸引力持续下降。本周标普500下跌1.87%,日经225下跌1.09%,沪深300下跌2.39%。

海外流动性紧缩影响是否会持续?由于中美货币政策周期的错位和政策锚的不同,2022年我们很可能面对一个外紧内松的货币政策分化:联储从结束taper逐步进入加息的紧缩周期,而国内稳内需的诉求和政策导向下,预计货币政策更多会以我为主,维持稳中偏松的状态。我们复盘历史上联储紧缩周期(taper及加息)下,A股市场的表现会发现,非加息带来的海外紧缩周期,对A股冲击有限。而一旦联储进入加息周期,内外货币政策的组合就会进入外紧内稳的组合状态,海外加息会对于市场流动性和风险偏好构成阶段性冲击,这时将会催化市场阶段性价值占优局面。近期赛道股重挫引发A股大跌,与此同时低估值板块有所表现,我们认为原因有以下2点:(1)赛道股估值中枢与美债利率高度相关,美债利率上行及未来的紧缩预期引发赛道股估值调整,抱团资金提前撤离避险。(2)赛道股与低估值蓝筹盈利估值性价比阶段性失衡。一方面,估值持续高企的赛道股与低估值板块估值分位水平分化加剧,另一方面,市场普遍预期跨周期调节政策将会有所发力,二者盈利预期也发生了一定程度的逆转。前期抱团方向的资金边际松动,必然带来市场阶段性回撤。展望后市,我们认为稳增长幅度与持续性存疑,这样的背景下,蓝筹板块的估值修复行情更多为交易层面,全年视角下,依然需要把握成长的相对盈利优势。

中观与行业景气

高景气行业21年以来三轮调整归因

我们选取电新、电子,军工三个一级行业拟合为等权重高景气行业组合,以建材、建筑、家电、交运、银行、非银,地产七个行业拟合为等权重低估值稳增长行业组合。2021年春节后迄今,高景气行业共经历三轮调整,第一次21年春节后调整,美疫苗接种速度加速上升进而形成的全体免疫即将实现预期所主导的美债利率快速上行70BP是触发原因之一,第二次调整为21年730政治局会议后,稳增长预期上行时触发原因之一,后因宏观政策持续保持中性定力叠加经济增速预期下行使得21年首次风格均衡并未形成持续性。而本轮第三次高景气调整归因由前两次主因共同触发,一方面,美联储加息预期提速叠加奥密克戎低毒性引发新冠大流行加速结束的乐观预期使得美债利率再次上行。另一方面,市场在中央经济工作会议前后再次开始计价稳增长预期,使得资金配置方向再度尝试均衡。

从大类行业和一级行业成交额占比来看,大类行业金融地产和公用稳定行业成交额占比正逐渐向9月上轮高点迈进。一级行业来看,家电,轻工三个行业本周成交额占比创730政治局会议以来新高,而高景气硬科技行业成交额占比迅速回落,接近上轮低点。通过成交额占比变化,我们判断低估值稳增长行业正在赶顶,而高估值高景气行业正在筑底过程中。另一角度来看,参考前两轮调整开启后的跌幅和时间跨度,本轮高景气调整深度接近完成,但磨底时间尚未充分,“两会”和一季度信贷脉动落地是重要观察时点。

高景气行业景气度预期并未出现下修

我们判断12月以来高景气赛道的调整主要来源于估值端的调整,而非盈利景气端。高景气行业下行确立的核心点在于自身景气度下行,而近期表现较佳的稳增长行业景气度预期上行,仅会通过估值端均值回归造成高景气行业出现回调而非结束。

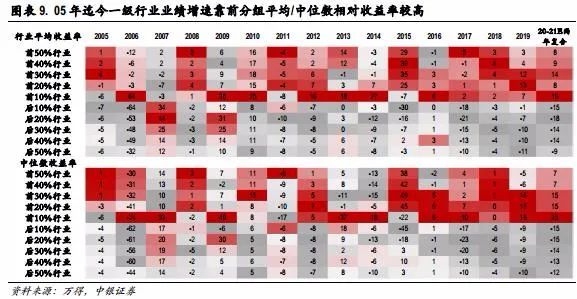

我们统计了2005年迄今一级行业当年涨跌幅与业绩增速的历史表现,仅从一级行业当年业绩增速来看,与涨幅对应的分布规律并不明显,即高增速并无法严格一一对应行业取得相对收益,但如果选取历史每年业绩增速前50%/40%/30%/20%/10%行业(前14/11/8/6/3个行业)平均收益率与后50%/40%/30%/20%/10%(后14/11/8/6/3个行业)行业平均收益率相对比,仍然可以发现明显的分层分布,中位数收益率也同样呈现类似的分布规律,即整体来看高业绩增速行业整体仍可贡献正超额收益。另从一级行业业绩有效性角度来看,2016年之后全A行业对业绩增速(头部增速行业)的正反馈较16年之前有进一步提高。

如果从高业绩增速行业胜率角度来看,我们将当年相对收益率大于0的行业,列为胜,计数1,反之为败。可见业绩增速靠前的一级行业取得正相对收益的胜率更高。

如果从高业绩增速行业胜率角度来看,我们将当年相对收益率大于0的行业,列为胜,计数1,反之为败。可见业绩增速靠前的一级行业取得正相对收益的胜率更高。

如果将行业业绩增速统计下沉到二级行业,类似的业绩对行业轮动指引的有效性将更加明显。我们选取财务数据时间轴较长的wind二级行业162个。选取财务数据较为充足的133个分为10组(最高速为G1),依然可以发现业绩增速次年g (业绩增速)对行业轮动的有效性。

就行业景气追踪而言,较为直接的方法是跟踪分析师的一致预测增速变动。年度涨幅居前行业16年以后与与业绩的相关性进一步增强,变相也近似等于与盈利预期的相关性增强,这就使得分析师对盈利的一致性预期这一指标的前瞻价值有所提升。

静态来看,22年高景气行业业绩预期增速仍保持居前分位,且12月以来业绩预期增速并未发生明显变动。动态高频跟踪来看,我们统计了有数据统计的所有二级行业短周期分析师盈利预测变动情况,去年12月迄今,109个万得二级行业中,业绩预测波动超过正负5%的共计36个,有12个二级行业业绩预期上修幅度超10%,取得正绝对收益的行业共计12个,胜率100%; 业绩上修超5%行业19个,正绝对收益行业17个,胜率近90%;而业绩下修超10%行业8个,正绝对收益行业4个,胜率50%;业绩下修超5%行业17个,正绝对收益行业8个,胜率47%。

一周市场扫描

就行业景气追踪而言,较为直接的方法是跟踪分析师的一致预测增速变动。年度涨幅居前行业16年以后与与业绩的相关性进一步增强,变相也近似等于与盈利预期的相关性增强,这就使得分析师对盈利的一致性预期这一指标的前瞻价值有所提升。

静态来看,22年高景气行业业绩预期增速仍保持居前分位,且12月以来业绩预期增速并未发生明显变动。动态高频跟踪来看,我们统计了有数据统计的所有二级行业短周期分析师盈利预测变动情况,去年12月迄今,109个万得二级行业中,业绩预测波动超过正负5%的共计36个,有12个二级行业业绩预期上修幅度超10%,取得正绝对收益的行业共计12个,胜率100%; 业绩上修超5%行业19个,正绝对收益行业17个,胜率近90%;而业绩下修超10%行业8个,正绝对收益行业4个,胜率50%;业绩下修超5%行业17个,正绝对收益行业8个,胜率47%。

一周市场扫描