本期报告覆盖了近一周发行的短融/超短融和中期票据,其中距离上次跟踪超过六个月的发行人有详细点评。

本周短融/超短融、中票公告发行额合计1455.1亿元,比上周增加698.4亿元,其中短融发行额72亿元、超短融发行额958.8亿元、中票发行额424.3亿元。发行额位居前五位的行业包括城投534.8亿元、电力234.7亿元、综合投资120.5亿元、食品饮料115亿元和房地产79亿元。外部评级区分看,AAA发行额1060.2亿元,AA+发行额271.4亿元,AA发行额123.5亿元。本周短融/超短融、中票发行集中在高等级、城投品种。

本周发行人涉及1项中金评级调整,五凌电力由4+上调至3-。

新券信息

正文

信用评级

► 从发行品种看,共7家发行人公告发行8支短融,发行额72亿元;共82家发行人公告发行92支超短融,发行额958.8亿元;共41家发行人公告发行48支中期票据,总发行额424.3亿元。其中城投82支,占比55.4%;产业债方面,综合投资10支,电力9支,房地产5支,食品饮料、公用事业、电子通信各4支,化工、钢铁各3支,贸易、农业、旅游、医药、高速公路、有色金属、基建设施、租赁各2支,煤炭、传媒、港口、零售、金融、机场、仓储物流各1支。从外部评级看,评级AAA的发行人发行额1060.2亿元,AA+发行额271.4亿元,AA发行额123.5亿元。本周短融中票公告发行额合计1455.1亿元,比上周增加698.4亿元,发行额位居前五位的行业包括城投534.8亿元、电力234.7亿元、综合投资120.5亿元、食品饮料115亿元和房地产79亿元。

► 本周无疫情防控债发行。

► 本周无CRMW产品发行。

► 本周发行人中,沙钢集团、滨江集团、伊利股份、中燃投资、亨通集团、顺丰泰森、荣盛集团、华为投资、沙钢集团为非国有企业,其余发行人为国有企业。本周发行人中,滨江集团、伊利股份、华能国际、宁沪高速、浪潮信息、瀚蓝环境、厦门国贸、康恩贝、中文传媒、中远海发、武汉控股、天马、伊利股份、苏州高新、伊利股份、恒邦股份、长江电力、国药现代、湖北能源为上市公司,其余发行人为非上市公司。

► 本周首次发行公募债券的发行人为苏州恒泰、南京科创、金合盛控股。产业债发行人中:

1) 长江电力为央企三峡集团下属上市公司,2020年发行GDR在伦交所上市;我国最大水电上市公司,持续收购集团资产后装机容量大幅提升;收入规模和盈利水平受上游来水影响较大,2020年业绩较好,参股电企提供投资收益补充净利;盈利变现效率维持高位,2020年收购秘鲁公司产生较大投资支出;分红比例较高,债务负担较轻,短期周转压力不大,中金评级为2+;

2) 宁沪高速为江苏省国资委实际控制的A+H股上市公司,主要收入来自通行费收入,核心路段为沪宁高速;盈利能力整体较好,投资收益补充净利润;盈利变现效率良好,不过2019年以来持续存在自由现金流[1]缺口;财务杠杆虽有上升但债务负担仍不算重,账面金融资产和外部授信提供流动性支持。华为控股为员工持股企业,无实际控制人,全球领先的ICT基础设施和智能终端提供商;规模优势显著,技术水平先进,但需关注外部环境冲击、5G商用进展以及剥离荣耀的影响;2021年来受贸易摩擦、剥离荣耀等影响智能终端业务下滑,拖累整体营收规模,好在盈利水平较强;2020年来结算应付账款、票据较多拖累盈利变现效率,短期内实际投融资压力可控;债务负担可控,内外流动性充裕。上述两家发行人的中金评级均为3+;

3) 湖北能源为央企三峡集团控股的上市公司,省内除长江电力外最大的发电集团,水电是核心盈利来源;2020年上游来水状况改善推升整体盈利水平,盈利变现效率较好,2020年来投资收窄自由现金流转正;整体债务负担较轻,外部授信和持有上市公司股票提供流动性支持,中金评级为3;

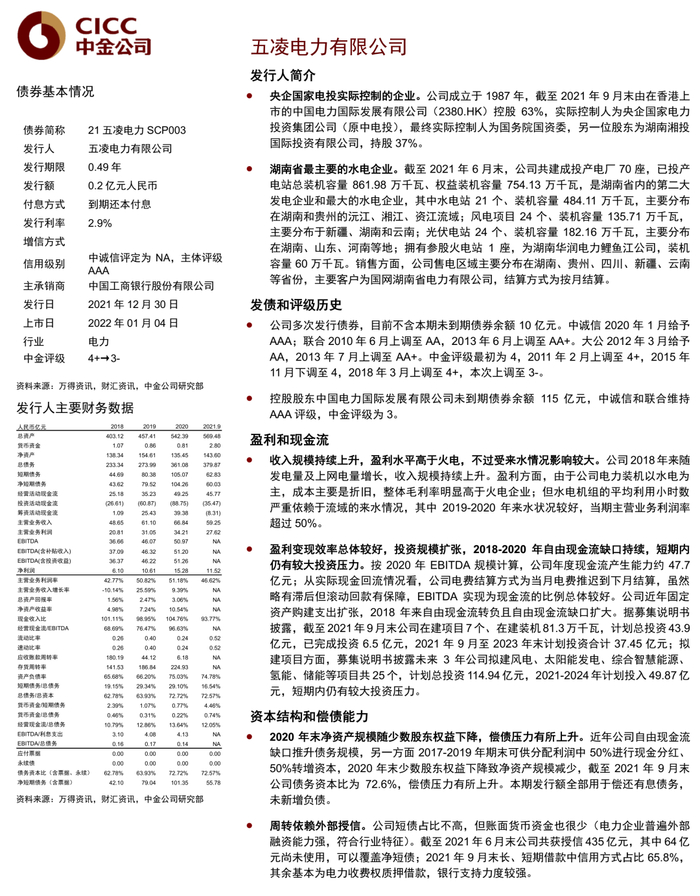

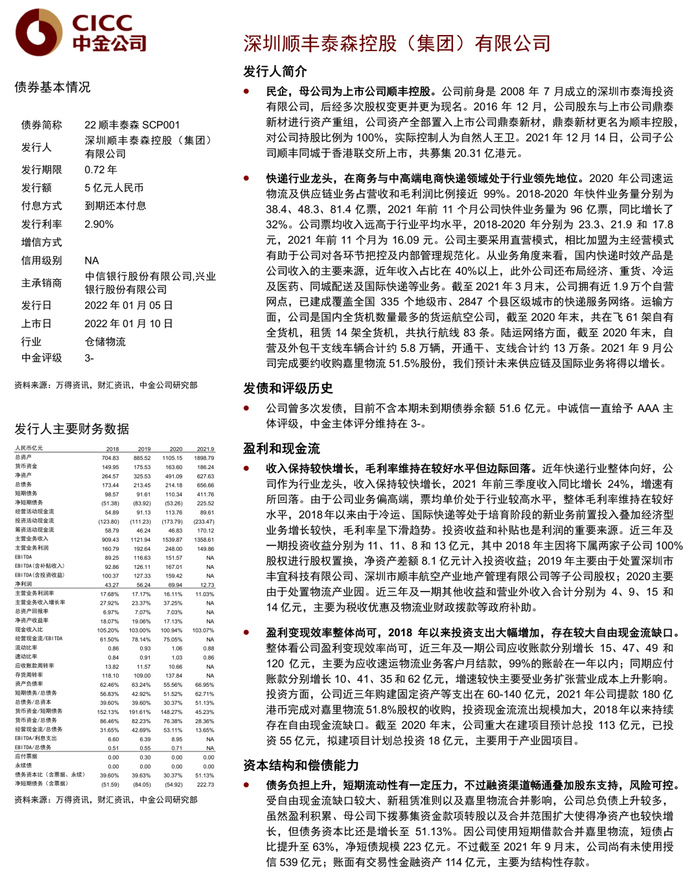

4) 五凌电力为央企国家电投实际控制的企业,湖南省最主要的水电企业;收入规模持续上升,盈利水平高于火电,不过受来水情况影响较大;盈利变现效率总体较好,投资规模扩张,2018-2020年自由现金流缺口持续,短期内仍有较大投资压力;2020年末净资产规模随少数股东权益下降,偿债压力有所上升;周转依赖外部授信。顺丰泰森为民企,母公司为上市公司顺丰控股;快递行业龙头,在商务与中高端电商快递领域处于行业领先地位;收入保持较快增长,毛利率维持在较好水平但边际回落;盈利变现效率整体尚可,2018年以来投资支出大幅增加,存在较大自由现金流缺口;债务负担上升,短期流动性有一定压力,不过融资渠道畅通叠加股东支持风险可控。上述两家发行人的中金评级均为3-;

5) 瀚蓝环境为国有上市公司,主营供水、排水、固废处理和能源业务,区域垄断优势明显;收入和盈利规模持续增长,毛利率水平较稳定;盈利变现效率有所波动,持续存在自由现金流缺口;2021年前三季度杠杆水平和流动性压力略有下降,中金评级为4+;

6) 现代制药为国药集团下属上市公司和化学药统一平台;收入稳定增长,销售费用对盈利形成一定挤压,集采制度未来或压降盈利水平;盈利变现效率较好,投资压力不大;财务杠杆水平不算高,短期周转压力不大。苏农垦为国有独资企业,主业涉及农业、工业、商业、房地产等;2019年新增食用油加工业务导致收入规模大幅增长,毛利率整体较为稳定,政府补贴和投资收益是盈利的重要补充;盈利变现效率波动较大,债务负担轻,偿债能力良好,内外流动性充裕。上述两家发行人的中金评级均为4;

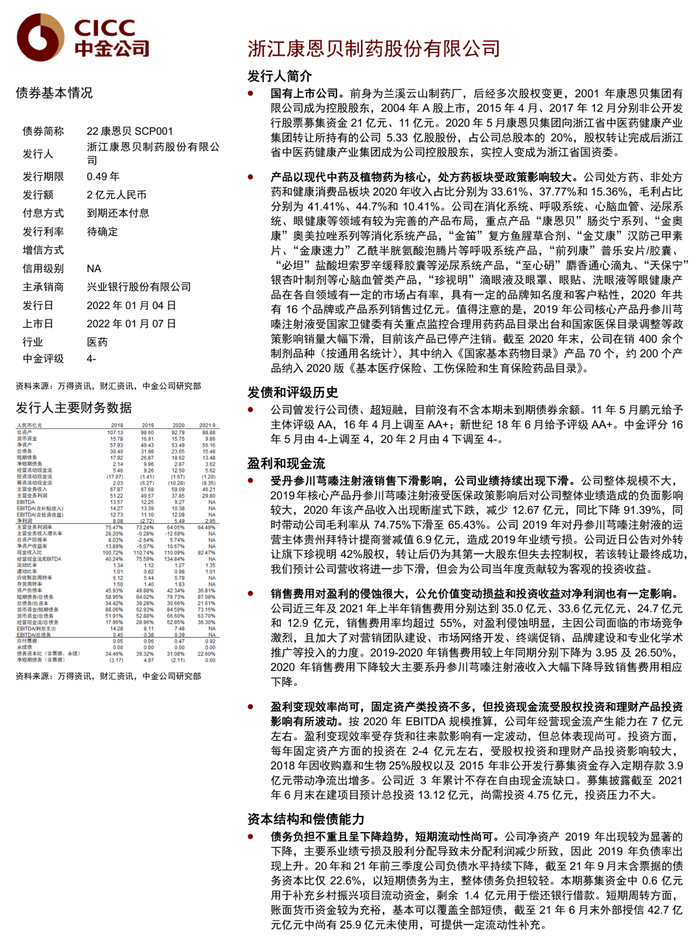

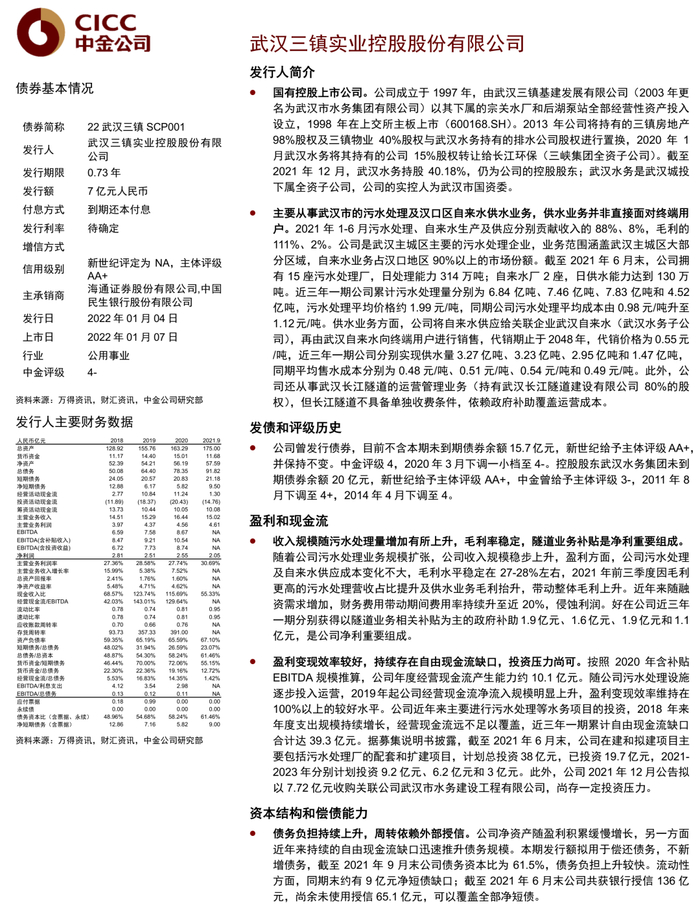

7) 广物控股为国有独资公司,汽车、金属材料等主要贸易品种在华南地区居于领先地位;收入规模波动上升,毛利率水平较低,净利润受投资收益影响较大;盈利变现效率较好,但边际回落;2020年以来杠杆水平和净短债规模均有上升。康恩贝为国有上市公司,产品以现代中药及植物药为核心,处方药板块受政策影响较大;受丹参川芎嗪注射液销售下降影响业绩持续下滑,销售费用对盈利的侵蚀很大,公允价值变动损益和投资收益对净利润也有一定影响;盈利变现效率尚可,固定资产类投资不多,但投资现金流受股权投资和理财产品投资影响有所波动;债务负担不重且呈下降趋势,短期流动性尚可。武汉三镇为国有控股上市公司,主要从事武汉市的污水处理及汉口区自来水供水业务,供水业务并非直接面对终端用户;收入规模随污水处理量增加有所上升,毛利率稳定,隧道业务补贴是净利重要组成;盈利变现效率较好,持续存在自由现金流缺口,投资压力尚可;债务负担持续上升,周转依赖外部授信。恒邦冶炼为江西省国资委实际控制企业,江铜集团唯一黄金业务上市平台,兼营白银回收、电解铜;营收持续增长,毛利率绝对水平较低且随金、银、铜等原材料价格上涨而下降,公允价值变动损益对净利影响较大;盈利变现效率因存货及预付款项增加持续恶化,2019年起持续存在自由现金流缺口;2020年向股东定增后资本实力有所增强,债务负担仍不算轻;短债占比超85%,短期周转依赖外部授信。上述四家发行人的中金评级均为4-;

8) 云天化集团为云南省国资委控股企业,以化肥为主,另涉及磷矿采选、磷化工、玻纤新材料、有机化工、贸易等业务,具有较强规模优势;化工主业周期性强,财务费用对利润侵蚀较为严重;盈利变现效率尚可,短期内固定资产投资支出可控;债务规模和结构有所改善,但债务负担依旧较重,对外担保规模较大。珠海九洲为珠海市国资委全资持股企业,珠海市航运、旅游的运营主体;商品销售收入占比高导致综合毛利率较低,房地产板块为主要盈利来源,2020年合并天志发展和日海智能后盈利规模有所扩张;盈利变现效率波动较大,未来面临投资压力;债务负担较重,短期流动性压力尚可。亨通集团为自然人实际控制的企业,下属上市公司亨通光电2020年两次定增;在线缆行业具备较强的行业地位,拥有光棒-光纤-光缆的完整产业链;收入规模有所波动,盈利水平下滑,非经常性损益补充盈利;盈利变现效率波动较大,持续存在自由现金流缺口;债务负担较重,偿债能力不强,债务期限结构不佳,合并及母公司层面均面临较大的流动性压力。上述三家发行人的中金评级均为5+;

9) 镇江旅游为镇江市国资委独资重要风景名胜资源的开发建设主体,具有城投属性;盈利规模偏小,各板块收入波动大,盈利水平较低;经营现金流基本处于平衡状态,存在小幅自由现金流缺口;财务杠杆不算高,但内在偿债压力大;货币资金受限比例高,资产变现能力差,对债务的保障能力一般。苏州金合盛为苏州高新区国企,已形成私募股权投资、非银金融和多层次资本市场服务三大子集团;公允价值变动收益和投资收益是净利润的重要来源,近年计提资产减值损失增加,整体盈利规模较小;2019年以来持续存在自由现金流缺口;近年财务杠杆上升,银行支持力度不强。上述两家发行人的中金评级均为5。

► 城投债发行人中,以股权从属关系为依据,赣水投为省级平台(省、自治区、直辖市),为江西省唯一省级水利基础设施建设主体,中金评级为4+;钟楼经开、六安城投、南京科创、江津城建、晋陵投资、徐州新盛、洛阳城投、九江城投、苏城投、扬州新盛、市北高新、咸阳城投、建安投资、盐城交投、上海外滩、阜阳交投、兴城投资为市级平台(地级市、直辖市下辖区县及国家级新区),分别为各自区域不同领域的基础设施建设、土地开发主体和/或保障房建设、国资运营主体,中金评级方面苏城投、兴城投资为3,徐州新盛、洛阳城投为4,六安城投、晋陵投资、九江城投、市北高新、建安投资、盐城交投、上海外滩为4-,南京科创、咸阳城投、阜阳交投为5+,钟楼经开、江津城建、扬州新盛为5;江北建投、未来科技、开福城投、溧水产投、苏新国资、溧水经开、锡西新城、宁波舜农、雨花经开为区县级平台(地级市下辖行政区县及发展新区、县级市、直辖市特殊功能区,含经开区、高新区合署行政区),主要从事区域内基础设施建设、土地整理、国资运营等,中金评级方面苏新国资为4-,江北建投、开福城投、宁波舜农、雨花经开为5+,未来科技、溧水产投、溧水经开、锡西新城为5;吴中经发、恒泰、滨江城建、南新建总、乌高新为园区级平台(经开区、高新区、保税区等各类型园区及较小的规划发展区域),分别为苏州吴中经开区、苏州工业园区、苏州常熟经开区、南宁高新区、乌鲁木齐高新区的开发主体,中金评级方面恒泰、乌高新为4-,吴中经发、滨江城建为5+,南新建总为5。

► 本周永续中票有22未来科技MTN001、22济南城建MTN001,发行人均为非上市公司,强制付息条款中分红条款约束力并不强。因此目前永续债的债性强弱总体上与主体资质息息相关,信用资质强的主体出于再融资需求、维护资本市场形象动力强,我们认为选择首个赎回日赎回债券及按期支付利息的可能性较大。

► 本周发行人不涉及外部评级调整。五凌电力规模持续上升,盈利水平和盈利变现效率总体较好,从可比性角度出发本次将其中金评级上调一小档至3-。

产业债个券点评

城投评级表

图表1:城投中金评级表

资料来源:募集说明书,跟踪评级报告,万得资讯,财汇资讯,中金公司研究部

图表2:城投中金评级表(续表)

资料来源:募集说明书,跟踪评级报告,万得资讯,财汇资讯,中金公司研究部

图表3:城投中金评级表(续表)

资料来源:募集说明书,跟踪评级报告,万得资讯,财汇资讯,中金公司研究部

图表4:城投中金评级表(续表)

资料来源:募集说明书,跟踪评级报告,万得资讯,财汇资讯,中金公司研究部

可续期评级表

图表5:永续中票中金评级表

资料来源:募集说明书,跟踪评级报告,万得资讯,财汇资讯,中金公司研究部

可续期评级表

图表5:永续中票中金评级表

资料来源:募集说明书,跟踪评级报告,万得资讯,财汇资讯,中金公司研究部

本文摘自:2022年1月5日已经发布的《中国短期融资券及中期票据信用分析周报》

鲁雁君 SAC 执业证书编号:S0080518080003

许 艳 SAC 执业证书编号:S0080511030007 SFC CE Ref:BBP876

王瑞娟 SAC 执业证书编号:S0080515060003

雷文斓 SAC 执业证书编号:S0080518070015

李思婕 SAC 执业证书编号:S0080119110017

张纯祎 SAC 执业证书编号:S0080521070005

于 杰 SAC 执业证书编号:S0080119100011

万筱越 SAC 执业证书编号:S0080120070129

袁文博 SAC 执业证书编号:S0080121070425

法律声明

向上滑动参见完整法律声明及二维码