从严资本认定、优化资本结构,大型险企更收益

偿二代二期工程深度报告

本报告导读:偿二代二期核心解决资本认定不审慎及结构不合理两大问题,通过提升实际资本认定标准和优化最低资本结构等方式,预计利好防范行业风险;预计大型险企更受益。

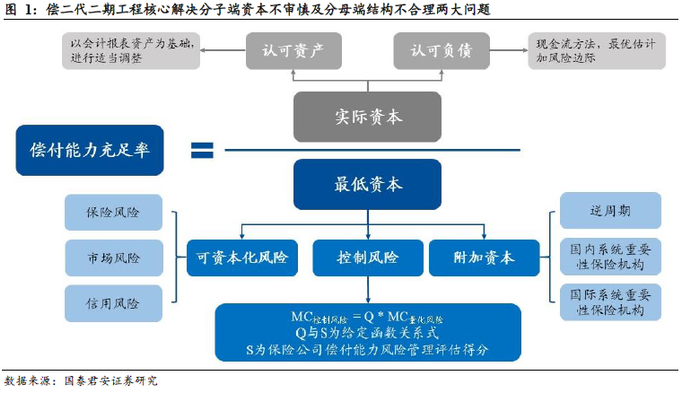

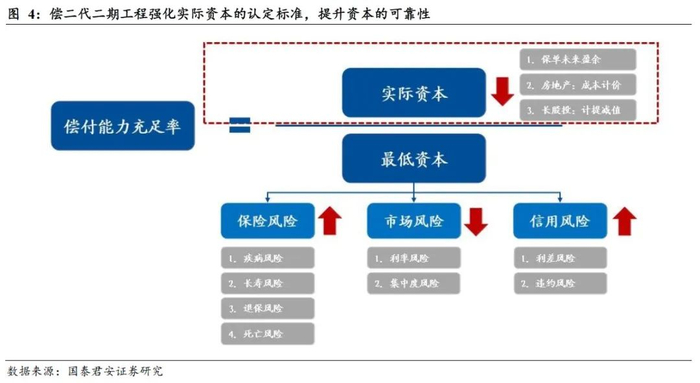

偿二代二期核心解决实际资本认定不审慎以及最低资本结构不合理两大问题:偿付能力充足率是保险公司实际资本与最低资本的比值。在偿二代一期体系下,偿付能力充足率计量方式并不合理。在分子端,剩余边际全部纳入核心资本,且投资性房地产、长期股权投资等认可资产确认方式较为宽松,资本认定不够审慎;在分母端,最低资本由保险风险、市场风险和信用风险组成,其中市场风险占比大幅高于保险风险,导致保险公司较大程度利用资产配置便利调节偿付能力水平,资产端操作空间较大。偿二代二期核心解决分子端实际资本不审慎及分母端最低资本结构不合理两大问题。

偿二代二期提升实际资本认定标准,优化最低资本结构:1)实际资本认定更为严格,计入核心资本的保单未来盈余上限为35%:对剩余边际资本分级,分别根据保单剩余期限纳入核心一级、核心二级、附属一级和附属二级资本;对投资性房地产进行成本计价;对长期股权投资要求计提减值等,目的是避免过多未实现的未来预期利润进入偿付能力资本,夯实实际资本质量;2)优化可资本化风险的最低资本结构,提升保险风险和信用风险占比、降低市场风险占比:一是提升保险风险,包括新增疾病趋势风险、延长长寿风险、由按保单件数改为按产品类别衡量退保风险、以及取消死亡发生率风险的规模效应;二是降低市场风险,加大利率风险的资产评估范围,由以公允价值计量的资产改为所有对利率敏感的资产,通过资产负债匹配管理降低利率风险;三是调整信用风险,实施底层资产穿透,准确反映风险实质,预计行业信用风险占比大概率提升。

预计行业将更为聚焦长期业务发展,优化大类资产配置:为保持实际资本整体稳定,尤其是缓解核心资本下滑,以及优化最低资本结构,重点提升保险风险占比的目标,预计保险公司将从资负两端入手,负债端重点优化产品结构,一是加大长期业务拓展力度,维持核心资本的长期充足,二是减少快返产品供给,降低最低资本压力;资产端优化大类资产配置,一是加大低资本消耗的高信用等级固收资产占比,二是适当控制投资性房地产和长期股权投资的配置。此外会计计量方式对偿付能力的敏感性显著下降,预计险企将降低对公允价值计量资产的配置需求,财报的利润稳定性提升。

投资建议:偿二代二期工程通过资本严监管引导保险业回归保障本源,防范行业风险,利好行业长期稳定发展,维持行业“增持”评级。我们预计偿二代二期工程对上市险企的影响总体可控,其中预计综合偿付能力充足率下行有限,核心偿付能能力充足率将面临一定幅度的下降,但仍将明显高于100%和50%的监管要求,因此将不会影响原有的分红逻辑;后续部分中小保险公司可能会出现资本补充需求。建议增持可持续基于营运利润分红具有较强分红确定性的中国平安。

风险提示:重疾险销售不及预期;信用风险事件导致资产评级下降。

01

偿二代二期解决资本认定不审慎及结构不合理

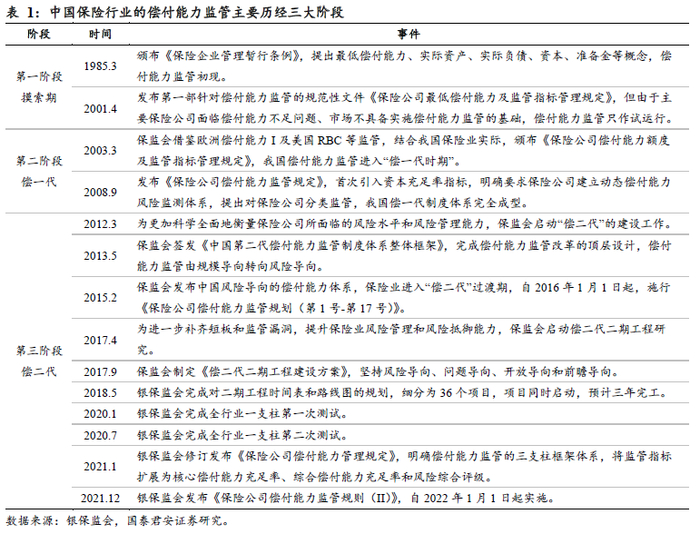

1.1. 偿付能力监管体系变迁的主因是适应保险行业风险变化

中国保险行业的偿付能力监管主要历经三大阶段,分别为:保险行业起步初期对偿付能力监管的摸索阶段、借鉴欧美偿付能力监管经验的“偿一代”时期,以及基于我国保险业发展实际建立的更为科学全面评估风险的“偿二代”时期。

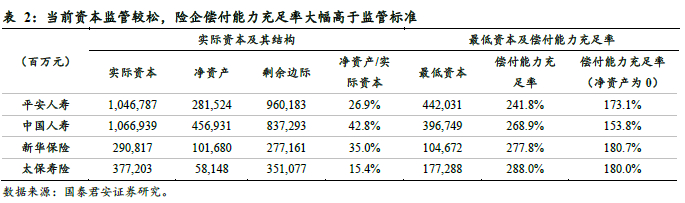

在偿二代一期工程的体系下,监管对于资本的额要求相对宽松,大部分保险公司的偿付能力充足率大幅高于监管标准,也就是说,保险公司的业务发展并没有受到资本的约束。根据我们测算,在净资产为0的极端假设下保险公司仍然能够维持极高的偿付能力充足率。

偿付能力充足率是保险公司实际资本与最低资本的比值。在偿二代一期工程的体系下,偿付能力充足率计量方式并不合理。在分子端,剩余边际全部纳入核心资本,且投资性房地产、长期股权投资等的认可资产确认方式宽松,资本认定并不审慎;在分母端,最低资本由保险风险、市场风险和信用风险组成,其中市场风险占比大幅高于保险风险,导致保险公司较大程度利用资产配置便利调节偿付能力水平,资产端操作空间较大。偿二代二期工程核心解决分子端实际资本不够审慎及分母端最低资本结构不合理两大问题。

1.2. 解决之一:提高资本认定标准,挤出资本水分

偿二代二期工程核心解决的问题之一是提高资本认定标准,挤出资本水分,主要体现为偿二代一期工程下没有考虑未来利润的不确定风险,以及部分资产的资本计量方式宽松导致核心资本虚高的问题。

一方面,偿二代一期工程没有考虑未来利润的不确定风险,保单的剩余边际全部计入核心资本,而剩余边际本质上是有效保单的未来利润,具有预测性和较大的不确定性。保单未来利润吸收损失的能力较弱,对核心资本的计量存在高估风险。因此,在偿二代二期工程中新增保单未来盈余计入核心资本的限额,即计入核心资本的保单未来盈余不得超过核心资本的35%。设定上限的主要考虑是为了避免过多的未实现的未来预期利润进入偿付能力资本,夯实保险公司的资本质量,保持资本中的已实现和未实现部分之间的合理平衡,同时防止少数保险公司在“大量的未实现资本”的幻觉下过度多元化投资和盲目扩张,偏离保险主业,诱发行业性风险。

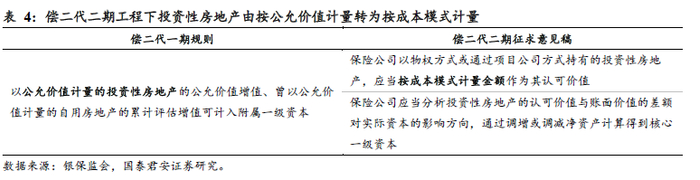

另一方面,偿二代一期工程对投资性房地产、长期股权投资等资产的资本计量方式较为宽松。其中,投资性房地产可采用公允价值计量,且投资性房地产的公允价值增值以及曾以公允价值计量的自用房地产的累计评估增值可计入附属一级资本。近年来在国内地产等投资领域处于上行阶段的背景下,部分保险公司借助投资性房地产公允价值计量的会计处理实现资产增值从而提升实际资本;此外,偿二代一期工程中未明确长期股权投资(合营及联营企业)的减值规定,存在核心资本虚高的问题。

1.3. 解决之二:优化最低资本结构,降低资产端操纵风险

偿二代二期工程核心解决的问题之二在于优化最低资本结构,降低资产端操纵风险。最低资本由保险风险、市场风险和信用风险组成,当前最低资本要求结构相对不合理,其中保险风险和信用风险占比较低、市场风险占比较高,因而保险公司主要通过调整资产结构而非负债结构来提升偿付能力。数据显示,2021年三季度,人身险行业市场风险占比高达76.75%,而保险风险和信用风险的占比分别仅为33.73%和23.36%。

在偿二代一期工程的体系下,监管对于资本的额要求相对宽松,大部分保险公司的偿付能力充足率大幅高于监管标准,也就是说,保险公司的业务发展并没有受到资本的约束。根据我们测算,在净资产为0的极端假设下保险公司仍然能够维持极高的偿付能力充足率。

偿付能力充足率是保险公司实际资本与最低资本的比值。在偿二代一期工程的体系下,偿付能力充足率计量方式并不合理。在分子端,剩余边际全部纳入核心资本,且投资性房地产、长期股权投资等的认可资产确认方式宽松,资本认定并不审慎;在分母端,最低资本由保险风险、市场风险和信用风险组成,其中市场风险占比大幅高于保险风险,导致保险公司较大程度利用资产配置便利调节偿付能力水平,资产端操作空间较大。偿二代二期工程核心解决分子端实际资本不够审慎及分母端最低资本结构不合理两大问题。

1.2. 解决之一:提高资本认定标准,挤出资本水分

偿二代二期工程核心解决的问题之一是提高资本认定标准,挤出资本水分,主要体现为偿二代一期工程下没有考虑未来利润的不确定风险,以及部分资产的资本计量方式宽松导致核心资本虚高的问题。

一方面,偿二代一期工程没有考虑未来利润的不确定风险,保单的剩余边际全部计入核心资本,而剩余边际本质上是有效保单的未来利润,具有预测性和较大的不确定性。保单未来利润吸收损失的能力较弱,对核心资本的计量存在高估风险。因此,在偿二代二期工程中新增保单未来盈余计入核心资本的限额,即计入核心资本的保单未来盈余不得超过核心资本的35%。设定上限的主要考虑是为了避免过多的未实现的未来预期利润进入偿付能力资本,夯实保险公司的资本质量,保持资本中的已实现和未实现部分之间的合理平衡,同时防止少数保险公司在“大量的未实现资本”的幻觉下过度多元化投资和盲目扩张,偏离保险主业,诱发行业性风险。

另一方面,偿二代一期工程对投资性房地产、长期股权投资等资产的资本计量方式较为宽松。其中,投资性房地产可采用公允价值计量,且投资性房地产的公允价值增值以及曾以公允价值计量的自用房地产的累计评估增值可计入附属一级资本。近年来在国内地产等投资领域处于上行阶段的背景下,部分保险公司借助投资性房地产公允价值计量的会计处理实现资产增值从而提升实际资本;此外,偿二代一期工程中未明确长期股权投资(合营及联营企业)的减值规定,存在核心资本虚高的问题。

1.3. 解决之二:优化最低资本结构,降低资产端操纵风险

偿二代二期工程核心解决的问题之二在于优化最低资本结构,降低资产端操纵风险。最低资本由保险风险、市场风险和信用风险组成,当前最低资本要求结构相对不合理,其中保险风险和信用风险占比较低、市场风险占比较高,因而保险公司主要通过调整资产结构而非负债结构来提升偿付能力。数据显示,2021年三季度,人身险行业市场风险占比高达76.75%,而保险风险和信用风险的占比分别仅为33.73%和23.36%。

02

二期工程提升实际资本可靠性,优化最低资本结构

2.1. 实际资本认定更严格,提升资本的可靠性

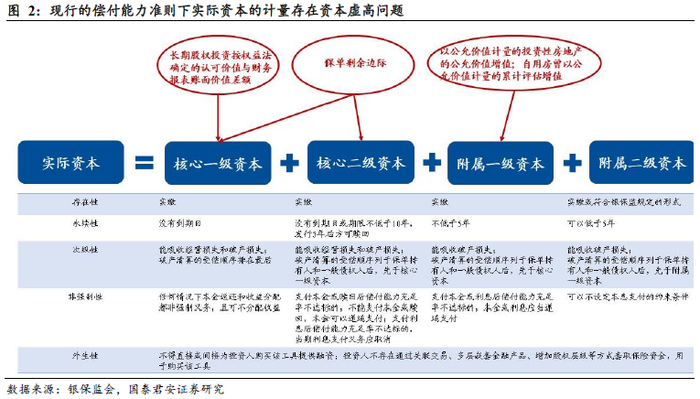

实际资本指保险公司在持续经营或破产清算状态下可以吸收损失的财务资源,等于认可资产减认可负债。偿二代二期工程核心通过提出保单未来盈余的概念,对实际资本进行分级确认、对投资性房地产进行成本计价,以及对长期股权投资要求计提减值等方式来提升资本的可靠性。

2.1.1. 实际资本认定更严格,计入核心资本的保单未来盈余上限35%

偿二代二期工程下,保险公司的实际资本认定更为严格,不再将保单的未来盈余(即剩余边际)全额纳入核心资本,保险公司应当根据保单剩余期限,对保单未来盈余进行资本工具分级,分别计入核心一级资本、核心二级资本、附属一级资本和附属二级资本。

2.1.1. 实际资本认定更严格,计入核心资本的保单未来盈余上限35%

偿二代二期工程下,保险公司的实际资本认定更为严格,不再将保单的未来盈余(即剩余边际)全额纳入核心资本,保险公司应当根据保单剩余期限,对保单未来盈余进行资本工具分级,分别计入核心一级资本、核心二级资本、附属一级资本和附属二级资本。

同时,监管通过设置各级资本的限额来夯实核心资本和附属资本的质量,各级资本工具余额超过限额部分应当确认为资本性负债,以其超过限额的金额作为该负债的认可价值。具体规则如下:

1) 计入核心资本的保单未来盈余不得超过核心资本的35%;

2) 核心二级资本不得超过核心资本的30%;

3) 附属资本不得超过核心资本的100%;

4) 附属二级资本不得超过核心资本的25%。

考虑到上市险企普遍注重长期高价值保单销售,历史上剩余边际积累较厚,预计偿二代二期工程下主要上市险企的核心偿付能力充足率将受到一定的影响。根据我们测算,静态假设下,假设仅考虑保单未来盈余设定上限对核心偿付能力充足率的影响,而最低资本等其他因素均不变,保单未来盈余计入核心资本35%将导致大型险企核心偿付能力充足率大幅下降。

2.1.2. 房地产与长期股权投资计入实际资本的方式更为审慎

偿二代二期工程对资产计入资本的方式做出更为审慎的监管要求,一方面,投资性房地产的计量由原先的公允价值计量增值部分可计入附属一级资本转变为按成本计量,大幅减小了地产市场上涨对公司实际资本带来的虚增。

根据偿付能力报告披露,上市险企投资性房地产计入附属一级资本的规模非常小,因此投资性房地产计量标准变化对上市险企几乎无影响。极端假设下,假设当前所有附属一级资本均为投资性房地产增值部分,扣除后上市险企综合偿付能力充足率几乎没有下降。

根据偿付能力报告披露,上市险企投资性房地产计入附属一级资本的规模非常小,因此投资性房地产计量标准变化对上市险企几乎无影响。极端假设下,假设当前所有附属一级资本均为投资性房地产增值部分,扣除后上市险企综合偿付能力充足率几乎没有下降。

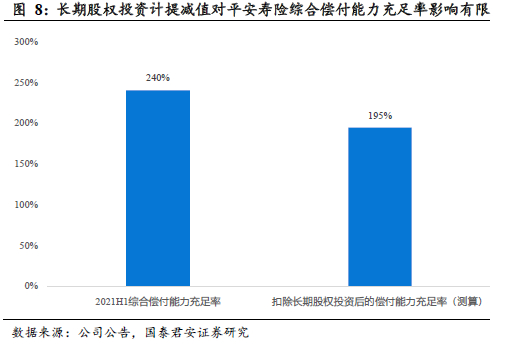

另一方面,对于合营企业和联营企业的长期股权投资应充分评估未来可能发生的减值风险,根据合营企业和联营企业的所属类别分别计提相应的资产减值,以确保计入资本的安全性。

大型险企得益于较大的投资体量,个别长期股权投资计提减值对综合偿付能力充足率影响不大。极端假设下,假设平安寿险所有长期股权投资全部计提减值,即长期股权投资的认可价值为0,那么对综合偿付能力充足率的负面影响为45pt。

2.2. 优化最低资本结构,提升保险风险、降低市场风险占比

最低资本由可资本化风险最低资本、控制风险最低资本和附加资本组成,其中可资本化风险包括保险风险、市场风险和信用风险,通过相关系数矩阵法反映各类风险之间的分散效应;控制风险的最低资本计量采用监管评价法;附加资本包括逆周期附加资本、系统重要性保险机构的附加资本以及其他附加资本。

2.2. 优化最低资本结构,提升保险风险、降低市场风险占比

最低资本由可资本化风险最低资本、控制风险最低资本和附加资本组成,其中可资本化风险包括保险风险、市场风险和信用风险,通过相关系数矩阵法反映各类风险之间的分散效应;控制风险的最低资本计量采用监管评价法;附加资本包括逆周期附加资本、系统重要性保险机构的附加资本以及其他附加资本。

偿二代二期工程的核心目的是加强保险公司通过优化负债结构改善最低资本,引导保险公司提升保险风险的最低资本占比,以及降低市场风险的最低资本占比,具体体现为优化可资本化风险的最低资本的计量方式,以及细化各类可资本化风险的相关系数。

优化可资本化风险的最低资本的计量方式具体体现为:1)通过优化疾病风险、长寿风险、退保风险和死亡风险来提升保险风险;2)通过扩大对冲资产范围和统一资负两端折现率曲线来降低市场风险;3)通过提升利差风险、违约风险和集中度风险的计量准确性来调整信用风险,预计信用风险的占比大概率将提升。

相关系数方面,偿二代二期工程根据保险公司归属行业细化各类可资本化风险的相关系数,总体上保险风险的相关系数增加,市场风险和信用风险的相关系数下降。

2.2.1. 优化四类保险风险的计量,提升保险风险占比

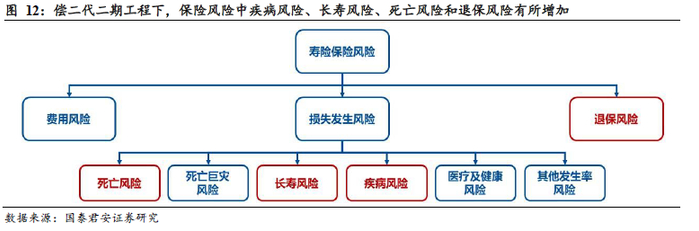

保险风险指由于损失发生、费用及退保相关假设的实际经验与预期发生不利偏离,导致保险公司遭受非预期损失的风险。寿险公司的保险风险主要包括损失发生风险、费用风险和退保风险。

保险公司寿险业务的保险风险最低资本采用相关系数矩阵法计量,各细项保险风险的最低资本采用情景法计量,即分别在基础情景假设和不利情景假设下计算评估日的现金流现值,最低资本等于两种情景下的现金流现值之差。偿二代二期工程重点优化四类寿险保险风险的计量方式,核心通过调整不利情景因子(SF)来提升保险风险占比,分别为在疾病风险中新增疾病趋势风险、延长长寿风险、由按保单件数改为按产品类别衡量退保风险,以及取消死亡发生率风险的规模效应。

2.2.1.1. 新增疾病趋势风险,提升疾病风险

考虑到近年来重疾发生率呈现明显恶化趋势,在偿二代二期工程中,在原有疾病发生率风险的基础上,新增疾病趋势风险,指由于疾病恶化趋势实际经验高于预期而使保险公司遭受非预期损失的风险。根据2020年银保监会披露的重疾定义表,在可比的老定义重疾下,核心客群的2020表较2006表的重疾发生率明显提升,其中女性发生率的重疾发生率高于男性。数据显示,18-56岁的女性重疾发生率提升,20-44岁的男性重疾发生率提升。相应的,在疾病趋势风险中,男性疾病发生趋势因子赋值为2%,女性疾病发生趋势因子赋值为3%。

保险公司寿险业务的保险风险最低资本采用相关系数矩阵法计量,各细项保险风险的最低资本采用情景法计量,即分别在基础情景假设和不利情景假设下计算评估日的现金流现值,最低资本等于两种情景下的现金流现值之差。偿二代二期工程重点优化四类寿险保险风险的计量方式,核心通过调整不利情景因子(SF)来提升保险风险占比,分别为在疾病风险中新增疾病趋势风险、延长长寿风险、由按保单件数改为按产品类别衡量退保风险,以及取消死亡发生率风险的规模效应。

2.2.1.1. 新增疾病趋势风险,提升疾病风险

考虑到近年来重疾发生率呈现明显恶化趋势,在偿二代二期工程中,在原有疾病发生率风险的基础上,新增疾病趋势风险,指由于疾病恶化趋势实际经验高于预期而使保险公司遭受非预期损失的风险。根据2020年银保监会披露的重疾定义表,在可比的老定义重疾下,核心客群的2020表较2006表的重疾发生率明显提升,其中女性发生率的重疾发生率高于男性。数据显示,18-56岁的女性重疾发生率提升,20-44岁的男性重疾发生率提升。相应的,在疾病趋势风险中,男性疾病发生趋势因子赋值为2%,女性疾病发生趋势因子赋值为3%。

2.2.1.2. 延长死亡率改善的作用年数,提升长寿风险

考虑到居民的预期寿命越来越高,长寿风险的重要性日益凸显。偿二代二期工程审慎评估长寿风险带来的保险风险提升,通过调整风险因子水平,适当延长死亡率改善的作用年数,预计未来长寿风险因子趋近于零的速度有所放缓。值得一提的是,在国家大力倡导发展第三支柱的背景下,监管通过给予专属养老保险产品对应长寿风险最低资本10%的折扣,来支持保险公司发展相关业务。

2.2.1.2. 延长死亡率改善的作用年数,提升长寿风险

考虑到居民的预期寿命越来越高,长寿风险的重要性日益凸显。偿二代二期工程审慎评估长寿风险带来的保险风险提升,通过调整风险因子水平,适当延长死亡率改善的作用年数,预计未来长寿风险因子趋近于零的速度有所放缓。值得一提的是,在国家大力倡导发展第三支柱的背景下,监管通过给予专属养老保险产品对应长寿风险最低资本10%的折扣,来支持保险公司发展相关业务。

2.2.1.3. 取消死亡发生率风险的规模效应,大公司风险因子增加

死亡发生率风险属于水平风险,而保单件数的规模效应在水平风险上并不会明显体现,因此偿二代二期工程在计量死亡发生率风险时取消根据保单件数的规模对风险因子的区分,大小公司均采用统一的风险因子计量。这一变化下,预计原先具有规模效应优势的大型公司的死亡发生率风险有所提升。

2.2.1.4. 由按保单件数改为产品类别计量退保风险,快返产品风险增加

考虑到不同类别的产品退保风险表现不同,偿二代二期工程在计量退保风险时,由原先的按照全部寿险业务的保单件数计量,转变为根据产品类别计量。根据各家公司提供的典型产品信息,“返本年度10年”是一个较为有区分度的标准,因此偿二代二期工程下按照返本年度是否大于10年来划分不同的退保风险,即当计量单元内超过50%的有效保单单一保单返本年度大于10年,则该计量单元归属类型I,对应不利情景 因子为+/-30%;其余计量单元归属类型II,对应不利情景 因子为+/-40%。

2.2.2. 缩减评估利率风险的净现金流规模,降低市场风险占比

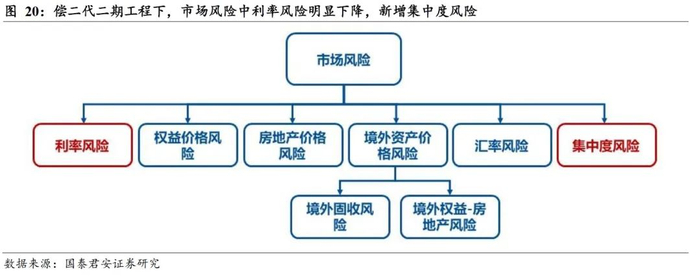

市场风险指由于利率、权益价格、房地产价格、汇率等不利变动,导致保险公司遭受非预期损失的风险,保险公司的市场风险包括利率风险、权益价格风险、房地产价格风险、境外资产价格风险、汇率风险和集中度风险。

保险公司的市场风险最低资本采用相关系数矩阵法计量,各细项市场风险的最低资本采用综合因子法计量。偿二代二期工程核心通过适当降低利率风险的最低资本占比,来缓解保险公司对资产端调节最低资本的依赖度,具体体现为通过加大利率风险的资产评估范围降低用于评估利率风险的净现金流规模,以及通过统一资产端与负债端利率曲线降低利率风险的波动;此外新增集中度风险,对同一交易对手、大类资产及房地产过高的风险敞口给予一定惩罚措施。

2.2.1.4. 由按保单件数改为产品类别计量退保风险,快返产品风险增加

考虑到不同类别的产品退保风险表现不同,偿二代二期工程在计量退保风险时,由原先的按照全部寿险业务的保单件数计量,转变为根据产品类别计量。根据各家公司提供的典型产品信息,“返本年度10年”是一个较为有区分度的标准,因此偿二代二期工程下按照返本年度是否大于10年来划分不同的退保风险,即当计量单元内超过50%的有效保单单一保单返本年度大于10年,则该计量单元归属类型I,对应不利情景 因子为+/-30%;其余计量单元归属类型II,对应不利情景 因子为+/-40%。

2.2.2. 缩减评估利率风险的净现金流规模,降低市场风险占比

市场风险指由于利率、权益价格、房地产价格、汇率等不利变动,导致保险公司遭受非预期损失的风险,保险公司的市场风险包括利率风险、权益价格风险、房地产价格风险、境外资产价格风险、汇率风险和集中度风险。

保险公司的市场风险最低资本采用相关系数矩阵法计量,各细项市场风险的最低资本采用综合因子法计量。偿二代二期工程核心通过适当降低利率风险的最低资本占比,来缓解保险公司对资产端调节最低资本的依赖度,具体体现为通过加大利率风险的资产评估范围降低用于评估利率风险的净现金流规模,以及通过统一资产端与负债端利率曲线降低利率风险的波动;此外新增集中度风险,对同一交易对手、大类资产及房地产过高的风险敞口给予一定惩罚措施。

2.2.2.1. 缩减净现金流评估范围、统一折现率曲线,降低利率风险

偿二代二期通过缩减评估利率风险的净现金流规模以及统一资负两端利率曲线评估方式来降低寿险业务利率风险。

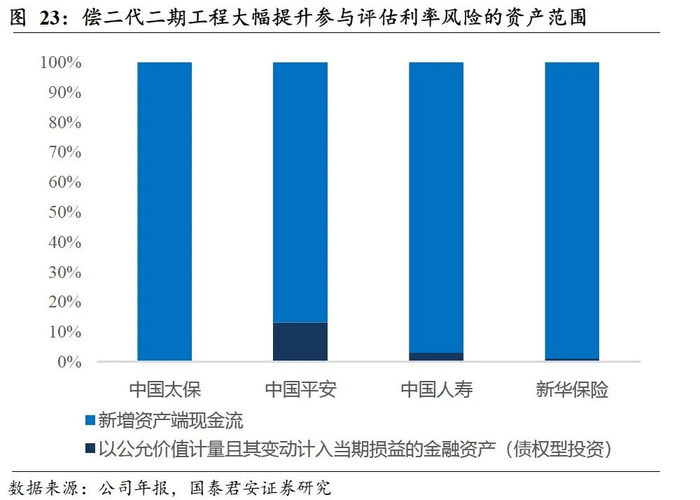

一方面,偿二代二期工程在负债端寿险业务现金流评估范围不变的基础上,加大参与评估利率风险的资产范围,即资产端由原先的仅评估以公允价值计量的资产改为评估所有对利率敏感的资产,从而降低用于评估利率风险的净现金流规模。预计用于评估利率风险的资产规模显著下降,因而将有效降低利率风险的最低资本要求。

另一方面,偿二代二期工程统一资产端与负债端的利率曲线,降低利率风险的波动影响,体现为:1)基准利率曲线:由原先资产评估当日国债即期收益率曲线和负债750天移动平均国债即期收益率曲线统一为资产和负债均以60日移动平均国债即期收益率曲线评估;2)综合溢价:由资产端根据市值计算隐含溢价和负债端根据业务类型分档设定能够统一为资产和负债均为45bp;3)终极利率水平:资产和负债统一为即期4.5%;4)不利情景压力参数:由资产端当日移动平均曲线校准和负债端1日参数和750日参数加权平均统一为60天移动平均国债收益率曲线校准,终极利率加压。

2.2.2.2. 新增集中度风险,对集中度过高的风险敞口给予惩罚

偿二代二期工程新增集中度风险的最低资本计量,包括交易对手集中度风险、大类资产集中度风险和房地产集中度风险,对同一交易对手、大类资产及房地产过高的风险敞口给予一定的惩罚措施。

1)交易对手集中度风险方面,当同一交易对手表层资产账面价值总和超过以保险公司总资产计量的风险敞口阈值时,将计提交易对手集中度风险,特征系数k集中度1=0.4;

2)大类资产集中度风险方面,当直接持有的权益类资产、其他金融资产和境外投资超过银保监会相关监管规定的,将计量大类资产集中度风险最低资本,特征系数k集中度2=0.2;

3)房地产集中度风险方面,当直接持有投资性房地产和通过非基础资产间接持有的投资性房地产的账面价值占保险公司总资产的比例超过25%,将计提房地产集中度风险,特征系数k集中度3=0.5。

另一方面,偿二代二期工程统一资产端与负债端的利率曲线,降低利率风险的波动影响,体现为:1)基准利率曲线:由原先资产评估当日国债即期收益率曲线和负债750天移动平均国债即期收益率曲线统一为资产和负债均以60日移动平均国债即期收益率曲线评估;2)综合溢价:由资产端根据市值计算隐含溢价和负债端根据业务类型分档设定能够统一为资产和负债均为45bp;3)终极利率水平:资产和负债统一为即期4.5%;4)不利情景压力参数:由资产端当日移动平均曲线校准和负债端1日参数和750日参数加权平均统一为60天移动平均国债收益率曲线校准,终极利率加压。

2.2.2.2. 新增集中度风险,对集中度过高的风险敞口给予惩罚

偿二代二期工程新增集中度风险的最低资本计量,包括交易对手集中度风险、大类资产集中度风险和房地产集中度风险,对同一交易对手、大类资产及房地产过高的风险敞口给予一定的惩罚措施。

1)交易对手集中度风险方面,当同一交易对手表层资产账面价值总和超过以保险公司总资产计量的风险敞口阈值时,将计提交易对手集中度风险,特征系数k集中度1=0.4;

2)大类资产集中度风险方面,当直接持有的权益类资产、其他金融资产和境外投资超过银保监会相关监管规定的,将计量大类资产集中度风险最低资本,特征系数k集中度2=0.2;

3)房地产集中度风险方面,当直接持有投资性房地产和通过非基础资产间接持有的投资性房地产的账面价值占保险公司总资产的比例超过25%,将计提房地产集中度风险,特征系数k集中度3=0.5。

2.2.3. 基于风险导向穿透计量,提升信用风险的真实性

信用风险指由于利差的不利变动,或者由于交易对手不能履行或不能按时履行其合同义务,或者交易对手信用状况的不利变动,导致保险公司遭受非预期损失的风险,包括利差风险、交易对手违约风险和集中度风险。信用风险最低资本计量方面,利差风险与交易对手违约风险采用相关系数法计量,集中度风险通过特征因子K体现在相关具有高集中度风险资产中。

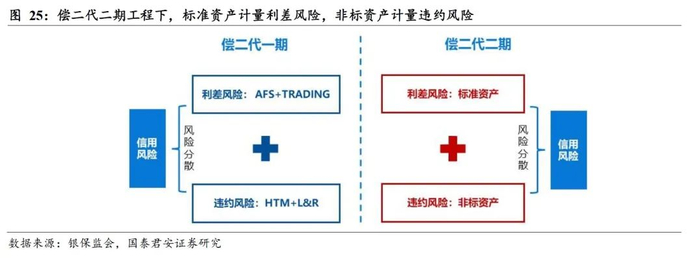

偿二代一期工程的逻辑主要是财务导向,根据资产的会计计量方式划分对应的信用风险。但考虑到会计计量的划分方式本不影响资产的质量,在偿二代二期工程下重点考虑资产本身风险,而不考虑具体的会计分类,风险计量体现资产实际的风险暴露情况,因而在偿二代二期工程下,对资产的风险划分为标准资产计量利差风险、非标资产计量违约风险。

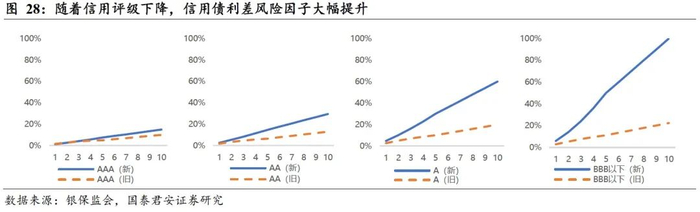

2.2.3.1. 标准资产计量利差风险,政策性债风险下降、信用债风险上升

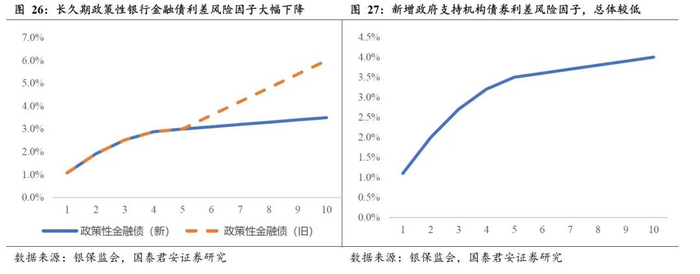

利差风险指由于利差的不利变动导致保险公司遭受非预期损失的风险。在偿二代二期工程下,用于计量利差风险的资产包括政策性债券、信用债等标准化债权类资产。总体上,政策性银行金融债和政府支持机构债券的利差风险降低(尤其对于支持碳减排项目绿色债券给予支持,设定调控性特征系数k1=-0.1),而信用债的利差风险增加,预计将引导保险资金配置信用安全性更高的政策性债券,而配置低等级信用债将惩罚性增加最低资本要求。

2.2.3.2. 非标资产计量违约风险,非基础资产全面穿透

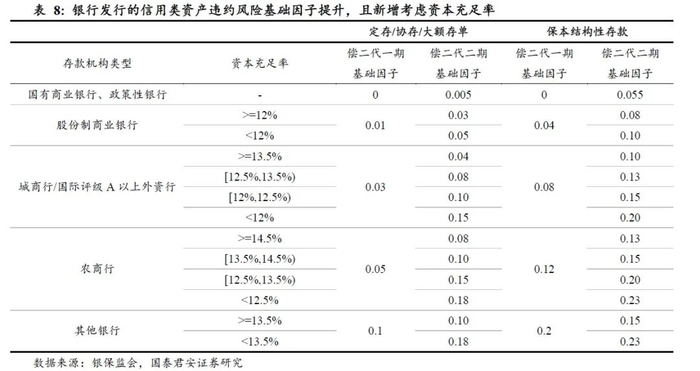

违约风险指由于交易对手不能履行或不能按时履行其合同义务,或者交易对手信用状况的不利变动,导致保险公司遭受非预期损失的风险。在偿二代二期工程下,用于计量交易对手违约风险的资产包括银行发行的信用类资产、债权类非基础资产等非标债权类资产。一方面,随着近年来部分中小银行的破产事件发生,偿二代二期工程对银行发行的信用类资产的违约风险基础因子有所提升,且根据银行资本充足率的情况差异化赋值。

另一方面,偿二代二期工程对非基础资产的最低资本进行穿透计量,要求保险公司识别非基础资产每层交易结构及底层资产风险,分别计量各底层资产与表层资产的最低资本,引导保险公司准确可靠地评估底层资产的风险敞口,提高风险管理水平与风险抵御能力。主要三大穿透计量规则:

1)非基础资产的各项底层资产按照其风险性质并结合交易结构风险分别计量最低资本,且当非基础资产为债权类资产的,应当单独计量表层资产的交易对手违约风险,其底层资产的交易结构特征系数则会相应扣除表层;

2)无法穿透的非基础资产的风险因子统一设置为0.6;

3)非基础资产无法穿透的部分占90%以上的,保险公司可以直接将其认定为无法穿透的非基础资产。

2.2.3.1. 标准资产计量利差风险,政策性债风险下降、信用债风险上升

利差风险指由于利差的不利变动导致保险公司遭受非预期损失的风险。在偿二代二期工程下,用于计量利差风险的资产包括政策性债券、信用债等标准化债权类资产。总体上,政策性银行金融债和政府支持机构债券的利差风险降低(尤其对于支持碳减排项目绿色债券给予支持,设定调控性特征系数k1=-0.1),而信用债的利差风险增加,预计将引导保险资金配置信用安全性更高的政策性债券,而配置低等级信用债将惩罚性增加最低资本要求。

2.2.3.2. 非标资产计量违约风险,非基础资产全面穿透

违约风险指由于交易对手不能履行或不能按时履行其合同义务,或者交易对手信用状况的不利变动,导致保险公司遭受非预期损失的风险。在偿二代二期工程下,用于计量交易对手违约风险的资产包括银行发行的信用类资产、债权类非基础资产等非标债权类资产。一方面,随着近年来部分中小银行的破产事件发生,偿二代二期工程对银行发行的信用类资产的违约风险基础因子有所提升,且根据银行资本充足率的情况差异化赋值。

另一方面,偿二代二期工程对非基础资产的最低资本进行穿透计量,要求保险公司识别非基础资产每层交易结构及底层资产风险,分别计量各底层资产与表层资产的最低资本,引导保险公司准确可靠地评估底层资产的风险敞口,提高风险管理水平与风险抵御能力。主要三大穿透计量规则:

1)非基础资产的各项底层资产按照其风险性质并结合交易结构风险分别计量最低资本,且当非基础资产为债权类资产的,应当单独计量表层资产的交易对手违约风险,其底层资产的交易结构特征系数则会相应扣除表层;

2)无法穿透的非基础资产的风险因子统一设置为0.6;

3)非基础资产无法穿透的部分占90%以上的,保险公司可以直接将其认定为无法穿透的非基础资产。

03

聚焦长期业务发展,优化大类资产配置

为保持实际资本整体稳定,尤其是缓解核心资本的下滑,以及优化最低资本结构,重点提升保险风险占比的目标,预计保险公司将从资负两端入手,在负债端重点优化产品结构,加大长期业务拓展力度;资产端优化大类资产配置,降低会计分类对利润的波动影响。

3.1. 影响一:负债端优化产品结构,加大长期业务拓展

偿二代二期工程将推动负债端优化产品结构,核心提升长期业务的拓展力度。

从实际资本的角度来看,偿二代二期工程通过保单未来盈余的方式对实际资本进行资本分级,将剩余期限较短的资产纳入附属资本,预计将推动行业加大长期业务的拓展力度,从而维持核心资本的长期充足。

从最低资本的角度来看,考虑到偿二代二期工程将按产品类别衡量退保风险,预计保险公司将减少快返产品的销售力度,重点推动长期类业务的发展。

3.2. 影响二:资产端优化配置,财报利润更为稳定

偿二代二期工程对资产端的配置做出更为明确的监管导向。一方面,考虑到投资性房地产需按成本计入认可资产,且长期股权投资需考虑减值,预计保险公司通过加大投资性房地产和长期股权投资的资产配置从而提升认可资产的方式不再适用,预计将适当控制这两类资产的投资比重。

另一方面,偿二代二期工程重点强调以风险为导向计量信用风险的最低资本,预计保险公司为控制信用风险将加大高信用等级的债券(如政策性债券、AAA级信用债等),同时控制同一交易对手、大类资产及房地产的风险敞口,避免集中度风险带来的资本惩罚。

此外,考虑到偿二代二期工程在市场风险上扩大资产计量范围,由原先的仅评估以公允价值计量的资产改为评估所有对利率敏感的资产,预计保险公司将降低对公允价值计量资产的配置需求,从而有效提升财报利润的稳定性。

04

投资建议:预计大型险企平稳过渡,资负结构改善

偿二代二期工程通过资本严监管引导保险业回归保障本源,防范行业风险,利好行业长期稳定发展,维持行业“增持”评级。

短期来看,在偿二代二期工程下,分子端保险公司的未来盈余不能全部计入实际资本,且未来盈余计入和核心资本的比例上限为35%;分母端保险风险的占比有所提升,预计最低资本的要求随之增加,相对应的保险公司的综合偿付能力充足率和核心偿付能力充足率均将面临下降,且核心偿付能力充足率的下降幅度预计更大。其中,部分中小保险主体预计受制于资本监管更为严格,在偿二二期体系下面临补充资本压力;而主要上市险企得益于当前偿付能力充足率大幅高于监管标准且业务结构更为合理,预计能够实现新老准则的平稳过渡,且不会影响现有的分红逻辑。截至2021年上半年末,上市险企的综合偿付能力充足率分别为:中国人保(318%)>中国太保(279%)>新华保险(270%)>中国人寿(268%)>中国平安(235%)>中国太平(211%);核心偿付能力充足率分别为:中国太保(274%)>中国人保(269%)>新华保险(261%)>中国人寿(259%)>中国平安(231%)>中国太平(205%)。

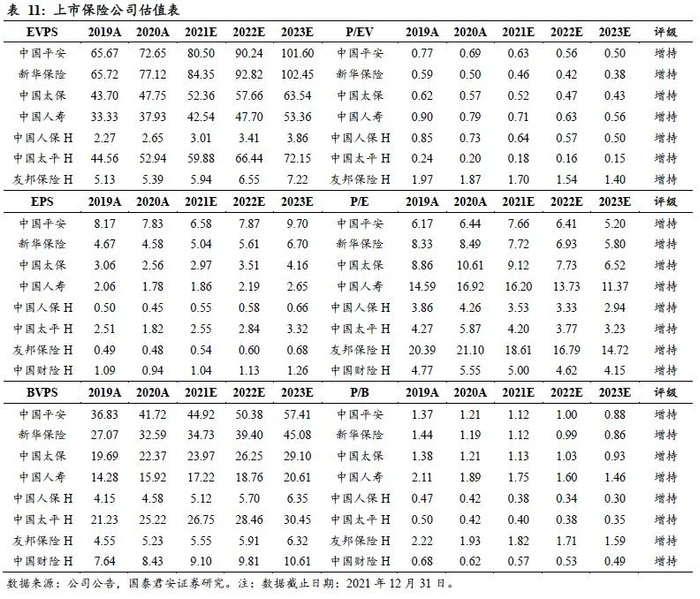

长期来看,预计保险公司资负两端的结构将更为合理。考虑到大型险企负债端产品策略以长期保障及长期储蓄为主,久期总体偏长;资产端大类资产配置以政策性债券和高等级信用债为主,非标资产注重穿透管理,预计在偿二代二期工程下更为获益。建议增持可持续基于营运利润分红具有较强分红确定性的中国平安。

05

风险提示

1) 保障型产品需求端疲弱,导致主力长期业务销售不及预期;

2) 长期股权投资大规模减值;

3) 信用风险事件导致信用资产评级大幅下降。