800V时代到来,碳化硅迎来甜蜜时刻

投资逻辑

◾目前电动汽车电压平台主流是400-500V,存在里程焦虑及充电速度慢的问题,电动汽车800V高压系统+超级快充,可以实现充电10分钟,续航300公里以上,能有效解决解决充电及续航焦虑,有望成为主流趋势。SiC材料特性使得MOSFET结构轻松覆盖650V-3300V,导通损耗小;同时,90%的行车工况是在主驱电机额定功率30%以内,处于碳化硅的高效区;另外,SiC主驱使得电源频率和电机转速增加,相同功率下转矩减小,体积减小;主驱控制器用SiC MOSFET的800V平台车型总体节能5%-10%。SiC MOSFET是800V高压系统功率半导体的较佳选择,目前已发布或即将发布的800V高压系统方案大部分都选择采用SiC MOSFET。对于超级快充,最好的办法是采用800V的平台,用800V的超级快充时,要求充电桩电源模块的功率要扩容到40kW/60kW,全SiC的方案效率则可以提高2%。800V高压系统将带动主驱逆变器、车载OBC、DC-DC、PDU、超充、快充电桩开始大规模应用碳化硅,碳化硅迎来甜蜜时刻。Yole预测,2026年整个碳化硅功率器件的市场规模有望达到50亿美元,其中60%以上用于新能源汽车领域。

行业观点

◾ 800V高电压系统,碳化硅深度受益。功率器件是电动汽车逆变器的核心能量转换单元,如果直流母线电压提升到800V以上,那么对应的功率器件耐压则需要提高到1200V左右。SiC具有高耐压特性,在1200V的耐压下阻抗远低于Si,对应的导通损耗会相应降低,同时由于SiC可以在1200V耐压下选择MOSFET封装,可以大幅降低开关损耗,全球碳化硅龙头Wolfspeed,1200V碳化硅导通电阻控制在3mΩ•cm2左右。根据ST数据,碳化硅器件损耗大幅低于Si基IGBT,在常用的25%的负载下,碳化硅器件损耗低于IGBT 80%,在1200V时优势更加明显。根据英飞凌、福特、奔驰、现代等公司研究数据,SiC应用于800V系统,可整体节能5-10%。

◾ 车载OBC、DC-DC、PDU、充电桩、高铁轨交开始大规模应用碳化硅。车载OBC从 Si 器件转到 SiC器件 设计,功率器件和栅极驱动的数量减少 30% 以上,开关频率提高一倍以上。降低了功率转换系统的组件尺寸、重量和成本,同时提高了运行效率,系统效率可提升1.5%~2.0%。800V系统车型,车上需要加装大功率升压模块,进而在普通的充电桩上给动力电池进行直流快充,碳化硅具有耐高压、耐高温、开关损耗低等优势,碳化硅开始广泛应用。随着超充、快充需求的增加,全碳化硅模块开始在充电桩上大量采用,根据产业链调研,800V架构的高性能充电桩大部分采用全碳化硅模块。中国公共充电桩快速发展,2021年1-8月新增量同比上涨322%。根据西门子研究数据,碳化硅应用于轨交,电机噪音总体上有所降低,而且能源消耗大约减少了10%,碳化硅将有望在整个欧洲轨交上推广使用,日本的新干线开始大量应用碳化硅,中国已有8条地铁采用碳化硅。Yole预测,2026年整个碳化硅功率器件市场规模有望达到50亿美元,其中60%以上用于新能源汽车领域。

◾推荐组合:三安光电、斯达半导、时代电气、闻泰科技、山东天岳

风险提示

◾ 800V系统渗透率不达预期,SiC成本居高不下,充电桩发展低于预期。

一、800V高压系统时代到来,碳化硅深度受益

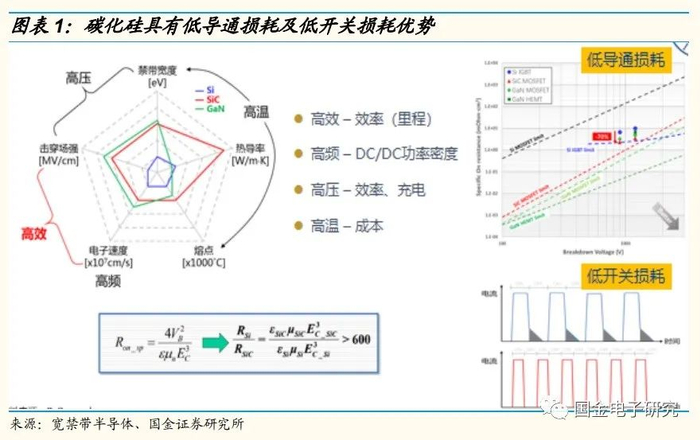

1.1碳化硅具有低导通损耗、低开关损耗优势

◾相对于Si基IGBT,碳化硅具有低导通损耗、低开关损耗,应用于800V高压平台的电动汽车,可以充分体现快充、节能的优势。

◾在车用方面,SiC MOSFET在性能方面明显占优,可以降低损耗,减小模块体积重量,IGBT在可靠性、鲁棒性方面占优。碳化硅器件应用于车载充电 系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度 、 提升系统效率。目前全球已有超过20 家汽车厂商在车载充电系统中使用碳化硅功率器件;碳化硅器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

◾在车用方面,SiC MOSFET在性能方面明显占优,可以降低损耗,减小模块体积重量,IGBT在可靠性、鲁棒性方面占优。碳化硅器件应用于车载充电 系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度 、 提升系统效率。目前全球已有超过20 家汽车厂商在车载充电系统中使用碳化硅功率器件;碳化硅器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

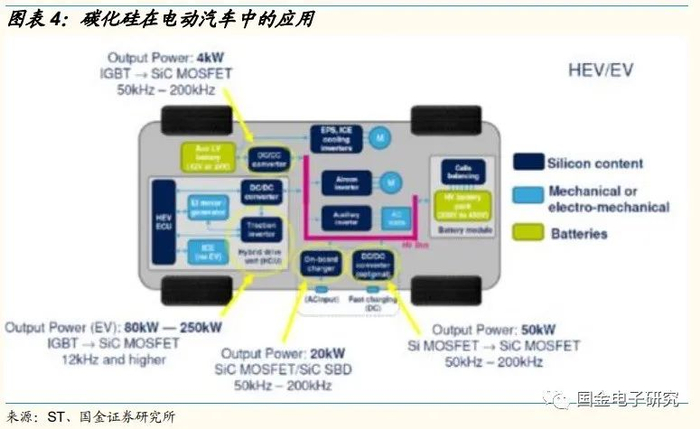

◾碳化硅在新能源汽车中主要应用于DC/DC直流变压器、DC/DC升压器、OBC车载充电器以及动力电机控制器。

1.2碳化硅有望在800V系统中大显身手

◾SiC由于其高耐压的特性,在1200V的耐压下阻抗远低于Si。从400V提升到800V,意味着电动汽车所有的高压元器件及管理系统都要提高标准,首当其冲的就是逆变器。功率器件是电动汽车逆变器的核心能量转换单元,目前,传统IGBT通常适应的高压平台在600-700V左右,如果直流母线电压提升到800V以上,那么对应的功率器件耐压则需要提高到1200V左右。SiC由于其高耐压的特性,在1200V的耐压下阻抗远低于Si,对应的导通损耗会相应降低,同时由于SiC可以在1200V耐压下选择MOSFET封装,可以大幅降低开关损耗,这将大幅提高功率器件的效率。

◾全球最高水平,1200V碳化硅导通电阻控制在3mΩ•cm^2以下。作为为全球碳化硅龙头,Wolfspeed在电阻率指标控制方面表现优异,750V碳化硅导通电阻控制在2mΩ•cm^2左右,900V碳化硅导通电阻控制在2.5mΩ•cm^2以下,1200V碳化硅导通电阻控制在3.2mΩ•cm^2左右,Rohm也表现出色,650V碳化硅导通电阻控制在2mΩ•cm^2以下,1200V碳化硅导通电阻控制在3mΩ•cm^2以下。

1.2碳化硅有望在800V系统中大显身手

◾SiC由于其高耐压的特性,在1200V的耐压下阻抗远低于Si。从400V提升到800V,意味着电动汽车所有的高压元器件及管理系统都要提高标准,首当其冲的就是逆变器。功率器件是电动汽车逆变器的核心能量转换单元,目前,传统IGBT通常适应的高压平台在600-700V左右,如果直流母线电压提升到800V以上,那么对应的功率器件耐压则需要提高到1200V左右。SiC由于其高耐压的特性,在1200V的耐压下阻抗远低于Si,对应的导通损耗会相应降低,同时由于SiC可以在1200V耐压下选择MOSFET封装,可以大幅降低开关损耗,这将大幅提高功率器件的效率。

◾全球最高水平,1200V碳化硅导通电阻控制在3mΩ•cm^2以下。作为为全球碳化硅龙头,Wolfspeed在电阻率指标控制方面表现优异,750V碳化硅导通电阻控制在2mΩ•cm^2左右,900V碳化硅导通电阻控制在2.5mΩ•cm^2以下,1200V碳化硅导通电阻控制在3.2mΩ•cm^2左右,Rohm也表现出色,650V碳化硅导通电阻控制在2mΩ•cm^2以下,1200V碳化硅导通电阻控制在3mΩ•cm^2以下。

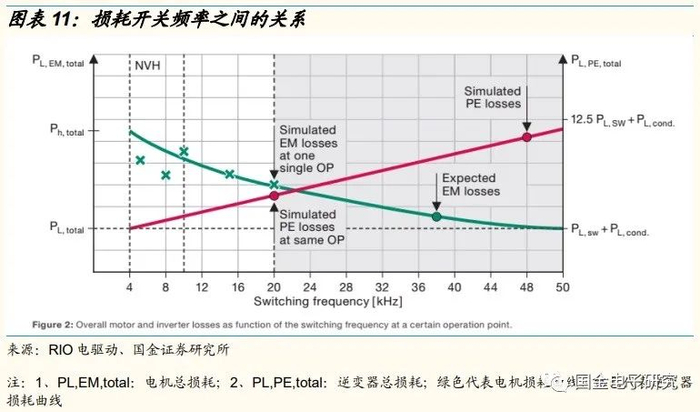

◾与Si逆变相比,SiC逆变技术的全部潜力基于开关频率和压摆率高10倍的可能性。

◾800V下SiC 总功率损耗显著低于Si。当今最先进的 400 V Si‑IGBT 逆变 在 8 至 10 kHz 的开关频率下运行。电压压摆率通常高达 5 kV/µs。传统 Si 技术和 SiC 技术在 800V下的总功率损耗之间存在显著差异。

◾在800V,10kHz,电压压摆率50kV/µs条件下,SiC逆变器的模块低损耗优势更加明显。

◾在800V,10kHz,电压压摆率50kV/µs条件下,SiC逆变器的模块低损耗优势更加明显。

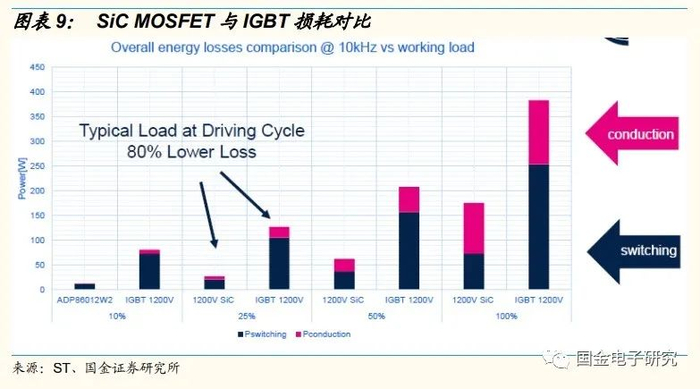

◾根据ST数据,碳化硅器件损耗大幅低于Si基IGBT,在常用的25%的负载下,碳化硅器件损耗低于IGBT 80%,碳化硅器件在1200V时优势更加明显。

◾SiC可以实现更高的功率密度。由于导通电阻低,在SiC半导体中产生的热损失很低。这允许更高的开关频率,紧凑的封装空间和减少功率模块的冷却能力需求。因此,SiC半导体比Si半导体需要更小的封装空间,可以实现更高的功率密度。

◾轻载时,SiC低导通损耗对续航提升更加明显。使用SiC技术的Mosfet在开关过程中表现出比使用Si技术更高的效率。低Rdson的优势是SiC MOSFET半导体在800V逆变器应用的主要原因。较宽的带隙和较低的表面电阻上较高的击穿电压,允许以较高的压摆率切换高电压,以上这些都是SiC的材料优势。由于更低的Rdson,开关损耗较低,可以应用较高的开关频率,特别是在轻载时,低导通损耗有对工况效率提升更加明显。

◾SiC可以实现更高的功率密度。由于导通电阻低,在SiC半导体中产生的热损失很低。这允许更高的开关频率,紧凑的封装空间和减少功率模块的冷却能力需求。因此,SiC半导体比Si半导体需要更小的封装空间,可以实现更高的功率密度。

◾轻载时,SiC低导通损耗对续航提升更加明显。使用SiC技术的Mosfet在开关过程中表现出比使用Si技术更高的效率。低Rdson的优势是SiC MOSFET半导体在800V逆变器应用的主要原因。较宽的带隙和较低的表面电阻上较高的击穿电压,允许以较高的压摆率切换高电压,以上这些都是SiC的材料优势。由于更低的Rdson,开关损耗较低,可以应用较高的开关频率,特别是在轻载时,低导通损耗有对工况效率提升更加明显。

◾在电机运行期间,逆变器会将电池提供的直流电压转换为快速脉冲电压,从而产生谐波交流(AC)电流,交流电又将产生转子跟随的旋转电磁场。通过这种方式,脉冲电信号逐渐接近均匀正弦波形(40kHz及更高)的最佳值,高频损耗减小。电流的频谱也会变得“更干净”,从而减少了以发热形式出现的谐波损耗。

◾碳化硅在开关状态下比采用硅 IGBT 的当前标准解决方案具有更高的电导率。在车辆层面,与 Si IGBT 相比,使用 SiC MOSFET 可将 800 V 电压水平的系统效率提高多达3%。除了这一优势之外,碳化硅还可以显着提高逆变器输出的电压压摆率 > 20 kV/µs(理论上),这是当今的硅半导体解决方案所不能达到的指标。与 Si IGBT 相比,在相同开关频率下的逆变器可以进一步提高 2-4% 的效率。

◾总体而言,电动机频率的增加导致效率进一步提高 1-2%。为了减少效率劣势,必须在EMC 约束允许的情况下将电压压摆率调整为最高。通过使用 SiC 代替 Si 半导体,系统优化在 800 V 的电压水平下总共提高了6–8%的效率。为了实现 SiC 技术的效率提升,除了压摆率和开关频率的工作点相关调整之外,还必须软件优化及算法优化进一步提升系统效率。

二、 800V电驱采用碳化硅,整车可节能5-10%

2.1轻载、低速工况下,碳化硅优势更佳

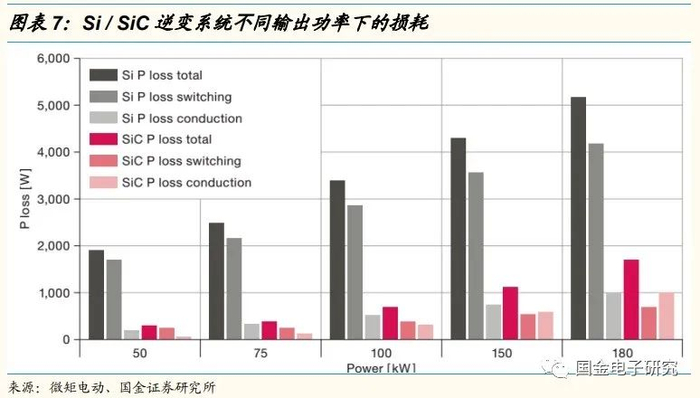

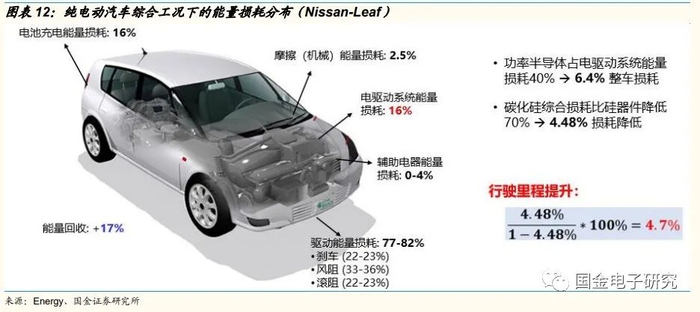

◾电驱采用碳化硅总损耗有效下降。美国能源部对纯电动车Nissan-Leaf做了能耗分布,77-82%能耗消耗在了风阻、刹车、滚阻上面,而电驱能量损耗约16%,在16%里面功率半导体又占其中的40%左右,剩下的60%是电机的损耗,功率半导体在电控里占整车的能量损耗约为6.4%,而碳化硅器件的总损耗相比硅器件下降了70%,采用碳化硅器件,全车总损耗下降约4.48%。

◾ 根据英飞凌、Fraunhofer研究,在城市工况,全碳化硅模块比Si基IGBT模块多续航10%。

◾碳化硅在开关状态下比采用硅 IGBT 的当前标准解决方案具有更高的电导率。在车辆层面,与 Si IGBT 相比,使用 SiC MOSFET 可将 800 V 电压水平的系统效率提高多达3%。除了这一优势之外,碳化硅还可以显着提高逆变器输出的电压压摆率 > 20 kV/µs(理论上),这是当今的硅半导体解决方案所不能达到的指标。与 Si IGBT 相比,在相同开关频率下的逆变器可以进一步提高 2-4% 的效率。

◾总体而言,电动机频率的增加导致效率进一步提高 1-2%。为了减少效率劣势,必须在EMC 约束允许的情况下将电压压摆率调整为最高。通过使用 SiC 代替 Si 半导体,系统优化在 800 V 的电压水平下总共提高了6–8%的效率。为了实现 SiC 技术的效率提升,除了压摆率和开关频率的工作点相关调整之外,还必须软件优化及算法优化进一步提升系统效率。

二、 800V电驱采用碳化硅,整车可节能5-10%

2.1轻载、低速工况下,碳化硅优势更佳

◾电驱采用碳化硅总损耗有效下降。美国能源部对纯电动车Nissan-Leaf做了能耗分布,77-82%能耗消耗在了风阻、刹车、滚阻上面,而电驱能量损耗约16%,在16%里面功率半导体又占其中的40%左右,剩下的60%是电机的损耗,功率半导体在电控里占整车的能量损耗约为6.4%,而碳化硅器件的总损耗相比硅器件下降了70%,采用碳化硅器件,全车总损耗下降约4.48%。

◾ 根据英飞凌、Fraunhofer研究,在城市工况,全碳化硅模块比Si基IGBT模块多续航10%。

◾福特研究,采用碳化硅模块较Si模块损耗大幅下降。

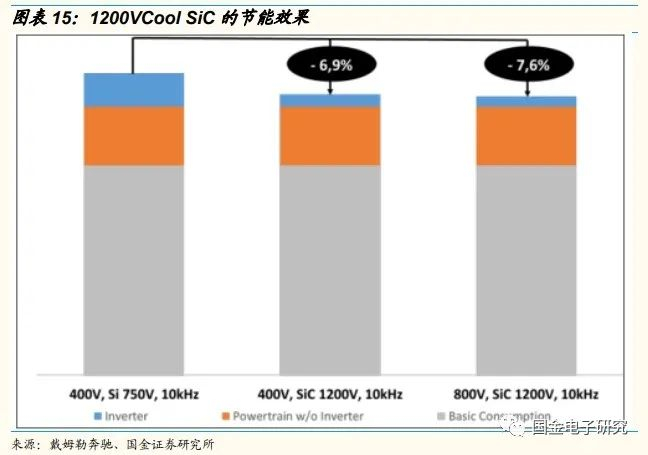

◾根据戴姆勒奔驰研究,采用碳化硅模块,800V高压平台,采用碳化硅模块较Si基IGBT模块整车降低了7.6%的能耗。

◾现代800V系统采用英飞凌SiC模块续航提升了5%以上。现代汽车在支持800V快速充电的E-GMP的主要装置上,采用了英飞凌的车载全SiC模块。通过采用低损耗的SiC,将车辆的续航距离延长了5%以上。首次应用E-GMP的电动汽车(EV)是2021年2月发布的“IONIQ 5”。也就是说,该EV采用了英飞凌的车载全SiC模块。

◾英飞凌预计,在汽车需求增长的带动下,本财年其碳化硅业务达到1.7亿欧元(13.25亿人民币),营收将翻一番,而英飞凌此前曾预计只增长70%。

◾根据戴姆勒奔驰研究,采用碳化硅模块,800V高压平台,采用碳化硅模块较Si基IGBT模块整车降低了7.6%的能耗。

◾现代800V系统采用英飞凌SiC模块续航提升了5%以上。现代汽车在支持800V快速充电的E-GMP的主要装置上,采用了英飞凌的车载全SiC模块。通过采用低损耗的SiC,将车辆的续航距离延长了5%以上。首次应用E-GMP的电动汽车(EV)是2021年2月发布的“IONIQ 5”。也就是说,该EV采用了英飞凌的车载全SiC模块。

◾英飞凌预计,在汽车需求增长的带动下,本财年其碳化硅业务达到1.7亿欧元(13.25亿人民币),营收将翻一番,而英飞凌此前曾预计只增长70%。

2.2蔚来、小鹏发布800V+碳化硅车型,优势明显

◾800V系统采用碳化硅模块整体能耗降低5%~10%。丰田、戴姆勒、福特、蔚来这样的整车厂,其他还有包括电装、英飞凌、罗姆都做了大量的研究,仿真及实测在不同的工况、不同的车型得到的答案采用都是采用碳化硅模块将硅模块的能耗降低5%~10%。

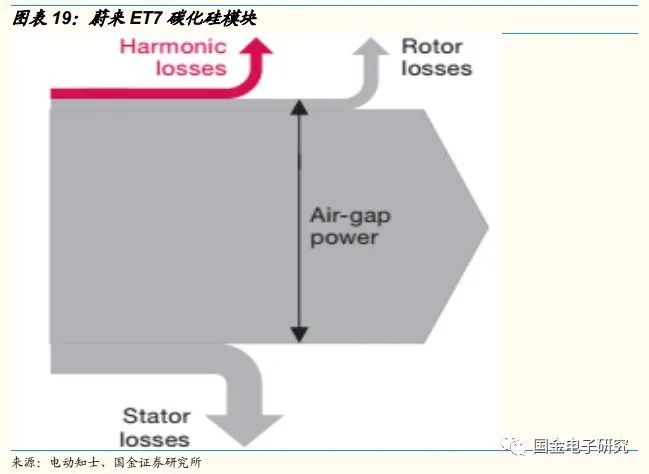

◾蔚来ET7采用碳化硅模块。ET7通过采用碳化硅功率模块(SiC MOSFET)、减少零部件数量、优化电磁方案、优化减速器速比(从9.57提升到10.48)、采用扁线绕组等技术,在功率提升12.5%的基础上,重量依然保持在88公斤,使功率密度超过了2.04kW/kg,在国产电驱系统中处于领先地位。

◾蔚来ET7续航提升4%~6%。蔚来所采用的碳化硅模块由安森美生产,位于韩国的晶圆厂生产晶圆,并在马来西亚进行模块封装。该模块的导通电阻仅1.7mΩ、热阻0.1℃/W,是目前业内性能最优的碳化硅功率模块之一。与传统的硅基IGBT模块相比,该模块在低载的工况下,也就是我们日常通勤场景中,导通电压、开通损耗、关断损耗上都有优势,其中关断损耗要比传统IGBT模块要低2~3倍。同时,该模块的开关频率可以达到50~500kHZ,开关时间可以缩短到50纳秒,比传统的IGBT模块快5~6倍。基于多重优势,采用碳化硅模块的蔚来电驱动系统的电流能力提升了30%,功率提升20%,综合工况效率超过91.5%,并对续航带来了4%~6%的提升。

◾采用碳化硅技术可以降低800V电机的谐波损耗。通常的功率流(灰色)从输入功率,通过气隙功率,到轴上的机械输出功率。定子和后来的转子的功率损失是通过散热传递的。红色表示的是完全转化为热量而不影响机械功率的谐波输入功率。

◾小鹏G9 800VSiC平台,充电5分钟续航200公里。小鹏SUV G9,首次采用800V高压SiC平台,小鹏汽车还将铺设中国首批量产的480kW高压超充桩,有望实现充电5分钟,续航200公里。

◾采用碳化硅技术可以降低800V电机的谐波损耗。通常的功率流(灰色)从输入功率,通过气隙功率,到轴上的机械输出功率。定子和后来的转子的功率损失是通过散热传递的。红色表示的是完全转化为热量而不影响机械功率的谐波输入功率。

◾小鹏G9 800VSiC平台,充电5分钟续航200公里。小鹏SUV G9,首次采用800V高压SiC平台,小鹏汽车还将铺设中国首批量产的480kW高压超充桩,有望实现充电5分钟,续航200公里。

2.3多家汽车品牌采用800V+碳化硅方案

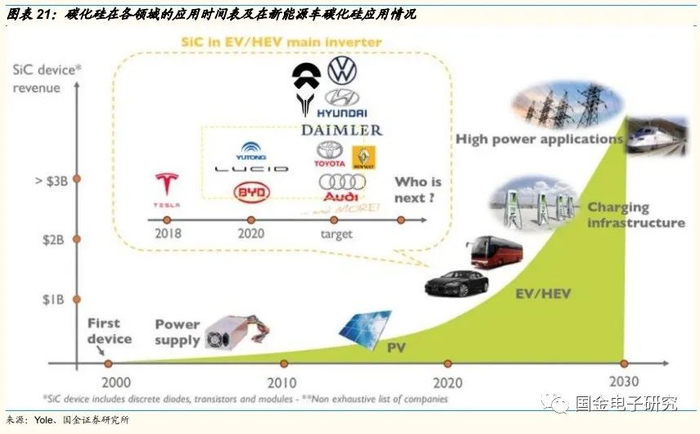

◾Model3开创车用碳化硅先河。2018年,特斯拉Model3逆变器模组上率先采用了24颗碳化硅SiC MOSFET,该产品由意法半导体提供,开启了碳化硅电动汽车应用的先和,比亚迪汉电驱2020年也开始采用SiC MOSFET,2021年开始,电动汽车应用碳化硅呈现大幅增长态势。

◾根据不完全统计,全球已采用或确定采用SiC功率器件的近30家汽车品牌,预计2022年之后,电动汽车应用碳化硅出现爆发式增长。

三、车载OBC、DC-DC、PDU开始大规模应用碳化硅

◾车载充电模块开始大规模采用碳化硅。动力电池电压平台升级到800V ,当前的OBC 、DC/DC 及 PDU 等电源产品都需要从400V等级提升至符合 800V 电压平台的应用, SiC 器件由于其优异的特性也将开始大规模的应用。

◾根据不完全统计,全球已采用或确定采用SiC功率器件的近30家汽车品牌,预计2022年之后,电动汽车应用碳化硅出现爆发式增长。

三、车载OBC、DC-DC、PDU开始大规模应用碳化硅

◾车载充电模块开始大规模采用碳化硅。动力电池电压平台升级到800V ,当前的OBC 、DC/DC 及 PDU 等电源产品都需要从400V等级提升至符合 800V 电压平台的应用, SiC 器件由于其优异的特性也将开始大规模的应用。

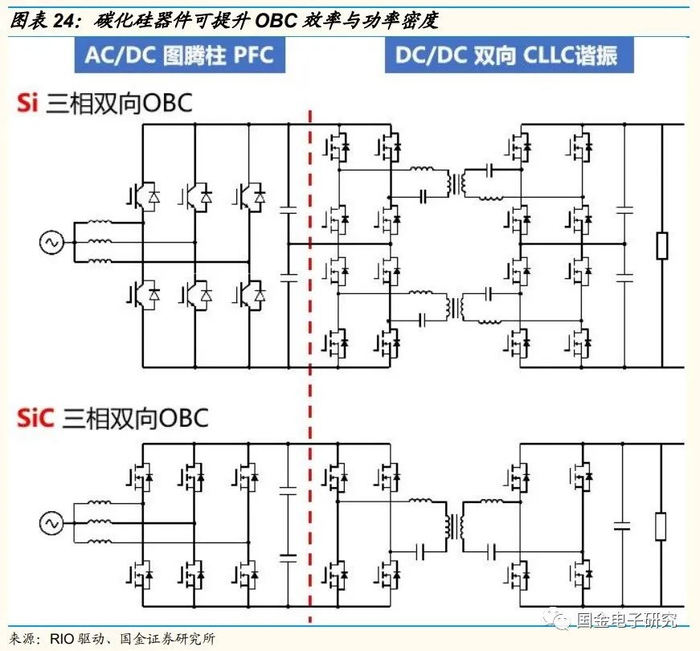

◾碳化硅器件可提升OBC效率与功率密度,降低损耗。车载OBC采用碳化硅器件,系统效率可提升 1.5% - 2.0%。器件开关频率x2,减少被动器件体积,提升功率密度(30% - 50%)器件数量减少,简化驱动电路设计,减少驱动芯片使用量,有望降低系统成本。

◾800V系统车型,车上需要加装大功率升压模块,广泛应用碳化硅。直流快充桩原本输出电压等级为400V,可直接给动力电池充电, 但升级为800V 后充电桩电压不再能够继续充电,因此需要一个额外的升压产品使400V电压能够上升到 800V ,进而给动力电池进行直流快充。在此技术方案下,这个器件需要能够满足大功率充电的功率,因此其价值量相比传统DC/DC 要更大,而电源企业也将充分受益于此升压 DC/DC 产品的配置。高电压对功率器件提出更高要求,碳化硅将借助耐高压、耐高温、开关损耗低等优势在功率器件领域进行广泛应用。

◾以OBC举例,从 Si 设计转到 SiC 设计,功率器件和栅极驱动的数量减少 30% 以上,开关频率提高一倍以上。降低了功率转换系统的组件尺寸、重量和成本,同时提高运行效率。

◾车载电源产品主要向集成化、高功率化、双向化发展。

◾(1) 集成化:通过将DC/DC、OBC、电机、电控器件等集成可以减少车载电源的占用空间,减少电路板尺寸,降低组装成本以及BOM和PCB成本。

◾(2) 高功率化:随着电动车续航、带电量的提高,10kW、 20kW以上的大功率将成为主流,主要通过三相交流电技术。

◾(3) 双向化:双向DC/DC具有效率高、体积小、成本低的优点,同时还可将电池电能对外输出,有效提高电能利用率。双向车载充电机可以将电池的电能对外输出,实现车对车、车对负载、车对电网充电。

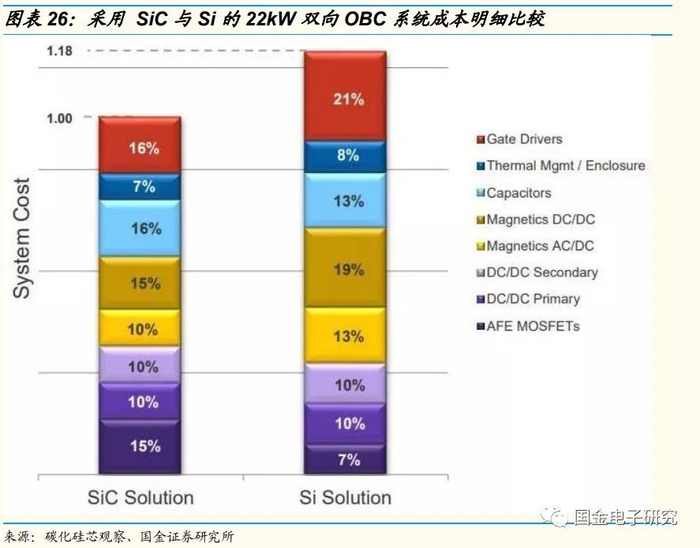

◾在车载电源系统中使用SiC MOSFET能以更高的频率进行开关,功率密度更高,能效更高,EMI性能得到改善以及系统尺寸减小。同时,再以22KW OBC系统举例,再进一步细化成本结构:尽管相比单个 Si 基二极管和功率晶体管,分立式 SiC 基功率器件的成本更高。但从系统角度来说,SiC 器件的性能可减少所需元件的数量,从而降低电路元件成本以满足支持各种功率器件功能的要求。综合测算,SiC系统比Si系统可节约近 20% 的成本。

◾除了结构成本节约之外,SiC 系统在 3 kW/L 的功率密度下可实现 97% 的峰值系统效率,而 Si OBC 仅可在 2 kW/L 的功率密度下实现 95% 的效率。

四、充电桩向大功率方向发展,全碳化硅模块用量增加

◾2021年8月,广汽埃安发布了A480超级充电桩,电压可达880V,最高充电功率为480kW。2021上海车展上,起亚EV6全系车型支持400V和800V充电,现代IONIQ 5最新800V高电压平台支持高达350kW的超大功率充电,吉利浩瀚架构下首款车型采用800V高压系统,东风旗下岚图汽车宣布研发基于超高压平台的超级快充技术。随着超充、快充需求的增加,全碳化硅模块开始在充电桩上大量采用,根据产业链调研,800V架构的高性能充电桩大部分采用全碳化硅模块。

◾800V系统车型,车上需要加装大功率升压模块,广泛应用碳化硅。直流快充桩原本输出电压等级为400V,可直接给动力电池充电, 但升级为800V 后充电桩电压不再能够继续充电,因此需要一个额外的升压产品使400V电压能够上升到 800V ,进而给动力电池进行直流快充。在此技术方案下,这个器件需要能够满足大功率充电的功率,因此其价值量相比传统DC/DC 要更大,而电源企业也将充分受益于此升压 DC/DC 产品的配置。高电压对功率器件提出更高要求,碳化硅将借助耐高压、耐高温、开关损耗低等优势在功率器件领域进行广泛应用。

◾以OBC举例,从 Si 设计转到 SiC 设计,功率器件和栅极驱动的数量减少 30% 以上,开关频率提高一倍以上。降低了功率转换系统的组件尺寸、重量和成本,同时提高运行效率。

◾车载电源产品主要向集成化、高功率化、双向化发展。

◾(1) 集成化:通过将DC/DC、OBC、电机、电控器件等集成可以减少车载电源的占用空间,减少电路板尺寸,降低组装成本以及BOM和PCB成本。

◾(2) 高功率化:随着电动车续航、带电量的提高,10kW、 20kW以上的大功率将成为主流,主要通过三相交流电技术。

◾(3) 双向化:双向DC/DC具有效率高、体积小、成本低的优点,同时还可将电池电能对外输出,有效提高电能利用率。双向车载充电机可以将电池的电能对外输出,实现车对车、车对负载、车对电网充电。

◾在车载电源系统中使用SiC MOSFET能以更高的频率进行开关,功率密度更高,能效更高,EMI性能得到改善以及系统尺寸减小。同时,再以22KW OBC系统举例,再进一步细化成本结构:尽管相比单个 Si 基二极管和功率晶体管,分立式 SiC 基功率器件的成本更高。但从系统角度来说,SiC 器件的性能可减少所需元件的数量,从而降低电路元件成本以满足支持各种功率器件功能的要求。综合测算,SiC系统比Si系统可节约近 20% 的成本。

◾除了结构成本节约之外,SiC 系统在 3 kW/L 的功率密度下可实现 97% 的峰值系统效率,而 Si OBC 仅可在 2 kW/L 的功率密度下实现 95% 的效率。

四、充电桩向大功率方向发展,全碳化硅模块用量增加

◾2021年8月,广汽埃安发布了A480超级充电桩,电压可达880V,最高充电功率为480kW。2021上海车展上,起亚EV6全系车型支持400V和800V充电,现代IONIQ 5最新800V高电压平台支持高达350kW的超大功率充电,吉利浩瀚架构下首款车型采用800V高压系统,东风旗下岚图汽车宣布研发基于超高压平台的超级快充技术。随着超充、快充需求的增加,全碳化硅模块开始在充电桩上大量采用,根据产业链调研,800V架构的高性能充电桩大部分采用全碳化硅模块。

◾公共充电桩快速增长。根据中国电动汽车充电基础设施促进联盟9月10日发布的数据,2021年8月比2021年7月公共充电桩增加3.44万台,8月同比增长66.4%。1-8月国内公共充电基础设施增量同比上涨322%

五、全球轨交逐渐推广碳化硅技术

◾碳化硅技术有望在整个欧洲轨交推广应用

◾碳化硅应用于有轨电车,减少10%能耗。2021年12月3日,西门子官方公布了他们的碳化硅有轨电车的测试结果,即将正式批量投入使用。2021年8月,西门子铁路系统和慕尼黑市政公司在慕尼黑的 Avenio 有轨电车上成功完成了为期一年的SiC 半导体技术的测试。目前,装备 SiC 芯片的 Avenio m ü nchen 号已经运行一年时间,总共行驶了6.5万里。根据西门子最近公布的研究结果,碳化硅电车在操作过程中噪音水平较低,电机噪音总体上有所降低,而且能源消耗大约减少了10%。

◾目前碳化硅转换器的初始规划阶段和车辆试验阶段已经完成。这次测试的Avenio电车两个牵引转换器中只有其中一个安装了SiC半导体,接下来,PINTA项目将重点在双系统有轨电车中使用SiC来实现系统优化。预计测试完成后,碳化硅将有望在整个欧洲推广使用。

◾日本多条列车线路采用碳化硅

◾日本轨道交通对碳化硅的使用更为领先,9月22日,JR东日本横滨分公司推出了搭载碳化硅的E131 Series 500系列列车,以替代相模线上现有的205 机型,预计将于年底正式投入商业运营。

◾11月22日,日本JR Central表示,将于2022年3月5日在名古屋至中津川的中央干线上推出新的315系列通勤列车。

◾JR Central 公司表示,与之前的211系列相比,315系列列车的牵引系统配备了碳化硅(SiC),可以节约大概35% 的能耗。

◾预计2023财年年底前,315系列列车将全面替代中央线上的211系列八节车厢列车。同时,315系列列车还将部署在东海道干线以及名古屋和静冈附近的通勤线路上,并将在2026年3月前分四批交付。

◾中国8条地铁搭载碳化硅

◾中国方面,今年5月,搭载碳化硅技术的深圳地铁1号线也已通过专家认证,根据《2021第三代半导体调研白皮书》,目前国内已有8条地铁线路已经搭载碳化硅技术。

六、全球碳化硅公司大举扩产,强化合作,迎接需求大时代

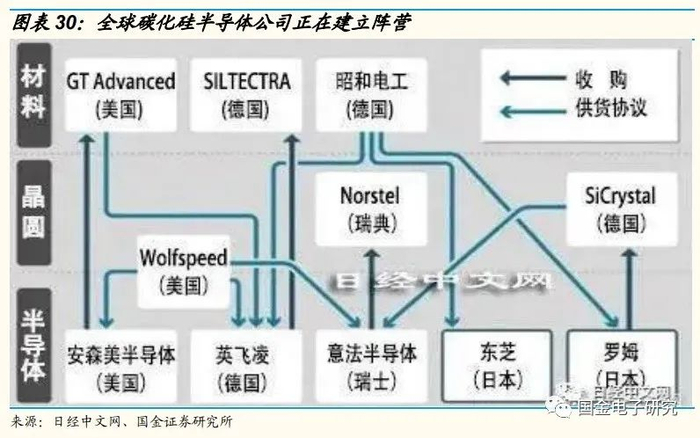

◾ROHM将投资500亿日元(约28亿元人民币)用于强化该方面的生产。罗姆的目标是在2025年前将SiC功率半导体的产能扩大5倍以上,罗姆目前已在日本福冈工厂建成了制造相关产品的新厂房,预计明年投产。吉利等主流汽车品牌也均有计划使用罗姆的产品。在市占率方面,罗姆目标能够将现在20%左右的全球份额尽快提高到30%。

◾东芝SiC扩产10倍。东芝旗下的半导体业务子公司东芝Devices&Storage计划在2023年将位于日本兵库的半导体工厂中的SiC功率半导体产量提升到2020年的3倍以上,且在未来要尽快提高到10倍。此外,东芝也有着在2023年前抢占球10%以上全份额的野心。东芝Devices&Storage此前的主要业务是在铁路用设备方面,年销售额可高达10亿日元以上。东芝表示,将在今后将SiC的应用领域扩展到用于服务器和工业电源领域的产品,并在2024年之后投放车载产品。东芝还表示,将在今后将SiC的应用领域扩展到用于服务器和工业电源领域的产品,并在2024年之后投放车载产品。

◾富士电机目前也在考虑将SiC投产的时间提前,对于富士来说,增产的最大挑战是材料的来源是否稳定,由于SiC产品的加工技术要求颇高,所以和材料供应商的合作也至关重要,在今年日本的半导体企业和上游原材料供应商之间签订合同或合作协议的动态也越发积极。东芝Devices&Storage就在今年9月和昭和电工签订了两年半的长期供应合同,主要供应材料就是SiC晶圆。此外,昭和电工在5月还和全球最大的半导体企业英飞凌签订了优先供货合同。

◾在日本的半导体企业之间还出现了并购——与材料商垂直整合的动向。罗姆早在2010年收购的德国SiC晶圆制造商SiCrystal,在去年和意法半导体ST就SiC晶圆达成了1.2亿美元以上的长期供应协议。美国安森美半导体在今年8月宣布,以4亿美元的价格收购了一家专业从事SiC生产的美国本土企业。

◾全球各大厂商深入合作。2019年9月,雷诺-日产-三菱联盟就与意法半导体达成合作,选择意法半导体SiC产品,开发车载充电器 (OBC)。2019年9月,大众/保时捷与德尔福签订了为期8年的SiC逆变器批量生产订单,订单额为27亿美元(约175亿人民币)。2019年11月,科锐与采埃孚推进电驱动领域合作,应用碳化硅技术。合作签订时特别提到利用SiC技术协同800V电压的车辆电气系统。今年4月21日,江淮汽车与博世签订了碳化硅逆变器等方面战略协议。

◾预测2026年车用碳化硅功率器件市场规模超30亿美元。当前整个碳化硅功率器件的市场规模在10亿美元左右,还没有迎来渗透率的拐点。根据Yole的预测,到2026年整个碳化硅功率器件的市场规模有望达到50亿美元,其中60%以上用于新能源汽车领域。

◾全球各大厂商深入合作。2019年9月,雷诺-日产-三菱联盟就与意法半导体达成合作,选择意法半导体SiC产品,开发车载充电器 (OBC)。2019年9月,大众/保时捷与德尔福签订了为期8年的SiC逆变器批量生产订单,订单额为27亿美元(约175亿人民币)。2019年11月,科锐与采埃孚推进电驱动领域合作,应用碳化硅技术。合作签订时特别提到利用SiC技术协同800V电压的车辆电气系统。今年4月21日,江淮汽车与博世签订了碳化硅逆变器等方面战略协议。

◾预测2026年车用碳化硅功率器件市场规模超30亿美元。当前整个碳化硅功率器件的市场规模在10亿美元左右,还没有迎来渗透率的拐点。根据Yole的预测,到2026年整个碳化硅功率器件的市场规模有望达到50亿美元,其中60%以上用于新能源汽车领域。

七、看好行业细分龙头

7.1投资建议

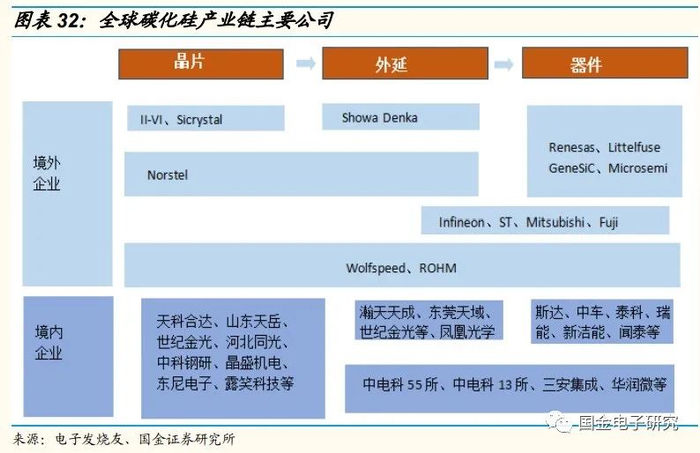

◾美国公司占全球 SiC 产量的 70%~80%。在 SiC领域,欧美日企业领先,其中美国优势最为明显。全球 SiC 产量的 70%~80%来自美国公司,海外 SiC单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等;外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等;器件方面相关主要企业包括Infineon、Cree、罗姆、意法半导体等。 中国碳化硅产业虽然基础薄弱,但是在大力发展,在碳化硅外延方面做的较好,如东莞天域、瀚天天成等,衬底企业天科合达、山东天岳也取得了一定的发展,器件方面二极管方面成熟性相对较好,已大量应用于光伏、大功率电源、充电桩等,如三安光电、泰科天润、派恩杰等,但是SiC MOSFET还非常薄弱,尤其是车用,但是中国电动汽车发展较好,中国碳化硅企业本土化优势明显,未来具有较好的发展机会。

◾我们认为800V高压系统在电动汽车领域有望快速渗透,看好碳化硅重点受益公司:三安光电、斯达半导体、闻泰科技、时代电气、士兰微、山东天岳、晶盛机电、凤凰光学、华润微、新洁能。

7.2风险提示

◾800V高压系统发展不达预期;

◾快充、超充电桩安装数量不达预期;

◾SiC技术难度较大,国内进展缓慢;

◾全球SiC产能扩张低于预期,供给不达预期;

◾SiC价格居高不下。

创新技术研究团队:

樊志远(电子首席)/ 刘妍雪 / 邓小路

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。