(报告出品方/作者:国盛证券,房大磊)

1、政策基调或转向“宽货币+稳信用”,地产、基建预计偏弱运行

1.1、国内经济:政策基调或转向“宽货币+稳信用”组合

1.1.1、政策基调由“紧信用、稳货币”转向“宽货币、稳信用”

21 全年维持“紧信用、稳货币”政策基调。2021 年 Q1-3 我国 GDP 同比增速分别为 18.3%/7.9%/4.9%,受疫情、能耗双控下限电限产等多重因素影响,Q3 经济增长有所 放缓。社融增速延续下行趋势,9 月新增社融 2.9 万亿元,同比少增 5675 亿元。社融存 量同比增速 10.2%,为有数据以来最低点。

1.1.2、PPI-CPI 剪刀差有望逐步收窄

年内 PPI-CPI 的剪刀差继续扩大,预计 22 年有望逐步收敛。细分行业上游原材料价格 多数上涨,煤炭、水泥涨幅较大,油气价格普涨。CPI 同比延续走弱,9 月 CPI 同比升 0.7%,升幅收窄 0.1 个百分点;PPI 环比继续向上,9 月 PPI 同比回升 1.2 个百分点至 10.7%,10 月 PPI 同比大幅上升 2.8 个百分点至 13.5%,创有数据以来的新高,主要为 煤炭油气等能源价格上涨驱动。展望 2022 年,由于商品价格在 10 月底已有调整,保 供稳价政策下,预计能源价格将会逐步回落,预计 2022 年 PPI 将逐步回落。

1.2、21 年基建偏弱运行、下半年地产持续走弱,预计 22 年边际略有好转

1.2.1、预计 22 年专项债额度小幅下降,基建偏弱运行

全年基建偏弱运行,专项债发行进度较去年同期偏慢。2021 年 1-10 月地方债累计发行 6.48 万亿元,高于去年同期的 6.12 万亿元。其中,再融资债累计发行 2.83 万亿元,新 增一般债累计发行 7519.6 亿元,新增专项债发行 2.90 万亿元。新增专项债发行进度较 去年同期偏慢,而再融资债券发行放量。尽管 8 月以来专项债发行速度有所加快,但对 于基建拉动有限。1-9 月,固定资产投资完成额累计同比增长 7.3%,较 1-8 月回落 1.6 个百分点;其中,1-9 月基础设施建设投资累计同比增长 1.5%,较 1-8 月回落 1.4 个百 分点,1-9 月房地产开发投资完成额累计同比增长 8.8%,较 1-8 月回落 2.1 个百分点。

1.2.2、22 年预计地产销售前低后高,竣工持续修复,开工延续弱势

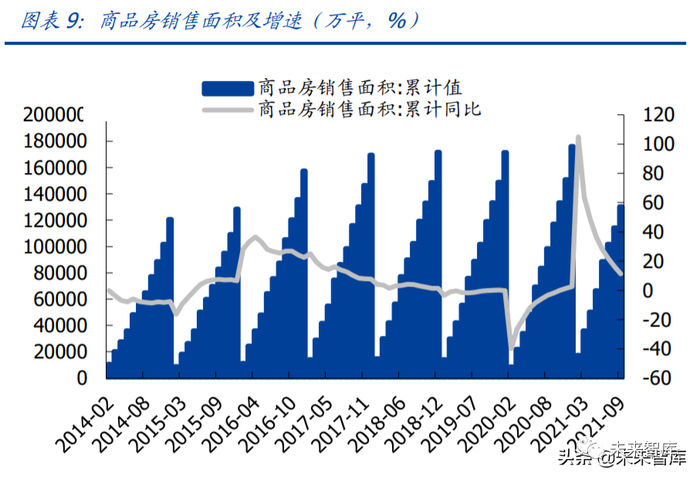

2021 年 1-9 月全国商品房销售面积为 13.03 亿平,同比增加 11.3%,环比回落 4.6 个 百分点,其中,9 月单月同比下降 13.17%。进入下半年以来,房地产销售数据大幅下滑, 一方面,由于房地产信贷集中度管理以及房产税等因素影响市场需求,另一方,地产开 发企业供应缩量引起地产销售持续下滑。预计 2022 年随着政策边际放松,房地产销售 景气下行有望缓解,趋势预计前高后低

。从二手房的交易情况来看,由于各地陆续出台二手房指导价政策等因素,21 年以来二手 房交易量增速持续环比回落,21 年 5 月后二手房交易同比下滑。根据我们选取的全国重 点十城的二手房交易情况看, 全国10城10月二手房成交量3.26万套,同比下滑44%, 比 2019 年同期下滑 37%,由于信贷政策偏紧,市场需求持续低迷,二手房交易持续下 滑。

2、装修建材:小 B 渠道有望贡献新成长动能,有质量的成长依然是重要品质

2.1、21 年三季报简要回顾:21Q3 毛利率环比继续下行,22 年预计带来盈 利改善弹性

结合 2021 年前三季度的业绩情况看,Q1 由于低基数效应增速普遍较高,Q2 增速回归 正常,Q3 增速普遍环比放缓,主要原因系受地产大环境影响整体需求偏弱,同时主要消 费建材公司普遍为了严控风险而降低风险大客户业务占比。总体来看,龙头企业仍然保 持着稳健的增速,头部集中趋势保持明显。

原材料价格持续上行,大部分企业在 Q3 盈利能力承压。装修建材板块受大宗原材料、 能源价格上涨影响毛利率继续承压,多数子板块环比继续下行。上游原材料为石化产业 链产品的防水材料、塑料管道、建筑涂料、PVC 地板等 Q3 毛利率继续承压,Q2 以来随 着大宗原材料价格的进一步上行,毛利率普遍压缩,部分公司已经对产品进行提价,例 如涂料企业 Q3 毛利率环比上行提价效果已有部分显现,大部分板块提价未能反映在 Q3 报表中,预计在后续季度逐步落地,期待盈利修复。(报告来源:未来智库)

2.2、份额持续向头部企业集中,行业标准提升驱动格局优化

住宅设计工作年限预计延长,地产商对材料质量要求提升。精装修将后端管材、防水等 材料的消费决策权从业主转移到了地产商手中,而全/精装修的房屋通常有交房后的最低 保修期限,例如屋面防水工程、有防水要求的卫生间、房间和外墙面的防渗漏的保修期 限通常为 5 年;电气管线、给排水管道、设备安装和装修工程保修期限为 2 年。

根据 2019 年 2 月住建部发布的《住宅项目规范(征求意见稿)》,对住宅建筑的设计工作年限进行 了规定,其中对屋面与卫生间防水、地下室防水以及管线工程进行了明确的要求,对房 屋的防水以及给排水工程提出了更高的要求,现行的防水及管线的质保期有望延长,根 据征求意见稿,屋面及卫生间防水有望延长至 20 年以上,低下室防水设计工作年限不 低于设计结构工作年限。管线工程质保期不低于 15 年。考虑到装修质量责任,地产商 更有动力选择品牌影响力更大、质量更好、服务更优的防水厂商。

以防水行业为例,随着国家标准出台在即,地方陆续出台相关政策和标准,行业提标逐 步落地。成都市近期发布多个防水行业相关标准和规定,提出市内政府投资项目要求 6 月 1 日起全部使用防水性建筑涂料、高分子防水材料;征求意见稿提出“禁用热熔型 SBS 防水卷材、溶剂型建筑防水涂料,防水质保期不低于 10 年”。

2.3、海外对标:需求从增量转存量之下稳定增长,龙头渗透空间仍大

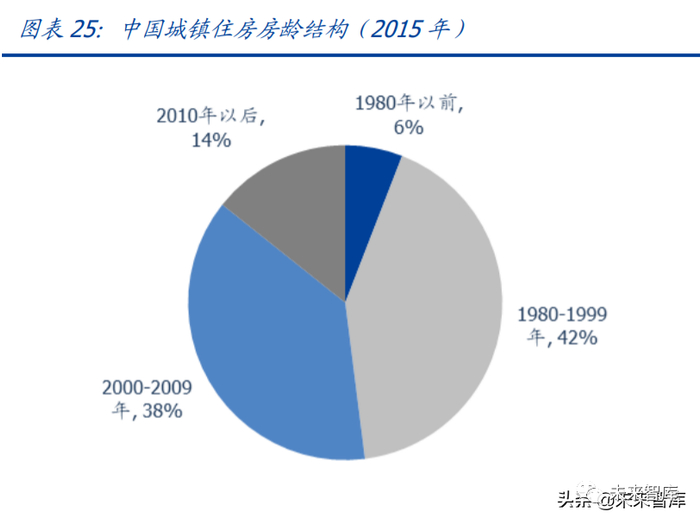

从美国的存量住宅年限结构来看,1980 年之前的房屋占到绝大多数,而中国市场则以 1980 年之后的房屋为主,整体来看中国的房屋年龄显著低于美国市场。随着中国城镇化 进度的持续推进,住宅市场长期会从增量市场转变为存量市场,存量住宅会占据主导地 位,相应的在装饰装修材料中存量住宅的需求也会不断增加。

从美国主要装饰材料的市场规模来看,尽管存量房占据主导,新房增量较小,但是由于 稳定的更新需求存在及消费升级驱动,市场规模仍然维持相对稳健的增长。2011-2019 年美国地面装饰材料的市场规模复合增速 5.56%;涂料方面,除了 2008-2009 年金融危 机前后受到一定影响外,整体保持稳健增长。2000-2019 年涂料产量复合增速 1.3%, 2010-2019 年复合增速 3.3%。

2.4、行业增速换挡动能切换,龙头企业纷纷发力小 B 优化业务结构

2020 年下半年受到“三道红线”政策调控、贷款集中度考核、地产融资端收紧、房产税 试点等影响,加之近期部分房地产企业经营困难,地产链整体资金状况紧张。建材龙头 为防控风险控制大 B 业务量,因此 Q3 以来业务增速环比放缓。

行业增速换挡需求动能切换,大 B 业务红利或已现顶。此前受益于精装修快速渗透以及 地产大客户战略集采趋势,行业内企业抓住集采趋势发力工程业务以获得高速增长,但 随着精装修渗透率提升边际放缓以及龙头企业在地产大客户中的份额不断集中,大 B 业 务快速发展的红利期已逐步过去。在精装趋势放缓,大 B 客户资金链紧张的背景之下,小 B 业务作为市场容量大、现金流 更优的市场,有望成为装修建材企业下一个份额提升的潜在着力点,从而实现持续的快 速增长。在工程直销、工程经销、零售直销、零售经销四种渠道模式中,工程经销(小 B)市场规模最大。

2.5、投资分析

展望四季度和明年来看,我们认为地产需求景气度依然阶段性承压,预计会逐渐传导至 报表收入端,但整体来看消费建材头部企业集中度提升趋势有望持续,但在今年上半年 相对高基数和地产链资金压力传导下的企业自身风险控制下,收入增速预计有所回落或 呈现前低后高趋势;盈利端方面,原材料价格上行压力下对企业 Q3 毛利率和盈利能力 的影响较为明显,随着价格传导和产品结构调整,成本端压力预计有望得到缓解;

估值 层面,多数消费建材标的已处于历史估值区间偏下限区域,估值修复需持续跟踪政策边 际变化,近期央行、银保监会等监管机构对房地产行业表态上来看地产政策有望阶段性 的边际宽松;从中长期行业发展趋势来看,我们仍然看好优质细分龙头的份额提升和成 长空间,从更远的发展空间和现金流平衡方面,房地产市场中长期回归合理规模,除了 已在快速集中的大 B 工程市场,仍旧分散的工程小 B 市场提供了更长远的份额提升来源。中长期来看,我们认为,有质量的成长仍是最重要的品质。

3、玻璃:供给步入存量时代,关注龙头企业新增量

3.1、供给步入存量时代,成本曲线迎来重塑,看好中长期盈利中枢提升

3.1.1、供给侧进入新阶段,步入存量时代

中长期角度,随着产业政策约束收紧后供给总量的强约束,浮法玻璃供给侧也逐步过渡 到类似于水泥 2017 年后的阶段,步入存量时代,行业产能利用率中枢有望提升。工信部印发修订后的《水泥玻璃行业产能置换实施办法》,自 2021 年 8 月 1 日起实施。其中影响最大的修改是进一步明确和严肃了置换指标的来源和使用,把控和收紧长期供 给总量,2013 年以来连续停产两年的生产线不得用于置换。

2、装修建材:小 B 渠道有望贡献新成长动能,有质量的成长依然是重要品质

2.1、21 年三季报简要回顾:21Q3 毛利率环比继续下行,22 年预计带来盈 利改善弹性

结合 2021 年前三季度的业绩情况看,Q1 由于低基数效应增速普遍较高,Q2 增速回归 正常,Q3 增速普遍环比放缓,主要原因系受地产大环境影响整体需求偏弱,同时主要消 费建材公司普遍为了严控风险而降低风险大客户业务占比。总体来看,龙头企业仍然保 持着稳健的增速,头部集中趋势保持明显。

原材料价格持续上行,大部分企业在 Q3 盈利能力承压。装修建材板块受大宗原材料、 能源价格上涨影响毛利率继续承压,多数子板块环比继续下行。上游原材料为石化产业 链产品的防水材料、塑料管道、建筑涂料、PVC 地板等 Q3 毛利率继续承压,Q2 以来随 着大宗原材料价格的进一步上行,毛利率普遍压缩,部分公司已经对产品进行提价,例 如涂料企业 Q3 毛利率环比上行提价效果已有部分显现,大部分板块提价未能反映在 Q3 报表中,预计在后续季度逐步落地,期待盈利修复。(报告来源:未来智库)

2.2、份额持续向头部企业集中,行业标准提升驱动格局优化

住宅设计工作年限预计延长,地产商对材料质量要求提升。精装修将后端管材、防水等 材料的消费决策权从业主转移到了地产商手中,而全/精装修的房屋通常有交房后的最低 保修期限,例如屋面防水工程、有防水要求的卫生间、房间和外墙面的防渗漏的保修期 限通常为 5 年;电气管线、给排水管道、设备安装和装修工程保修期限为 2 年。

根据 2019 年 2 月住建部发布的《住宅项目规范(征求意见稿)》,对住宅建筑的设计工作年限进行 了规定,其中对屋面与卫生间防水、地下室防水以及管线工程进行了明确的要求,对房 屋的防水以及给排水工程提出了更高的要求,现行的防水及管线的质保期有望延长,根 据征求意见稿,屋面及卫生间防水有望延长至 20 年以上,低下室防水设计工作年限不 低于设计结构工作年限。管线工程质保期不低于 15 年。考虑到装修质量责任,地产商 更有动力选择品牌影响力更大、质量更好、服务更优的防水厂商。

以防水行业为例,随着国家标准出台在即,地方陆续出台相关政策和标准,行业提标逐 步落地。成都市近期发布多个防水行业相关标准和规定,提出市内政府投资项目要求 6 月 1 日起全部使用防水性建筑涂料、高分子防水材料;征求意见稿提出“禁用热熔型 SBS 防水卷材、溶剂型建筑防水涂料,防水质保期不低于 10 年”。

2.3、海外对标:需求从增量转存量之下稳定增长,龙头渗透空间仍大

从美国的存量住宅年限结构来看,1980 年之前的房屋占到绝大多数,而中国市场则以 1980 年之后的房屋为主,整体来看中国的房屋年龄显著低于美国市场。随着中国城镇化 进度的持续推进,住宅市场长期会从增量市场转变为存量市场,存量住宅会占据主导地 位,相应的在装饰装修材料中存量住宅的需求也会不断增加。

从美国主要装饰材料的市场规模来看,尽管存量房占据主导,新房增量较小,但是由于 稳定的更新需求存在及消费升级驱动,市场规模仍然维持相对稳健的增长。2011-2019 年美国地面装饰材料的市场规模复合增速 5.56%;涂料方面,除了 2008-2009 年金融危 机前后受到一定影响外,整体保持稳健增长。2000-2019 年涂料产量复合增速 1.3%, 2010-2019 年复合增速 3.3%。

2.4、行业增速换挡动能切换,龙头企业纷纷发力小 B 优化业务结构

2020 年下半年受到“三道红线”政策调控、贷款集中度考核、地产融资端收紧、房产税 试点等影响,加之近期部分房地产企业经营困难,地产链整体资金状况紧张。建材龙头 为防控风险控制大 B 业务量,因此 Q3 以来业务增速环比放缓。

行业增速换挡需求动能切换,大 B 业务红利或已现顶。此前受益于精装修快速渗透以及 地产大客户战略集采趋势,行业内企业抓住集采趋势发力工程业务以获得高速增长,但 随着精装修渗透率提升边际放缓以及龙头企业在地产大客户中的份额不断集中,大 B 业 务快速发展的红利期已逐步过去。在精装趋势放缓,大 B 客户资金链紧张的背景之下,小 B 业务作为市场容量大、现金流 更优的市场,有望成为装修建材企业下一个份额提升的潜在着力点,从而实现持续的快 速增长。在工程直销、工程经销、零售直销、零售经销四种渠道模式中,工程经销(小 B)市场规模最大。

2.5、投资分析

展望四季度和明年来看,我们认为地产需求景气度依然阶段性承压,预计会逐渐传导至 报表收入端,但整体来看消费建材头部企业集中度提升趋势有望持续,但在今年上半年 相对高基数和地产链资金压力传导下的企业自身风险控制下,收入增速预计有所回落或 呈现前低后高趋势;盈利端方面,原材料价格上行压力下对企业 Q3 毛利率和盈利能力 的影响较为明显,随着价格传导和产品结构调整,成本端压力预计有望得到缓解;

估值 层面,多数消费建材标的已处于历史估值区间偏下限区域,估值修复需持续跟踪政策边 际变化,近期央行、银保监会等监管机构对房地产行业表态上来看地产政策有望阶段性 的边际宽松;从中长期行业发展趋势来看,我们仍然看好优质细分龙头的份额提升和成 长空间,从更远的发展空间和现金流平衡方面,房地产市场中长期回归合理规模,除了 已在快速集中的大 B 工程市场,仍旧分散的工程小 B 市场提供了更长远的份额提升来源。中长期来看,我们认为,有质量的成长仍是最重要的品质。

3、玻璃:供给步入存量时代,关注龙头企业新增量

3.1、供给步入存量时代,成本曲线迎来重塑,看好中长期盈利中枢提升

3.1.1、供给侧进入新阶段,步入存量时代

中长期角度,随着产业政策约束收紧后供给总量的强约束,浮法玻璃供给侧也逐步过渡 到类似于水泥 2017 年后的阶段,步入存量时代,行业产能利用率中枢有望提升。工信部印发修订后的《水泥玻璃行业产能置换实施办法》,自 2021 年 8 月 1 日起实施。其中影响最大的修改是进一步明确和严肃了置换指标的来源和使用,把控和收紧长期供 给总量,2013 年以来连续停产两年的生产线不得用于置换。

长期供给总量将得到有效约束,防止“僵尸产能”借置 换“死灰复燃”,有效遏制“变相新增”。由于平板玻璃连续生产的工艺特点,符合未连续 停产两年的占目前闲置生产线的比重较少,因此在政策正式发布前未进行置换的闲置生 产指标未来可以实施产能置换的体量非常有限。此外,汽车玻璃项目不再豁免产能置换,有利于防止浮法玻璃产能因汽车玻璃项目建设 变相新增。

3.1.2、成本曲线迎来重塑,资源优势提供超额利润来源

玻璃生产成本中原燃料占比大,当前玻璃生产企业的成本差异主要来自于燃料结构、原 材料成本、窑线规格与装备水平、管理效率等方面。

(1)燃料结构的差异是此前玻璃成本差异的主要因素,使用燃煤(发生炉煤气)一般比 使用天然气每吨玻璃降低燃料成本 200 元左右,但使用煤、石油焦等价格较为低廉的燃 料生产玻璃,大气污染物排放量更大,且玻璃的品质更易于发生波动。(2)硅砂的来源(自有、外购)、运费(距离、运输条件)使得硅砂使用成本有较大差 异。

短期环保、能源政策等因素将使得企业之间燃料成本差异进一步收窄。近年来玻璃行业 面临的环保约束明显强化,不仅推升行业整体成本,也使得成本曲线发生变化。一方面是行业排放标准的大幅收紧使得燃料结构带来的成本差异显著缩小,另一方面是环保整 治下非法开采及环保不达标的硅砂资源供给迅速退出,显著提高了企业外购硅砂成本。短期双碳政策将推动华北等地区存量燃煤/煤制气生产线实施煤改气,区域间企业的燃料 成本差异有望进一步收窄。

大型企业拥有资源禀赋等先发优势且将进一步强化,超额收益有望进一步凸显。过去由 于硅砂分布相对广泛且绝对价格较低,玻璃行业大部分企业(特别是小型玻璃企业)对 硅砂资源储备重视不足,在经历了近年来的环保整治后,很难获得低廉的硅砂资源。而 大中型玻璃企业过去由于管理、经营的优势,在硅砂资源的储备上具备明显的优势。我 们判断未来随着资源、环保的严格管控,大中型企业在新获取硅砂资源上也将占有绝对 的优势,一是环保严格管控后硅砂资源供应较过去缩减并集中化,在“绿色、集约”的 政策导向下,大型企业在新增采矿权方面也有着绝对优势,因此中长期资源优势进一步 强化。龙头企业凭借硅砂资源的优势建立成本壁垒,有望在中长期享有超额利润。(报告来源:未来智库)

3.2、短期景气或仍有下行压力,关注供需积极变化

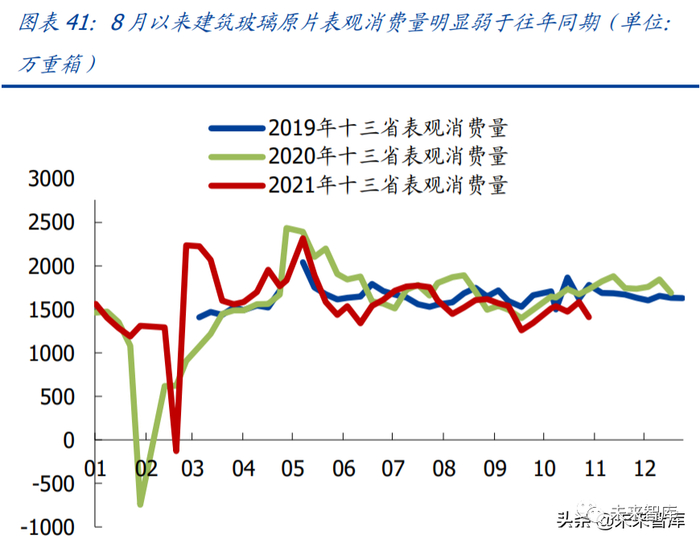

9 月以来玻璃景气持续走弱主要是地产竣工需求受资金、材料价格多重因素冲击超预期 下行所致。具体从建筑玻璃产业链的角度来看,一方面资金面影响导致终端订单下达和 执行的节奏偏慢从而影响建筑玻璃的终端需求,另一方面而前期由于玻璃旺季预期较强, 使得贸易商和加工厂的社会库存处于相对较高的背景,当需求和价格预期下行的过程中 贸易商和加工厂的合意库存水平也会出现下降。因此两方面因素叠加使得 8 月以来建筑 玻璃原片的表观需求环比出现明显的减弱。

短期建筑玻璃景气或仍存在一定的下行压力。(1)行业供给仍处于高位。(2)短期地产 链条下行压力持续,随着银行信贷支持的改善,在保交付的要求下,房屋存量竣工节奏 的恢复有望推动玻璃终端需求的改善,加之后续趋近传统淡季,但短期需求改善的弹性 可能仍然偏弱。(3)综合上述两项因素,短期供需边际改善的幅度较小,建筑玻璃原片 库存或仍在中高位运行,玻璃价格或仍存在一定的压力。

中期可关注建筑玻璃供需基本面的变化。(1)随着 9 月以来玻璃价格的快速走低以及纯 碱、能源等原材料成本维持高位,华北地区部分生产线盈利情况已经明显恶化,处于保 本或者微利的边缘状态,但短期由于盈利下行的时间尚短以及生产惯性等因素,建筑玻 璃原片供给仍处于历史较高的区间。此前由于玻璃价格创新高,部分到龄生产线推迟冷 修,预计随着玻璃价格的回落,部分生产线将进入冷修,产能开工率将发生回落。(2) 另一方面,前期房屋存量施工面积处于高位,若地产链条资金面改善或调控政策放松, 有望使得短期需求严重受制约的情况发生改变。因此若玻璃生产线的集中冷修或者终端 需求的改善出现,行业供需关系有望发生显著好转,支撑景气止跌回升。

短期建筑玻璃景气或仍存在一定的下行压力。(1)行业供给仍处于高位。(2)短期地产 链条下行压力持续,随着银行信贷支持的改善,在保交付的要求下,房屋存量竣工节奏 的恢复有望推动玻璃终端需求的改善,加之后续趋近传统淡季,但短期需求改善的弹性 可能仍然偏弱。(3)综合上述两项因素,短期供需边际改善的幅度较小,建筑玻璃原片 库存或仍在中高位运行,玻璃价格或仍存在一定的压力。

中期可关注建筑玻璃供需基本面的变化。(1)随着 9 月以来玻璃价格的快速走低以及纯 碱、能源等原材料成本维持高位,华北地区部分生产线盈利情况已经明显恶化,处于保 本或者微利的边缘状态,但短期由于盈利下行的时间尚短以及生产惯性等因素,建筑玻 璃原片供给仍处于历史较高的区间。此前由于玻璃价格创新高,部分到龄生产线推迟冷 修,预计随着玻璃价格的回落,部分生产线将进入冷修,产能开工率将发生回落。(2) 另一方面,前期房屋存量施工面积处于高位,若地产链条资金面改善或调控政策放松, 有望使得短期需求严重受制约的情况发生改变。因此若玻璃生产线的集中冷修或者终端 需求的改善出现,行业供需关系有望发生显著好转,支撑景气止跌回升。

4、水泥:结构性宽信用下供需弱改善,景气中枢有望维持

4.1、供给端:整体格局未变,碳达峰下供给约束进一步趋严

4.1.1、供给端:中期新增产能冲击有限

置换项目增加趋势下,2021 年净新增产能边际增加,但对全国整体格局影响可控。随 着早期置换项目和延续建设项目的基本完成,预计 2021 年新增产能主要为此前公示的 产能置换项目。根据数字水泥网,结合公示时间和建设进度,我们预计全年新投产熟料 生产线约 3500 万吨/年,同比上年多增加约 900 万吨/年,剔除有效置换后预计净新增 约 2000 万吨/年,相当于全国熟料产能的 1.1%左右,同比上年多增加约 500 万吨/年。

从区域上来看,净新增产能主要集中在云南、广西等需求增长较快的区域,其中区域产 业政策已进行调整,因此我们判断区域内部将面临一定的供给冲击,但难以影响全国整 体格局。产能置换政策修订对置换条件和置换比例进一步收紧,供给总量把控趋严。

相较于工信部原 《2017 年办法》,核心思路为通过提升置换比例、严肃置换细则、进行分类管控等基本 政策思路,以引导行业进一步化解产能、深化供给侧改革。其中水泥熟料产能置换中, 大气防治重点区域、非大气防治重点区域的水泥熟料产能置换比例分别由过去的1.5:1、 1.25:1 提升至 2:1、1.5:1。在置换条件上要求 2013 年以来连续停产两年的生产线不 得用于置换。

4.1.2、错峰生产力度延续,碳中和政策背景下产能发挥限制或将趋严

错峰生产政策在“十四五”将得到延续,随着市场集中度的提升和新增产能的整体受限, 行业整体协同态势的松动和供给端的大幅放松是小概率事件。从 2020-2021 年已披露省 区的错峰生产方案来看,多数省区错峰力度基本维持。其中力度明显趋于严格的是山西 省,采暖季错峰时长将延长一个月,而东北地区错峰力度将有所放松,主要是今年赶工 等因素,错峰停窑起始时间较以往推后,停窑时长将明显缩短。

碳达峰政策背景下水泥行业的产能发挥限制或将趋严。2020 年我国水泥行业碳排放当量 为 12.3%,约占全国碳排放总量 10%以上,是碳排放量最大的工业部门之一。其中过程 排放(碳酸盐分解等)占排放总量 60-65%,燃料排放占 35-40%。因此短期通过技改手 段能够在一定程度上提升能耗指标,从而降低单位水泥碳排放,但中长期实现碳达峰和 中和的目标,控产量将是重要的手段,同时加以远期碳捕捉和储存以及低碳水泥的改进 等先进技术。我们认为中长期产业政策导向将强化错峰生产和产能置换等供给约束措施, 有利于产能严重过剩区域和输出型区域产能利用率和盈利中枢提升。

4.2、中期供需弱改善+行业自律,景气中枢有望维持

基于需求小幅下滑的假设,水泥行业产能利用率仍然落在高位,供需紧平衡状态难以打 破,行业景气中枢有望维持。按照 2021 年全国水泥需求下降 1%的中性预测,(在悲观、 乐观需求情景下分别假设全国水泥产量分别同比变动-4%、+2%),我们测算 2022 年全 国熟料剔除错峰后产能利用率分别为 95.9%、93.0%、98.8%,较 2021 年分别-4.7pct、 -1.8pct、+1.1pct,可见在行业旺季整体供需偏紧的状态没有实质性的改变。此外由于 双碳、环保等政策下对高耗能、高排放行业供给约束较过去趋严,2022 年实际的供给发 挥可能相对我们的测算值进一步受限,因此全国水泥的库存中枢仍有望维持中低水平。

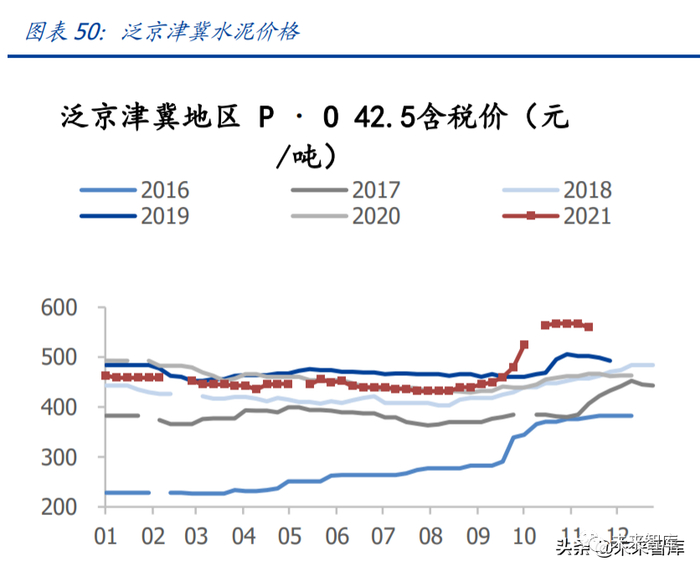

由于需求弹性较弱,影响不同区域景气走向差异的主要将是供给侧因素。(1)一是碳达 峰背景下产业政策收紧以及环保压力增大,加之龙头企业有望加速区域整合,泛京津冀 区域、西北、东北区域等过去较低景气市场供给端格局有改善的潜力。(2)长三角、两 广区域旺季供需紧张的局面预计仍将维持,有望支撑景气高位震荡。(4)产能释放集中 的云南、贵州等市场将继续面临供给冲击的考验,对西南地区整体景气仍将有一定压力。

4.3、投资分析:结构性宽信用周期有望开启,盈利和估值有望修复

(1)近期地产新开工施工端趋弱、基础材料价格快速上涨和终端资金链偏紧对下游需求 释放形成制约,高频出货数据反映短期终端需求尚未出现趋势性改善,加之部分区域严 格限产边际放松下水泥供给有所增加,部分地区水泥价格出现一定程度的回落。但得益 于短期湖北、湖南、江西、广西和重庆等地已经陆续启动自律错峰应对库存的回升,双 碳政策下行业供给仍将受到一定的约束,价格预计仍以稳中有降的态势为主,若后续需 求修复,仍将支撑中期水泥价格中枢高于往年同期,今年 Q4-明年上半年水泥板块具备 一定的盈利弹性。(报告来源:未来智库)

(2)中期宽信用稳增长预期上行,行业估值的修复有望延续。随着经济下行压力增大, 地产新开工、施工、销售增速持续下行,展望 Q4 专项债发行速度进一步加快,基建链 条上升动能有望加强,结构性宽信用下,水泥需求有望开启企稳回升周期,利好板块盈 利预期与估值上行。(3)当前板块市净率和市盈率等相对估值尚处历史低位水平。中长期来看,碳中和背景 下随着相关政策的出台落地,产业政策和供给约束或持续趋严,有利于提升行业盈利中 枢和稳定性,以海螺为代表的龙头企业拥有产能布局和成本优势,布局新能源领域,不 仅有望获取中长期超额收益,同时或将推动高现金流能力的水泥核心资产重估,后续可 关注需求边际变化与宏观政策的催化。

4.3、投资分析:结构性宽信用周期有望开启,盈利和估值有望修复

(1)近期地产新开工施工端趋弱、基础材料价格快速上涨和终端资金链偏紧对下游需求 释放形成制约,高频出货数据反映短期终端需求尚未出现趋势性改善,加之部分区域严 格限产边际放松下水泥供给有所增加,部分地区水泥价格出现一定程度的回落。但得益 于短期湖北、湖南、江西、广西和重庆等地已经陆续启动自律错峰应对库存的回升,双 碳政策下行业供给仍将受到一定的约束,价格预计仍以稳中有降的态势为主,若后续需 求修复,仍将支撑中期水泥价格中枢高于往年同期,今年 Q4-明年上半年水泥板块具备 一定的盈利弹性。(报告来源:未来智库)

(2)中期宽信用稳增长预期上行,行业估值的修复有望延续。随着经济下行压力增大, 地产新开工、施工、销售增速持续下行,展望 Q4 专项债发行速度进一步加快,基建链 条上升动能有望加强,结构性宽信用下,水泥需求有望开启企稳回升周期,利好板块盈 利预期与估值上行。(3)当前板块市净率和市盈率等相对估值尚处历史低位水平。中长期来看,碳中和背景 下随着相关政策的出台落地,产业政策和供给约束或持续趋严,有利于提升行业盈利中 枢和稳定性,以海螺为代表的龙头企业拥有产能布局和成本优势,布局新能源领域,不 仅有望获取中长期超额收益,同时或将推动高现金流能力的水泥核心资产重估,后续可 关注需求边际变化与宏观政策的催化。

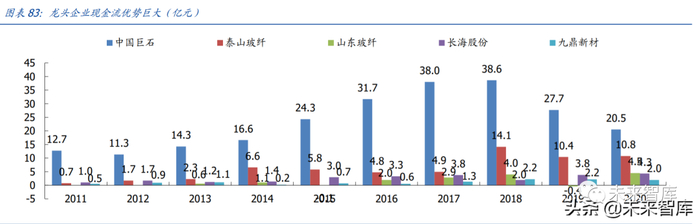

5、玻纤:高景气有韧性,龙头强者恒强

5.1、外需显韧性,玻纤需求高景气有望延续

5.1.1、全球经济景气有望延续回升态势

外需仍有一定韧性,有望支撑玻纤需求景气。从数据上来看,全球核心经济体制造业 PMI 仍在持续走高,GDP、工业产出等指标处于扩张区间,表征外需较强。虽然疫情反复、 通胀压力和货币政策波动带来一定不确定性,但预计全球经济短期下行压力较小,在海 外疫情反复和劳动力短缺等因素影响之下,中国供应链优势仍十分明显,玻纤需求端的 良好景气状态也将维持。

5.1.2、外需细分领域需求支撑较强

从下游细分需求来看,以美国地产为代表的海外地产建筑家居链条相关行业维持高景气, 是今年玻纤外需增长的结构性亮点,且具备一定的持续性。首先,海外市场建筑建材领 域玻纤复合材料应用的渗透率显著高于国内市场,例如美国市场的防水材料、屋面材料, 日本市场的卫浴产品等;其次,与地产业景气高度相关的后端家居建材和家电品类也是 玻纤复合材料使用的重要领域。

美国建筑业建造支出近月中枢已经超过疫情前 2019 年的水平约 10%,其中与地产景气 关联度较高的住宅建造支出是关键的拉动因素。一方面,美国地产成屋和新屋近月的销 售套数持续在历史高位,较疫情前的中枢水平有 20-30%的增长,对地产后端建材品类 以及家居、家电品类的拉动非常显著。另一方面,由于美国成屋库存已经处于历史低位, 较强的房屋销售和房价走势下,私人住宅新开工套数和许可数量也创出新高,带来可观 的前端建材需求。后续美国基建法案的落地也有望进一步拉动基建需求。

5.2、中期产能投放加速受约束,景气韧性有望好于上一轮

供需紧张推动行业盈利攀升至历史高位,企业扩产意愿和扩产能力显著提升,随着行业 资本开支计划的增长,我们测算中期行业产能投放将加速,其中 2021 年内粗纱有效产 能约增加 40 万吨,恢复到行业产能投放的节奏,2022 年新增产能投放量或将同比增加, 但受限于能源政策的更严格约束,整体投放节奏或比上一轮缓和。根据卓创资讯的统计, 预计 2022 年新增粗纱设计产能 60 万吨/年,电子纱设计产能 22 万吨/年。

考虑到外需的支撑和风电需求的改善,尽管行业新增产能投放加速,但我们测算短期行 业供需紧平衡难以被快速破坏,行业低库存状态仍将持续一段时间。基于原纱内需增长 4%和出口增长 6%的中性假设,我们测算 2022 年行业库存有望延续中低水平,若供给 投放受限明显,库存有望维持低位,预计明年景气仍然具备较强韧性。

5.3、强者恒强是长期趋势,关注龙头扩品类和延伸产业链的能力

玻纤行业格局已经清晰,虽然行业成本曲线斜率或缩小,但是强者恒强仍然是行业的长 期趋势。若单纯从当前成本差异的因素来看,随着生产装备、工艺技术的推广,以及后 进企业技改的推进,当生产环节的技术进步速度减慢后,除了生产要素成本优势(例如 资源禀赋、产能布局)比较稳固外,劳动生产效率的差异有可能缩小。但我们认为对于 玻纤这一重资产行业,长期成本优势所积淀的巨大资本资金优势会使得行业“强者恒强” 的局面延续并深化,落后者的后发赶超难度越来越大。

除了成本维度的追赶难度外,需求结构的升级将使得龙头企业的技术领先更多地外化为 产品上的优势,基于客户、市场的壁垒更强(例如产品研发试验、认证周期、客户粘性 等等),更具有积累性。可以看到,随着玻纤复合材料在交通、风电领域渗透率的提升和 产品结构的升级,中高端需求获得了更为持续和快速的增长,占比也日益提升。结构升 级的趋势在国内企业的产销结构中得到充分体现。

龙头企业综合实力不断增强背景下,企业也通过品类扩展和产业链延伸进一步强化自身 在玻璃纤维和下游制品环节的竞争力。这些领域的工艺技术、客户等要素与企业原有业 务具有较强的协同性,将显著增强公司的全产业链能力,也将带来新的业绩增长点。

5.4、投资分析

全球经济景气及供应链等因素支撑出口需求维持高位短期供需紧平衡的态势仍将延续。双碳目标下中期风电装机较十三五期间大幅增长,叠加大叶片趋势下玻纤单位用量和标 准提升,有望提振中长期需求,我们判断中高端品类高景气具备持续性,此轮玻纤景气 上行周期或有望继续超预期,而龙头企业有望持续享受超额收益。在前期调整后,板块 相对估值逐步具备性价比,若下游行业景气催化,叠加盈利弹性超预期兑现,板块有望 迎来修复。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)