国元•转债:范圣哲、杨为敩

1、预计上市价格中枢为138.72元

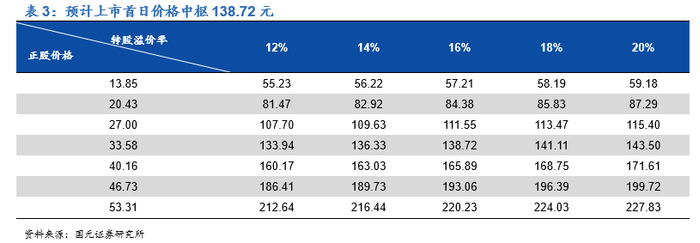

参考相近行业、相似评级的盈峰转债(评级AA+、规模14.76亿元,平价100.73元对应转债价格125.05元,转股溢价率24.14%)、龙净转债(评级AA+、规模20亿元,平价80.38元对应转债价格110.34,转股溢价率37.27%)。公司身处双碳+储能+绿电三大热门赛道,且为“专精特新”小巨人,具有较好的成长空间,近期正股涨幅较大。综上,我们预计上市首日转股溢价率在12%-20%之间,价格133.94-143.5元,价格中枢138.72元。

2、预计中签率约0.0022%

根据最新数据,杭锅股份的前两大股东为西子电梯集团有限公司、金润(香港)有限公司,持股比例分别为39.01%、21.89%。前十大股东合计持股81.37%,股权结构较集中。。假设原股东有80%参与配售,则预计获配8.88亿元面值转债,留给市场的规模为2.22亿元。假设杭锅转债网上申购1000万户,按照打满计算中签率在0.0022%左右,建议积极申购。

3、公司2021年前三季度业绩受高基数影响下滑

公司是一家主要从事锅炉、压力容器、环保设备等产品的咨询、研发、生产、销售、安装及其它工程服务的大型综合性集团企业。公司前三季度实现营业收入41.99亿元,同比+14.93%,实现归母净利润3.57亿元,同比-14.87%。毛利率23.57%,同比下降1.12pcts, 净利率9.57%,同比下滑4.35pcts。

4、双碳政策有利于余热锅炉行业发展

我国是全球锅炉最大市场,2018年至2020年,我国工业锅炉产量从29.48万吨(蒸汽)增加至36.42万吨(蒸汽)。据此测算,2020年我国余热锅炉产量为 6.55 万吨(蒸汽),而余热资源被认为是继煤、石油、天然气和水力之后的第五大常规能源,可以有减轻对环境的污染,多项国际政策支持余热资源的开发与利用。1)在气电领域,电站余热锅炉新增市场容量到2030年有望达到500亿元以上。2)节能环保和能源循环设备领域中,目前整体渗透率较低,提升空间大。3)我国可再生能源发电和垃圾焚烧发电增速快,发电锅炉也保持稳步增长的态势。4)太阳能储热型发电是未来光热发电和储能的发展趋势,余热锅炉作为核心设备热交换器有广阔的市场前景。

5、深耕余热行业,布局新能源行业

公司是余热锅炉行业的龙头,在一个充分竞争的市场中,保持着60%以上的市占率,在技术上处于国内领先水平,在国内外拥有大批优质客户,产品覆盖GE、SIEMENS、MNI、ANSALDO、ALSTON等国际主要燃机供应商的各类主力发电机型,也是GE在中国的唯一合格供应商,是“一带一路”余热发电设备的主要出口商。同时公司与浙江大学、西安交通大学、西南交通大学等高校产学研结合,持续提高研发能力,不断中标新单。公司也布局新能源,在光热储能行业浸淫十余年,自主研发、设计、制造的50MW熔盐储能系统应用于青海德令哈50MW塔式熔盐储能光热发电项目,并已正式并网发电。

风险提示:原材料价格波动,市场变化和竞争加剧,海外客户拓展不及预期

1、发行关键信息

2、杭锅转债:可能为偏股型转债

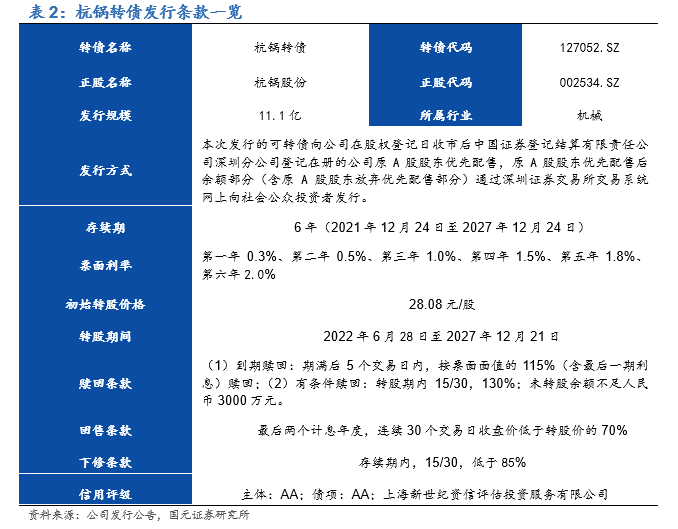

按照2021年12月22日6年期AA级中债企业债到期收益率水平4.3543%测算,杭锅转债的纯债价值约为89.52元,债底保护较强;YTM中枢约为2.4%。以12月23日杭锅股份正股收盘价33.58元计算,初始平价119.59元,可能为偏股型转债。若所有转债按照转股价28.08元进行转股,则对总股本(流通盘数量占比为98.17%)的摊薄幅度为5.3%。

3、预计上市价格中枢:138.72元

参考相近行业、相似评级的盈峰转债(评级AA+、规模14.76亿元,平价100.73元对应转债价格125.05元,转股溢价率24.14%)、龙净转债(评级AA+、规模20亿元,平价80.38元对应转债价格110.34,转股溢价率37.27%)。公司身处双碳+储能+绿电三大热门赛道,且为“专精特新”小巨人,具有较好的成长空间,近期正股涨幅较大。综上,我们预计上市首日转股溢价率在12%-20%之间,价格133.94-143.5元,价格中枢138.72元。

4、中签率中枢约为0.0022%,建议积极申购

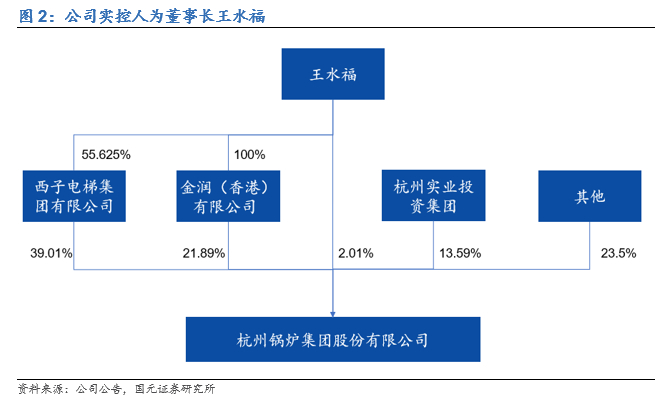

根据最新数据,杭锅股份的前两大股东为西子电梯集团有限公司、金润(香港)有限公司,持股比例分别为39.01%、21.89%。前十大股东合计持股81.37%,股权结构较集中。根据公告,本次发行向原股东优先配售,每股配售面值1.5445元。假设原股东有80%参与配售,则预计获配8.88亿元面值转债,留给市场的规模为2.22亿元。

杭锅转债仅设置网上发行。假设杭锅转债网上申购1000万户,按照打满计算中签率在0.0022%左右,建议积极申购。

5、杭锅股份:双碳+储能+绿电的优质标的

5.1公司速览

杭州锅炉集团股份有限公司成立于1955年,2011年在深交所上市,前身为杭州锅炉厂,是一家主要从事锅炉、压力容器、环保设备等产品的咨询、研发、生产、销售、安装及其它工程服务的大型综合性集团企业,已经完成从单一的锅炉产品供货向EPC、BOT、PPP等多种模式总承包工程的转变,主要产品为余热锅炉、清洁环保能源装备以及围绕核心设备有关的能源利用整体解决方案。公司收入结构较为集中,根据2021年中报,公司98.29%的收入来自锅炉及原动机制造业,其他收入占比1.71%。

2、杭锅转债:可能为偏股型转债

按照2021年12月22日6年期AA级中债企业债到期收益率水平4.3543%测算,杭锅转债的纯债价值约为89.52元,债底保护较强;YTM中枢约为2.4%。以12月23日杭锅股份正股收盘价33.58元计算,初始平价119.59元,可能为偏股型转债。若所有转债按照转股价28.08元进行转股,则对总股本(流通盘数量占比为98.17%)的摊薄幅度为5.3%。

3、预计上市价格中枢:138.72元

参考相近行业、相似评级的盈峰转债(评级AA+、规模14.76亿元,平价100.73元对应转债价格125.05元,转股溢价率24.14%)、龙净转债(评级AA+、规模20亿元,平价80.38元对应转债价格110.34,转股溢价率37.27%)。公司身处双碳+储能+绿电三大热门赛道,且为“专精特新”小巨人,具有较好的成长空间,近期正股涨幅较大。综上,我们预计上市首日转股溢价率在12%-20%之间,价格133.94-143.5元,价格中枢138.72元。

4、中签率中枢约为0.0022%,建议积极申购

根据最新数据,杭锅股份的前两大股东为西子电梯集团有限公司、金润(香港)有限公司,持股比例分别为39.01%、21.89%。前十大股东合计持股81.37%,股权结构较集中。根据公告,本次发行向原股东优先配售,每股配售面值1.5445元。假设原股东有80%参与配售,则预计获配8.88亿元面值转债,留给市场的规模为2.22亿元。

杭锅转债仅设置网上发行。假设杭锅转债网上申购1000万户,按照打满计算中签率在0.0022%左右,建议积极申购。

5、杭锅股份:双碳+储能+绿电的优质标的

5.1公司速览

杭州锅炉集团股份有限公司成立于1955年,2011年在深交所上市,前身为杭州锅炉厂,是一家主要从事锅炉、压力容器、环保设备等产品的咨询、研发、生产、销售、安装及其它工程服务的大型综合性集团企业,已经完成从单一的锅炉产品供货向EPC、BOT、PPP等多种模式总承包工程的转变,主要产品为余热锅炉、清洁环保能源装备以及围绕核心设备有关的能源利用整体解决方案。公司收入结构较为集中,根据2021年中报,公司98.29%的收入来自锅炉及原动机制造业,其他收入占比1.71%。

5.2经营概况:2021前三季度公司营收/归母净利润同比+14.9%/-14.9%

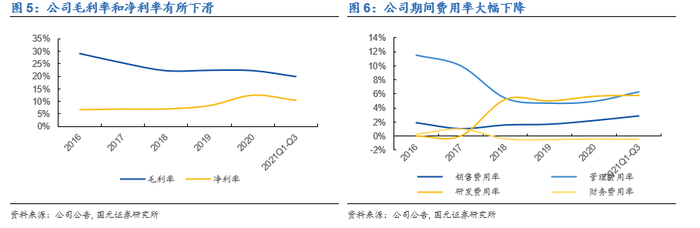

公司前三季度业绩有所下滑。据2021年三季报,公司前三季度实现营业收入41.99亿元,同比+14.93%,实现归母净利润3.57亿元,同比-14.87%。营收增长的同时出现归母净利润的下降,主要原因是去年公司出售青汽股权,造成同期非经常性损益金额较大,拉高了基数收入,今年前三季度的归母净利润在扣非后仍有11.4%的增长,保持了较好的增长趋势。

5.2经营概况:2021前三季度公司营收/归母净利润同比+14.9%/-14.9%

公司前三季度业绩有所下滑。据2021年三季报,公司前三季度实现营业收入41.99亿元,同比+14.93%,实现归母净利润3.57亿元,同比-14.87%。营收增长的同时出现归母净利润的下降,主要原因是去年公司出售青汽股权,造成同期非经常性损益金额较大,拉高了基数收入,今年前三季度的归母净利润在扣非后仍有11.4%的增长,保持了较好的增长趋势。

毛利率和净利率均有所下滑。2021年前三季度公司毛利率23.57%,同比下降1.12pcts,主要原因是原材料价格大幅上涨,公司的主要原材料为各种钢板、钢管、型钢等,今年价格同比上涨接近50%。净利率9.57%,同比下滑4.35pcts,主要原始是经营规模扩大,公司在管理、销售、研发费用上的投入均有所增加,期间费用率为14.6%,同比增加了2.87pcts,未来随着经营状况的稳定,该部分费用投入将得以节省。

5.3余热锅炉是实现碳减排的重要途径

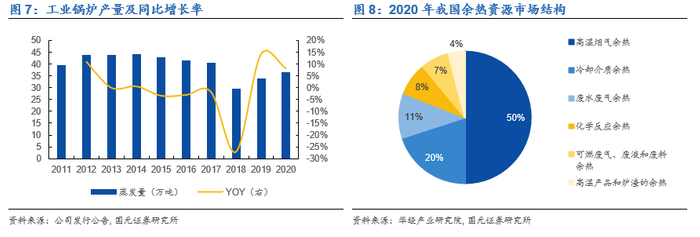

在世界范围内,我国锅炉生产和使用最为广泛,锅炉制造业与国家经济发展息息相关,成为国家基础工业的重要组成部分。根据前瞻产业研究院发布的《中国余热发电行业市场前瞻与投资战略规划分析报告》,按燃料结构划分,余热锅炉占工业锅炉整体产量比例约18%。2017-2018年,我国工业锅炉行业由于愈加严格的环保政策和行业整治产量及增长率下跌,并在2019年逐渐完成转型,行业开始渐渐从寒冬中走出。根据国家统计局统计,2018年至2020年,我国工业锅炉产量从29.48万吨(蒸汽)增加至36.42万吨(蒸汽)。据此测算,2020年我国余热锅炉产量为 6.55 万吨(蒸汽)。

余热资源是指在现有条件下可能回收利用而尚未回收利用的能量,被认为是继煤、石油、天然气和水力之后的第五大常规能源。按其来源可分高温烟气余热(占比最高,达到50%)等六类。这些余热资源可用于发电、驱动机械、加热或制冷等,因而能减少一次能源的消耗,并减轻对环境的污染。近年来余热锅炉实现的总营收约占锅炉市场总容量的19%。当前市场规模有限,随着节能环保要求的提高和碳中和的推进,未来余热资源利用率和气电装机量将得到大幅提升,余热锅炉是其中的关键装置,受益于此发展前景良好。

国家政策对锅炉行业发展的态势和竞争格局有深远的影响。2020年我国明确提出2030年前二氧化碳排放量达到峰值,努力争取2060年之前实现碳中和,到2030年中国单位GDP二氧化碳排放将比2005年下降65%以上。为落实双碳目标,我国余热资源将日益受到重视,我国工业领域各个产业都面临从工艺到设备的改变和革新,传统余热锅炉升级改造、新的节能环保设备采用将加大余热锅炉节能环保方案的应用,同时随着光热发电、储能等新能源的发展,作为热交换器的余热锅炉将有更广阔的成长空间。

5.3余热锅炉是实现碳减排的重要途径

在世界范围内,我国锅炉生产和使用最为广泛,锅炉制造业与国家经济发展息息相关,成为国家基础工业的重要组成部分。根据前瞻产业研究院发布的《中国余热发电行业市场前瞻与投资战略规划分析报告》,按燃料结构划分,余热锅炉占工业锅炉整体产量比例约18%。2017-2018年,我国工业锅炉行业由于愈加严格的环保政策和行业整治产量及增长率下跌,并在2019年逐渐完成转型,行业开始渐渐从寒冬中走出。根据国家统计局统计,2018年至2020年,我国工业锅炉产量从29.48万吨(蒸汽)增加至36.42万吨(蒸汽)。据此测算,2020年我国余热锅炉产量为 6.55 万吨(蒸汽)。

余热资源是指在现有条件下可能回收利用而尚未回收利用的能量,被认为是继煤、石油、天然气和水力之后的第五大常规能源。按其来源可分高温烟气余热(占比最高,达到50%)等六类。这些余热资源可用于发电、驱动机械、加热或制冷等,因而能减少一次能源的消耗,并减轻对环境的污染。近年来余热锅炉实现的总营收约占锅炉市场总容量的19%。当前市场规模有限,随着节能环保要求的提高和碳中和的推进,未来余热资源利用率和气电装机量将得到大幅提升,余热锅炉是其中的关键装置,受益于此发展前景良好。

国家政策对锅炉行业发展的态势和竞争格局有深远的影响。2020年我国明确提出2030年前二氧化碳排放量达到峰值,努力争取2060年之前实现碳中和,到2030年中国单位GDP二氧化碳排放将比2005年下降65%以上。为落实双碳目标,我国余热资源将日益受到重视,我国工业领域各个产业都面临从工艺到设备的改变和革新,传统余热锅炉升级改造、新的节能环保设备采用将加大余热锅炉节能环保方案的应用,同时随着光热发电、储能等新能源的发展,作为热交换器的余热锅炉将有更广阔的成长空间。

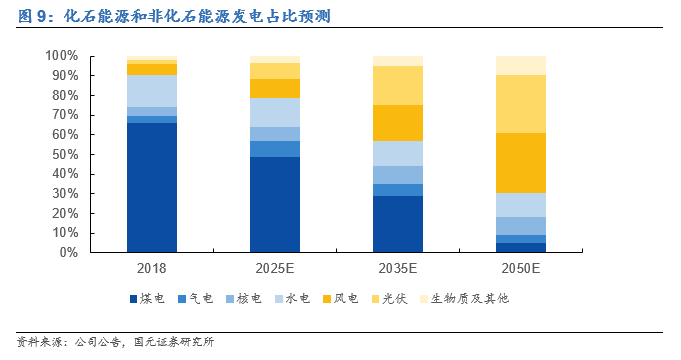

燃机余热锅炉受益于天然气发电的发展。电力行业是碳排放和污染物的重要来源之一,火电是其中的排放大户,而火电中的天然气发电因清洁性、环保性、灵活性而受到各国的重视。气电可以有效的减少碳排放总量,根据IPCC国家温室企业清单指南,煤炭、石油、天然气作为能源的二氧化碳排放系数分别为94.6、77.4、56.1吨/TJ,燃烧天然气的碳排放仅为煤炭的59%。天然气属于高碳能源,但在由高碳能源向零碳能源转变的较长时期内,用气电替代煤电是碳减排的有效手段,特别是以大规模、高比例可再生能源为主的新一代电力系统,对电力系统灵活性和安全可控等提出了更高要求,天然气发电的清洁低碳和灵活性将在可再生能源为主的电力系统构建中发挥积极作用。因此,未来燃气发电的发展将对燃气锅炉产生持续的需求,而传统的燃煤锅炉将逐步减少或淘汰。

电站余热锅炉新增市场容量就可达到500亿元以上。在政策引导下,国内天然气发电装机容量从2014年的0.57亿千瓦增加至2020年的0.98亿千瓦,占全国发电装机总量的4.45%;发电量为2485亿千瓦时,占全国总发电量的3.26%。天然气发电装机容量和发电量增速均高于全国发电装机容量和发电量增速。全球来看,自2020年开始 GE、西门子、三菱等相继宣布退出燃煤汽轮机组的供货,未来国际国内市场天然气发电的份额均将提升。根据《中国2060年前碳中和研究报告》,2030年气电装机容量有望达到1.85亿千瓦,较2020年新增0.87亿千瓦;未来10年,仅电站余热锅炉新增市场容量就可达到500亿元以上,具备广阔的发展空间。

节能环保和能源循环设备是重点排控企业的刚需。目前,大部分的传统行业仍在使用传统供能方式,仅有少数行业可以快速提升清洁能源使用比例。根据国家统计局发布的数据,制造业、水电燃气以及交通运输的能源消耗超过70%;考虑间接排放,工业CO2排放将接近70%,而工业部门近一半的碳排放来自于生产水泥、钢铁、合成氨和化工等。现阶段我国工业节能减排四大方向分别为重点行业系统改造、高耗能通用设备改造、余热余压高效回收利用、碳封存与捕捉,其中重点行业系统改造、余热余压高效回收利用两个方向分别从工艺、能源循环等方面涉及了余热利用。重点排控行业将对余热利用、热电联产、脱硫脱硝等节能环保设备形成刚需。

随着节能提效的深入,市场需求将更偏向具备高端技术参数引领的余热管理设备和清洁能源方案,工业余热利用有望快速发展,带动相关设备投资。目前工业余热利用对应的设备有换热器、蒸汽发电系统、热泵等。目前各类余热余压节能改造技术渗透率仍较低,除电厂用低压驱动热泵技术推广比例约为10%,其他技术均在5%以下,仍有较大的提升空间。

节能环保和能源循环设备是重点排控企业的刚需。目前,大部分的传统行业仍在使用传统供能方式,仅有少数行业可以快速提升清洁能源使用比例。根据国家统计局发布的数据,制造业、水电燃气以及交通运输的能源消耗超过70%;考虑间接排放,工业CO2排放将接近70%,而工业部门近一半的碳排放来自于生产水泥、钢铁、合成氨和化工等。现阶段我国工业节能减排四大方向分别为重点行业系统改造、高耗能通用设备改造、余热余压高效回收利用、碳封存与捕捉,其中重点行业系统改造、余热余压高效回收利用两个方向分别从工艺、能源循环等方面涉及了余热利用。重点排控行业将对余热利用、热电联产、脱硫脱硝等节能环保设备形成刚需。

随着节能提效的深入,市场需求将更偏向具备高端技术参数引领的余热管理设备和清洁能源方案,工业余热利用有望快速发展,带动相关设备投资。目前工业余热利用对应的设备有换热器、蒸汽发电系统、热泵等。目前各类余热余压节能改造技术渗透率仍较低,除电厂用低压驱动热泵技术推广比例约为10%,其他技术均在5%以下,仍有较大的提升空间。

可再生能源占比提高加大对生物质锅炉、垃圾焚烧锅炉的需求。目前,中国广义的生物质发电主要包括直燃发电和垃圾发电,在所有生物质发电形式中的占比超过90%。根据中国能源局数据,2018年生物质发电新增装机容量为305万千瓦,累计装机容量达到1781万千瓦,同比增长20.70%;全年生物质发电量为906亿千瓦时,同比增长14%,发展势头较好。根据智研咨询预测,生物质发电锅炉设备将保持每年稳定的增长态势。

我国垃圾焚烧发电有较大增长空间。在垃圾焚烧发电领域,日本的垃圾焚烧率达到 80%,而2018年我国包括农村在内全国实际的垃圾焚烧率仅为24.20%,增长空间巨大。为统筹垃圾焚烧产能区域平衡,各省市正积极出台至2030年的垃圾焚烧中长期建设规划,这也保障了未来十年垃圾焚烧发电的增量市场。根据统计局数据显示,2011-2019年中国生活垃圾清运量呈稳定增长态势,2019年中国生活垃圾清运量24206 万吨,同比增长 6.16%。根据慧研纵横信息数据,到2025年垃圾发电产业盈利规模将达到近55亿元,五年CAGR为8%。

太阳能储热型发电中热交换器设备市场前景广阔。余热锅炉本质上属于热交换器,可应用于光热发电及储能领域。从长期来看,风电、太阳能发电的大规模发展是推进能源结构调整和实现碳中和的必由之路。太阳能的利用主要包括太阳能低温集热、光伏发电以及光热发电。低温集热技术与光伏技术已经发展成熟,光热发电尚处于起步探索阶段。鉴于光热发电在储能调度灵活、储能时间长等方面的优势,其在未来将成为调峰调度任务的清洁电源主角。光热型储能相对电化学储能具有明显优势。根据《2021年储能产业研究白皮书》,熔盐储热的成本只有电池储能的十分之一到三十分之一,效率高损耗低;经过首批光热示范项目的实践后,熔盐储能可以实现长达30年的长周期使用寿命,安全性和环境友好性更加突出。在未来电力系统中,储能型光热发电站既可以成为中西部风电光伏高比例上网的重要储能手段,也可在火电厂周边建设,或配合热电联产,以避免火电机组淘汰造成的浪费。光热及其储能核心设备之一的热交换器设备市场前景广阔。

5.4深耕余热行业,多方位布局新能源

余热锅炉行业龙头,领先优势稳固。公司是国内规模最大、品种最全的余热锅炉研究、开发、设计和制造基地。锅炉行业是一个充分竞争的市场,国内已有超过20家企业具有成套制造锅炉的资质和规模化生产能力,而公司在余热锅炉行业市占率超过60%,是当之无愧的龙头。公司是国家高新技术企业、中国机械工业500强之一、浙江省环保产业基地、国家水煤浆工程技术研究中心认定的水煤浆锅炉研究设计制造基地,在余热锅炉产品技术水平上处于国内领先地位。

公司产品覆盖国际主要燃机供应商的各类主力发电机型。公司余热锅炉产品覆盖GE、SIEMENS、MNI、ANSALDO、ALSTON等国际主要燃机供应商的各类主力发电机型,也是GE在中国的唯一合格供应商。公司是“一带一路”余热发电设备的主要出口商,产品远销美洲、中东、俄罗斯、非洲等多个国家。公司已经完成余热锅炉供货业绩300余台套,其中9H级9台套、9F级88台套、9E级116台套、6F级及以下超过100台套。

公司具有技术优势,拿单能力强。是余热利用设备标委会主任委员和秘书处单位,先后参与多项余热锅炉产品的国家标准和行业标准的制定工作,行业地位稳固。同时,公司持续加强传统产品余热锅炉的技术优化升级,大型 9H 级和分布式能源燃机余热锅炉陆续研发成功。2020年年底,公司成功中标东莞宁州3*9H项目,该项目是全国单机容量最大、热效率最高的燃气电厂,也是全球单个项目装机容量最大的联合循环燃气电厂之一,该项目是公司继成功研发、制造、投运4台巴基斯坦9H燃机余热锅炉之后,在超大型燃气轮机配套余热锅炉上的又一次创新攻关,也展现了杭锅在全球燃气轮机配套余热锅炉市场的前驱优势。此外,2020年公司完成国内首台补燃9E级燃机余热锅炉技术研发,并且中标浙石化鱼山岛项目三套SGT52000E燃气轮机余热锅炉岛的核心设备,正式成为浙江石化的锅炉供应商和燃机余热锅炉的首家供应商。

依托产学研结合及专业技术交流等形式,与高校建立紧密合作。公司与西安交通大学、浙江大学联合举办杭锅集团能源新科技研究院、先进能源联合研发中心,并与浙江大学在太阳能吸热器涂层技术研发、先进研究二氧化碳化学吸捕集关键技术研发等方面展开密切合作,与西南交通大学在电池储能系统的研发及应用方面签署了产学研协议。

公司是光热储能领域的龙头。公司自主研究和开发的10MW熔盐系统应用于青海德令哈10MW塔式熔盐示范项目于2016年8月成功商业运行;2019年的中电建青海共和50MW项目的熔盐吸热器系统与鲁能海西格尔木50MW项目的熔盐、蒸汽发生系统均由公司完成设计和供货;同年完成了希腊Minos光热项目前置试验项目吸热器系统的设计与供货;公司自主研发、设计、制造的50MW熔盐储能系统应用于青海德令哈50MW塔式熔盐储能光热发电项目,并已正式并网发电。

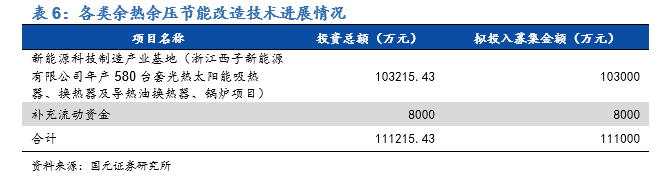

5.4杭锅转债募投项目

本次发行募集资金总额不超过11.1亿元(含),扣除发行费用后的募集资金净额将投资用于新能源科技制造产业基地和补充流动资金。

5.6同业比较:相对估值高于同业,绝对估值处于近三年较高位置

与同行相比,公司2021前三季度净利润增速低于同行,PE(TTM)为34.36倍,相对估值高于行业;从公司近三年的绝对估值来看,当前公司的PE(TTM)处于较高位置。

5.4杭锅转债募投项目

本次发行募集资金总额不超过11.1亿元(含),扣除发行费用后的募集资金净额将投资用于新能源科技制造产业基地和补充流动资金。

5.6同业比较:相对估值高于同业,绝对估值处于近三年较高位置

与同行相比,公司2021前三季度净利润增速低于同行,PE(TTM)为34.36倍,相对估值高于行业;从公司近三年的绝对估值来看,当前公司的PE(TTM)处于较高位置。

风险提示

市场开拓不及预期,市场竞争加剧,海外疫情扩散。

注:文中报告依据国元证券研究中心已公开发布研究报告,具体报告内容和相关风险提示等详见完整版报告。

✭ 对外发布时间:2021年12月23日

✭ 本报告分析师:杨为敩,执业资格证书编号:S0020521060001