近两年,证券投资类私募发展迅猛,2018年存续规模2.04万亿,2019年增速达25%,2020年增速达69%,截止到2021年10月底,证券投资类私募存续规模已经站上六万亿的关口。如今百亿级规模的证券投资类私募已达100家,其中量化私募占了25%,量化私募的崛起为私募FOF提供了大量优质的底层资产。随着居民财富配置需求的提升,可配资产越来越多元化,净值型产品成为了其中重要的组成部分,如何降低单一型产品的波动,提高夏普比率,私募FOF在这方面能提供更好的解决方案。

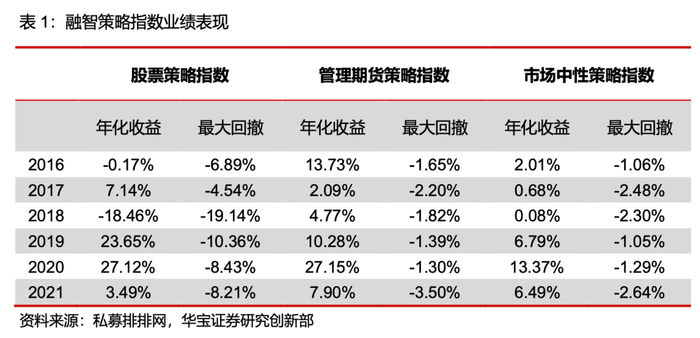

当构建一个私募FOF组合的时候,我们会优先考虑股票市场中性策略和管理期货策略,因为这两个策略回撤相对较小,相关性也较低,往往在股票市场表现不好的时候,管理期货策略表现并不差,具有危机Alpha的属性。根据融智策略指数从2016年至今的表现,可以看到管理期货策略指数的年度最大回撤都在4%以内,股票市场中性策略的年度最大回撤都在3%以内。

构建私募FOF组合的核心是回撤控制,不同于融智策略指数,私募FOF组合可选择的私募基金数量有限,因此相较于策略指数,从分散度来看,私募FOF组合的回撤很可能会放大。本文从底层基金遴选的角度,通过对不同风险指标进行实证建模,从而控制整体组合的回撤。

1. 风险指标概述

我们使用私募排排数据库中所有满足条件的私募基金收益率数据来估算年化后的波动率 SD、下行波动率 SEM、在险价值 VaR 及改进后的 VaR_CF、期望损失 ES 及衍生而来的 ES_CF、和条件波动率 TR 及衍生而来的 TR_CF。

1)波动率 SD,其中 R 为私募基金的收益率,𝝁为收益率的均值:

2)与波动率SD相比,下行波动率SEM只统计与平均值相减为负的收益率偏差:

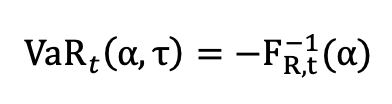

3)在险价值VaR,指的是在一定时期τ内,在一定的置信水平1−α下,某个投资组合可能发生的最大损失:

构建私募FOF组合的核心是回撤控制,不同于融智策略指数,私募FOF组合可选择的私募基金数量有限,因此相较于策略指数,从分散度来看,私募FOF组合的回撤很可能会放大。本文从底层基金遴选的角度,通过对不同风险指标进行实证建模,从而控制整体组合的回撤。

1. 风险指标概述

我们使用私募排排数据库中所有满足条件的私募基金收益率数据来估算年化后的波动率 SD、下行波动率 SEM、在险价值 VaR 及改进后的 VaR_CF、期望损失 ES 及衍生而来的 ES_CF、和条件波动率 TR 及衍生而来的 TR_CF。

1)波动率 SD,其中 R 为私募基金的收益率,𝝁为收益率的均值:

2)与波动率SD相比,下行波动率SEM只统计与平均值相减为负的收益率偏差:

3)在险价值VaR,指的是在一定时期τ内,在一定的置信水平1−α下,某个投资组合可能发生的最大损失:

我们使用95%置信水平(α=0.05)计算年化后的VaR,令 表示资产组合在到时间范围内的收益率,表示对应的累计分布函数,于是,从t时刻到时刻,在1−α置信水平下:

4)改进后的VaR:Cornish Fisher VaR(VaR CF)通过考虑收益率分布中的高阶矩来对VaR模型进行扩展。与传统的参数估计方法(假设样本服从正态分布)相比,VaR CF将偏度和峰度纳入到估计中,因此更适合私募基金收益率的研究。

4)改进后的VaR:Cornish Fisher VaR(VaR CF)通过考虑收益率分布中的高阶矩来对VaR模型进行扩展。与传统的参数估计方法(假设样本服从正态分布)相比,VaR CF将偏度和峰度纳入到估计中,因此更适合私募基金收益率的研究。

上式为Cornish Fisher VaR展开式的前四项,于是:

其中, 是平均收益率,是标准差,S是偏度,K是峰度,同样我们采用年化值。

5)期望损失 ES,当投资组合的损失超过 VaR 时所遭受的平均损失的大小。

为投资组合在t到时刻的收益率,为收益率的条件概率密度函数。

将VaR换为VaR CF后,那么改进后的期望损失ES_CF为:

期望损失具有风险的次可加性,将N个基金组合后计算所得的期望损失不高于N个基金的期望损失之和:

而用VaR 计算的风险不具备次可加性,FOF组合的 VaR 在极端情况下将会大于每个独立的VaR 之和,从这一意义上来讲,ES 比 VaR 具有更广的应用范围。ES 模型来源于 VaR,满足次可加性的基础上同时具有 VaR 模型的优点,可以更好地对私募基金的风险进行计量。

6)条件波动率TR衡量的是当投资组合的损失超过 VaR时的波动率:

为投资组合在t到时刻的收益率,为收益率的条件概率密度函数。

将VaR换为VaR CF后,那么改进后的期望损失ES_CF为:

期望损失具有风险的次可加性,将N个基金组合后计算所得的期望损失不高于N个基金的期望损失之和:

而用VaR 计算的风险不具备次可加性,FOF组合的 VaR 在极端情况下将会大于每个独立的VaR 之和,从这一意义上来讲,ES 比 VaR 具有更广的应用范围。ES 模型来源于 VaR,满足次可加性的基础上同时具有 VaR 模型的优点,可以更好地对私募基金的风险进行计量。

6)条件波动率TR衡量的是当投资组合的损失超过 VaR时的波动率:

同理,改进后的条件波动率TR_CF:

2.实证分析

我们在全市场已备案的私募基金中剔除单账户和已清算的基金后,分别选取管理期货策略基金和股票市场中性策略基金作为研究对象。

在观察日T往前推一年,即T-365日为数据回望起始日,我们要求基金成立最晚日期不早于数据回望起始日,即成立满一年。以[T-365,T-1]为观测区间,根据基金收益率数据计算风险指标,并以升序排列(取值越小代表越优秀),根据风险指标值,我们选择前30%的基金构成基金组合(最多不超过20支),并按固定周期TT调仓,因此下一个观察日为T+TT日,循环滚动到期末,由此得到按固定周期调仓的私募FOF组合净值曲线。

2.1. 业绩表现

为了增强数据有效性,我们要求基金净值披露至少是月频,而且在一年的观测区间内平均每月有三次数据披露。由于数据库中2015年之前的管理期货净值数据不够完整,因此我们的观察日统一从2016年开始,我们首先以季度为频率调仓(100%调仓),管理期货策略基本上从2017年就开始满仓20支,而股票市场中性策略是从2019年开始满仓20支,因此持有的标的足够分散。

2.实证分析

我们在全市场已备案的私募基金中剔除单账户和已清算的基金后,分别选取管理期货策略基金和股票市场中性策略基金作为研究对象。

在观察日T往前推一年,即T-365日为数据回望起始日,我们要求基金成立最晚日期不早于数据回望起始日,即成立满一年。以[T-365,T-1]为观测区间,根据基金收益率数据计算风险指标,并以升序排列(取值越小代表越优秀),根据风险指标值,我们选择前30%的基金构成基金组合(最多不超过20支),并按固定周期TT调仓,因此下一个观察日为T+TT日,循环滚动到期末,由此得到按固定周期调仓的私募FOF组合净值曲线。

2.1. 业绩表现

为了增强数据有效性,我们要求基金净值披露至少是月频,而且在一年的观测区间内平均每月有三次数据披露。由于数据库中2015年之前的管理期货净值数据不够完整,因此我们的观察日统一从2016年开始,我们首先以季度为频率调仓(100%调仓),管理期货策略基本上从2017年就开始满仓20支,而股票市场中性策略是从2019年开始满仓20支,因此持有的标的足够分散。

根据八个风险模型,我们分别构建了管理期货策略的八个私募FOF组合,净值曲线如下图所示,我们目标年化收益10%+,目标最大回撤在4%左右。波动率模型(STD模型)和下行波动率模型(SEM模型)的年化收益偏低(低于10%),而在险价值模型(VaR模型)和期望损失模型(ES模型)等虽然年化收益和夏普比率比较高,但最大回撤偏高,总体来看,根据条件波动率模型(TR模型)构建的FOF组合比较稳健,录得了15.13%的年化收益,最大回撤4.29%,夏普比率1.74,Calmar比率3.52。

同样,我们根据八个风险模型,分别构建了股票市场中性策略的八个FOF组合,净值曲线如下图所示,我们目标年化收益10%+,目标最大回撤在3%左右。波动率模型(STD模型)、下行波动率模型(SEM模型)和条件波动率模型(TR模型)相关的模型的年化收益偏低(低于10%)。剩余的四个模型,从夏普比率的角度来看,根据改进后的期望损失模型(ES_CF模型)构建的FOF组合比较稳健,录得了11.61%的年化收益,最大回撤3.18%,夏普比率2.75,Calmar比率3.65。

2.2. 换仓周期

考虑到私募基金的流动性,我们调整换仓周期,从按季度调仓更换为按半年度调仓,可以看到,以管理期货策略构建的FOF组合对于换仓周期并不敏感,而以股票市场中性策略构建的FOF组合对于换仓周期比较敏感,以季度调仓组合的夏普比率明显更高。

2.2. 换仓周期

考虑到私募基金的流动性,我们调整换仓周期,从按季度调仓更换为按半年度调仓,可以看到,以管理期货策略构建的FOF组合对于换仓周期并不敏感,而以股票市场中性策略构建的FOF组合对于换仓周期比较敏感,以季度调仓组合的夏普比率明显更高。

3. 结论

对于管理期货策略和股票市场中性策略的私募基金,我们将不同的风险模型直接应用到了私募FOF组合的构建中。期望损失模型(ES模型)满足次可加性,可以更好地对风险进行计量,对于一个大范围的风险控制可以分解到子单位上,只需要控制每一个私募基金的期望损失,就能控制住整个资产组合的期望损失。作为期望损失模型的衍生,改进后的期望损失模型(ES_CF模型)和条件波动率模型(TR模型)在股票市场中性策略和管理期货策略的私募基金筛选中脱颖而出,通过这两个模型对私募基金进行筛选,可以有效控制整体组合的回撤,提高投资组合的夏普比率。