一、子行业和重点公司筛选

按照申万的分类,消费品主要由食品饮料、医药、家电、商贸零售、休闲旅游和纺织服装六大板块构成,些许个股散落在农林牧渔和轻工制造中。过去的十年是消费的十年,但消费股不是越炒越多、而是越炒越少!

曾经我们把雏鹰农牧和圣农发展都称为消费,如今一个被ST、一个承受着巨大的周期波动;纺织服装里曾出现过诸多子行业的繁荣,但也只剩下港股上市的体育服饰;超市和零售被电商不断的降维打击,连最后的钉子户“生鲜电商”最近也开始受冲击;自然景区拥有不可复制的资源,但有各种跑冒滴漏和治理瑕疵;整个休闲旅游行业靠一家中国中免撑着······过去十年,虽然消费板块风光无限,但也只剩下“喝酒吃药吹空调”了。因此,本文着重复盘食品饮料、医药和白色家电等三个子行业,另外有些公司也值得深度复盘,他们的兴衰背后都是一部消费史。

曾经我们把雏鹰农牧和圣农发展都称为消费,如今一个被ST、一个承受着巨大的周期波动;纺织服装里曾出现过诸多子行业的繁荣,但也只剩下港股上市的体育服饰;超市和零售被电商不断的降维打击,连最后的钉子户“生鲜电商”最近也开始受冲击;自然景区拥有不可复制的资源,但有各种跑冒滴漏和治理瑕疵;整个休闲旅游行业靠一家中国中免撑着······过去十年,虽然消费板块风光无限,但也只剩下“喝酒吃药吹空调”了。因此,本文着重复盘食品饮料、医药和白色家电等三个子行业,另外有些公司也值得深度复盘,他们的兴衰背后都是一部消费史。

在本次申万的复盘报告和音频中,针对这六个行业的六篇文章、六个音频,特别精彩、非常清晰、历史跨越感强。大家可以仔细阅读、倾听,我下面更多从行业比较和策略角度复盘。

二、喝酒、吃药、吹空调

1. 食品饮料

食品饮料有很多子行业,我们这里选取了白酒、调味品、乳制品和小食品。选择白酒是因为它是食品饮料乃至整个消费品的YYDS,几乎撑起了消费品的半边天;选择调味品是因为它已经成为食品饮料的“绝代双骄”;选择乳制品主要因为伊利股份;选择小食品是因为这里面有很多牛股、妖股。这里的复盘舍弃了啤酒、肉制品等较边缘行业。

白酒:永远的神

如果过去20年有一个行业可以穿越周期,那就是白酒行业。过去20年,白酒有过两段兴盛期:一次是2003—2012年,在那个周期为王的年代也不遑多让;另一段是2016年至今,在这个消费主导的年代更是皇冠上的明珠。但即便这么一个行业也有低潮期,2012年中至2014年中白酒显著下跌,那时候有八项规定和反腐,影响了白酒的一部分需求。但有人将高端白酒和腐败直接挂钩,认为白酒以后不会再有机会。那段时间,茅台曾跌破1500亿市值、静态市盈率跌到8倍左右,这个A股市场上的神也曾有如此落寞的时候。

2014年我刚刚做基金经理,我第一只买入的股票就是茅台,当时的价格可能还不到100元(复权后),可惜拿了半年就卖掉了,而那些关于白酒的鬼故事我居然也信了。其实13—15年的下跌只是周期的一部分,任何一个行业都有周期,任何股票在下行期都会遭遇戴维斯双杀。白酒也不例外,而所谓的“年轻人不喝酒”、“反腐导致白酒需求丧失”都只是借口或者当时的部分理由,一旦熬过了下行期,白酒就会进入新一轮周期。

2016年,白酒进入了新的上行期,但当时大家只认可茅台、五粮液和老窖,当时的主流看法是“这次只炒高端一线酒,不会鸡犬升天”。2016和2017年确实如此,可到了2018、2019年很多二三线就开始涨了,到了2020、2021年许多小酒都涨了,最终还是鸡犬升天、大家涨幅都差不多。所以,这根本不是什么ALPHA行情,这是整个行业的机会,龙头只是率先复苏而已。

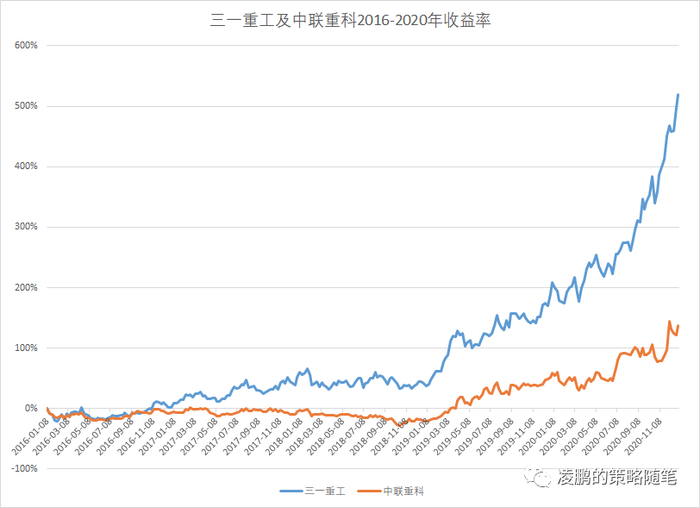

其实像这种认知错误并不只发生在白酒行业,2016年的工程机械也是如此。一开始挖掘机数据好转,大家认为不可持续;好不容易承认了数据的延续性,也只有三一重工涨、中联重科根本不动;最终涨幅都不小。现在的银行也是如此,只有招行宁波平安涨,其他都不配叫银行,其实银行的同质性比白酒更强,只是复苏的次序而已!

虽然有诸多不同,但白酒周期本质上被茅台的周期决定,因为行业有典型的金字塔型结构。当茅台提价时,下面诸多小弟的空间也就打开了;反之当茅台价格下跌时,可能受伤最重的是后面的三四线酒。因此,研究茅台的变化对白酒行业至关重要。茅台上市20年的复合收益率超过35%,几乎超过了所有基金经理的公开业绩,但茅台中间也有6次回撤超过30%。在这六次下跌中,除了2008年和今年年初,其余四次茅台在TTM PE不到40倍就可以开跌,2012—2014的腰斩更是在27.6倍起点上开跌的。因此,当前50倍PE的茅台真的安全吗?

其实像这种认知错误并不只发生在白酒行业,2016年的工程机械也是如此。一开始挖掘机数据好转,大家认为不可持续;好不容易承认了数据的延续性,也只有三一重工涨、中联重科根本不动;最终涨幅都不小。现在的银行也是如此,只有招行宁波平安涨,其他都不配叫银行,其实银行的同质性比白酒更强,只是复苏的次序而已!

虽然有诸多不同,但白酒周期本质上被茅台的周期决定,因为行业有典型的金字塔型结构。当茅台提价时,下面诸多小弟的空间也就打开了;反之当茅台价格下跌时,可能受伤最重的是后面的三四线酒。因此,研究茅台的变化对白酒行业至关重要。茅台上市20年的复合收益率超过35%,几乎超过了所有基金经理的公开业绩,但茅台中间也有6次回撤超过30%。在这六次下跌中,除了2008年和今年年初,其余四次茅台在TTM PE不到40倍就可以开跌,2012—2014的腰斩更是在27.6倍起点上开跌的。因此,当前50倍PE的茅台真的安全吗?

调味品:新晋贵族

现在调味品成为食品饮料的必配品种,但在我的印象中,2013年之前的调味品都很屌丝。当时海天味业还没上市,当时中炬高新还在搞高科技······调味品之所以崛起某种程度上要感谢白酒的崩塌。2013年有很多资深食品饮料研究员很困惑,为什么这些长期不受待见的调味品突然成了香饽饽,当年的恒顺醋业、中炬高新和加加食品都大幅提升了估值。

当年这些公司都讲了一些故事,其中有很多都是资本市场的基金经理提供的。基本面本没有变化,股价涨了、估值升了、资金关注了,也就有变化了,这就是资本市场的反身性。而一切的源头就是白酒的崩盘,每个人都有能力圈和思维惯性,当白酒不行时,持有者会就近寻找品种,不会马上跳跃到周期股或者科技股。原先在白酒的光辉下无暇顾及的村姑,现在也颇有几分姿色。都说城门失火殃及池鱼,而当年不是殃及而是惠及,同样惠及的还有乳制品中的光明、贝因美等。

调味品的一件大事就是2014年海天味业上市。海天在上市前就万众瞩目,大家都知道这是最好的调味品,类似2015年大家就知道最好的新能源车相关是宁德时代一样。海天也确实厉害,上市的时候大家就担心21%的净利润率是否见顶,这几年居然升到28%,似乎没有极限。但不管如何,一个卖酱油的,能搞到将近100倍PE还是令人费解!

乳制品:主要是伊利

乳制品也出过很多牛股,但由于各种各样的原因,最终只剩下伊利。关于伊利的复盘,大家可以看更深度的公司报告,这里不再赘述。

小食品:利基市场、强化品种

小食品一直不是主流品种,但却可以创造很强的ALPHA。一旦白酒站稳脚跟、食品饮料成为热点,总有几个小食品会冒出来。在上一轮白酒周期,有好想你、黑芝麻、承德露露,最近几年有桃李面包、安井食品、绝味食品等。这些品种都来势汹汹,但基本很难长大。它们往往成功于某利基市场、讲拓展新品的故事,但最终鲜有实现的。因此,像这类小食品公司还是作为白酒牛市的ALPHA弹性品种为宜。

2. 医药

医药研究员可以算是全市场最幸福的行业研究员了,大部分行业由于周期因素都会阶段性沉寂,而医药行业似乎总能找到品种,与当时的市场风格契合。如果你喜欢周期品,那买入医药吧,因为这里有化学原料药;如果你擅长消费品,那买入医药吧,因为这里有中药;如果你青睐科技股,那买入医药吧,因为这里有创新药和CXO· · ·

医药号称“永远的朝阳行业”,看似与人口结构及疾病谱相关,实则受政策影响更大。过去十年,医药领域最重要的政策有两个:分别是2009年3月“新医改”和2017年10月的“42号文”。前者主导了医药2010—2015年近五年的行情,后者支配了2017—2020年的医药投资。每个阶段走强的子行业不同,投研方法和思维模式也不同,这给很多投资者带来了困扰。从时间的维度上,将医药股的行情分为三个阶段:

2010年前:个股为主、防御特征

2010年之前,医药股也有结构性机会,但整体在市场中的地位不高,更多体现为下跌过程中的防御价值。当年中金的孙雅娜有篇著名的文章《他山之石 可以攻玉》,探讨印度仿制药的模式,认为是中国制药业的出路。而相应推荐的子行业就是原料药和代工仿制药,海正和华海是典型的牛股。另外一路就是申万的罗老师,对中药、特别是消费型中药推荐,给很多投资者留下很深的印象。

当年这些公司都讲了一些故事,其中有很多都是资本市场的基金经理提供的。基本面本没有变化,股价涨了、估值升了、资金关注了,也就有变化了,这就是资本市场的反身性。而一切的源头就是白酒的崩盘,每个人都有能力圈和思维惯性,当白酒不行时,持有者会就近寻找品种,不会马上跳跃到周期股或者科技股。原先在白酒的光辉下无暇顾及的村姑,现在也颇有几分姿色。都说城门失火殃及池鱼,而当年不是殃及而是惠及,同样惠及的还有乳制品中的光明、贝因美等。

调味品的一件大事就是2014年海天味业上市。海天在上市前就万众瞩目,大家都知道这是最好的调味品,类似2015年大家就知道最好的新能源车相关是宁德时代一样。海天也确实厉害,上市的时候大家就担心21%的净利润率是否见顶,这几年居然升到28%,似乎没有极限。但不管如何,一个卖酱油的,能搞到将近100倍PE还是令人费解!

乳制品:主要是伊利

乳制品也出过很多牛股,但由于各种各样的原因,最终只剩下伊利。关于伊利的复盘,大家可以看更深度的公司报告,这里不再赘述。

小食品:利基市场、强化品种

小食品一直不是主流品种,但却可以创造很强的ALPHA。一旦白酒站稳脚跟、食品饮料成为热点,总有几个小食品会冒出来。在上一轮白酒周期,有好想你、黑芝麻、承德露露,最近几年有桃李面包、安井食品、绝味食品等。这些品种都来势汹汹,但基本很难长大。它们往往成功于某利基市场、讲拓展新品的故事,但最终鲜有实现的。因此,像这类小食品公司还是作为白酒牛市的ALPHA弹性品种为宜。

2. 医药

医药研究员可以算是全市场最幸福的行业研究员了,大部分行业由于周期因素都会阶段性沉寂,而医药行业似乎总能找到品种,与当时的市场风格契合。如果你喜欢周期品,那买入医药吧,因为这里有化学原料药;如果你擅长消费品,那买入医药吧,因为这里有中药;如果你青睐科技股,那买入医药吧,因为这里有创新药和CXO· · ·

医药号称“永远的朝阳行业”,看似与人口结构及疾病谱相关,实则受政策影响更大。过去十年,医药领域最重要的政策有两个:分别是2009年3月“新医改”和2017年10月的“42号文”。前者主导了医药2010—2015年近五年的行情,后者支配了2017—2020年的医药投资。每个阶段走强的子行业不同,投研方法和思维模式也不同,这给很多投资者带来了困扰。从时间的维度上,将医药股的行情分为三个阶段:

2010年前:个股为主、防御特征

2010年之前,医药股也有结构性机会,但整体在市场中的地位不高,更多体现为下跌过程中的防御价值。当年中金的孙雅娜有篇著名的文章《他山之石 可以攻玉》,探讨印度仿制药的模式,认为是中国制药业的出路。而相应推荐的子行业就是原料药和代工仿制药,海正和华海是典型的牛股。另外一路就是申万的罗老师,对中药、特别是消费型中药推荐,给很多投资者留下很深的印象。

2010—2015:全面走牛 百花齐放

转折发生在2009年!2009年3月《关于深化医药卫生体制改革的意见》出台,史称“新医改”。这个政策几乎主导了未来五年医药的行情脉络,第一步的医保覆盖度扩大一下子提升了医药的需求,使很多公司那几年的复合增速达到30%。2010年医药股百花齐放、医药作为一个重要的行业登上历史舞台,和白酒交相辉映、共同撑起了消费股的一片天。从这个意义上讲,消费股能在2010年开启主导的十年,医药股从防御到进攻的转变功不可没。

但任何新生儿都要遭遇成长礼。2010年11月,国家开始全国范围内推广安徽探索出的“双信封”制度。大家突然发现,这个世界没有免费的午餐。医保覆盖度提升在刺激医药需求的同时,也给国家财政带来了严重的负担,所以药品降价也随之而生。此后十年,降价以各种形式出现,成为医药下跌最重要的因子。2011年,医药指数大跌31%,很多人认为行情结束了。

到了2012年,特别是4月以后,医药股开始出现零星的机会,但品种已经和前面有所不同。2010年之前的机会主要集中在原料药和中药,2010年是全面牛市、百花齐放,2012年以后的机会更多出现在医疗服务、医疗器械和医院。这一点和政策也有直接关系,2012年6月国务院《关于县级公立医院综合改革试点的意见》开启县级医院改革、2013年9月《国务院关于促进健康服务业发展的若干意见》、2014年3月发改委等四部委发布《关于非公立医疗机构医疗服务实行市场调节价有关问题的通知》。这些东西本身也是2009年“新医改”的一部分,所以说“新医改”直接主导了之后五年的行情。

但2013年至2015年的行情使很多传统的医药投资者水土不服,因为投资逻辑和之前有天壤之别。之前更多从周期和消费的视角把握机会,但那两年主要围绕“医院”展开。允许开设更多的医院,所以炒医院的并购、转型和床位;医院要增添更多的器械,所以炒医疗器械;医院需要购置或者外包更多的服务,所以炒医疗服务。由于医院是重资产项目、而医疗器械天然需要大量的并购重组,因此那两年讲了很多外生增长的故事,而这一点正好和当时互联网、创业板并购重组的大潮流契合。医药有一次找到了时代的脉搏!

当时写了大量报告、做了大量研究,但时过境迁,很多故事最终都被证伪,这个年代真正能走出来的公司很少。

2017—2020:创新药的序幕

2016年的医药整体沉寂,但2017年就开始暗波涌动。2017年10月8日,中共中央办公厅、国务院办公厅印发了《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(即“42号文”)。“42号文”从多方面就优化审评审批制度、鼓励药品和器械创新提出三十六条意见。“42号文”对推进中国药品创新和与国际接轨意义重大,国产创新药公司也迎来全新发展环境。42号文是继2009年3月“新医改”后的又一纲领性文件。

自此,过去四年的医药行情由两条主线构成:一条是创新药及相关。除了良莠不齐的“创新药”外,CXO本质上也是借了创新药的风、疫苗也带有一定的科技属性;另外一条线索就是医疗服务,主要是爱尔、通策和美年,这更多是个股属性。整体而言,2017年至今,医药股的主旨就是创新药。

说到创新药,不得不说恒瑞医药,这可能是A股最纯正、最公认的创新药了。很多人说恒瑞是药中茅台,但我觉得恒瑞更像药中华为。在1999年那个匮乏的年代,恒瑞就舍弃短期利益开始做创新药的研发。到了2010年大家已经公认恒瑞是好公司,但最为股票它直到2016年才体现出超额收益,这是多么寂寞的16年呀!

创新药为主线增加了医药投资的难度,医药股开始摆脱周期股、消费股的属性,更多向科技股靠近,而这一点可能也是医药股最终的归宿。我们看美股的历史,也是如此。美国的医药股在过去70年有过三个阶段有超额收益:分别是1966年3月至1973年7月、1984年9月至2001年9月、2009年至2018年。前两个阶段,医药股在科技股和消费股中两遍沾光、最后一个阶段完全和科技股共舞。1966年至1973年分两个阶段:1966--1969是电子股的泡沫,此后就是著名的漂亮50,是消费股的天下。1984年到2001年也分为两个阶段:1984至1998年是消费股的黄金年代,后面就是科网泡沫。

因此,从这个角度讲,未来医药股会越来越像科技股靠近,投资思路和估值方法要重新评估。另外,2017--2020既然只是序曲,那必然经历挫折,这在A股非常常见。只有经历成长礼后,才能真正长大。

3. 白色家电

家电有很多子领域,白色家电、黑色家电、小家电等。但我们这里只讨论白色家电,白色家电主要就是格力、美的两大寡头。小家电和白色家电的关系类似小食品和白酒的关系,当白电的行情确立后,往往总有一些小家电能异军突起,但很少能最终复制两大白电龙头的道路。

白电到底算消费还是周期?我觉得可能两者兼有!首先白电的行情和地产相关度极大。历史而言,白电有过两次大行情,分别是2007年至2011年上半年、2015年四季度—2018年上半年。前者受利于地产复苏和家电下乡,后者得益于三四线棚改和旺季炎夏。家电是地产的后周期,这一点从逻辑上非常容易理解。

另外,白电特别是格力美的的存在使其具备了穿越周期的消费属性。回顾历史,格力真是神一样的存在,大家一直诟病其单品空间不大、担心其公司治理和领导人的个性,但公司就是不断超预期。2003年大家曾遐想格力的净利润率能否达到3%,但现在回过头看2018年居然接近20%。所以研究白电甚至整个家电行业,必须认真复盘格力和美的的历史。

正是由于白电的这两重属性,导致行情在消费和周期间摇摆。其实仔细研究,白酒也受地产周期的影响,但白酒的商业模式更靠消费一点,因此白酒的盈利比白电更稳定、更持久。正是由于这一点,白酒比白电更容易成为机构压箱底的品种。

三、消费是永恒的赛道吗?

2009年11月申万曾经有篇石破天惊的报告《消费也能进攻》,之所以说它石破天惊,从标题就可以看出端倪。2010年后入行的人无法理解“为什么也能进攻”?消费品不是一直是进攻品和主角吗?

实际上从21世纪的前十年看,消费确实是配角和防御的角色。世事变迁、沧海桑田!结合前一篇关于周期股的复盘和上面近5000字描述,我们知道消费股的转变来自两个因素:周期的退却、医药股的全面崛起。

现如今,消费已经成为共识,过去十年能做大的机构大部分是玩消费品的。但消费真的是永恒的赛道吗?首先,从美股的历史看,这个观点可能并不成立。根据《美股70年》的数据,必须消费品只有两段时间跑赢,分别是1966—1972(以“漂亮50”为代表)、1980—1992(真正盈利驱动的消费浪潮)。从1992年至今已经30年了,消费品表现一般,一个标志性的股票就是可口可乐。关于美股70年和可口可乐的复盘,可以参见以前的两篇文章,《美股70年》、《可口可乐的启示》。因此,这世间没有什么是永恒的赛道,《“周期”的思维才是永恒赛道--国君研讨会发言》。

其次,还是要回到投资最根本的盈利及估值。消费品也有盈利周期,当供过于求,其盈利必然向下。《资本回报》这本书告诉我们:当一个行业长期景气时,自然会增加资本开支,而这些累计的资本开支会导致下阶段供给过剩,最终驱动周期的向下。从上篇的周期复盘可知,过去十年周期品的资本开支不足,而消费品恰恰相反。根据长江策略撰写的《全球企业资本开支概览》,中国的必须消费品可能是过去五年为数不多资本开支高的领域。

最后,还是估值。其实相对于周期股和科技股,消费品最应该看估值。周期股的景气波动大、科技股神龙见首不见尾,而消费品的盈利最稳定,所以消费股最应该看估值。所谓看估值,是指其估值应该有一个合理的波动区间。但现在很多消费品的估值都处于过去20年的上限,要知道过去20年市场整体经历了几次大的泡沫,很多消费公司从小到大、过了自身景气最好的阶段,因此当前如此高的估值是否可持续?