流程编辑 | 小白

“

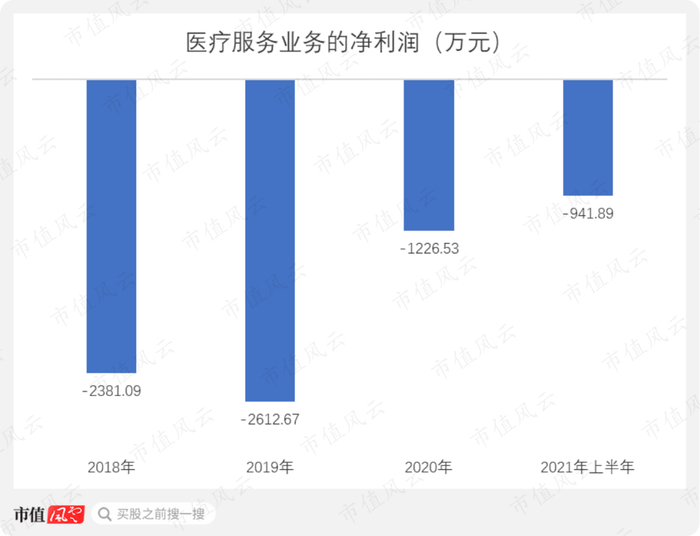

在所有亏损的业务中,线下医疗服务业务的亏损额度一直是最大的。

”

一、创始人曾获国家科学技术进步二等奖,高瓴为公司第四大股东

近日,重庆山外山血液净化技术股份有限公司(以下简称“山外山血液”)的IPO申请正式获上交所受理,公司准备在科创板上市。

山外山血液,由高光勇于2001年创立。目前高光勇直接和间接持有山外山血液36.01%的表决权,是公司的控股股东、实际控制人。

(山外山血液招股说明书)

高光勇担任山外山血液的董事长兼总经理,职称是正高级工程师。

他曾经获得过多项国家级、省部级大奖,比如国家科学技术进步二等奖、国家信息产业重大技术发明奖等,还被评为国务院政府特殊津贴专家。

(山外山血液招股说明书)

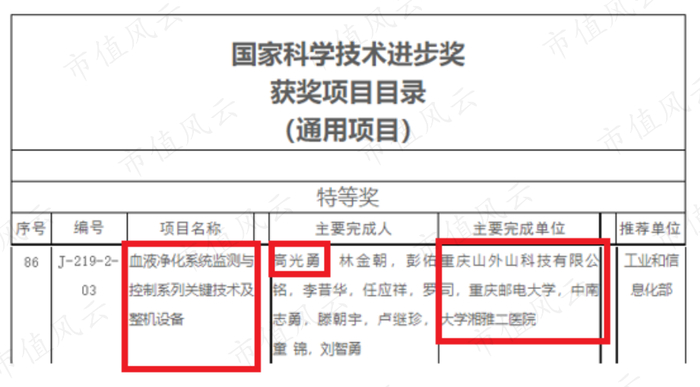

风云君在国务院科学技术部的官网上查到了一份2011年的国家科学技术进步奖获奖项目目录。

该目录显示,一个名叫“血液净化系统监测与控制系列关键技术及整机设备”的项目获得了二等奖,该项目的第一顺位完成人正是高光勇,主要的完成单位包括山外山血液、重庆邮电大学、中南大学湘雅二医院。

(山外山血液招股说明书)

在其他股东中,一个叫珠海岫恒的企业持有山外山血液12.96%的股份,是山外山血液的第四大股东,而这个珠海岫恒,其背后的LP和GP都是高瓴资本。

(山外山血液招股说明书)

在其他股东中,一个叫珠海岫恒的企业持有山外山血液12.96%的股份,是山外山血液的第四大股东,而这个珠海岫恒,其背后的LP和GP都是高瓴资本。

(山外山血液招股说明书)

二、血液透析机是公司核心产品

1、血液透析机贡献了公司近一半的收入,连续性血液净化设备的销售业绩在2020年开始爆发

山外山血液是一家血液净化设备与耗材的制造商,所属行业是血液净化行业。

血液净化是把患者的血液引出身体外,然后通过一种净化装置,去掉血液中的某些致病物质,以达到净化血液、治疗疾病的目的。

血液净化是个比较宽泛的概念,里面涵盖各种非常具体的技术手段,比如血液透析、血液过滤、血液灌流等,这些都统统属于血液净化中的一种方法。

尽管各种血液净化技术各有所长,但在综合临床的治疗效果、治疗费用、医保报销比例等各种维度之后,血液透析依然是目前最重要,也是最主流的血液净化治疗手段。

血液透析主要针对是肾这个器官的疾病,比如肾功能衰竭、尿毒症、毒物中毒等。其工作原理是:通过电解质溶液(透析液)与人体血液进行物质交换,在维持电解质和酸碱平衡的基础上,清除掉血液中的代谢废物和多余的水分。

整个透析过程,涉及到的医疗器械和耗材主要有血液透析设备、透析器、水处理设备等。

(山外山血液招股说明书)

山外山血液主要销售的产品有两类:血液净化设备和血液净化耗材。客户群体主要是医院和医药企业。

公司血液净化设备收入从2018年的0.48亿元增长至2020年的1.32亿元,2021年上半年达到0.79亿元,血液净化设备占公司营业收入的比例从2018年的42.17%增加至2021年上半年的60.01%。

血液净化耗材收入从2018年的0.41亿元增长至2020年的0.64亿元,2021年上半年达到0.28亿元,血液净化耗材收入占营业收入的比例则从2018年的35.69%一路下滑至2021年上半年的20.94%。

以上数据说明,血液净化设备的销售收入和耗材的销售收入其实都是在增加的,只不过,净化设备的收入增长速度更快,所以目前来看,血液净化设备依然是公司第一大收入来源。

血液净化设备以SWS 型系列为主,主要包括三种:连续性血液净化设备、血液透析机以及血液灌流机。这三种设备在外观上看起来都是差不多的,长得没啥特别大的区别。

下图所示的是SWS-4000型号的血液透析机。最上面的是一个液晶触摸屏,相当于一个操作界面,可以监测各种关键参数,比如患者的动脉压、静脉压等。

这里多提一句,连续性血液净化设备其实就是把各种血液净化治疗方式,集成到一台设备上,不仅可以做血液透析,还可以做血液灌流、血浆置换等,整个工作流程和血液透析差不多。

也就是说,你可以把连续性血液净化设备当成一个血液透析机来使用,也可以当成一个血液灌流机来使用,这取决于你如何设置连续性血液净化设备的功能。

(山外山血液招股说明书)

从销售收入看,山外山血液目前的主力产品是血液透析机和连续性血液净化设备。

血液透析机收入从2018年的0.45亿元增长至2020年的0.83亿元,2021年上半年的血液透析机的销售收入达到0.61亿元。截至2021年上半年,血液透析机收入占营业收入的比例已经接近50%,血液透析机已成为公司创收的核心产品。

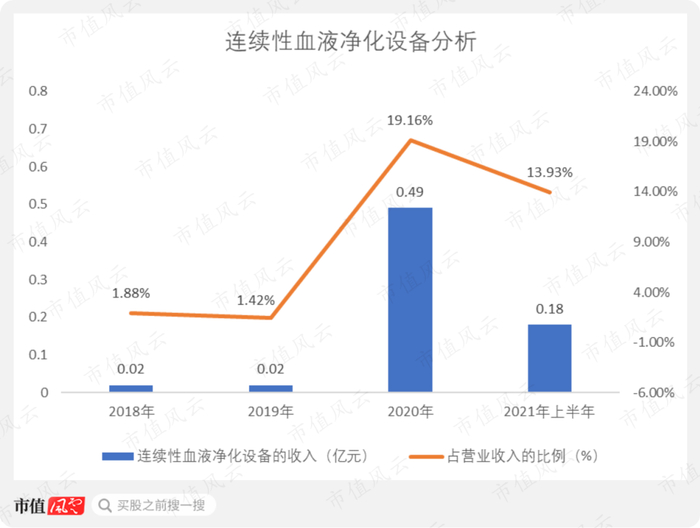

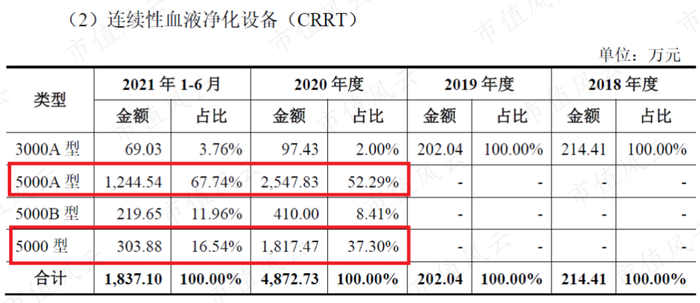

连续性血液净化设备收入在2018和2019年还只有0.02亿元,到了2020年和2021年上半年,就分别实现了0.49和0.18亿元的销售收入。

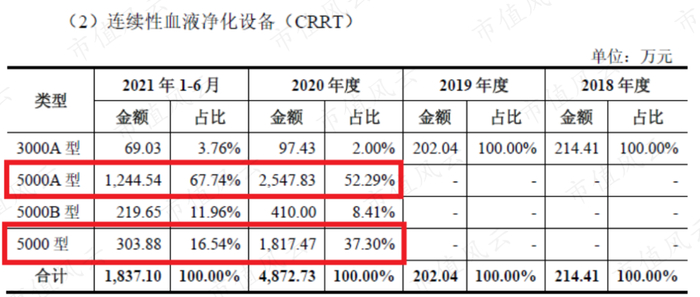

连续性血液净化设备的销售收入在2020年开始爆发性增长,主要得益于SWS-5000 系列新产品开始量产,尤其是5000A型和5000型。

(山外山血液招股说明书)

销售价格方面,由于连续性血液净化设备集成了多种功能,所以其单价要比单纯的血液透析机要高。两者总体的销售特点是:前者价格高、销量少,后者价格低、销量多。

2018-2021年上半年,血液透析机的销售单价基本稳定在7万元/台,变化不大。

而连续性血液净化设备的销售单价则从2018年的11.91万元/台上涨至2020年的20.05万元/台,2021年上半年的销售单价也有14.7万元/台。连续性血液净化设备不仅比血液透析机卖得贵,而且还有提价的趋势。

连续性血液净化设备的销售收入在2020年开始爆发性增长,主要得益于SWS-5000 系列新产品开始量产,尤其是5000A型和5000型。

(山外山血液招股说明书)

销售价格方面,由于连续性血液净化设备集成了多种功能,所以其单价要比单纯的血液透析机要高。两者总体的销售特点是:前者价格高、销量少,后者价格低、销量多。

2018-2021年上半年,血液透析机的销售单价基本稳定在7万元/台,变化不大。

而连续性血液净化设备的销售单价则从2018年的11.91万元/台上涨至2020年的20.05万元/台,2021年上半年的销售单价也有14.7万元/台。连续性血液净化设备不仅比血液透析机卖得贵,而且还有提价的趋势。

连续性血液净化设备的毛利率也要比血液透析机高。2018-2021年上半年,血液透析机的毛利率大概在50%左右,而同期连续性血液净化设备的毛利率可以达到70%以上。

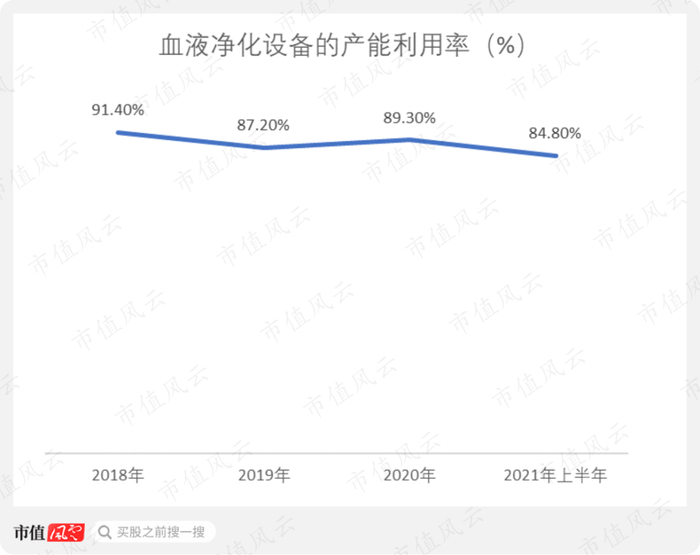

公司整体的血液净化设备产销率从2018年的71.23%增长至2021年上半年的117.22%。

产能利用率则保持在90%左右,基本处于正常范围。

公司销售的第二类产品是血液净化耗材,比如血液净化治疗所需的透析液和干粉,还有血液透析器、血液灌流器、穿刺针等。

前文说过,透析液是一种电解质溶液,而透析干粉就是配制透析液的专用原料。不管是透析干粉,还是透析液,通常都是由A剂和B剂组成。

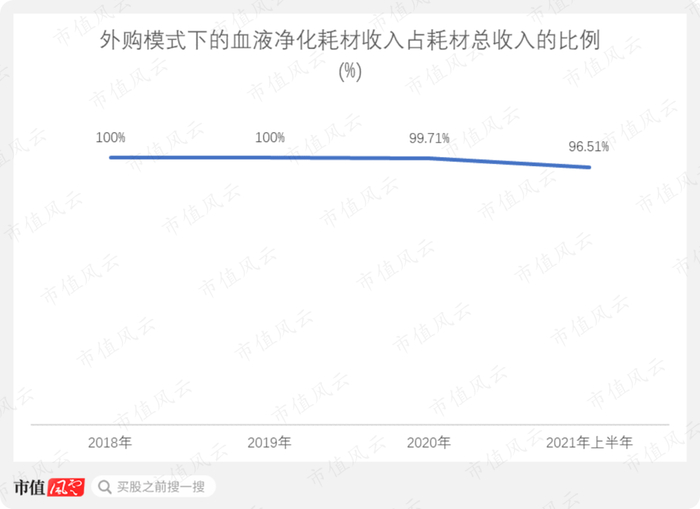

需要注意的是,公司销售耗材有两种模式,一种是自产自销,另一种是外购,也就是充当中间贩子,从第三方(主要是国内外知名厂商)那里采购过来,然后再卖出来,而后者才是公司耗材最主要的销售模式。

2018-2021年上半年,外购模式下的血液净化耗材收入占耗材总收入的比例一直维持90%以上。

虽然耗材这一块主要靠外购,但是公司依然想覆盖到整个血液净化产业链中,也就是说,耗材部分公司也想实现自产自销,就和血液净化设备一样。

公司于2020年已经建好耗材生产线,目前,自产的透析液和透析粉均已正式上市,而血液灌流器、血液透析器也都进入了临床实验阶段。

公司销售的第二类产品是血液净化耗材,比如血液净化治疗所需的透析液和干粉,还有血液透析器、血液灌流器、穿刺针等。

前文说过,透析液是一种电解质溶液,而透析干粉就是配制透析液的专用原料。不管是透析干粉,还是透析液,通常都是由A剂和B剂组成。

需要注意的是,公司销售耗材有两种模式,一种是自产自销,另一种是外购,也就是充当中间贩子,从第三方(主要是国内外知名厂商)那里采购过来,然后再卖出来,而后者才是公司耗材最主要的销售模式。

2018-2021年上半年,外购模式下的血液净化耗材收入占耗材总收入的比例一直维持90%以上。

虽然耗材这一块主要靠外购,但是公司依然想覆盖到整个血液净化产业链中,也就是说,耗材部分公司也想实现自产自销,就和血液净化设备一样。

公司于2020年已经建好耗材生产线,目前,自产的透析液和透析粉均已正式上市,而血液灌流器、血液透析器也都进入了临床实验阶段。

(山外山血液招股说明书)

下图左边显示的是公司自产自销的透析干粉,右边则是自产自销的透析液。

2、连锁医疗服务依然处于亏损状态

山外山血液除了卖产品,还卖服务,即线下的连锁血液透析医疗服务。

有些肾脏病患者,尤其是慢性的,需要长期、定期做血液透析治疗,来清除体内多余的水分和尿素等有害物质,一般每周进行血液透析2到3次。因此,血液透析服务,对这些患者来说是一个高频、刚性需求。

长期慢性病患者,如果老是往医院跑的话,不太方便。针对这个群体,公司自建线下的连锁血液透析中心,以方便患者就近做血液透析。

目前,公司已建成并运营了10家连锁血液透析中心,由于公司总部位于重庆,所以这10家血液透析中心的地址,全部位于重庆和四川地区。

根据相关政策的要求,这些连锁血液透析中心,必须取得医疗机构执业许可证,而且还要通过医保资格的审核,这样的话,患者就能享受医保报销服务。

(山外山血液招股说明书)

山外山血液的医疗服务收入从2018年的0.23亿元增长至2020年的0.56亿元,2021年上半年医疗服务收入达到0.24亿元。

总体看,医疗服务收入占营业收入的比例基本保持在20%左右。

2、连锁医疗服务依然处于亏损状态

山外山血液除了卖产品,还卖服务,即线下的连锁血液透析医疗服务。

有些肾脏病患者,尤其是慢性的,需要长期、定期做血液透析治疗,来清除体内多余的水分和尿素等有害物质,一般每周进行血液透析2到3次。因此,血液透析服务,对这些患者来说是一个高频、刚性需求。

长期慢性病患者,如果老是往医院跑的话,不太方便。针对这个群体,公司自建线下的连锁血液透析中心,以方便患者就近做血液透析。

目前,公司已建成并运营了10家连锁血液透析中心,由于公司总部位于重庆,所以这10家血液透析中心的地址,全部位于重庆和四川地区。

根据相关政策的要求,这些连锁血液透析中心,必须取得医疗机构执业许可证,而且还要通过医保资格的审核,这样的话,患者就能享受医保报销服务。

(山外山血液招股说明书)

山外山血液的医疗服务收入从2018年的0.23亿元增长至2020年的0.56亿元,2021年上半年医疗服务收入达到0.24亿元。

总体看,医疗服务收入占营业收入的比例基本保持在20%左右。

每人每次的透析收入从2018年的722.26元增长至2020年的783.44元。也就是说,一个患者到公司的透析中心做一次血液透析,至少要花费700元以上,而且费用还在逐年上涨。

尽管医疗服务的收入和针对单个患者的收费都在增加,但是,血液透析服务对公司来说,依然是个赔本的买卖,具体表现在四个方面。

第一,血液透析中心基本是山外山血液的全资子公司在做。

(山外山血液招股说明书)

而这些子公司在2020年和2021年上半年,几乎都是净亏损的状态。

(山外山血液招股说明书)

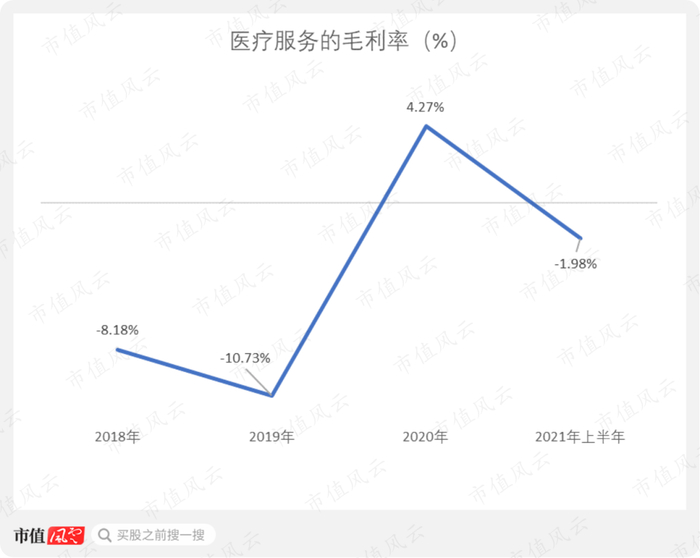

第二,医疗服务的毛利率在2018和2019年分别为负的8.18%和10.73%,2021年上半年为负的1.98%。2020年,医疗服务的毛利率为正,但也仅为4.27%,非常低。

第三,根据医疗机构的设置要求,公司的连锁透析中心均需配置一定数量的床位,而公司医疗服务的满床率在2018-2020年期间,从25.54%增长至51.76%,2021年上半年达到44.63%。

公司自建的血液透析中心最高满床率也只有50%左右,并不是很高。

第三,根据医疗机构的设置要求,公司的连锁透析中心均需配置一定数量的床位,而公司医疗服务的满床率在2018-2020年期间,从25.54%增长至51.76%,2021年上半年达到44.63%。

公司自建的血液透析中心最高满床率也只有50%左右,并不是很高。

第四,也是更直接和直观的数据,公司医疗服务业务的净利润在2018-2021年上半年期间就一直是负值,平均一年要净亏损2000万元左右。

线下医疗服务业务的经营模式较“重”,固定成本占比较高,前期的资本性开支也大。即便每个血液透析中心的门店是租的,在营业成本里也还是会有摊销。

另外,公司还要为每个血液透析中心购买大量的诊疗设备,招聘一定数量的医生和护士。前者产生设备的折旧,后者则增加了公司的人工成本。

诚如公司自己所说,在连锁血液透析服务的收入达到一定的规模之前,该业务将持续处于亏损状态。

(山外山血液招股说明书)

公司的线下连锁医疗服务不仅不赚钱,而且严重拖累了公司整体的业绩表现,具体情况风云君会在下一个章节细说。

三、线下医疗服务业务严重拖累了公司的业绩表现,自由现金流表现堪忧

公司的应收账款从2018年的0.47亿元一路增长至2021年上半年的1.18亿元,而营业收入则从2018年的1.14亿元增长至2020年的0.86亿元,并在2021年上半年达到1.32亿元。

应收账款占营业收入的比例在30%以上。

公司的应收账款客户主要为公立医院和医保机构,这些客户的付款结算周期较长,导致公司的应收账款规模不断增加。

不过在2018-2020年期间,公司的应收账款周转率是不断上升的,从2.43次增长至3.51次,应收账款的回收风险总体可控。

倒是存货风险值得注意,这几年公司大规模采购原材料进行备货,公司存货已经从2018年的0.3亿元增长至2021年上半年的0.69亿元。

存货规模增加的同时,存货周转率则从2018年的3.18次一路下滑至2020年的2.63次。

倒是存货风险值得注意,这几年公司大规模采购原材料进行备货,公司存货已经从2018年的0.3亿元增长至2021年上半年的0.69亿元。

存货规模增加的同时,存货周转率则从2018年的3.18次一路下滑至2020年的2.63次。

虽然科创板对企业的盈利的要求不是很高,但也不是没有任何要求,在风云君看来,山外山血液目前最大的问题就是盈利问题。

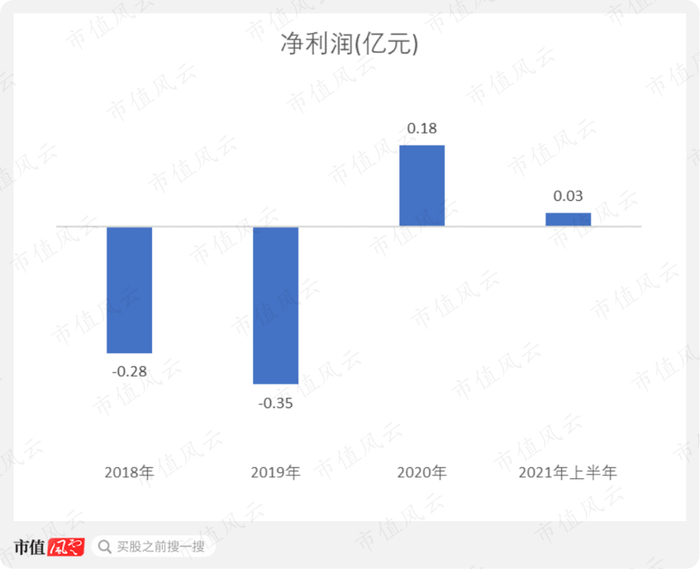

2018年和2019年,山外山血液分别净亏损0.28和0.35亿元,2020年成功扭亏为盈,实现净利润0.18亿元。但是在2021年上半年,公司的净利润只有0.03亿元,相比同期1.32亿元的营业收入,净利率只有2.3%,低得可怜。

这里有两个问题需要解释:

第一,是什么拖累了公司的净利润?

第二,公司为什么会在2020年成功盈利?

正如风云君在上一个章节所讲,拖后腿的业务是线下医疗服务业务。我们可以将公司的净利润按照业务类型进行拆分。

医疗服务业务的净利润从2018年开始就一直是负的,在所有亏损的业务中,医疗服务业务的亏损额度一直是最大的。

而同期,作为公司核心业务的血液净化设备业务,其净利润表现就明显好于医疗服务业务。

具体来看,血液净化设备业务在2018年的净亏损只有2.12万元,2019年的净亏损接近1400万元,虽然亏损额度增加,但是和同期的医疗服务业务相比,还是相对比较少的。

随后的2020年和2021年上半年,血液净化设备业务的净利润分别达到3481和1540万元,单项业务的净利率分别为26%和20%,盈利能力其实并不差。

如果我们不考虑医疗服务业务,只考虑血液净化设备业务和血液净化耗材业务,那么公司的净利润表现会好很多。

如下图所示,不计医疗服务业务的情况下,公司在2018和2019年的净亏损分别只有0.04和0.09亿元。2020年和2021年上半年的净利润可以分别达到0.3和0.12亿元。

这里有两个问题需要解释:

第一,是什么拖累了公司的净利润?

第二,公司为什么会在2020年成功盈利?

正如风云君在上一个章节所讲,拖后腿的业务是线下医疗服务业务。我们可以将公司的净利润按照业务类型进行拆分。

医疗服务业务的净利润从2018年开始就一直是负的,在所有亏损的业务中,医疗服务业务的亏损额度一直是最大的。

而同期,作为公司核心业务的血液净化设备业务,其净利润表现就明显好于医疗服务业务。

具体来看,血液净化设备业务在2018年的净亏损只有2.12万元,2019年的净亏损接近1400万元,虽然亏损额度增加,但是和同期的医疗服务业务相比,还是相对比较少的。

随后的2020年和2021年上半年,血液净化设备业务的净利润分别达到3481和1540万元,单项业务的净利率分别为26%和20%,盈利能力其实并不差。

如果我们不考虑医疗服务业务,只考虑血液净化设备业务和血液净化耗材业务,那么公司的净利润表现会好很多。

如下图所示,不计医疗服务业务的情况下,公司在2018和2019年的净亏损分别只有0.04和0.09亿元。2020年和2021年上半年的净利润可以分别达到0.3和0.12亿元。

最后,公司在2020年成功实现扭亏为盈,主要是新产品开始量产并在市场上大卖。这里的新产品,具体就是指SWS-5000 A型和SWS-5000 型的连续性血液净化设备。

(山外山血液招股说明书)

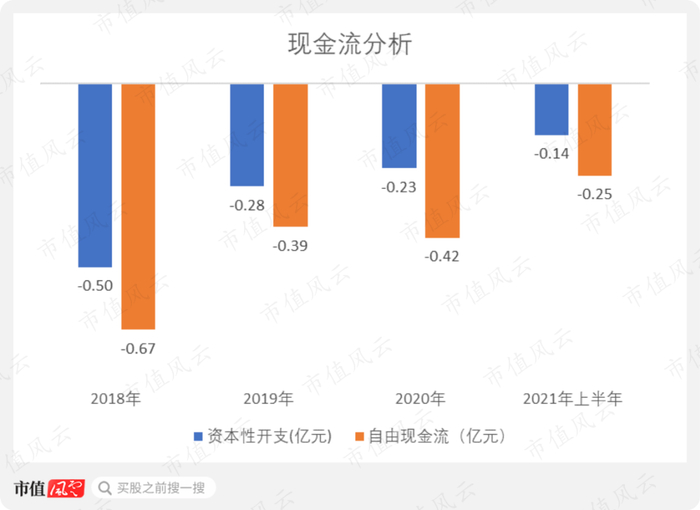

由于线下医疗服务业务拖了公司整体业绩的后腿,而且该业务还比较“重”,每年会产生大量的资本性开支,这就导致公司的自由现金流表现极为糟糕。

如下图所示,2018-2021年上半年,公司的自由现金流就一直是净流出的状态,期间累计净流出1.73亿元,平均一年净流出5000万元。

根据财务指标看,目前公司的利润主要靠销售血液透析机和连续性血液净化设备来实现,然后再用赚到的钱去补贴线下医疗服务业务,以上就是公司的经营特点。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。