◆ 摘要 ◆

北交所网下打新规则:与精选层一脉相承,与科创板、创业板等求同存异,主要区别体现在以下几个方面:1)定价方式直接定价和网下询价外,还可以选择网上竞价,满足中小企业多元化定价需求;2)网下询价发行允许个人投资者参与,公募、社保、养老金、保险、年金账户无市值门槛要求,其他证券账户资产需不低于1000万元;3)高价剔除比例在5%-10%;4)风险提示公告需要至少在申购日一周前发布,仍存在延期发行情形;5)网下初始发行比例介于60%-80%;6)触发回拨机制的阈值更低;7)需要全额缴付申购资金或根据承销商要求缴付保证金,额外申购资金至少需要冻结3个自然日;8)网下申购限售规则没有明确的限售规定;9)北交所新股上市首日不设涨跌幅限制,此后单日涨跌幅放宽至±30%。

北交所打新收益测算:考虑资金使用成本,北交所打新可酌情参与。考虑到北交所打新需要提前全额缴纳申购款,资金至少需要冻结3个自然日,对于参与的账户而言可能无法实现普遍顶格申购,此外,要想实现每只新股均参与网下询价,需要准备的流动备用资金或是申购款的3倍以上。我们假设预留6000万元流动资金应对北交所新股网下申购缴款,实际每次使用申购金额大概2000万元,中性假设下,北交所打新每年可贡献512万元,相比6000万元的资金成本,年化收益率可达8.54%;但若考虑到实际账户规模时,收益贡献则取决于资金成本所占账户规模的比例,对于10亿元的账户,资金成本大概占6%,北交所打新年化收益率大约0.51%(相较于账户规模)。

2022年打新收益预期:整体收益水平有所下滑,但仍值得持续参与。根据2021年以来各板块 IPO 发行节奏、募资规模、中签率、入围率、上市开板溢价率、首日均价涨幅等因素变化趋势,同时综合考量注册制IPO新规后科创板和创业板打新的变化。我们预计中性假设下(不考虑北交所):对于A/B/C类5亿元账户,全年打新收益或可达7.26%、6.04%和4.19%。

发审与融资

1)数量与规模:年内新股发行数量及融资规模均已超去年全年。今年以来A股各板块新股发行节奏平稳,截至11月底,2021年累计发行新股387只,合计募集资金总额达到4381亿元,平均融资金额达到11亿元,发行数量和融资规模均已超过去年全年。2)审核与过会:项目储备充足,不乏百亿元融资规模大项目。截至2021年11月底,A股各板块审核通过尚未发行的项目累积达到176个,拟募集资金总额合计2232亿元,较上月底增幅显著。从目前待发行项目储备来看,中国移动(主板)拟融资规模超过500亿元,已受理在审核项目中,先正达(科创板)、中国海洋石油(主板)拟融资规模超过300亿元。

询价与配售

1)申购上限:IPO新规后新股网下申购上限进一步提升。IPO新规后随着发行价上行,新股申购上限亦同步上升,11月以来上升幅度加剧,尤其体现在注册制两个板块,科创板(7.5亿元)>创业板(3.7亿元)>主板(0.7亿元)。2)参与账户:参与账户数量持续缩减,A类中公募账户数量减少较多。11月创业板和科创板账户数量环比分别下降7.5%和8.6%,相比之下主板账户缩减幅度较小,主板、科创板、创业板平均参与初步询价账户总数分别达14714、9890和9476个。3)报价情况:网下报价持续分散,形成差异化报价博弈。新规后报价难度显著上升,11月平均入围率仅有64%,基本与上月持平,发行定价整体有所上升;从个股来看,时间序列上波动加剧;从配售对象大类来看,A类(65%)4)中签率:注册制新股中签率稳中有升,C类与A类差距缩小。11月科创板A/B/C三类账户平均中签率达:0.050%、0.046%和0.036%;创业板A/B/C三类账户平均中签率达:0.038%、0.030%和0.020%。

涨幅与收益

1)上市表现:各板块新股上市初期溢价率显著反弹,个别新股出现首日破发。11月新股上市表现已逐渐反弹,仅个别新股出现小幅破发。截至11月底,科创板、创业板和主板平均溢价率分别达76%、129%和87%,注册制新股上市初期溢价率显著低于2020年平均水平,约达到去年的一半左右。2)打新收益:注册制板块打新收益大幅反弹,主板收益贡献微弱。11月打新收益出现了明显反弹,单月环比增长203%。以2亿元A类账户为例,今年以来前11个月累积打新收益达10.84%。从各板块贡献来看:从各板块贡献来看:科创板、创业板和主板分别达5.19%、4.48%和1.17%。值得关注新股破发情形及锁定份额带来的收益下滑风险,后市打新收益贡献难以延续前期态势,但仍可持续参与。

风险提示

本文观点及结论均基于公开数据分析所得,对于未来各个板块打新收益率的测算均基于历史数据和一定假设条件,可能存在以下的风险:1、市场参与机构变化;2、新股上市表现不及预期等。

◆ 正文 ◆

热点关注:北交所打新收益几何?

北交所网下打新规则:与精选层一脉相承,与科创板、创业板等求同存异

北交所自提出设立以来各个环节推进迅速,已于2021年11月15日正式开市。从整体的定位来看,北交设立初衷意在打造服务创新型中小企业主阵地,与科创板、创业板等其他板块具有差异化功能与定位,保留了多元化的发行定价方式,并在精选层基础上对相关制度进行微调,与科创板、创业板形成差异化安排。

北交所上市主体来自在全国股转系统连续挂牌满12个月的创新层挂牌公司,北交所上市条件中各类指标及其具体数值,与精选层进入条件保持延续,符合预计市值、财务标准等条件,经中国证监会注册,完成向不特定合格投资者公开发行后,公众股东持股比例等达到相应要求的,即可在北交所上市。

图表1:北交所维持“层层递进”的市场结构,同步试点注册制,采用三种定价方式发行

资料来源:北交所,中金公司研究部

北交所新股发行定价规则及交易制度方面与注册制两个板块大体相似,但也根据其发展定位做了一些针对性性设置,主要区别体现在以下几个方面:

►定价方式:北交所除了直接定价和网下询价外,还可以选择网上竞价,满足中小企业多元化定价需求,提升发行效率,相比创业板直接定价要求,北交所直接定价几乎没有限制;

►询价对象及门槛:网下询价发行允许个人投资者参与,其证券账户资产需不低于1000万元;公募、社保、养老金、保险、年金账户无市值门槛要求,其他机构投资者亦需满足账户资产或管理规模不低于1000万元;

►高价剔除比例:北交所新股定价高价剔除比例在5%-10%,具体根据网下投资者拟申购总量确定,高价剔除比例高于科创板与创业板;

►风险提示与延期:北交所采用网下询价发行时,当发行价格超过历史交易价格或历史发行价格1倍,以及超过网下投资者有效报价剔除最高报价部分后的中位数或加权平均数时需要至少在申购日一周前发布《投资风险特别公告》,即需要延期发行;

►网下初始发行比例:北交所网下初始发行比例介于60%-80%,总体略低于科创板和创业板;

►回拨机制:触发回拨机制的阈值更低,北交所新股网上认购倍数在15-50之间时则需要回拨5%,而科创板与创业板网上认购倍数要在50-100之间才回拨5%;

►申购缴款:北交所新股申购时需要全额缴付申购资金或根据承销商要求缴付保证金,创业板和科创板则在申购时无需提前缴付资金,因此,对于参与网下打新的账户来说存在一定的资金占用成本,根据网下发行安排时间轴,额外申购资金至少需要冻结3个自然日;

►网下申购限售规则:北交所新股目前对于获配股份没有明确的限售规定,创业板和科创板获配新股需要按一定比例数量锁定6个月;

►上市交易制度:与A股各板块均不相同,北交所新股上市首日不设涨跌幅限制,此后单日涨跌幅放宽至±30%。

图表2:A股各板块发行规则对比(询价环节)

资料来源:北交所,中金公司研究部

北交所新股发行定价规则及交易制度方面与注册制两个板块大体相似,但也根据其发展定位做了一些针对性性设置,主要区别体现在以下几个方面:

►定价方式:北交所除了直接定价和网下询价外,还可以选择网上竞价,满足中小企业多元化定价需求,提升发行效率,相比创业板直接定价要求,北交所直接定价几乎没有限制;

►询价对象及门槛:网下询价发行允许个人投资者参与,其证券账户资产需不低于1000万元;公募、社保、养老金、保险、年金账户无市值门槛要求,其他机构投资者亦需满足账户资产或管理规模不低于1000万元;

►高价剔除比例:北交所新股定价高价剔除比例在5%-10%,具体根据网下投资者拟申购总量确定,高价剔除比例高于科创板与创业板;

►风险提示与延期:北交所采用网下询价发行时,当发行价格超过历史交易价格或历史发行价格1倍,以及超过网下投资者有效报价剔除最高报价部分后的中位数或加权平均数时需要至少在申购日一周前发布《投资风险特别公告》,即需要延期发行;

►网下初始发行比例:北交所网下初始发行比例介于60%-80%,总体略低于科创板和创业板;

►回拨机制:触发回拨机制的阈值更低,北交所新股网上认购倍数在15-50之间时则需要回拨5%,而科创板与创业板网上认购倍数要在50-100之间才回拨5%;

►申购缴款:北交所新股申购时需要全额缴付申购资金或根据承销商要求缴付保证金,创业板和科创板则在申购时无需提前缴付资金,因此,对于参与网下打新的账户来说存在一定的资金占用成本,根据网下发行安排时间轴,额外申购资金至少需要冻结3个自然日;

►网下申购限售规则:北交所新股目前对于获配股份没有明确的限售规定,创业板和科创板获配新股需要按一定比例数量锁定6个月;

►上市交易制度:与A股各板块均不相同,北交所新股上市首日不设涨跌幅限制,此后单日涨跌幅放宽至±30%。

图表2:A股各板块发行规则对比(询价环节)

资料来源:上交所,深交所,北交所,中国证券业协会,中金公司研究部

图表3:A股各板块发行规则对比(定价环节)

资料来源:上交所,深交所,北交所,中国证券业协会,中金公司研究部

图表4:A股各板块发行规则对比(配售与申购环节)

资料来源:上交所,深交所,北交所,中国证券业协会,中金公司研究部

图表5:北交所新股发行节奏时间轴(申购资金需冻结3个交易日)

资料来源:北交所,北交所上市新股公告,中金公司研究部

北交所打新收益测算:考虑资金使用成本,北交所打新可酌情参与

北交所开市后,个股流动性及关注度提升,或将吸引更多账户参与网下打新。我们结合目前已经在北交所上市的82只新股情况及北交所打新相关制度对影响打新收益的核心指标加以分析:

从融资规模来看,参考北交所新股采用网下询价发行的比例,我们假设北交所运行平稳后全年发行项目量在120-140个左右,网下询价新股占比40%左右;从网下参与账户来看,现阶段精选层发行的新股,主要是个人投资者参与积极性较高,机构账户数量较少,预期随着北交所交易活跃度提升,参与账户数会不断增加,中性假设下可能从当前的700多个增加至2000个左右,届时中签率水平将会同步下滑;从报价入围率来看,北交所新股与注册制其他板块现阶段入围率相当,60%左右;从上市表现来看,此前精选层上市的新股市场流动性有限,上市首日整体表现不佳,但北交所开市首日上市的10只新股平均涨幅达到了202%,考虑到投资者热情退却,交易趋于平稳后,上市首日平均涨幅假设可能在50%左右。

图表6:北交所打新收益测算假设条件

资料来源:万得资讯,中金公司研究部

考虑到北交所打新需要提前全额缴纳申购款,资金至少需要冻结3个自然日,对于参与的账户而言可能无法实现普遍顶格申购,此外,要想实现每只新股均参与网下询价,需要准备的流动备用资金或是申购款的3倍以上。我们假设预留6000万元流动资金应对北交所新股网下申购缴款,实际每次使用申购金额大概2000万元,中性假设下,北交所打新每年可贡献512万元,相比6000万元的资金成本,年化收益率可达8.54%;但若考虑到实际账户规模时,收益贡献则取决于资金成本所占账户规模的比例,对于10亿元的账户,资金成本大概占6%,北交所打新年化收益率大约0.51%(相较于账户规模)。

图表7:北交所打新收益测算

资料来源:上交所,深交所,北交所,中国证券业协会,中金公司研究部

图表5:北交所新股发行节奏时间轴(申购资金需冻结3个交易日)

资料来源:北交所,北交所上市新股公告,中金公司研究部

北交所打新收益测算:考虑资金使用成本,北交所打新可酌情参与

北交所开市后,个股流动性及关注度提升,或将吸引更多账户参与网下打新。我们结合目前已经在北交所上市的82只新股情况及北交所打新相关制度对影响打新收益的核心指标加以分析:

从融资规模来看,参考北交所新股采用网下询价发行的比例,我们假设北交所运行平稳后全年发行项目量在120-140个左右,网下询价新股占比40%左右;从网下参与账户来看,现阶段精选层发行的新股,主要是个人投资者参与积极性较高,机构账户数量较少,预期随着北交所交易活跃度提升,参与账户数会不断增加,中性假设下可能从当前的700多个增加至2000个左右,届时中签率水平将会同步下滑;从报价入围率来看,北交所新股与注册制其他板块现阶段入围率相当,60%左右;从上市表现来看,此前精选层上市的新股市场流动性有限,上市首日整体表现不佳,但北交所开市首日上市的10只新股平均涨幅达到了202%,考虑到投资者热情退却,交易趋于平稳后,上市首日平均涨幅假设可能在50%左右。

图表6:北交所打新收益测算假设条件

资料来源:万得资讯,中金公司研究部

考虑到北交所打新需要提前全额缴纳申购款,资金至少需要冻结3个自然日,对于参与的账户而言可能无法实现普遍顶格申购,此外,要想实现每只新股均参与网下询价,需要准备的流动备用资金或是申购款的3倍以上。我们假设预留6000万元流动资金应对北交所新股网下申购缴款,实际每次使用申购金额大概2000万元,中性假设下,北交所打新每年可贡献512万元,相比6000万元的资金成本,年化收益率可达8.54%;但若考虑到实际账户规模时,收益贡献则取决于资金成本所占账户规模的比例,对于10亿元的账户,资金成本大概占6%,北交所打新年化收益率大约0.51%(相较于账户规模)。

图表7:北交所打新收益测算

资料来源:中金公司研究部

2022年打新收益预期:整体收益水平有所下滑,但仍值得持续参与

我们根据2021年以来各板块 IPO 发行节奏、募资规模、中签率、入围率、上市开板溢价率、首日均价涨幅等因素变化趋势,同时综合考量注册制IPO新规后科创板和创业板打新的变化,对2022年全年A股除北交所外的各个板块打新收益测算相关指标做如下假设。

1)融资规模:2021年以来新股融发行节奏相对平稳,单个项目融资规模在IPO新规后有所上升,发行数量基本接近2021年;

2)入围率:IPO新规推行初期,入围率整体下滑明显且波动较大,近期已逐渐趋于稳定,基本在65%上下浮动;

3)中签率:伴随着报价博弈难度上升,打新收益有所下滑,部分账户已逐渐退出打新,注册制新股中签率水平较新规前有一定上升;

4)上市初期溢价率:新规实行初期市场反应较为强烈,新股上市接连破发,近期市场已逐渐平稳,新股上市破发情形较少,平均溢价率也提升不少;

5)网下申购上限:伴随着发行价走高,注册制新股申购上限也同步上行,注册制板块主要参考新规后分布水平,主板新股网下申购上限长期比较平均,主要分布在1亿元以内。

我们以2-15亿元不同规模账户为例,分别测算不同账户类型对应的2022年全年打新收益贡献,中性假设下:对于A/B/C类5亿元账户,全年打新收益或可达7.26%、6.04%和4.19%。

图表8:2022年A股各板块新股打新收益测算基本假设

资料来源:中金公司研究部

图表9:2022年5亿元账户打新收益测算(中性假设)

资料来源:中金公司研究部

图表10:2022年A/B/C不同规模账户打新收益测算(中性假设)

资料来源:中金公司研究部

发审与融资

数量与规模:年内新股发行数量及融资规模均已超去年全年

1)总量:今年以来A股各板块新股发行节奏平稳,截至11月底,2021年累计发行新股387只,合计募集资金总额达到4381亿元,平均融资金额达到11亿元,发行数量和融资规模均已超过去年全年。

2)增量:11月新股发行数量和规模均环比显著反弹,各板块合计发行新股33只,融资总额达到652亿元。在大额融资项目百济神州加成与新规后超募比例较高双重因素叠加下,11月融资规模显著回升,尤其是科创板单月融资规模创年内高点。此外,发行价走高带来新股融资规模同步上升,仍有不少新股出现超募现象。

3)分布:今年以来注册制新股融资规模已超过核准制,整体发行新股数量几乎接近主板三倍。从今年以来不同统计周期平均发行数量与融资规模来看,科创板在数量和规模上均处于三个板块最高。

图表11:近1年A股各板块IPO项目数量

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按招股日统计

图表12:近1年A股各板块IPO项目融资规模

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按招股日统计

图表13:今年以来A股各板块IPO项目数量与规模

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11,主板由于中国电信、三峡能源等大项目加成,抬升平均水平

审核与过会:项目储备充足,不乏百亿元融资规模大项目

1)审核通过率:今年以来各板块新股发审通过率波动较大,9月以来整体过会率平稳,11月整体过会率仍保持在90.2%,其中,创业板IPO项目通过率最高,科创板、主板次之;分板块来看,创业板IPO过会率长期高于其他两个板块,基本稳定在90%以上水平。

2)项目储备:截至2021年11月底,A股各板块审核通过尚未发行的项目累积达到176个,拟募集资金总额合计2232亿元,较上月底增幅显著;其中,科创板IPO项目数量占比超过50%,从目前待发行项目储备来看,年内项目充足。待发行项目中,中国移动(主板)拟融资规模超过500亿元,已受理在审核项目中,先正达(科创板)、中国海洋石油(主板)拟融资规模超过300亿元。

图表14:近1年来各板块IPO审核通过率

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

图表15:审核通过未发行IPO项目分布

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11.30

图表16:审核通过未发行IPO项目明细(拟融资规模前15)

资料来源:中金公司研究部

图表9:2022年5亿元账户打新收益测算(中性假设)

资料来源:中金公司研究部

图表10:2022年A/B/C不同规模账户打新收益测算(中性假设)

资料来源:中金公司研究部

发审与融资

数量与规模:年内新股发行数量及融资规模均已超去年全年

1)总量:今年以来A股各板块新股发行节奏平稳,截至11月底,2021年累计发行新股387只,合计募集资金总额达到4381亿元,平均融资金额达到11亿元,发行数量和融资规模均已超过去年全年。

2)增量:11月新股发行数量和规模均环比显著反弹,各板块合计发行新股33只,融资总额达到652亿元。在大额融资项目百济神州加成与新规后超募比例较高双重因素叠加下,11月融资规模显著回升,尤其是科创板单月融资规模创年内高点。此外,发行价走高带来新股融资规模同步上升,仍有不少新股出现超募现象。

3)分布:今年以来注册制新股融资规模已超过核准制,整体发行新股数量几乎接近主板三倍。从今年以来不同统计周期平均发行数量与融资规模来看,科创板在数量和规模上均处于三个板块最高。

图表11:近1年A股各板块IPO项目数量

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按招股日统计

图表12:近1年A股各板块IPO项目融资规模

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按招股日统计

图表13:今年以来A股各板块IPO项目数量与规模

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11,主板由于中国电信、三峡能源等大项目加成,抬升平均水平

审核与过会:项目储备充足,不乏百亿元融资规模大项目

1)审核通过率:今年以来各板块新股发审通过率波动较大,9月以来整体过会率平稳,11月整体过会率仍保持在90.2%,其中,创业板IPO项目通过率最高,科创板、主板次之;分板块来看,创业板IPO过会率长期高于其他两个板块,基本稳定在90%以上水平。

2)项目储备:截至2021年11月底,A股各板块审核通过尚未发行的项目累积达到176个,拟募集资金总额合计2232亿元,较上月底增幅显著;其中,科创板IPO项目数量占比超过50%,从目前待发行项目储备来看,年内项目充足。待发行项目中,中国移动(主板)拟融资规模超过500亿元,已受理在审核项目中,先正达(科创板)、中国海洋石油(主板)拟融资规模超过300亿元。

图表14:近1年来各板块IPO审核通过率

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

图表15:审核通过未发行IPO项目分布

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11.30

图表16:审核通过未发行IPO项目明细(拟融资规模前15)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11.30

图表17:已受理审核中IPO项目明细(拟融资规模前15)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11.30

询价与配售

申购上限:IPO新规后新股网下申购上限进一步提升

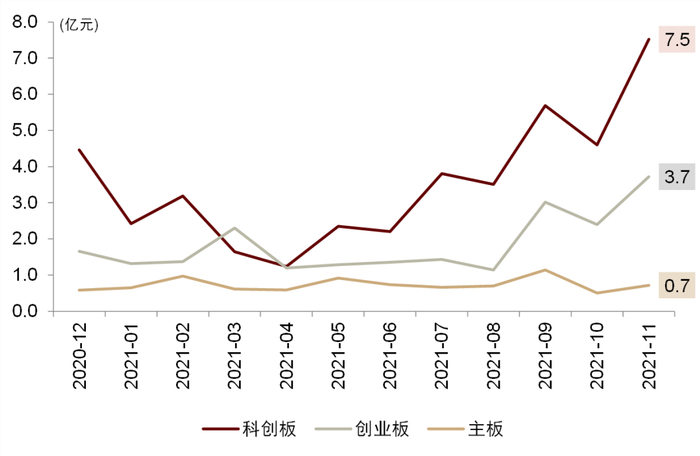

1)整体分布:今年4月以来新股网下申购金额上限波动上行,IPO新规后随着发行价上行,新股申购上限亦同步上升,11月以来上升幅度加剧,尤其体现在注册制两个板块,科创板(7.5亿元)>创业板(3.7亿元)>主板(0.7亿元)。

2)结构分布:近1年以来,A股各板块发行的新股申购上限低于2亿元的比例接近80%,其中,主板几乎所有新股申购上限都在2亿元以内,1亿元以内的占比接近90%;创业板申购上限2亿元以内的占比已接近80%;科创板申购上限整体相对较高,申购上限2亿元以内的比例也接近60%。

图表18:近1年来各板块新股网下平均申购上限(按询价时间)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11.30

询价与配售

申购上限:IPO新规后新股网下申购上限进一步提升

1)整体分布:今年4月以来新股网下申购金额上限波动上行,IPO新规后随着发行价上行,新股申购上限亦同步上升,11月以来上升幅度加剧,尤其体现在注册制两个板块,科创板(7.5亿元)>创业板(3.7亿元)>主板(0.7亿元)。

2)结构分布:近1年以来,A股各板块发行的新股申购上限低于2亿元的比例接近80%,其中,主板几乎所有新股申购上限都在2亿元以内,1亿元以内的占比接近90%;创业板申购上限2亿元以内的占比已接近80%;科创板申购上限整体相对较高,申购上限2亿元以内的比例也接近60%。

图表18:近1年来各板块新股网下平均申购上限(按询价时间)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

图表19:近1年来各板块新股网下申购上限分布(集中于2亿元以内)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

参与账户:参与账户数量持续缩减,A类中公募账户数量减少较多

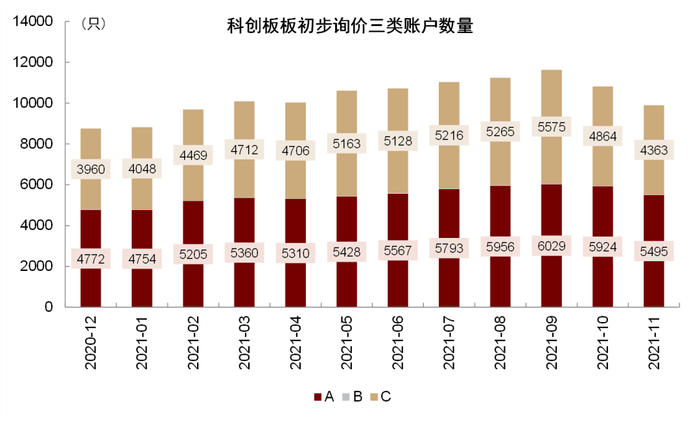

1)整体变化:自去年8月创业板注册制正式开板以来,网下询价账户数量显著增加;年初以来账户数量增速放缓,自9月以来已出现明显下滑趋势,11月创业板和科创板账户数量环比分别下降7.5%和8.6%,相比之下主板账户缩减幅度较小;截至2021年11月底,主板、科创板、创业板平均参与初步询价账户总数分别达14714、9890和9476个。

2)结构变化:从各板块A/B/C类及细分品类分布及变化来看,A类仍是占比最高的类型,但10月以来连月缩减;A类账户中,公募、社保账户数量缩减较多;C类账户中,券商、信托、财务类账户缩减幅度较大。

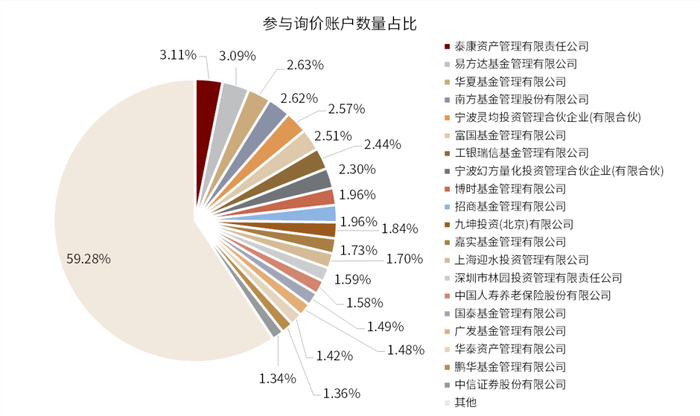

3)机构分布:11月共有510家(前值589家)机构的累积13618个账户参与了注册制网下询价,其中,前二十家机构参与账户数量占比超过40%,头部集中效应明显。公募机构中,易方达、华夏、南方等占比靠前,超过2.5%;保险机构中,泰康资产、人寿养老、平安养老占比领先;私募机构中,灵均投资、幻方量化、九坤投资等占比均进入前二十。

图表20:近1年来A股各板块新股网下询价账户数量平稳增长,已接近瓶颈期

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表21:近1年来科创板A/B/C三类账户数量变化

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

参与账户:参与账户数量持续缩减,A类中公募账户数量减少较多

1)整体变化:自去年8月创业板注册制正式开板以来,网下询价账户数量显著增加;年初以来账户数量增速放缓,自9月以来已出现明显下滑趋势,11月创业板和科创板账户数量环比分别下降7.5%和8.6%,相比之下主板账户缩减幅度较小;截至2021年11月底,主板、科创板、创业板平均参与初步询价账户总数分别达14714、9890和9476个。

2)结构变化:从各板块A/B/C类及细分品类分布及变化来看,A类仍是占比最高的类型,但10月以来连月缩减;A类账户中,公募、社保账户数量缩减较多;C类账户中,券商、信托、财务类账户缩减幅度较大。

3)机构分布:11月共有510家(前值589家)机构的累积13618个账户参与了注册制网下询价,其中,前二十家机构参与账户数量占比超过40%,头部集中效应明显。公募机构中,易方达、华夏、南方等占比靠前,超过2.5%;保险机构中,泰康资产、人寿养老、平安养老占比领先;私募机构中,灵均投资、幻方量化、九坤投资等占比均进入前二十。

图表20:近1年来A股各板块新股网下询价账户数量平稳增长,已接近瓶颈期

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表21:近1年来科创板A/B/C三类账户数量变化

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表22:近1年来创业板A/B/C三类账户数量变化

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表23:近1年来科创板细分类型账户数量变化

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表24:近1年来创业板细分类型账户数量变化

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表25:注册制参与网下询价账户数量占比(前二十机构)

资料来源:万得资讯,中金公司研究部,注:按照询价起始日统计,数据区间2020.12.1~2021.11.30

图表25:注册制参与网下询价账户数量占比(前二十机构)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11.30

报价情况:网下报价持续分散,,形成差异化报价博弈限

1)报价分布:今年以来网下机构报价集中度先升后降,9月18日注册制IPO新规发布以来,整体报价集中度明显缓解,报价博弈增强,有效价格数量从个位数大幅增加至100个以上;而新规实施以来,发行定价整体亦有所上升。2)入围率:7月以来注册制新股网下整体入围率波动加剧,呈持续下行趋势,新规后报价难度显著上升,11月平均入围率仅有64%,基本与上月持平;从个股来看,时间序列上波动逐渐收窄;从配售对象大类来看,A类(65%)

图表26:近1年来注册制网下报价分布情况(月度均值)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

图表27:近1年注册制新股网下整体入围率变化(月度均值)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,个股网下入围率=有效配置对象数量/ 网下初步询价对象数量

图表28:近1年注册制新股网下整体入围率(按询价日期排序)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,个股网下入围率=有效配置对象数量/ 网下初步询价对象数量

图表29:按照机构类型及账户类型统计网下报价入围率(2021.11)

资料来源:万得资讯,中金公司研究部,注:入围率=有效报价次数合计/初步询价次数合计

图表30:按照配售对象所属类别统计网下报价入围率:C>B>A(2021.11)

资料来源:万得资讯,中金公司研究部,注:入围率=有效报价次数合计/初步询价次数合计

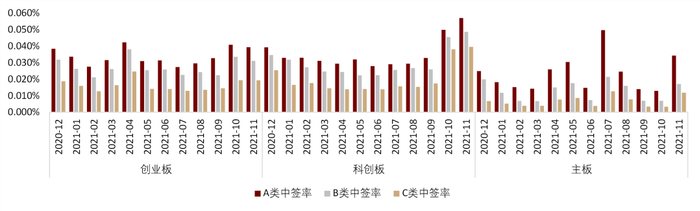

中签率:注册制新股中签率稳中有升,C类与A类差距缩小

IPO新规以来,随着博弈难度上升,入围获配账户减少,注册制各板块网下中签率持续上升。近月C类账户数量亦缩减明显,C类与A类账户中签率差距缩小,注册制中签率仍明显高于核准制新股。截至11月底,科创板A/B/C三类账户平均中签率达:0.057%、0.049%和0.039%;创业板A/B/C三类账户平均中签率达:0.039%、0.031%和0.019%;主板A/B/C三类账户平均中签率达:0.034%、0.017%和0.012%。

图表31:近1年来各板块A/B/C三类账户中签率变化(月度均值)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,个股网下入围率=有效配置对象数量/ 网下初步询价对象数量

图表28:近1年注册制新股网下整体入围率(按询价日期排序)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,个股网下入围率=有效配置对象数量/ 网下初步询价对象数量

图表29:按照机构类型及账户类型统计网下报价入围率(2021.11)

资料来源:万得资讯,中金公司研究部,注:入围率=有效报价次数合计/初步询价次数合计

图表30:按照配售对象所属类别统计网下报价入围率:C>B>A(2021.11)

资料来源:万得资讯,中金公司研究部,注:入围率=有效报价次数合计/初步询价次数合计

中签率:注册制新股中签率稳中有升,C类与A类差距缩小

IPO新规以来,随着博弈难度上升,入围获配账户减少,注册制各板块网下中签率持续上升。近月C类账户数量亦缩减明显,C类与A类账户中签率差距缩小,注册制中签率仍明显高于核准制新股。截至11月底,科创板A/B/C三类账户平均中签率达:0.057%、0.049%和0.039%;创业板A/B/C三类账户平均中签率达:0.039%、0.031%和0.019%;主板A/B/C三类账户平均中签率达:0.034%、0.017%和0.012%。

图表31:近1年来各板块A/B/C三类账户中签率变化(月度均值)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,核准制股票中未统计网下询价锁定70%的新股

涨幅与收益

上市表现:各板块新股上市初期溢价率显著反弹,个别新股出现首日破发

1)从上市初期来看:今年以来新股上市初期仍维持较高的溢价率,但自9月以来,新股上市表现不佳,发行价上行带来的上市后溢价率持续下滑,11月新股上市表现已逐渐反弹,仅个别新股出现小幅破发。截至11月底,科创板、创业板和主板平均溢价率分别达76%、129%和87%,注册制新股上市初期溢价率显著低于2020年平均水平,约达到去年的一半左右。

2)从上市后一段时间来看:注册制新股有部分账户或部分获配份额在上市后仍需锁定6个月,从已上市满6个月的新股相对于发行价溢价率来看,仍然维持较高的溢价,但上市满12个月的新股相对于发行价溢价率已出现明显下滑趋势。

图表32:近1年来A股各板块新股上市初期溢价率变化

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,创业板、科创板均指上市首日成交均价相较于发行价溢价率

图表33:近1年来A股各板块新股上市6个月溢价率变化

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按上市满6个月统计

图表34:近1年来A股各板块新股上市12个月溢价率变化

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按上市满12个月统计

打新收益:注册制板块打新收益大幅反弹,主板收益贡献微弱

网下打新收益贡献仍呈现月度不均的现象,科创板与创业板月度打新收益相当,主板仅在个别月份有大项目时贡献较高。但随着8月以来监管逐渐关注和管理“抱团报价”的现象及新股申购新规落地[1],打新收益贡献逐月递减,但11月出现了明显反弹,单月收益金额环比增长203%。

以2亿元A类账户为例,今年以来前11个月累积打新收益达10.84%。从各板块贡献来看:科创板、创业板和主板分别达5.19%、4.48%和1.17%;从沪深单市场贡献来看:沪市、深市打新收益分别达6.13%和4.72%。近期由于发行价上行带来的二级市场新股涨幅收窄,给打新收益带来不小负面影响,但11月整体反弹幅度显著,网下打新业务仍值得持续参与。

图表35:近1年各板块月度网下打新收益分布

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

图表36:今年以来A类账户参与网下打新收益情况(2021.1-2021.11)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11,注1)核准制打新,按开板日期统计,根据开板收益率计算个股打新收益;2)注册制打新,按新股上市日期统计,根据上市首日均价相对发行价涨幅计算个股打新收益,同时考虑个股总体网下入围率

图表37:今年以来B类账户参与网下打新收益情况(2021.1-2021.11)

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按上市满6个月统计

图表34:近1年来A股各板块新股上市12个月溢价率变化

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30,按上市满12个月统计

打新收益:注册制板块打新收益大幅反弹,主板收益贡献微弱

网下打新收益贡献仍呈现月度不均的现象,科创板与创业板月度打新收益相当,主板仅在个别月份有大项目时贡献较高。但随着8月以来监管逐渐关注和管理“抱团报价”的现象及新股申购新规落地[1],打新收益贡献逐月递减,但11月出现了明显反弹,单月收益金额环比增长203%。

以2亿元A类账户为例,今年以来前11个月累积打新收益达10.84%。从各板块贡献来看:科创板、创业板和主板分别达5.19%、4.48%和1.17%;从沪深单市场贡献来看:沪市、深市打新收益分别达6.13%和4.72%。近期由于发行价上行带来的二级市场新股涨幅收窄,给打新收益带来不小负面影响,但11月整体反弹幅度显著,网下打新业务仍值得持续参与。

图表35:近1年各板块月度网下打新收益分布

资料来源:万得资讯,中金公司研究部,注:数据区间2020.12.1~2021.11.30

图表36:今年以来A类账户参与网下打新收益情况(2021.1-2021.11)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11,注1)核准制打新,按开板日期统计,根据开板收益率计算个股打新收益;2)注册制打新,按新股上市日期统计,根据上市首日均价相对发行价涨幅计算个股打新收益,同时考虑个股总体网下入围率

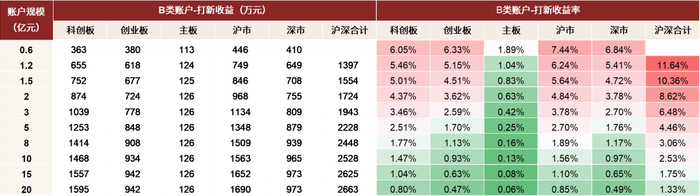

图表37:今年以来B类账户参与网下打新收益情况(2021.1-2021.11)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11,测算同上

图表38:今年以来C类账户参与网下打新收益情况(2021.1-2021.11)

资料来源:万得资讯,中金公司研究部,注:数据截至2021.11,测算同上

[1]中国证券报新闻:https://mp.weixin.qq.com/s/EPGBdKEnKRj--iZKutMx6A

征求意见稿:http://www.sse.com.cn/disclosure/announcement/general/c/c_20210820_5550534.shtml

上交所规则:http://www.sse.com.cn/lawandrules/sselawsrules/stock/star/issue/c/c_20210918_5594161.shtml

深交所规则:http://www.szse.cn/aboutus/trends/news/t20210918_588485.html

文章来源

本文摘自:2021年12月6日已经发布的《新股申购月度观察(3):北交所打新收益几何?(2021.11)》

分析员 胡锦瑶 SAC 执业证书编号:S0080521010009 SFC CE Ref:BRH669

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454