原标题:走进江西:有色之乡城投怎么选?(上) 来源:东亚前海证券研究

摘要

江西经济实力位于全国中游水平,政府债务规模可控。1) 江西2020年GDP总量位于全国各省份第15名,经济增速位于各省前列,人均GDP逐年增加,整体经济水平位于全国中游;2)从产业结构情况来看,近年来江西省产业结构优化,产业转型升级效果明显,经济结构正逐步向第三产业为主,未来产业布局以有色金属及电子信息产业为主;3)江西省存贷款比在中部地区位于较高水平,地区资金来源方面更依赖信贷资金,辖区内金融资源丰富,共有1家省级城商行、3家地市城商行、1家农商行以及62家村镇银行;4)江西省一般公共预算收入较为稳定,一般公共预算支出却不断增长,财政自给率处于全国中下游水平。江西省整体债务规模可控,债务率水平位于全国较低水平。

江西省下辖11个市,各市经济发展水平不一。1)南昌、九江、赣州经济水平相对更高。大南昌都市圈总体经济水平要高于中央苏区振兴发展区、赣东北开放合作区、赣西转型升级区,其中南昌、九江人均GDP位于江西省前列。2)多数地级市二三产业占比差距较小。江西省各地级市产业结构以第二、第三产业为主。从产业集群及上市公司情况来看,赣州地区产业集群及上市公司在地级市中名列前茅。3)从存贷比来看,赣州、鹰潭、抚州、上饶存贷比均高于80%,其余地级市存贷比均较低;4)南昌、九江等地财政自给率相对较高。从财政收入结构来看,南昌、抚州等地财政收入结构状态相对较好,税收占一般公共预算收入较高。南昌、上饶、宜春、赣州等地政府性基金收入规模较大。5)南昌、赣州、九江等地地方债务余额较高,各地级市债务率差距较大,景德镇市债务率水平最低,萍乡市和吉安市的地方政府债务率相对较高。我们从经济水平、财政水平、债务水平等方面,对江西省各市表现进行了打分,从打分结果来看,南昌分数较高,其次为宜春、九江、上饶、赣州。

江西城投债券规模在全国占比相对较小,存续城投债有659支,约占全国城投债的4.4%。赣州、上饶和宜春三市城投平台数量较多。江西城投平台主体评级以AA为主、行政层级以区县、市级为主。从江西城投债到期情况来看,1年内到期规模相对较少,1-3年、3-5年到期规模较大,市级城投在2022年之后到期规模快速攀升。

江西各地在2018年开始隐性债务关注度上升,多地争取在10年以内完成化解任务。江西省大部分隐性债务以财政资金偿还。宜春市袁州区、鹰潭贵溪市正在积极争取纳入建制县债务试点。从2021年预算报告来看,上饶、吉安、萍乡和新余四市均较好的完成了化债任务。

投资建议

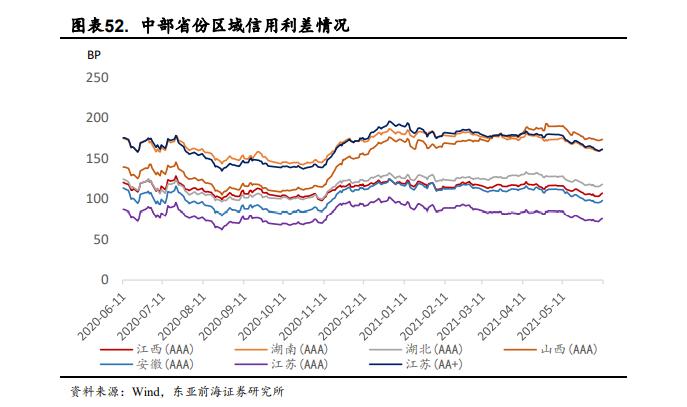

江西经济状况发展良好,债务率相对较低,城投非标风险事件相对较少,区域整体风险可控。江西省区域信用利差在中部地区仅略高于安徽省,与经济发达区域相比江西省AAA级城投信用利差要高于江苏省同级别城投信用利差、但低于AA+级江苏城投信用利差,因此我们认为江西城投平台性价比逐渐凸显,投资者可以重点挖掘省级城投及部分地市(南昌、上饶、赣州等)城投债机会。

风险提示

信用风险超预期;疫情扩散超预期;数据统计存在偏差风险。

1.江西省经济、财政、债务概述

江西,位于中国东南部,部分地区属海峡西岸经济区,境内有中国第一大淡水湖—鄱阳湖。江西省资源丰富,有色、稀土等矿产资源优势明显,是亚洲超大型的铜工业基地之一,有“世界钨都”、“稀土王国”、“中国铜都”、“有色金属之乡”的美誉。江西下辖11个设区市、27个市辖区、12个县级市、61个县;常住人口4666.1万,生产总值24757.5亿元。

1.1.江西省经济水平概览

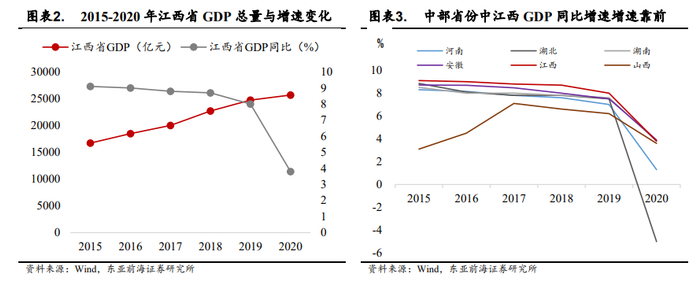

2020年江西省GDP总量位于全国各省份第15名,为25691.5亿元,在全国各省中由2015年的18位前进到15位,年均增长7.6%,经济水平位于全国中游;受疫情影响,2020年江西GDP增速有所放缓,为3.8%。

从江西省近6年发展来看,GDP总量呈现逐年上升趋势,GDP增速呈逐年下降趋势,但在中部各省份中,江西GDP增速依旧处于较高水平。江西省GDP增速由2015年的9.1%下降到2019年的8%,仍位于中部省份前列。

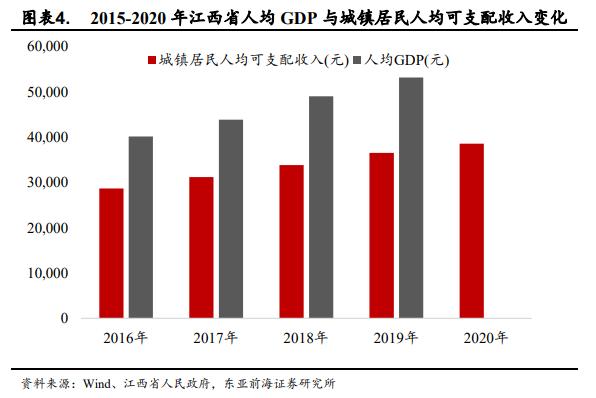

根据估算,江西省人均GDP逐年增加。根据2020年GDP和人口数据可以大致估算出2020年江西省人均GDP在56854元左右, 2015年到2020年江西省人均GDP和城镇居民人均可支配收入逐年上升。人均GDP由约4万元增长到约5.7万元,城镇居民人均可支配收入由近3万元增长到如今的近4万元。

1.2.江西省经济结构分析——产业层面

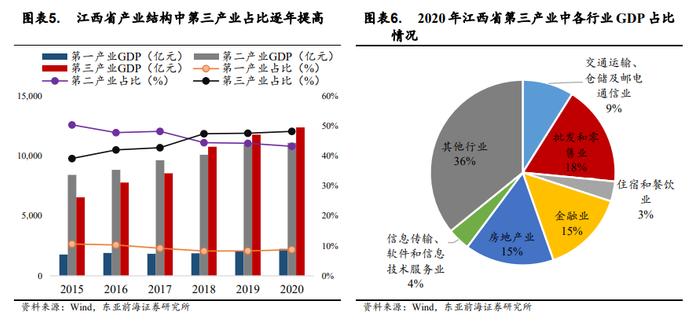

从江西省的经济结构来看,近年来江西省产业结构优化,产业转型升级效果明显。2015-2020年江西省第一产业占比接近一成,6年来基本维持稳定;第二产业占比由2015年的五成下降到2020年的43%;第三产业占比由2015年的39%增长到2020年的48%,三次产业比例优化为8.7∶43.2∶48.1。经济结构正逐步向第三产业调整。

在2020年江西省第三产业中,批发和零售业占比最高,为18%,其次是房地产业和金融业,占比均为15%。从增速来看,信息传输、软件和信息技术服务业增速最快,为16.3%,其次是金融业,为10%。

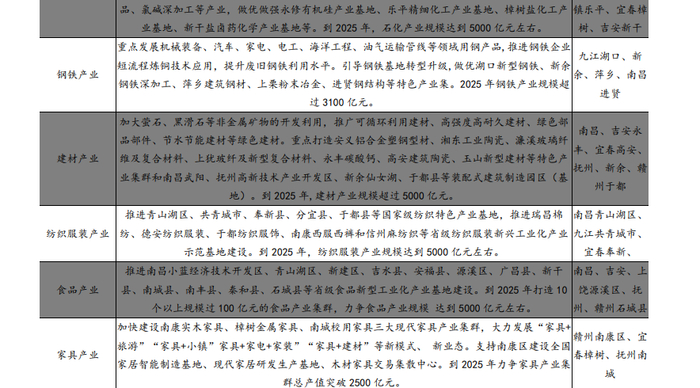

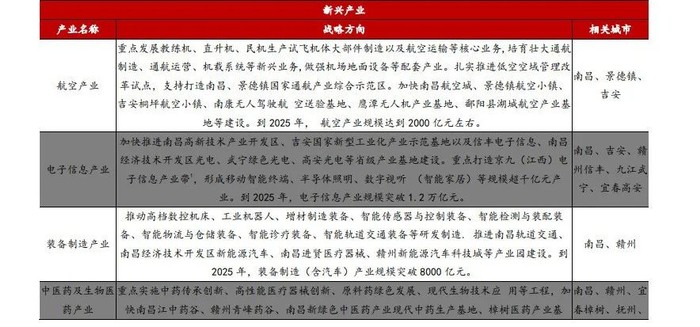

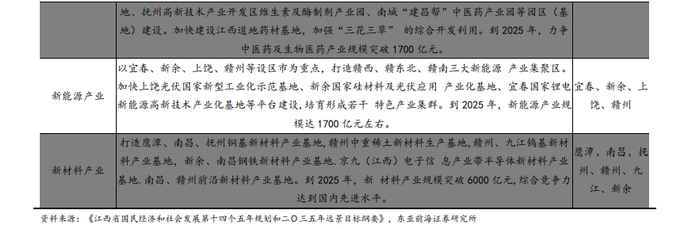

江西拥有传统特色产业,包括有色产业、石化产业等,鹰潭、赣州分别被誉为“世界铜城”、“中国稀土谷”。根据《江西省国民经济和社会发展第十四个五年规划和二Ο三五年远景目标纲要》,江西要提升“2+6+N”:有色金属、电子信息2个产业主营业务收入迈上万亿级,装备制造、石化、建材、纺织、食品、汽车6个产业迈上五千亿级,航空、中医药、移动物联网、半导体照明、VR、节能环保等N个产业迈上千亿级。从文件具体内容来看,南昌、赣州、九江布局了有色以及电子信息产业,而鹰潭、上饶布局了有色产业、宜春布局了电子信息产业。

1.3.江西省金融水平

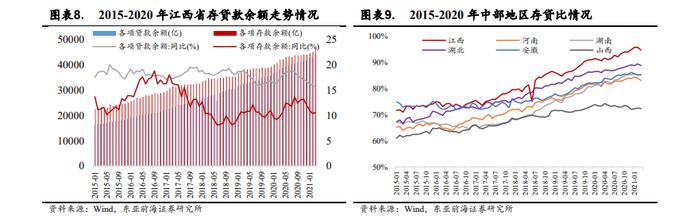

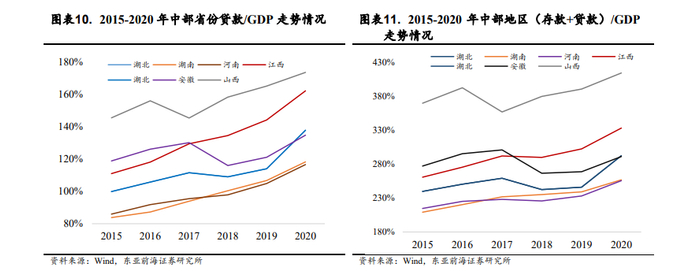

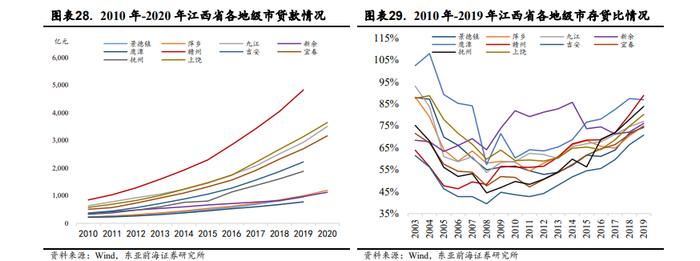

从江西存贷比走势及其在中部省份情况来看,江西存贷比相对较高。截至2021年3月末,江西省金融机构本外币各项贷款余额为44,056.98亿元,同比增长15.61%;环比增加841.72亿元,同比多增5948.23亿元;对应金融机构本外币各项存款余额为46488.4亿元,同比增长10.59%;环比增加1395.02亿元,同比多增4449.85亿元。同时从存贷比来看,江西省2021年3月存贷比较2021年2月小幅下降到94.77%。江西省存贷款规模在中部地区始终位于较高水平。

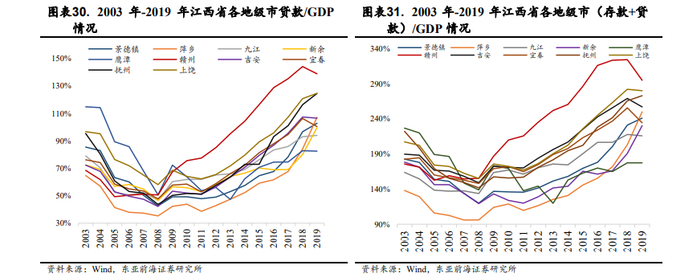

我们从贷款/GDP与(存款+贷款)/GDP这两个指标来衡量地区金融发展情况走势来看。从这两个指标来看,江西、山西在资金来源方面更依赖于信贷资金,贷款/GDP与(存款+贷款)/GDP在中部各省份中均处于高位。

从具体金融机构来看,除全国性政策性银行与商业银行,江西省有4家城商行、1家农商行、62家村镇银行,整体来看金融资源尚可。

1.4.江西省财政水平

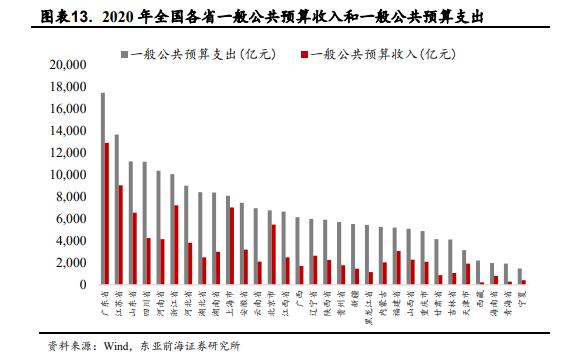

江西省财政收入位于全国中游水平,财政自给率相对较低。2020年江西省一般公共预算收入为2507.53亿元,位于全国第15位;一般公共预算支出为6666.1亿元,位于全国第14位。税收收入为1702亿元,位于全国第16位。

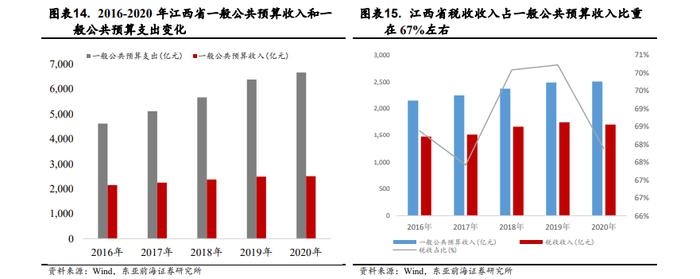

江西省一般公共预算收入较为稳定,但一般公共预算支出却不断增长。近5年江西省一般公共预算收入增幅约356亿元,一般公共预算支出增幅约2048亿元,支出增幅明显大于收入增幅。一般预算收入结构一般,税收占一般公共预算收入比重在67%左右。

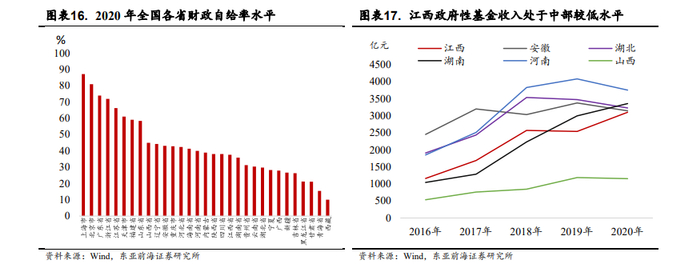

由于一般公共预算收入与支出的不平衡,江西省财政自给率处于全国中下游水平。从江西省的财政自给率水平来看,2020年江西省在全国各省财政自给率水平中处于中游。2020年江西省财政自给率为37.62%,位于全国第19位。

江西省政府性基金收入逐年增长,但在中部地区江西省政府性基金收入规模相对较低,仅高于山西省。

1.5.江西省债务水平

江西省整体债务规模可控,地方债务限额使用比率有所下降。从地方政府债务限额和地方政府债务余额来看,近5年江西省地方政府债务限额由4264.14亿元增长到8,299.44亿元,地方政府债务余额由3956.78亿元增长到7149.13亿元,债务余额逐年增长。如果定义地方政府债务余额和限额的比例为债务限额利用率的话,江西省使用限额的比例由2016年的92.79%逐年下降到2019年的85.26%,2020年有小幅上升,为86.14%。

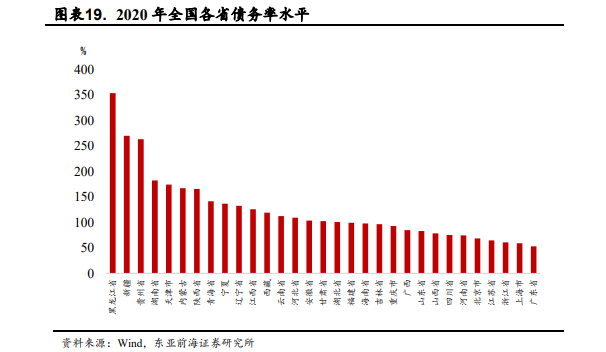

江西省债务率水平位于全国较低水平。从债务率[1]来看,全国各省债务率分布在53.39%到353.8%的区间内,江西省排在第11位,为125.85%,债务率水平相对可控。

2.江西省地级市经济、财政、债务概述

2.1.地级市简介

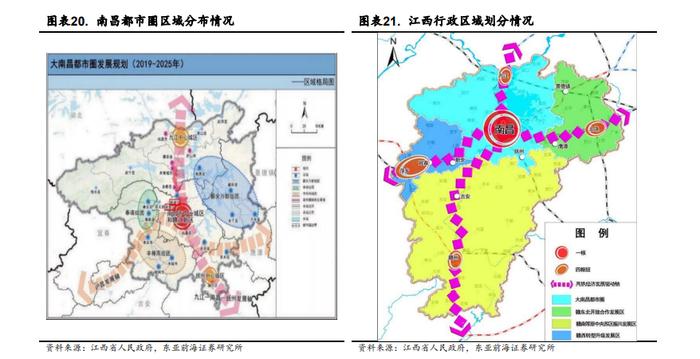

江西省辖11个设区市,分别为南昌市、九江市、上饶市、抚州市、宜春市、吉安市、赣州市、景德镇市、萍乡市、新余市和鹰潭市。根据《江西省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,江西省构建了“一圈引领、两轴驱动、三区协同”区域格局。一圈引领指的是大南昌都市圈,包括南昌市、九江市和抚州市临川区、东乡区,宜春市的丰城、樟树、高安市和靖安、奉新县,上饶市的鄱阳、余干、万年县,含国家级新区赣江新区,“两轴驱动”是指依托即将形成的沪昆和京九高铁一纵一横两大高铁通道以及合福、渝厦等高铁网络,加快形成驱动发展的高铁经济带“两轴”;“三区协调发展”是指赣南等原中央苏区振兴发展、赣东北开放合作、赣西转型升级为三大协同发展区。其中原中央苏区振兴发展包括吉安、赣州、抚州,赣东北开放合作发展区包括上饶、景德镇、鹰潭3个设区市、赣西转型升级发展区包括宜春、萍乡、新余3个设区市。

2.2.地级市经济概述

2.2.1.地级市经济水平

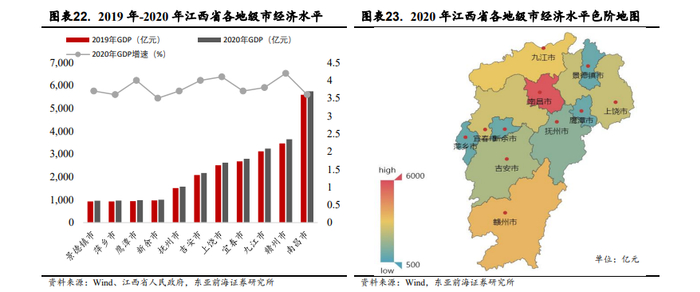

南昌、九江、赣州经济水平相对更高。2020年江西省各地级市GDP总量多数超千亿,末位的鹰潭市、萍乡市和景德镇市亦接近千亿。省会南昌市与其他地级市GDP相差较大,接近6000亿元,与排名第二的赣州市相差2000亿元,但低于长沙、武汉等省会城市。赣州市和九江市次之,均超3000亿元。大南昌都市圈总体经济水平要高于中央苏区振兴发展区、赣东北开放合作区、赣西转型升级区。

从GDP增速来看,2020年江西省各地市GDP增速基本在3%以上。与2019年相比,GDP增速分布在3.5%-4.2%的范围内,赣州市和南昌市GDP增幅最大,为179.15亿元和149.33亿元。

从户籍人口情况来看,赣州、上饶户籍人口相对较多。受人口数量及GDP总量影响,南昌、九江人均GDP依旧位于江西省前列。

2.2.2.地级市产业结构

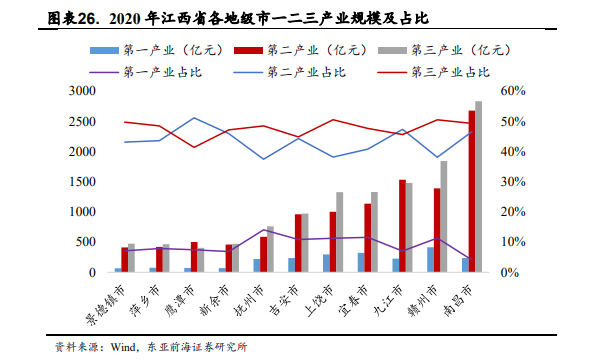

江西省各地级市产业结构相对合理。从产业层面来看2020年江西省各地级市产业结构以第二、第三产业为主,其中抚州、上饶、赣州、景德镇等地第三产业占比基本在50%左右。而鹰潭市和九江市,第二产业占比相对较高,仍存在产业升级空间。整体而言,多数地级市二三产业占比差距不明显。

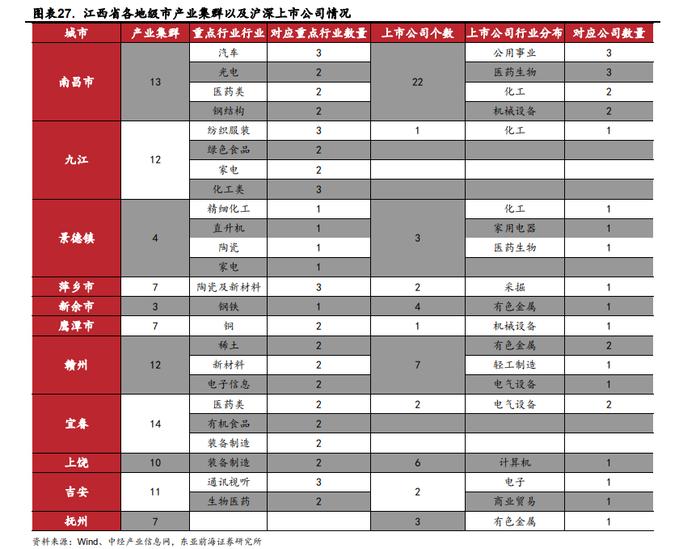

我们梳理了对比江西省各地级市的产业集群以及上上市公司情况,省会南昌无论在数量还是在产业特色上都一枝独秀,除南昌外赣州产业集群数量级上市公司数量都在各地级市中相对较多。江西省共有58家上市公司,南昌市占据22家,赣州市7家,上饶市6家,景德镇市5家,新余市和宜春市为4家,抚州市3家,萍乡市、鹰潭市和吉安市各2家,九江市仅1家。江西省上市公司涉及21个行业,其中所属为化工行业的上市公司数量最多,为7家,其次是医药生物和机械设备,各6家。

2.2.3.地级市金融资源

从各地级市贷款规模来看,赣州、九江、宜春、上饶贷款规模相对较高;从存贷比来看,赣州、鹰潭、抚州、上饶存贷比均高于80%,其余地级市存贷比均较低。

我们从贷款/GDP与(存款+贷款)/GDP这两个指标来衡量江西省地级市信贷相对承受能力。从两个指标走势来看,赣州信贷规模相对其GDP处于较高水平,但2019年赣州贷款/GDP与(存款+贷款)/GDP均有一定程度的下滑;上饶信贷规模相对较大,两指标也位于江西省地级市第二位。

2.3.地级市财政水平

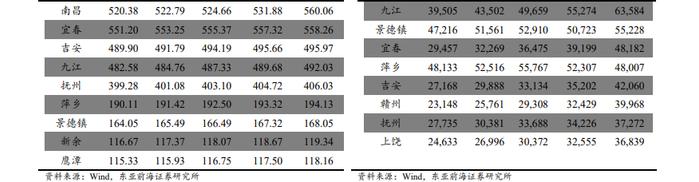

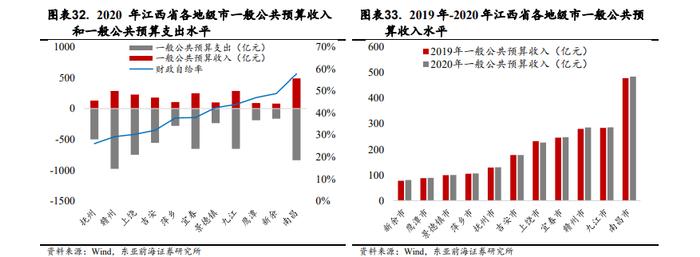

南昌、鹰潭、九江等地财政自给率相对较高。2020年江西省各地级市一般公共预算收入分布在80亿元到500亿元之间,一般公共预算支出分布在160亿元到1000亿元之间,财政自给率分布在25%到60%之间。南昌市各方面财政数据表现强劲:2020年南昌市一般公共预算收入远超其他地级市,为483.86亿元;一般公共预算支出为838.07亿元,排名第二;财政自给率为57.74%,位列第一位。除此之外,鹰潭市和新余市虽然一般公共预算收入较少但对应支出也较少,财政自给率相对较高;而赣州市和上饶市虽然一般公共预算收入相对较高但支出收入差额较大,导致财政自给率相对较低。

与2019年相比,2020年江西省各地市一般公共预算收入变化不大,绝大多数地级市小幅增加,增幅最大的为南昌市,增幅为6.86亿元;仅上饶市有所下降,由232.41亿元下降到227亿元,降幅为5.41亿元。

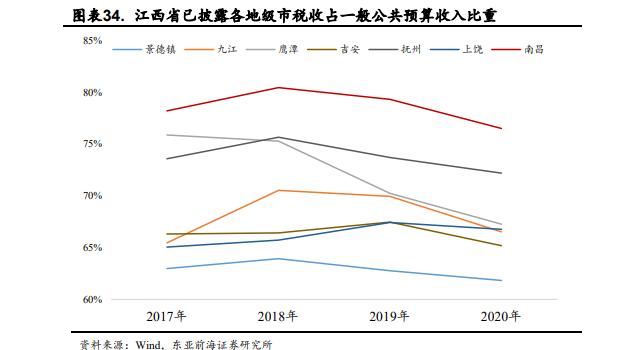

从财政收入结构来看,南昌、抚州等地财政收入结构状态相对较好。一般公共预算收入构成来看,南昌、抚州等市税收占比均在70%以上,而景德镇、吉安税收占一般公共预算收入比重在65%以下。

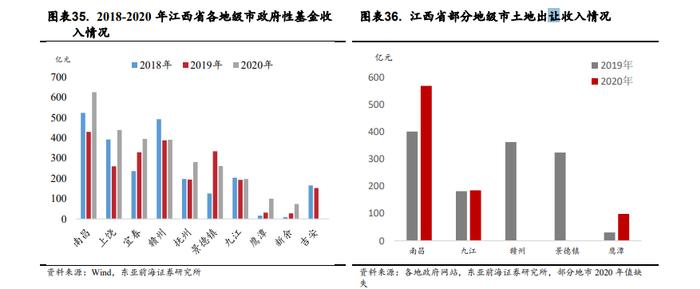

从政府性基金收入情况来看,江西省各地政府性基金收入相差较大,南昌、上饶、宜春、赣州等地政府性基金收入规模较大。对应国有土地出让收入中,南昌、鹰潭等地2020年国有土地出让收入大幅攀升。

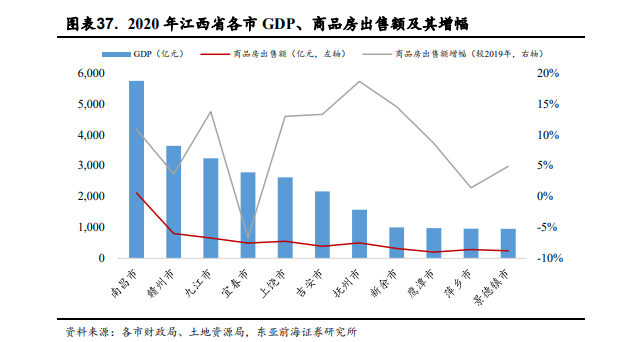

各地级市房地产需求与经济状况相匹配,总体上来看,南昌市2020年商品房销售额遥遥领先。2020年南昌市商品房出售额为2117.5亿元,较2019年上升10.89%,增幅继续领跑江西省;赣州市(807.6亿元)与九江市(658.6亿元)分别位列第二和第三,分别较2019年增长3.68%与13.77%。而鹰潭市、景德镇市和萍乡市均不足300亿元,增速也较低。

总体来看,除宜春市外,2020年江西省各地市商品房销售额均有所上升,其中大南昌都市圈在南昌市的带动下领先明显,而赣东北开放合作发展区及赣西转型升级发展区2020年的商品房零售额均较低。另外江西的商品房销售额累计值同比增长率较高,约11.4%,涨幅居全国中上游水平,总体土地需求端情况良好。

2.4.地级市债务水平

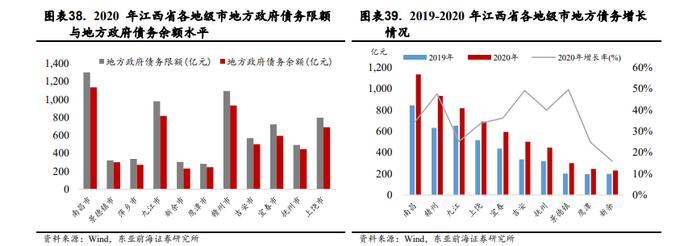

南昌、赣州、九江等地地方债务余额较高。从地方政府债务限额和地方政府债务余额来看,南昌市、赣州市和九江市的地方政府限额较高,余额也相应较高;景德镇市和抚州市的政府债务余额/债务限额相对较高。从地方债务增长来看,受疫情影响,江西省各地市地方债务均呈现较快增长状态。

从各地债务压力情况来看,以地方政府综合财力/地方政府债务余额来衡量,江西省各地级市债务率差距较大,景德镇市债务率水平最低,为83.16%,萍乡市和吉安市的地方政府债务率相对较高,分别为255.05%和280.59%。以广义债务率水平,即地方政府综合财力/(地方政府债务余额+城投有息债务余额)来衡量,萍乡、吉安、赣州等地广义债务水平相对较高。总体来看,萍乡、吉安无论从广义债务率还是狭义债务率均处于较高水平。

我们从经济水平、财政水平、债务水平等方面,对江西省各市表现进行了打分,经济水平、财政水平、偿债能力的比重均为1/3。从打分结果来看,南昌分数较高,其次为宜春、九江、上饶、赣州。

在所有地级市中,宜春经济水平相对较好,经济增速均值也相对较高,财政自给率虽然逐年下降,但负债率、债务率水平均较低,经济处于较快发展阶段,区域表现较好;九江市经济总量位于江西省第四位,经济增速较高,财政自给率较高,负债率、债务率都处于较低水平,区域表现较好;赣州经济水平较好、但财政自给率较低,同时地方政府债务余额较高,因此债务率位于江西省中档水平,但由于经济水平表现较好,负债率较低,赣州地区可通过精选发行人挖掘一定信用机会。

3.江西省城投平台情况分析

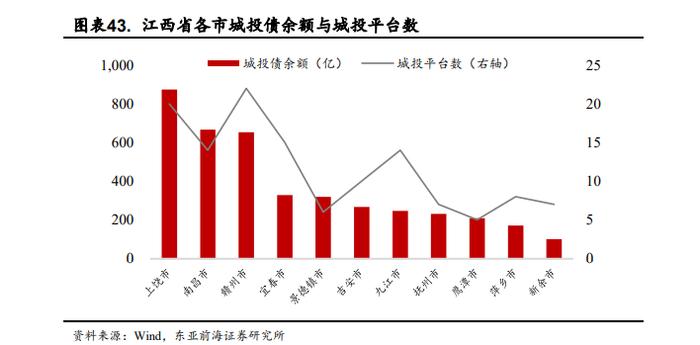

江西城投债券规模在全国占比相对较小。截至2021年5月31日,江西省全省共有存续城投债659支,约占全国城投债的4.4%,存续金额5398.04亿元,约占全国城投债存量的4.59%,由江西省113家城投平台发行。

在113家城投平台中,按地区来看,赣州、上饶和宜春三市位列前三名,分别有22、20、15家城投平台。城投债余额方面,上饶、南昌和赣州位列前三名,分别为874.25亿元、666.34亿元和653.48亿元。

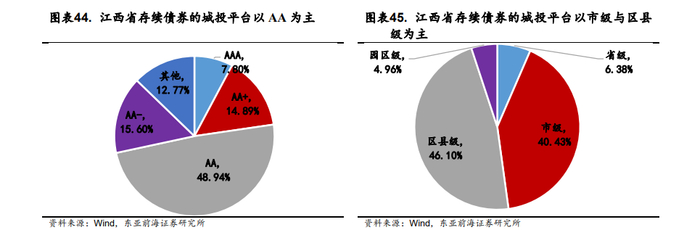

江西城投平台主体评级以AA为主、行政层级以区县、市级为主。在主体评级结构方面,141家城投平台以AA评级为主,共69家,占比约48.94%;有87.23%的城投平台主体评级在AA-及以上。在行政级别方面,江西省城投平台以市级(57家)与区县级(65家)为主,分别占40.43%与46.10%。

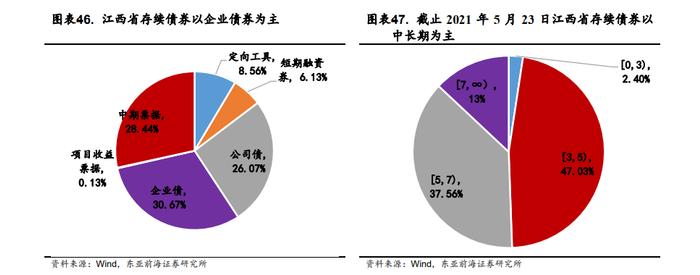

江西省存续城投债以企业债券为主,债券发行期限基本3-5年左右。在从各城投债种类来看,从规模来看,存续城投债仍以企业债(1655.54亿)、中期票据(1535.25亿)、公司债(1407.25亿)为主。从发行期限来看,目前存续的债券以中长期限为主,3年以下期限的债券占比不足2.5%,3-5年债券存续量最高,为2538.63亿元,占比47.03%。

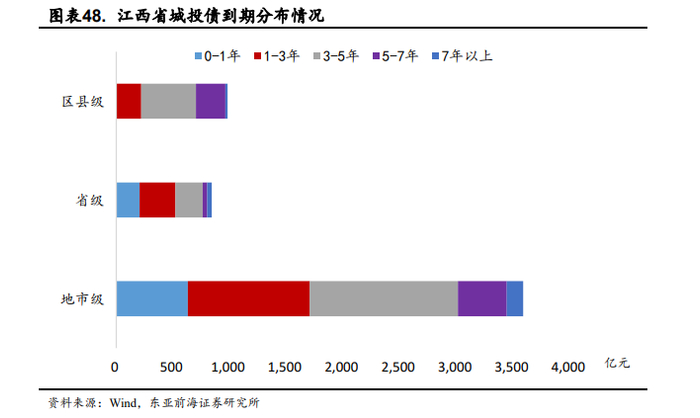

从江西城投债到期情况来看,1年内到期规模相对较少,尤其对区县级城投。但1-3年、3-5年到期规模较大,尤其对于市级城投,其在2022年之后到期规模快速攀升。

4.江西省隐性债务化解情况

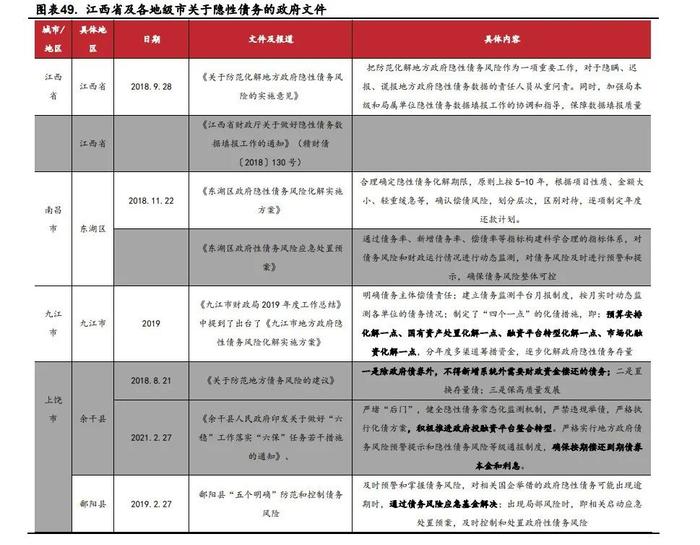

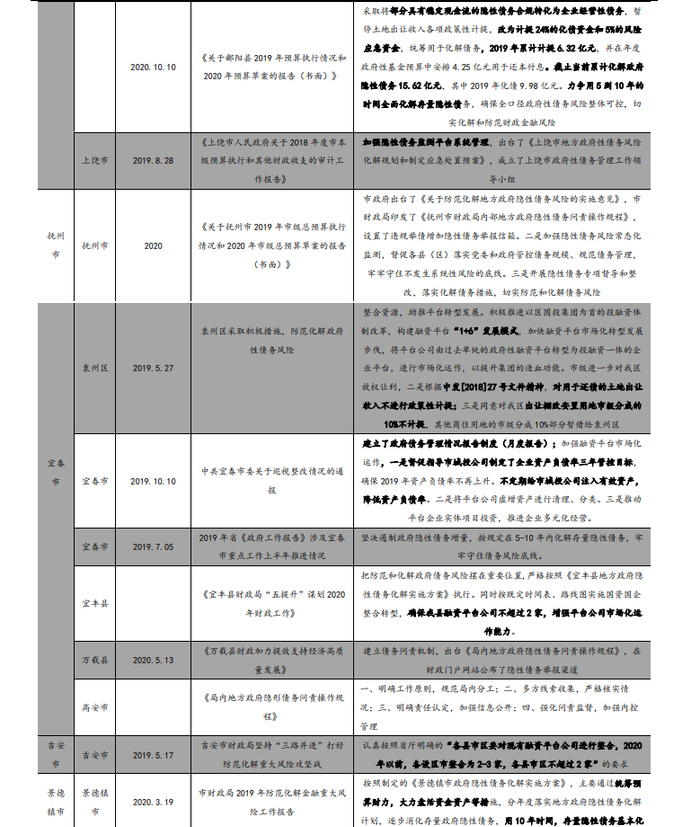

2015年以来地方政府隐性债务关注度快速上升,中央相继出台了《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)、《国务院关于加强政府性债务管理的意见》(国发〔2014〕43号)等系列文件,各地相继开展了全面摸清隐性债务底数的行动。2018年江西各地对隐性债务重视程度有所上升,要求各地上报其地区隐性债务,并且在2018年对部分地市地方政府债务进行了审计工作[1]。从审计结果来看,江西省大部分隐性债务都以财政资金偿还[2],因此江西省在2018年上报的隐性债务安全性较高,若线性外推,则江西省城投企业尤其从事基础设施建设的城投企业在2018年之前发行的债券,大部分可以以财政资金进行偿还,债券安全性相对较高。

[1]根据《江西省人民政府关于2018年度省级预算执行和其他财政收支的审计工作报告》,江西省省审计厅在2018年对景德镇市、萍乡市、新余市、上饶市、宜春市、吉安市、抚州市等7个设区市和浮梁县、安源区、新余高新区、余干县、丰城市、遂川县、临川区等7个县(市、区)本级的政府债务和隐性债务进行了审计,审计结果显示,截至2018年6月底,抽查的7个设区市和7个县(市、区)本级以财政资金偿还的隐性债务余额占本级隐性债务余额的比重已达88.59%,从未来5年偿还压力情况看,存量隐性债务中有1430.65亿元,需要在2022年以前偿还,短期偿债压力大。

[2]《财政部地方全口径债务清查统计填报说明》中表明隐性债务偿付方法包括:政府资金、出让政府股权以及经营性国有资产权益偿还、项目结转资金或经营性收入、转化为企业经营性债务、借新还旧、破产重组或清算等六种方式

从现阶段江西省各地对隐性债务情况来看,2018年后江西省各地对隐性债务关注度快速上升,各地在政府工作报告中纷纷提及隐性债务化解情况。从各地市化解隐性债务方式来看,各地均建立了债务月度报送机制,在2018年开始逐年化解隐性债务,争取在10年以内完成化解任务。同时在融资平台整合方面,在省厅要求下争取在2020年各设区市整合为2-3家,各县市区不超过2家。由于该目标为2019年下达,受疫情影响江西省各地融资平台整合进度显然会受到影响,我们预计在2021、2022年江西省各地融资平台将逐步进入整理阶段。

在梳理过程中我们发现宜春市袁州区、鹰潭贵溪市在积极争取纳入建制县债务试点。从部分公开渠道我们知道申请建制县债务化解试点,需要先从省内筛选上报建制县,而后财政部答辩,答辩成功后才能成功进入试点。从宜春、鹰潭相关报告表述来看,袁州区、贵溪市正在申请纳入建制县隐性债务化解试点的过程中。

同时我们也发现,地方政府债务管控方面,上饶、吉安、萍乡和新余四市较好的完成了化债任务。上饶市2020年的隐性债务风险状况被省财政厅确定为绿色区域;新余市连续两年隐性债务率大幅下降,2020年更是由230.65%(2019年)下降至140.1%(2020年);吉安市2019 年全市化解隐性债务 76.3 亿元,完成当年化债计划的 113.7%;萍乡市按照化解方案超额完成年度化解任务,政府隐性债务余额列全省设区市倒数第二位。

5.投资建议

整体来看江西经济状况发展良好,人均GDP逐年增加,产业结构升级效果明显,金融资源尚可,债务水平相对较低,再加上江西城投非标风险事件相对较少,区域整体风险可控。以AAA级城投债信用利差走势来看,江西省区域信用利差在中部地区仅略高于安徽省,与经济发达区域相比,江西省AAA级城投信用利差要高于江苏省同级别城投信用利差、但低于AA+级江苏城投信用利差,因此我们认为江西城投平台性价比逐渐凸显,投资者可以重点挖掘省级城投及部分地市(南昌、上饶、赣州等)城投债机会。

6.风险提示

信用风险超预期;疫情扩散超预期;数据统计存在偏差风险。

证券研究报告:走进江西:有色之乡城投怎么选?(上)

分析师:

郑嘉伟 SAC编号:S1710521020001

邓庆红 SAC编号:S1710521040001

发布日期:2021-06-16