来源:张潇的轻工消费洞察

关注张潇的轻工消费洞察,更快更深刻洞察轻工制造核心逻辑

公司深度合集

【梦百合】不惧风雨,稳健迈向全球睡眠科技品牌 20191220

行业深度/专题合集

行业深度/专题合集

本周行情

上周轻工板块下跌。上周,上证综指上涨0.05%,轻工制造指数下跌2.88%,跑输上证综指2.93%,在申万28个版块中排名第22。轻工制造板块细分行业涨跌幅由高到低分别为:家用轻工Ⅱ(-2.31%)、造纸Ⅱ(-2.46%)、包装印刷Ⅱ(-4.34%)。上周板块成交量下降0万手,周环比0%。个股方面,盛新锂能(+16.91%)、恩捷股份(+9.09%)、珠海中富(+8.43%)涨幅靠前;*ST金洲(-18.84%)、集友股份(-18.08%)、奥瑞金(-10.93%)跌幅靠前。

核心观点

本周专题

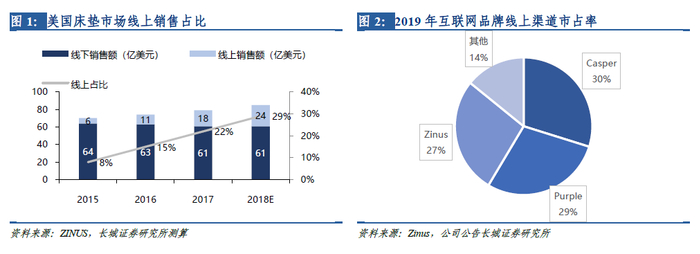

本周专题:互联网品牌大PK,Purple如何跑出?当前美国新兴床垫互联网品牌发展迅猛,线上销售占比不断提升,从2015年的8%迅速攀升至2017年的22%。线上品牌的集中度较高,但各大互联网品牌打法各不相同,且增长情况已经出现分化。Purple近年来增长靓丽,主要由于其巧妙的产品设计及营销手段。其紫色泡沫网格的支撑差异化凸显,通过视频精引爆为消费者所知,且眼前一亮;同时Purple的管理效率较高,2020年已扭亏为盈,未来增长质量有望不断提升。从估值来看,Purple颇受资本市场认可,当前PS已达3.2x。梦百合的线下渠道快速扩张,且非温感记忆棉技术特色明显,同时“零压=梦百合”概念逐步植入消费者心智,自主品牌虽尚未实现盈利,但作为国内领先的记忆棉床垫品牌,PS估值有望向Purple看齐。

家具

家具:敏华控股收购格调家私,碧桂园战略入股蒙娜丽莎子公司。1)敏华控股收购格调家私,软体集中度加速提升。18日,公司与布艺及休闲沙发领域标杆品牌格调家私签订股权转让协议,成为格调家私控股股东,帮助公司深化在布艺及休闲沙发领域布局。疫情加速软体行业分化,以敏华为代表的龙头把握后疫情时代宅经济需求,加速渠道铺设及品牌推广。收购格调家私表明软体行业向头部集中的趋势正进一步加速,持续推荐内销厚积薄发、管理步入新阶段的【敏华控股】。同时长期看好关注管理优化、大家居战略稳健推进的【顾家家居】。2)碧桂园战略入股蒙娜丽莎子公司。22日蒙娜丽莎公告,全资种子公司广西蒙娜丽莎新材料公司拟以增资方式引入战略投资者碧桂园创投。碧桂园创投拟以2亿元人民币认购广西蒙娜丽莎新增股本,增资完成后将持有其13.5%股权。此前,碧桂园创投曾拟通过定增认购上市公司股权,后因监管政策变化而终止。本次增资将促进公司与碧桂园深化合作,工程端业务持续向头部企业集中。3)关注零售家具龙头回调后的布局机会。近一月,受地产板块表现拖累,【索菲亚】、【欧派家居】等一二线定制标的持续回调。但中长期看,未来1-2年竣工交房将处于上行通道,零售渠道建设成熟的企业有望更好地把握行业回暖机会。

造纸

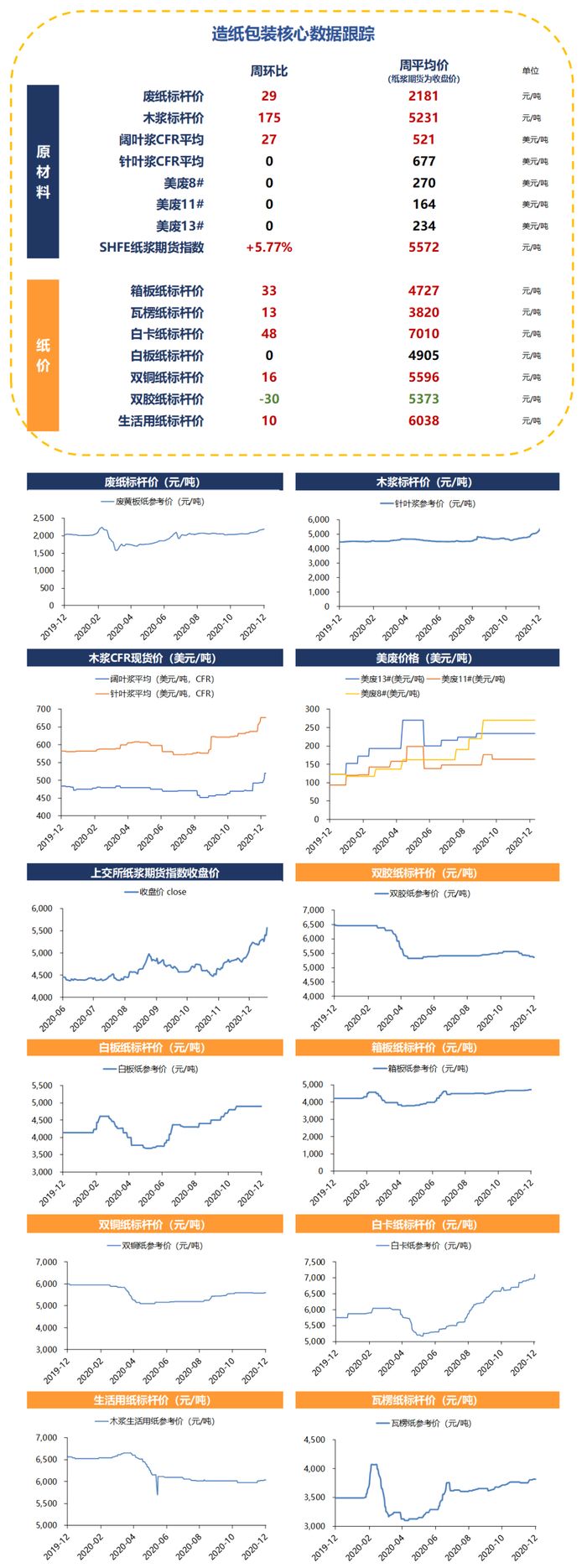

造纸:包装系价格上涨,纸浆期货指数上涨5.77%。文化纸:本周铜版纸价格窄幅下调,双胶纸行情偏弱,市场价格略有松动,主要原因是目前以社会订单为主,需求面支撑较弱。文化纸:本周铜版纸行情稳中有升,周均价环比+16元至5596元;双胶纸处于传统淡季,价格震荡整理,市场价格略有松动,周均价环比-30元至5373元。后续来看,原材料木浆外盘价本周报涨30-70美元,对成品纸价格形成一定支撑。周末APP、晨鸣等龙头发布铜版纸涨价函,支撑铜版纸价格继续上行;同时21年党建需求将对文化纸形成较强支撑,看好旺季涨价。白卡纸:本周白卡纸价格稳中上移,周均价环比+48元至7010元,吨毛利已达到2500元。箱板瓦楞纸:本周箱板纸周均价+33元至4727元,瓦楞纸周均价+13元至3820元,规模纸厂上调报价且落地较好。本周玖龙太仓发布春节停机计划,影响产能约8.4万吨,远高于同期的3.7万吨。

电子烟

电子烟:湖北中烟HNB捷克上市,丹麦将对电子烟烟油征税。1)湖北中烟HNB产品MOK和COO上市捷克。12月21日,“MOK和COO捷克上市发布会”在捷克首都布拉格举行,产品计划于12月在布尔诺部分核心店铺上架,然后逐步进入连锁店、加油站、烟草专卖店、便利店和超市等,力争半年内完成布尔诺市场全渗透,并逐步向全捷克扩展。随着各地中烟HNB产品逐渐成熟,后续配套政策有望落地,预计21年或成为国内HNB元年。2)丹麦2021年4月1日起禁售调味电子烟并征收烟油税。丹麦议会于12月15日批准了丹麦卫生局的“烟草行动计划”,禁售调味电子烟产品的新限制将于2021年4月1日开始生效,期限可能仅为一年;议会宣布对每毫升烟油征收2.00丹麦克朗(约合0.32美元)的流动税,于2022年生效。从全球范围看,各国针对雾化电子烟的监管政策逐渐完善,有利于行业走上良性发展道路。继续看好具有突出技术及客户优势的雾化科技龙头【思摩尔国际】。

本周推荐

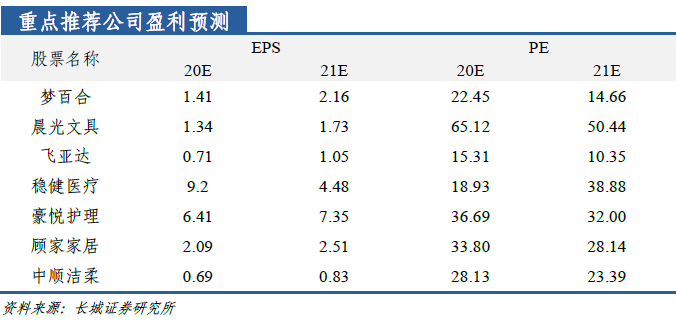

软体方面:软体方面,首推二轮反倾销初裁落地,订单集中、议价能力提升逻辑顺畅的【梦百合】;推荐关注内外销均高增,疫情催化下份额快速扩张的软体双雄【敏华控股】【顾家家居】。其他轻工推荐:【晨光文具】下半年复学正常,市场策略灵活积极,同时扭转集采招投标丢包失误,业绩弹性可期;【思摩尔国际】:雾化科技龙头,PMTA后份额及客户粘性有望大幅提升,THC放量最受益标的;【稳健医疗】:医疗消费强协同,占领消费者“全棉”心智,成长空间广阔。造纸固废清零确定,推荐关注外废纤维资源优势明显的龙头纸企业;进入旺季景气度向上,推荐即将进入产能投放周期的【太阳纸业】。持续关注生活用纸龙头,个护发力打开新攻坚的【中顺洁柔】、【维达国际】,规模优势下囤浆助力平滑成本波动。持续推荐国内名表消费持续高增且估值较低的【飞亚达】。

本周行情

互联网床垫品牌大比拼,PURPLE表现亮眼

1.1 互联网品牌打法各不相同,PURPLE增长靓丽

互联网床垫商业模式异军突起。

2015年开始,互联网床垫品牌崛起,Casper将床垫压缩技术与D2C模式紧密结合,在行业中成功占领一席之地。Casper的成功吸引Purple、Zinus等互联网品牌相继入局,数据显示,美国线上床垫零售额占比快速提升,从2015年的8%迅速攀升至2017年的22%,且线上品牌集中度相对较高,Casper、Purple、Zinus市占率分别为30%、29%、27%(金额口径)。

当前各大品牌中,最为知名的是Casper、Purple、Zinus,在线上的市占率基本达到30%,其中Casper、Purple的主销款在1000-2000美元之前,走的是中高端路线,而Zinus走的是平民低价路线,主打产品销售基本在300美金以下。

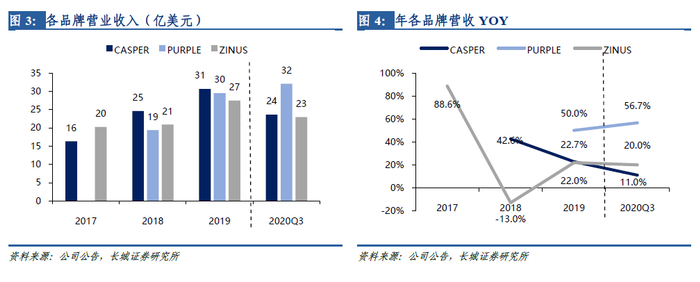

Purple增长势头强劲,Casper增速下滑明显,Zinus增速受反倾销政策影响波动较大。

从各品牌的收入体量来看,2019年Casper以31亿美元领衔互联网品牌,Purple以30亿美元紧随其后,Zinus录得27亿美元。三大品牌体量相差不大。从增速角度来看,Zinus虽然于2017年高速增长,但是在反倾销下东亚产能受到影响,收入增速呈现较大波动,2019年相对2017年恢复正增长。Casper与Purple2019年以来分化明显,Purple的增速环比增长至50%,而Casper下滑至22.7%,2020年前三季度两者增速分化愈发明显。

Purple其强势增长主要源于其市场策略的巧劲。

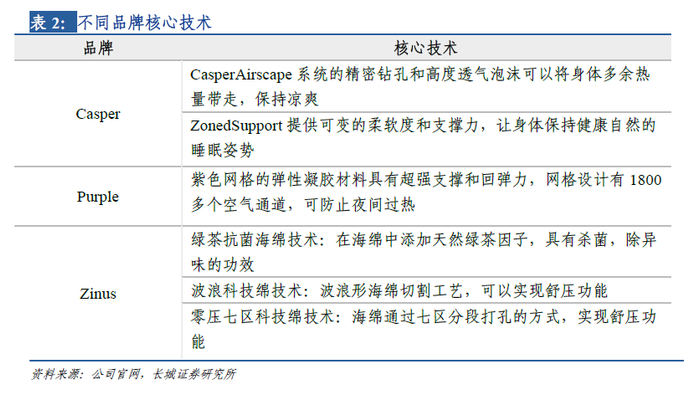

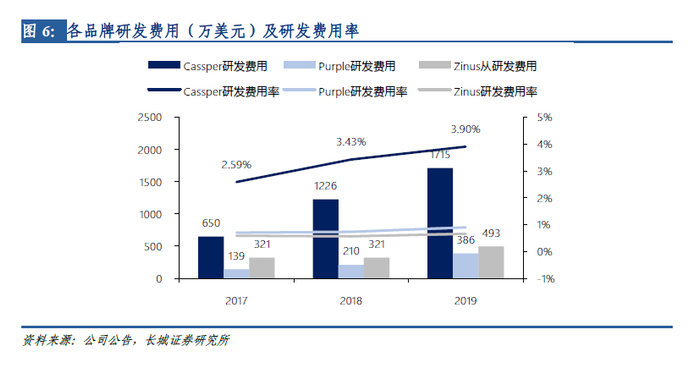

从美国床垫行业发展情况来看,无论是营销宣传还是渠道铺设,都是以产品研发创新为卖点,如Casper强调的“0压支撑”概念,Purple独特的紫色网格设计,Zinus的绿茶抗菌海绵技术等。核心技术研发有助于塑造企业品牌力,提升品牌辨识度。Purple的研发投入并不突出,2019年仅投入386万美元,是三家当中最低的,但是其致力于差异化研发及精准突破营销。

由内至外的不同,精准突破营销大获成功。Purple的中间支撑结构为

网格泡沫支撑结构,该设计是其他家床垫公司都没有的,相较于Tempur的Nasa独家材料,这种结构性的显著不同,更容易为消费者所认知。同时,Purple通过视频广告营销向消费者强化其独特性的认知,Purple的“工厂之旅”广告是几大互联网品牌中唯一点击破千万的视频。在销售费用投入略低于Casper的情况下,却取得了更好的效果。此外,不容忽视的是,Purple的产品和品牌一致,采用与一众互联网床垫不同的紫色元素,让消费者眼前一亮,印象深刻。

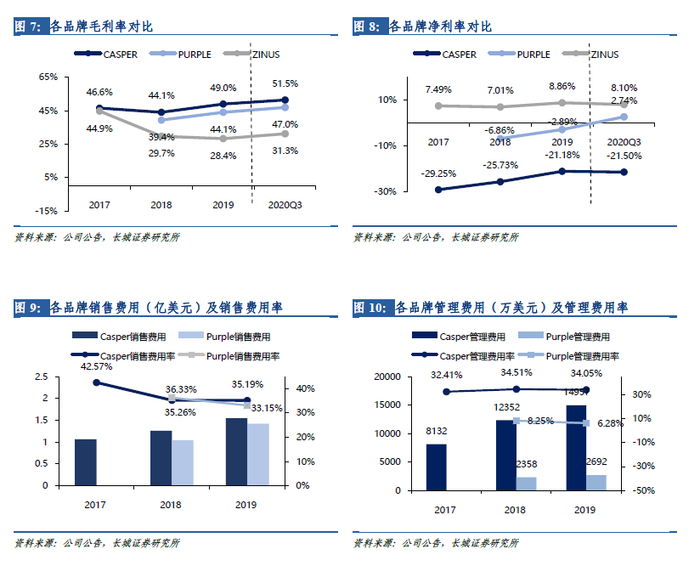

Purple于2020年已经扭亏为盈,得益于其收入的快速扩张,及较高的管理效率。

Purple与Casper发展策略相近,其毛利率水平均位于40%+,其中Casper的毛利率更是突破了50%;但从净利率来看,当前Casper的净利率水平在-21%左右,而Purple已经实现扭亏为盈,2020前三季度净利率达2.74%。双方的收入增长出现了分化,此外管理费用也有显著的差异,Purple的管理费用支出显著低于Casper,高效的管理助力Purple较快实现高质量增长。

1.2 成长性凸显的Purple估值水平较高

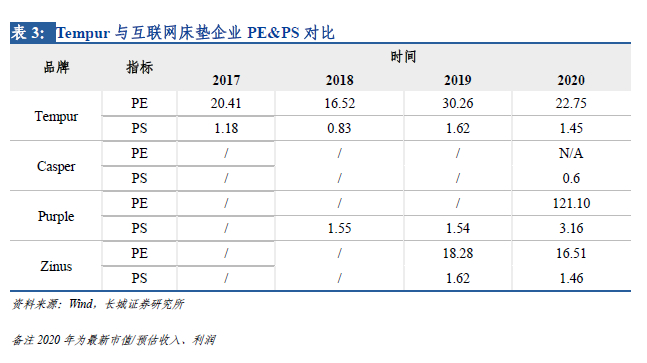

Purple估值显著高于竞争对手,其他互联网品牌与传统创床垫企业的差异不大,Casper估值较低。

传统床垫企业如TempurPE一般在15-30倍,PS为1.5倍左右,Zinus的估值与Tempur相近,而增长颓势显现的Casper的估值水平较低,PS仅为0.6x。Casper虽然是D2C床垫模式的引爆者,但其在后续与其他品牌,特别是Purple的直接竞争当中,增长略显乏力。Purple在今年业绩的靓丽增长当中,估值也逐步提升,当前PS达到3.16x,PE达121x。

总结:当前美国新兴床垫互联网品牌发展迅猛,线上销售占比不断提升,从2015年的8%迅速攀升至2017年的22%。线上品牌的集中度较高,但各大互联网品牌打法各不相同,且增长情况已经出现分化。Purple近年来增长靓丽,主要由于其巧妙的产品设计及营销手段。其紫色泡沫网格的支撑差异化凸显,通过视频精引爆为消费者所知,且眼前一亮;同时Purple的管理效率较高,2020年已扭亏为盈,未来增长质量有望不断提升。从估值来看,Purple颇受资本市场认可,当前PS已达3.2x。梦百合的线下渠道快速扩张,且非温感记忆棉技术特色明显,同时“零压=梦百合”概念逐步植入消费者心智,自主品牌虽尚未实现盈利,但作为国内领先的记忆棉床垫品牌,PS估值有望向Purple看齐。

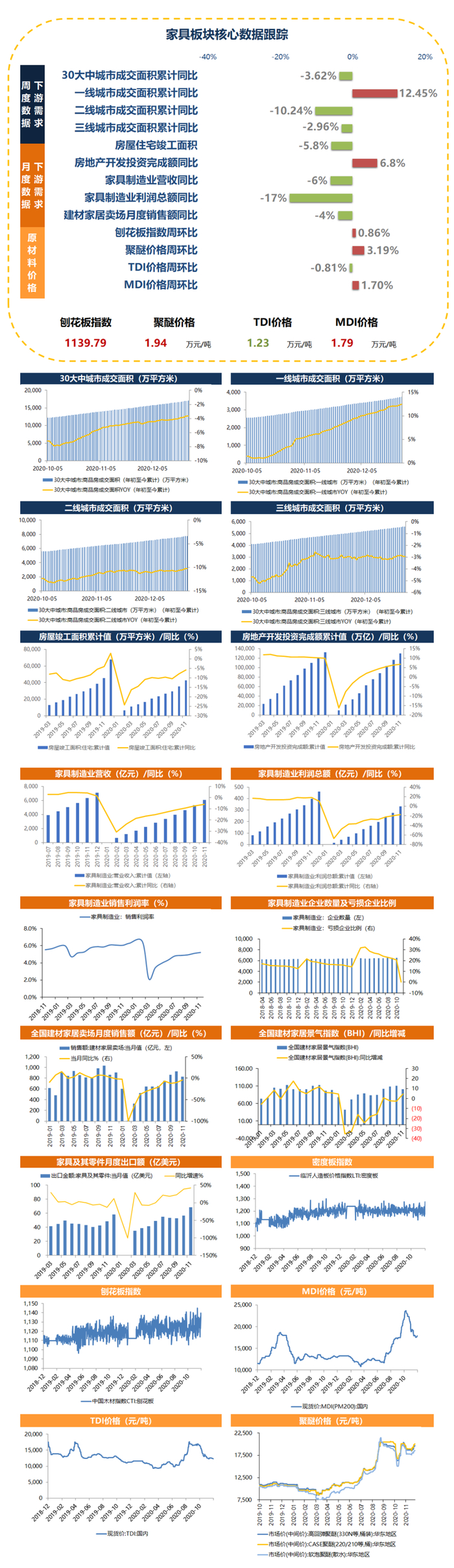

核心数据更新

团队介绍

张潇

轻工造纸行业首席分析师,北京大学经济学硕士,英语专业八级。2017年新财富第一团队成员。曾任天风证券研究所分析师、法国巴黎银行外汇利率交易员。

硕士论文《Carry Trade under Capital Control: the Case of China》获载英国金融时报,入选香港金管局第七届中国年会。

Email:xiaozhang@cgws.com

执业证书编号:S1070518090001

林彦宏

轻工造纸行业研究员,荷兰皇家格罗宁根大学国际银行学硕士。2016年加入长城证券,任中小市值研究员,覆盖人工智能行业,负责市场操纵、可交换债等主题研究,2017年起任轻工造纸行业研究员。

Email:linyh@cgws.com

执业证书编号:S1070519060001

邹文婕

轻工造纸行业研究员,香港大学金融学硕士。

2018年加入长城证券,任轻工造纸行业研究员。

Email:zouwenjie@cgws.com

从业证书编号:S1070119010007

长城证券投资评级说明

公司评级:

强烈推荐——预期未来6个月内股价相对行业指数涨幅15%以上;

推荐——预期未来6个月内股价相对行业指数涨幅介于5%~15%之间;

中性——预期未来6个月内股价相对行业指数涨幅介于-5%~5%之间;

回避——预期未来6个月内股价相对行业指数跌幅5%以上.

行业评级:

推荐——预期未来6个月内行业整体表现战胜市场;

中性——预期未来6个月内行业整体表现与市场同步;

回避——预期未来6个月内行业整体表现弱于市场.

长城证券研究所

深圳办公地址:深圳市福田区深南大道6008号特区报业大厦17层

邮编:518034传真:86-755-83516207

北京办公地址:北京市西城区西直门外大街112号阳光大厦8层

邮编:100044传真:86-10-88366686

上海办公地址:上海市浦东新区世博馆路200号A座8层

邮编:200126传真:021-31829681

网址:http://www.cgws.com

长城证券轻工造纸研究团队致力于促进大家居、轻工消费、造纸行业资源整合,欢迎资深人士入群,主要构成为大家居、轻工消费、造纸公司中层以上,其中有数位公司高管级别专家。

2019年,我们将持续推出线上、线下主题活动,以“共享经济思维”将大消费造纸产业信息、观点、资源共享到底。诚挚邀请大消费轻工造纸产业资深从业人员加入。

——长城轻工张潇团队