市场回顾及展望

转债市场策略展望

近期不少机构开始在考虑年度策略,对转债来说,难免有些头疼。一方面是连续两年不错的业绩、规模增长下,各机构对转债的重视度非两年前可比——尤其考虑到,纯债产品还要面临类似近期的信用风险等烦恼。另一方面,把已经不算便宜的转债溢价、股票强势板块的估值结合起来看,此时做一个“展望”也不易找到下手点——近期的观感就更加强烈,一些逻辑通畅、质地优良的股票,正是最近调整的重点。此时不妨退一步,在考虑选择哪条路之前,先来仔细梳理下,作为转债投资者我们有哪些能拿出的武器(策略)。下面,我们准备在本期周报梳理转债的策略与测试效果。当然,我们不准备在每一个策略上尽善尽美地达到最好,我们只列一些逻辑好理解、程序易实现的简单纯数量化策略,以给投资者一个参考。

我们利用2017年转债扩容以来的数据,对4大类、共75个策略进行了测试。但在分类展示之前,我们希望先介绍一些总体的结论和认识:

1、转债指数为什么在这两年变得容易跑赢了?看公募基金的情况就更加明显,实际2017年以前,转债基金跑赢转债指数的比例远没有现在高。当然根本原因还是市场环境,供给多了跑赢指数就容易一些——但更直接、更具体的理由是:大盘品种是相对弱势的,而在供给充分、选择比此前多得多的情况下,且不论投资者的研究投入,光是“少买大盘、不买偏债”就会有明显的alpha了——很少有人提及的是,转债指数容易打败,但等权指数并不容易;

2、但依然有简单的策略能打败等权指数。下图是我们将测试的所有策略的分布,横轴为相对最大回撤、纵轴为相对年化回报(都是相对于简单等权策略)。可以看到,虽然有得必有失,但相同的风险成本下,一些策略仍能得到更高回报,这也是各基金及策略制定者希望达到的效果。

3、所以,转债策略的制定,本质上是在做什么?——本质上,是尽可能以高效的形式“消化”仓位的工作。已知大盘、高资质品种整体有负超额收益,为何多数基金还是会买一些?除了追踪指数之外,更多还是效率与产量的矛盾,专业投资者自然能发现一些高效获利的机会,但考虑策略容量和精力分配,这些高效的手段无法消化掉投资者所有的仓位。投资者就要依次去找稍低效但能消化更多仓位的策略,直到合意的仓位被填满;

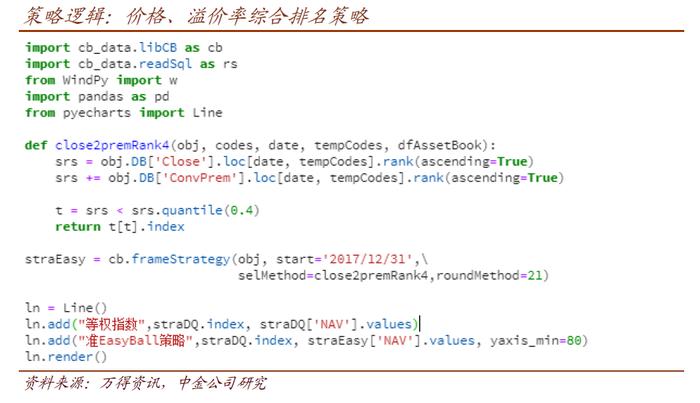

4、测算的具体方法比较简单,均利用我们在《转债策略测试框架——Python实现》中的框架。并在最后以收益、波动率、最大回撤、夏普比例、收益回撤比等几个维度给出评价,但此外我们也关注策略容量、互补性等。具体测算我们不逐个展示,仅以下文将提到的“价格、溢价率综合排名”策略为例,逻辑如下(仍遵循python2.7语法)。

下面,我们按分类展示策略测试的效果。最后,我们将再进行一次汇总:

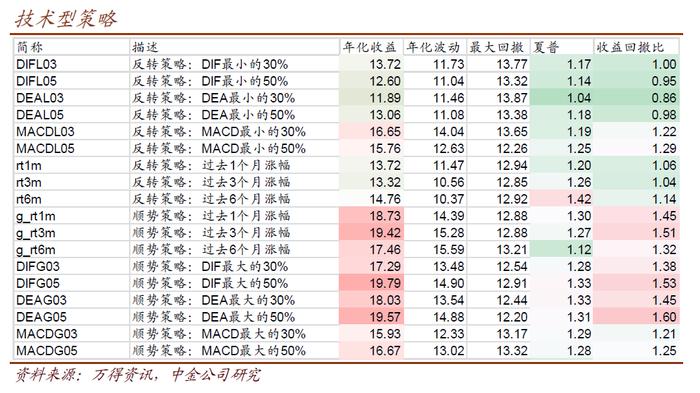

1、保护型策略:尽量利用转债自身条款等带来的保护性,以达到控制回撤并一定程度上择时的效果——需借助的指标包括价位、YTM以及债底溢价率。测试效果如下:

简单来说:1)由于转债投资者普遍不在意YTM(即便在意,也会很快发现效果不佳),因而高YTM类的策略防御效果平平。虽然将YTM限定在2.5%以上时,年化波动率能得到有效的控制,夏普比率也比较不错,但做出更高限定时,效果很不稳定,对参数敏感性强、出勤率也不易保证——总体来说,YTM对转债的参考价值不大;

2)控回撤效果最好的实际上是债底溢价率。无论将债底溢价率限制在5%、10%还是15%,都能把三年最大回撤控制在9%以内,而其在波动率控制上的体现就更为明显:在我们所有测试的策略中,能把年化波动率控制在7%以内的策略,就只有这类策略。

3)但如果仍希望保存一些进攻性的话,低价位策略仍是更好的选择。同时也要考虑到,追求低债底溢价率,比追求低价位,交易成本更大——低债底溢价率的有不少EB,流动性要低一等。结合夏普比例等指标看,低价型策略都是三者中更好的策略。但要注意,作为因子来讲,“低价”并不具备单调性——尤其是,如果执意选择价位100元以内的“破发”品种,效果适得其反——收益没拿到、回撤也没控制住,这是因为聚焦到这一部分,有瑕疵的品种比例就会高很多。

2、进攻型策略:强调进攻性,当然此时涉及到的指标就少得多——溢价率就可以了,细微的调整仅存在于策略是选择溢价率低于某个值更好,还是低于某个排位更好。

结论:1)进攻型策略是样本内收益上最优秀的策略。甚至,这并不仅仅是“因为溢价低所以高风险高收益”能解释的——一些事实包括,最低23%的年化收益率,不仅在转债策略中拔群,甚至好过了这些年的主动股票型基金。以及,考虑夏普比例、收益回撤比,其所付出的风险成本也并不高。一个与直觉不同的事实是:低溢价不仅从定义上保证了进攻性,也有一定的被动选股效果——差的正股,不会到低溢价甚至负溢价的地步;

2)限定溢价率的数值和排位,策略效果差别不大。但考虑出勤率和交易容量(需要查看我们保留的更多数据),排序的效果更好。

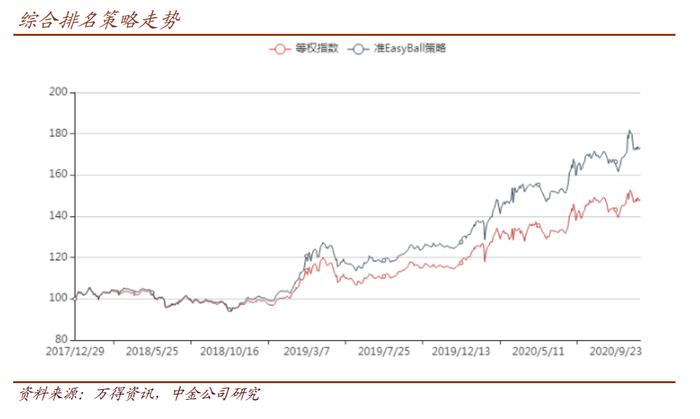

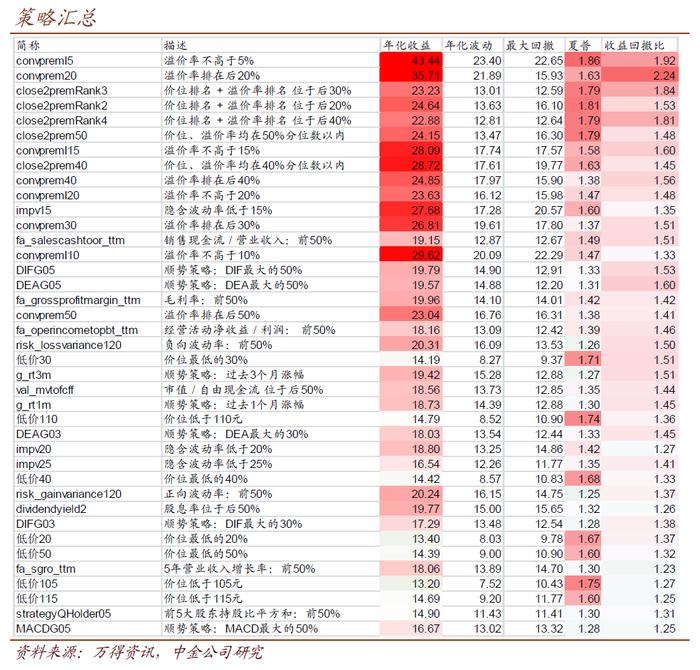

3、均衡型:两种思路,一是综合考虑价位和溢价率(也称“双低”,Easy Ball广义上也属于这个分支),二是直接看能综合表现估值的指标——对转债来说,就是隐含波动率。结果是:隐含波动率不如结合价位和溢价率,而综合排名法比取交集的方法更能保证出勤率和稳定性,综合来看效果最好。运行了更多组测算后我们验证了,这也是考虑参数敏感性、策略容量后,夏普比例、收益回撤比既稳定又高的策略组。简单来说,这验证了价位和溢价率之间的互补性很强,例如限定价位与溢价率的综合排名至40%(对于现在的转债市场来说,也有100余个样本)时,年化收益接近23%,基本与纯进攻型策略在侵略性上处于同一档次,而12.81%的年化波动、12.64%的最大回撤与等权组合也相差无几。

4、基于正股关键指标型策略:

以上均为基于转债基础指标的策略,下面为基于正股关键指标的一些策略,我们仅简要说明结论:

1)基于正股估值和盈利预期的策略几乎“全军覆没”。综合效果和几个高阶数据来看,没有一个可以与前述“均衡型”或者“进攻型”策略相提并论。原因除了转债指标本身对转债适用性更强以外,正股估值指标近几年在股市上又并不奏效,一定程度上体现着市场在结构上的趋势性和基本面认知层面的有效性。更显尴尬的是,测算显示,如果避开股息率较高的转债,是有超额回报的——但这很难在逻辑上说通,我们也不准备将它加到任何一个复合策略中。盈利预测往往已经体现在股价中,而转债本身还是双重预期(平价 + 溢价),投资者很难利用这个数据得到一些超额回报。

不过,“市值 / 自由现金流”这个指标仍体现出一定的有效性——尽管策略的综合效果仍不够好,但可以考虑作为唯一的正股估值型指标,作为其他策略的补充。

2)技术指标策略方面,几个顺势型的策略都明显好于反转型——相比股票是有明显区别的,转债投资者应该更谨慎地考虑反转策略。甚至,在控制回撤方面,反转型策略都没有好过顺势而为型的策略。

注意,之所以我们很少提及用技术指标直接生成一个类似easy ball的量化策略,是因为下面的结果只是展示了技术指标在转债上存在较高的价值——可以说是基于正股指标的策略组里最好的一组——但技术分析明显可以得更加具体、更细致,这也是我们在以往的报告里所常做的,没有必要机械地用1、2个指标指导实操。

3)波动率对转债策略有正面加成——这一点与直觉相符,转债应当更多考虑弹性品种,“稳健”在转债世界里并非正面的形容。此外,波动率与低价或均衡因子有较强的相容性,可以作为复合策略。其中,单向波动率的测试结果较好,但几个代表波动率的策略来看,总体差别不大。

4)基于财务指标的策略上,5年应收增长率、TTM现金流增长率、毛利率以及两个质量指标有一定增强效果(经营活动收益占比、销售现金流营业收入比)。同时,虽然都达不到前述“均衡型”策略的水平,但财务指标与转债指标、技术指标相关性较低,有一定的补充价值。此外,股东集中度这个一般被认为衡量公司治理水平的指标,在转债上的测试并无明显效果。

最后,什么策略是最好的?实际上优于等权指数的策略并不少,选出“最好”有些难以取舍。但已知收益、夏普比例、收益回撤比是投资者多数会比较看重的指标,我们可以得到一个综合排名,如下表。如报告开头所述,最高效的策略可能容量并不高,投资者应考虑这方面。此外,同组策略的相关性很强,而诸如技术、财务等类型的策略虽然在评价上难及低溢价或者Easy Ball等策略,但其与这些策略存在互补性,投资者可以自行探索,在此不展开。

一周市场回顾

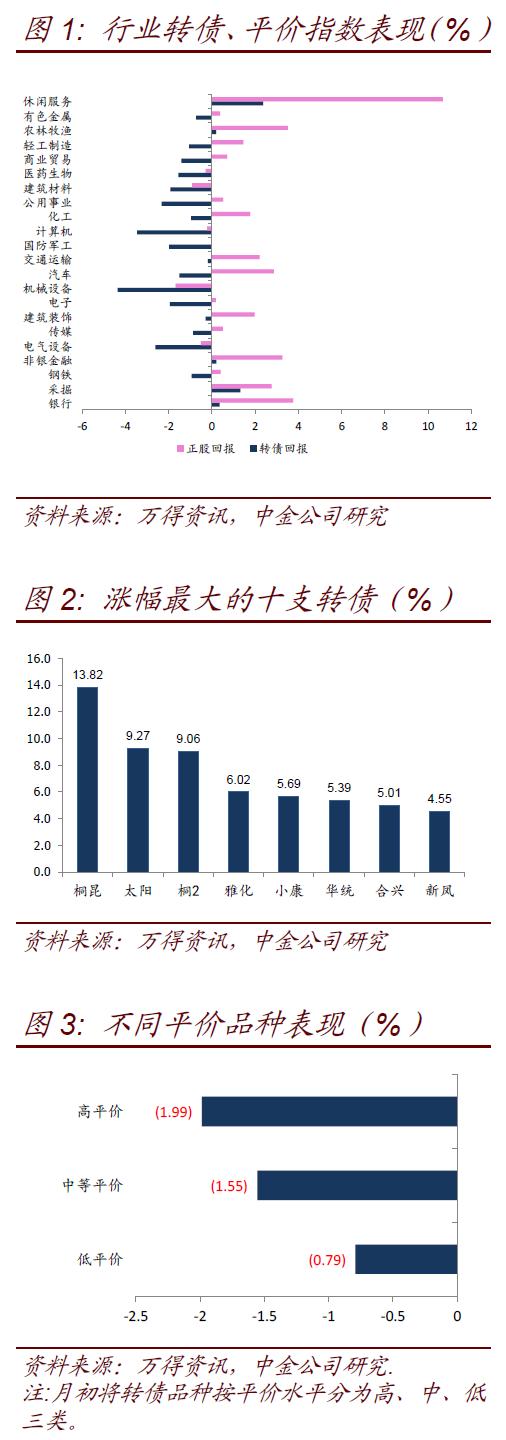

本周市场整体上行,风格较此前略有差异。截止周四收盘,万得全A上涨1.03%,上证50上涨2.15%,创业板指下跌2.28%,中证1000上涨0.48%,两市合计成交3.22万亿元,日均8038亿元,低于上周。行业层面,本周银行、农林牧渔、房地产、军工、非银金融涨幅靠前,医药、电力设备以及TMT板块跌幅较大。转债指数本周小幅下跌0.15%,存量个券中桐昆转债、太阳转债、桐20转债、龙大转债、雅化转债涨幅靠前,乐歌、科森、正元、智能转债领跌。本周星宇、恒逸、多伦、恰恰、隆利、同和、荣泰转债及华菱转2上市,目前星宇、恒逸价格超过130元。存量个券的平均平价溢价率本周下降3.33个百分点,主要受双高品种下跌带动。

转债/公募EB一级市场跟踪

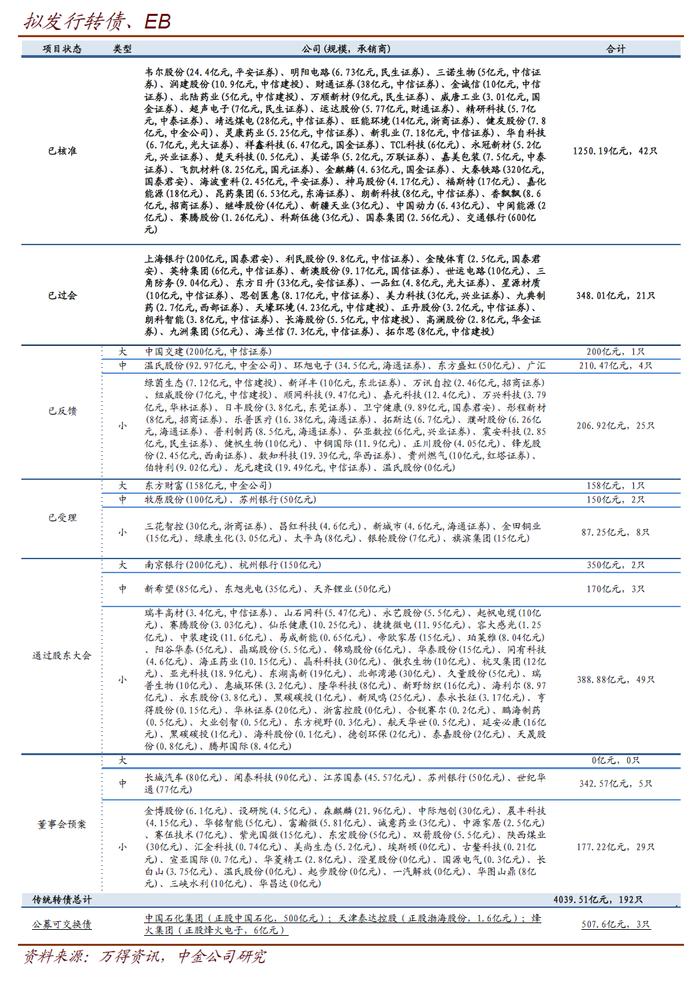

本周新公告了7个转债预案,为金博股份(6.1亿元)、设研院(4.5亿元)、森麒麟(21.95亿元)、晨丰科技(4.15亿元)、中际旭创(30亿元)、华铭智能(5亿元)、富瀚微(5.81亿元);证监会与交易所共新受理5个转债预案,为旗滨集团(15亿元)、东方财富(158亿元)、绿康生化(3.05亿元)、牧原股份(100亿元)和金田铜业(15亿元);利民股份(9.8亿元)过会;韦尔股份(24.4亿元)、三诺生物(5亿元)、明阳电路(6.73亿元)、润建股份(10.9亿元)拿到核准批文;目前核准待发个券共42只,合计约1250亿元;已过会未核准个券共21只,合计约348亿元。

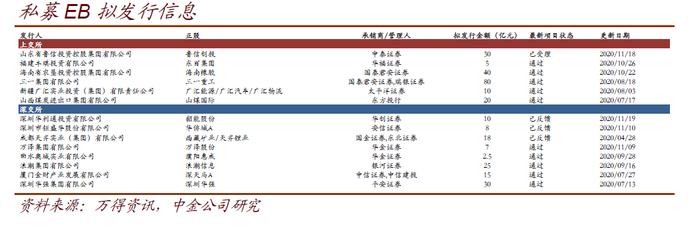

私募EB信息追踪

本周新受理山东省鲁信投资控股集团有限公司私募EB申请,正股可能是鲁信创投,拟发行金额30亿元。此外,深交所一只私募EB已反馈。

注

报告原文请见2020年11月20日中金固定收益研究发表的研究报告。