作者

吴若磊联系人,SAC执业证书编号:S0080119030020

程昱分析员,SAC执业证书编号:S0080517070005 SFC CE Ref:BON965

杨冰分析员,SAC执业证书编号:S0080515120002 SFC CE Ref: BOM868

陈健恒分析员,SAC执业证书编号:S0080511030011; SFC CE Ref: BBM220

要点:

美国的资产证券化市场主要分为住房抵押贷款支持证券(MBS)和资产支持证券(ABS)两类。MBS中由吉利美、房利美和房地美三大GSE发行的MBS属于机构支持MBS,非GSE发行的MBS根据基础资产划分为RMBS和CMBS两类。目前RMBS主要以机构发行为主,非机构支持的MBS发行量占比不足6%。ABS按照基础资产一般被分为汽车贷款ABS、CDO/CLO、信用卡贷款ABS、助学贷款ABS和设备ABS等类型,同时还有ABCP等产品。

金融危机前是美国资产证券化市场高速发展的阶段,短短十年间美国MBS和ABS产品经历了从无到有,蓬勃生长的黄金时期。2007年美国MBS和ABS产品的发行量分别达到24346亿美元和7959亿美元,占当年美国债券发行总量的38.2%和12.5%。滥用评级、监管不力致使基于CDO及其衍生品的投机套利行为盛行,最终导致了次贷危机的发生,原本高速发展的美国资产证券化市场遭受了沉重打击,MBS和ABS发行停滞,至今仍未恢复至危机前水平。

金融危机使监管机构意识到,许多投资者未充分认识证券化资产池存在的潜在风险,危机后监管机构发布了多项监管规定。2010年发布的《多德-弗兰克法案》对资产证券化过程提出了新要求,被认为是20世纪30年代以来美国改革力度最大、影响最深远的金融监管改革之一,与此后发布的《Regulation AB II》、《安全港(SafeHarbor)规则》等制度共同在评级规则、信息披露、风险自留等资产证券化业务的方方面面进行了规定与完善。

近年来随着监管体系的完善,资产证券化产品开始回暖,无论是发行量还是存量都逐渐恢复正常水平。流动性方面,机构支持MBS拥有联邦政府信用背书,流动性仅次于国债,远高于其他债券种类;非机构MBS的总体流动性介于企业债和ABS之间。在ABS内部的几个主要种类中,目前信用卡贷款ABS和CDO的流动性高于汽车贷款ABS和助学贷款ABS。评级方面,截至2020Q1美国资产证券化产品存量中AAA级占39.43%,投资级共计占比56.77%,投机级共计占比43.22%。近年来美国MBS和ABS的高评级比例特别是AAA级总体上在不断提高,评级下调和违约事件主要发生在投机级产品中。收益率方面,2010年至2019年十年间美国MBS平均收益率3.19%接近国债,ABS平均收益率2.74%相对较低。

美国资产证券化市场的构成

美国的资产证券化市场主要分为住房抵押贷款支持证券(MBS)和资产支持证券(ABS)两类,MBS是以住房抵押贷款为基础资产发行的债券,广义上可以认为是所有与房地产相关的资产支持证券。除MBS之外,以企业贷款、汽车贷款、信用卡消费贷款、助学贷款等信贷资产为基础资产发行的资产支持证券都属于ABS。

1、MBS

MBS按发行人是否为美国政府支持企业(GSE)可以分为机构支持MBS和非机构支持MBS两类。

美国早期发行的机构支持MBS一般特指仅过手未分层的抵押过手证券(Pass Through Securities),以机构担保的大量住房抵押贷款为资产池,贷款者每期偿还的本息现金流在扣除服务费之后直接转付给投资者。抵押过手MBS在实现风险隔离的同时将金融机构大量低流动性的资产移出表外,通过减少流动性风险和消除信用风险,房地产市场活力明显提高,金融机构的投资途径也进一步拓宽。与标准息票债券相比,抵押过手证券在本金摊还方式、支付频率等方面都更加灵活,但也存在着现金流不稳定及借款人提前还款的风险。

以抵押过手证券为基础上加入其它结构,比如将现金流拆分为本金和利息后分别出售,就形成了仅付本金债券(PO)和仅付利息债券(IO)。IO债券具有负久期的特征,当市场利率下降和出现早偿事件时,PO和IO的风险收益正好相反,因此二者常被投资者用于对冲交易。此外,将MBS利息和本金现金流进行打包和归类,划分成不同久期、利率、摊还方式、不同风险的分层级(tranche)的资产支持证券,就构成了担保抵押债券(CMO)。CMO现金流按照由高到低的级别进行偿付,当违约事件发生时,劣后级债券最先受到损失,因此许多发行人都会自持部分或全部劣后档以提振投资者信心。通过将现金流分层使债券期限尽可能的与现金流期限相匹配,可以显著降低过手证券所面临的早偿风险,同时也更好的满足了不同投资者在投资期限、收益率及风险承受能力方面的不同需求,因此虽然CMO的发行利率相对更低但流动性却更好。

按照SIFMA的统计口径,一般将非机构MBS划分为RMBS和CMBS两类。RMBS的发行人是房地产商或非国有金融机构(如银行、投行等),入池资产为住房抵押贷款。目前美国的RMBS主要以机构发行为主,非机构支持MBS发行量占MBS总体发行量比例不足6%。

CMBS的基础资产为商业地产抵押贷款,具体包括商业写字楼、公寓楼、酒店、仓库、学校等地产。美国CMBS的证券化大多通过一种特殊的信托形式——REMIC进行,并依据收益支付和清算顺序的优先级不同分层。CMBS主要有单项资产型、通道型和混合型三种,其中单项资产型CMBS入池资产为单个借款人的单笔大额抵押贷款,一般也仅有单个房产项目做抵押担保,资产池集中度和违约风险都很高。通道型CMBS的入池资产为大量小额固定利率贷款,地区分散度高且房产类型更加多样。混合型的入池资产数量及规模则介于二者之间。

需要注意的是,借款人的早偿风险对现金流影响明显,因此一般设置提前偿付保护条款来进行防范。如果借款人提前还款,需按条款约定支付一定罚金。同时RMBS和CMBS 贷款一般仅由被抵押的房地产提供还款保障,对借款人没有追偿权,所以当大规模的金融危机发生时,系统性风险将会被一步扩大。

2、ABS

美国ABS按照基础资产一般被分为汽车贷款ABS、CDO/CLO、信用卡贷款ABS、助学贷款ABS、设备ABS等类型,同时还有ABCP等产品。具体来说:

汽车贷款ABS的基础资产为银行、汽车金融公司或经销商为客户购买新车或二手车发放的贷款。

信用卡ABS主要由美国大型银行以相对固定的信用卡账户当前及未来的应收账款为基础资产发行,往往采取循环结构。

由政府担保的FFELP计划是助学贷款ABS的主要来源,尽管FFELP计划在2010年已经终止,但私人信贷的助学贷款证券化市场仍然存在。

设备抵押资产支持证券涉及包括农业和建筑设备、小型办公设备和大型机器在内的各类需要融资的设备,分层结构及现金流瀑布类似于车贷ABS,大中型设备ABS可能具有较高的债务人集中度风险。

ABCP是指单一或多个企业(发起机构)把自身拥有的能够产生稳定现金流的资产按照“破产隔离、真实出售”的原则出售给SPV,并由SPV以资产为支持进行持续滚动发行的短期证券化类货币市场工具。ABCP通过发行短期票据购买长期资产使得入池资产处于循环并波动的状态,因此一般需要由银行为期限错配提供流动性支持。ABCP没有固定的清盘日期,在到期后可以选择继续发行新一期ABCP,也可以依靠基础资产偿还本息或寻求外部流动性支持作为还款来源。

CDO(Collateralized Debt Obligation,债务担保凭证)可以将任何能够产生现金流的资产打包分层并转让给SPV(特殊目的公司)进行出售,本息偿还等规定与传统ABS相同,最大的特点在于底层资产可以为包括贷款、债券、MBS和ABS等在内的任何信贷类资产。比如CMO可以理解为以过手型MBS为标的资产的CDO。

CDO按基础资产不同可被分为贷款担保证券(CLO)和债券担保证券(CBO),标的资产分别为贷款和普通债券。以CDS为标的资产就形成了合成型CDO(Synthetic CDO),甚至有将CDO作为标的资产的证券化产品如CDO²等。

按照发行CDO的两个目的可将CDO划分为资产负债表交易或套利交易。资产负债表交易目的在于降低银行信贷规模,套利交易通常通过基础资产收益率与支付给投资者的利率二者的利差中获利。每一项交易都可以进一步划分为现金流交易、市场价值交易和综合交易。现金流交易依靠相关资产池定期支付的现金流对发行证券进行支付,与常规的资产支持证券最为相似也最常见。市值交易对标的资产池进行主动管理,是套利CDO最常见的类型。综合交易由信用违约互换(CDS)提供支持,并且仅在相关投资组合发生信用事件时受到损失。CDS相当于投行为了提高CDO评级而为其购买的保险产品,需要向CDS卖方定期支付保费,当信用事件发生时CDS卖出方分担违约风险,本质上是针对高风险高收益的CDO产品的一种风险对冲工具。

美国资产证券化市场的发展历史

1、金融危机前

美国资产证券化市场早期的飞速发展离不开政府的大力支持。20世纪60年代,战后婴儿潮成年的冲击使美国住房抵押贷款需求激增, 彼时美国通胀率的持续走高导致当时美国主要的住房抵押贷款发放机构——储贷协会(Savings and Loans Associations,S&L)出现资金短缺甚至利率倒挂等问题,货币市场基金等新兴融资工具也大大压缩了银行业的生存空间,大萧条以来银行通过存贷利差即可获得丰厚收益的光景一去不复返。为了缓解金融机构资金紧张的压力,解决大规模发放住房抵押贷款所带来的资产负债表期限错配等问题,1970年吉利美首次发行房地产抵押贷款支持证券(MBS),标志着美国资产证券化时代的开端。

吉利美,房利美和房地美是由美国政府支持的MBS的三大发行机构。其中,吉利美为由政府全资设立的政府国民抵押贷款协会(Ginnie Mae),房利美(联邦国民抵押贷款协会(Fannie Mae))和房地美(联邦住宅抵押贷款公司(Freddie Mac))均为由政府发起设立的私营证券化公司,他们都是美国住房抵押贷款二级市场的重要参与者。房利美和房地美从大量的原始权益人手中直接购买贷款形成资产池并以现金流发行MBS;吉利美不直接购买抵押贷款,而是为MBS提供偿付担保形成过手型证券,从而将本金和利息收入转移给投资者,1970年吉利美所发行的就是这种抵押贷款过手证券(MPT,mortgage-pass through securities)。由这些美国政府支持企业所发行的MBS就是机构支持MBS,拥有美国政府的隐性担保。1983年,房利美在早期的抵押过手MBS产品上进一步创新,发行了首支房地产抵押贷款担保债券(CMO)。

随着MBS的成功,资产证券化从房地产抵押贷款被推广应用到更多资产类型中。ABCP的起源可以追溯到1983年花旗银行发行短期资产支持商业票据。1985年Sperry Corporation发行了世界上首笔非抵押贷款的ABS产品:产品规模2亿美元,基础资产为75笔计算机设备租赁款,由第一波士顿银行承销,在美国证券交易委员会(SEC,Securities and Exchange Commission)注册,标普评级AAA, Sperry与子公司Sperry Lease Finance依据银行对其不可撤销的信用函提供不超过资产池规模20%的违约担保。第一单汽车贷款ABS也于1985年成功发行。首例信用卡证券化产品诞生于1986年,由所罗门兄弟公司从美国第一银行购买信用卡应收账款并以“循环债务摊销证书”的形式出售。

随后美国ABS市场进入了快速发展阶段,信用卡及车贷ABS领跑早期ABS市场。1987年,市场出现了以企业贷款和债券为基础资产的CDO产品。20世纪90年代中期开始,套利型CDO出现明显增长。由于CDO允许发起人对资产池进行主动管理,且可以通过高杠杆放大收益,2004年CDO存量超过信用卡消费贷款ABS成为美国ABS市场最大的品种。2007年CDO存量规模超1万亿美元,相比2000年复合增长率达到29%。

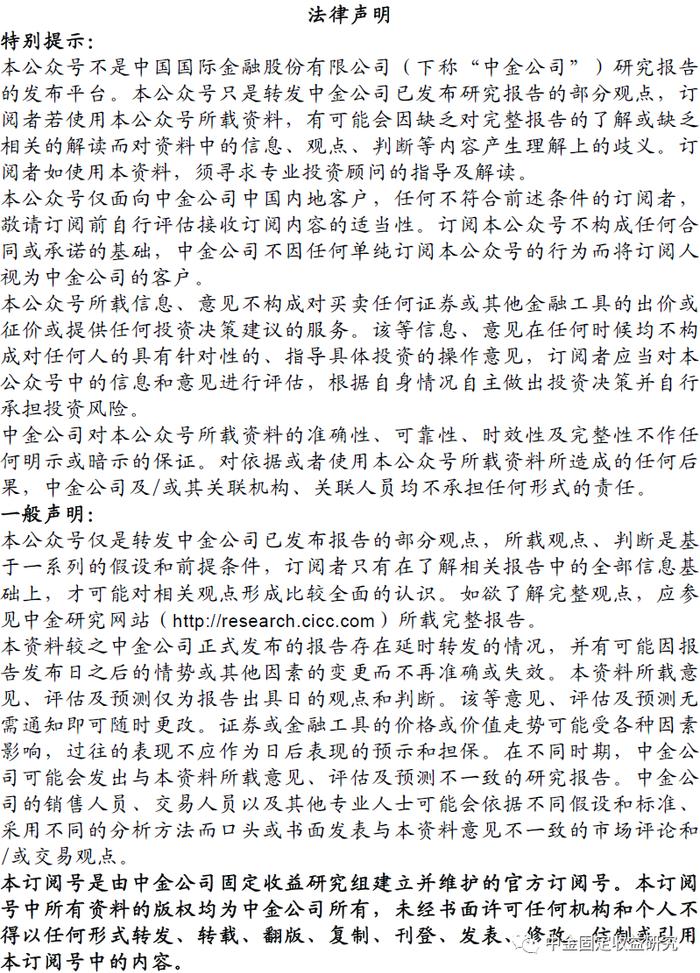

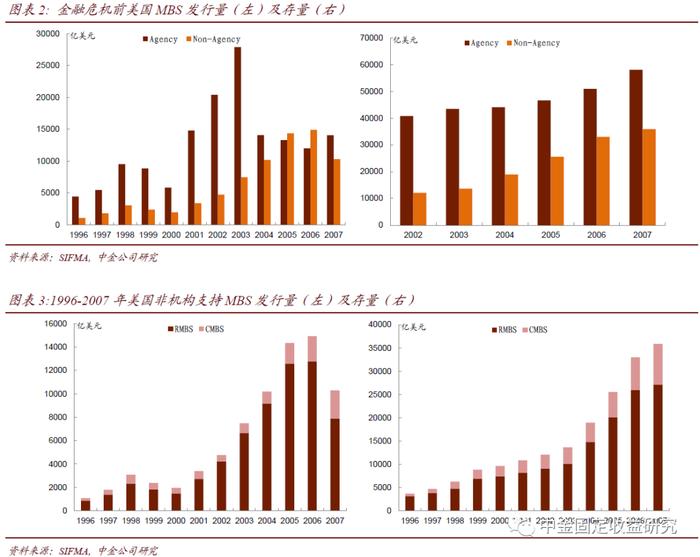

2000年至2003年,机构支持MBS一直保持高速增长态势,是美国MBS市场上一直以来的主流产品。随着市场上风险水平较高的抵押贷款发行量日益增多,2000年开始进入非机构MBS的蓬勃发展阶段。2004年至2007年非机构支持MBS规模迅速扩大,特别是2005及2006年发行量超1.4万亿美元反超机构MBS,其中RMBS贡献超过八成,年发行量在1.25万亿美元以上。2007年CMBS发行量达到2409亿美元,较2000年复合增长率26%。

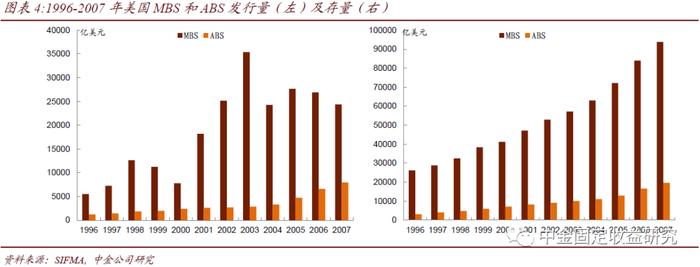

金融危机前是美国资产证券化市场高速发展的阶段。2007年,美国MBS和ABS产品的发行量分别达到24346亿美元和7959亿美元,占当年美国债券发行总量的38.2%和12.5%。MBS产品存量由1985年的3999亿美元增长至2007年的93860亿美元,年均复合增长率为15.4%;ABS产品存量由1985年的12亿美元增长至2007年的19635亿美元,年均复合增长率为40.0%。

2、金融危机

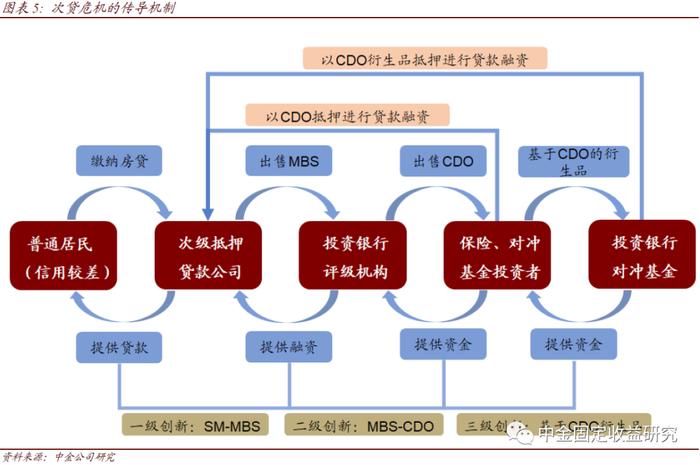

住房抵押贷款的蓬勃发展叠加政府的低利率政策,刺激了美国房地产市场的迅速繁荣。30年间美国OFHEO房屋价格指数从1975年的60飙升至2007年的巅峰378.5,房地产价格出现全面持续性上涨。越来越多的投资者涌入房地产投资市场,许多中低收入家庭也都纷纷加入贷款买房的队列中来。这一时期银行给大量偿付能力较差的借款人发放了住房抵押贷款,这些次级贷款本身信用评级堪比垃圾债券,但通过将大量次级贷款打包分层的方式人为制造出了AAA评级的资产。这种高评级的资产市场流动性很高,中级资产次之,而低级资产往往无评级难以出售。通过对无评级资产二次打包分层,就形成了CDO²,但此时的AAA级风险要远远高于CDO中的同评级产品。像这样继续对CDO进行打包分层,导致同样是AAA评级的产品风险敞口却呈指数级扩大,且当危机来临时,CDO内部资产的相关性也将激增。

以CDS为基础资产的合成型CDO被认为是金融危机爆发的罪魁祸首。前文提到的CDS卖方在卖出CDS合约后又作为CDS购买方签订新的CDS合约来分散自己可能承担的风险(此时支付的保费更低),同时在世界各地税率优惠的国家成立基金或公司以收到的CDS保费作为基础资产发行合成型CDO。需要注意的是,由于投资者只关心CDO是否能够在特定的风险水平上为其提供与之相匹配的收益,而合成型CDO是通过CDS获得相关资产的敞口并保证投资者现金流与标的资产所有者的现金流一致而设立的,这也就导致合成型CDO真实底层资产不仅难以追溯,而且存在重叠的潜在风险,任何入池贷款一旦违约都将引发大量CDO违约的连锁反应。这些合成型CDO投资者的资金被用于购买较为安全的债券并获得稳定利息,与之前卖出CDS收取的保费一起成为CDO投资者高收益的来源。这样CDS卖方不仅将所需承担的所有违约风险都转移出去,还通过设计产品利差继续获利。

丰厚的利润预期使越来越多的投资者对次贷产品趋之若鹜,市场需求进一步刺激银行继续下调放贷标准以发行更多次级贷款来作为证券化的底层资产,这种恶性循环使全球范围内几乎所有经营次贷业务的金融机构在次贷产品上都存在巨大的风险敞口。随着次级贷款及其衍生债券的违约导致大量CDS开始进行违约赔偿,以合成CDO为代表的复合衍生工具造成了杠杆率的无限放大,大量金融机构受到重创无法取得银行贷款周转困难,基金和机构陷入恐慌纷纷抛售金融资产和相关股票,信贷系统瘫痪最终导致次贷危机爆发,合成CDO投资者和CDS卖方(最终担保方)在危机中损失最为惨重。

3、金融危机后

始于次级贷款证券化的金融危机对原本高速发展的资产证券化市场造成了沉重打击,美国MBS和ABS发行停滞,至今仍未恢复至危机前水平。

2008年MBS的发行量几乎腰斩,由2007年24346亿美元下降至13940亿美元,发行量减少42.74%。其中,非机构支持MBS受到的影响最大,发行量从2007年的10291亿美元下降至700亿美元,至今仍与危机前水平相差甚远。2008年RMBS发行量由2007年的峰值12780亿美元骤降至527亿美元,CMBS发行量2409亿美元降至173亿美元规模缩水93%。

2008年ABS的发行量由2007年的7959亿美元下降73%至2152亿美元。高风险的CDO/CLO产品规模迅速缩水,2010年发行量81亿美元,仅为2007年发行量的1.6%。其他ABS发行量也都有不同程度下降,其中汽车贷款ABS和设备ABS发行规模恢复的最为迅速,2012年发行量分别为878亿美元和183亿美元均超过2007年发行水平。

美国资产证券化监管变迁

1、早期监管法规

美国早期对于资产证券化的规范与监管政策分散于联邦立法和各州立法体系之中,《1933年证券法》、《1934年证券交易法》是其中最重要的法律法规。2005年1月出台的Regulation AB是《证券法》和《证券交易法》下有关资产证券化业务的综合法规集合,是SEC层面上美国资产证券化的专项法规。其中《1934年证券交易法》下执行细则Exchange Act Rule 17g-1到17g-8为基本法律的实施作了细化的操作性规定,提出了关于具有NRSRO(全国统计信用评级机构)资格的评级机构的一系列要求,17g-7强化了对ABS评级中的信息披露要求。

2、《多德-弗兰克法案》

2008年的金融危机使监管机构意识到,许多投资者未充分认识证券化资产池存在的潜在风险。危机后,2010年发布的《多德-弗兰克法案》对资产证券化过程提出了新要求,被认为是20世纪30年代以来美国改革力度最大、影响最深远的金融监管改革之一。多德法案主要在以下三方面进行了金融监管改革:设立新机构——消费者金融保护署CFPB,扩展新权利——丰富美国证监会、美联储的权利,建立新规则——国会有责任预防和阻止新的危机。特别地:

第621条禁止资产支持证券的承销商,配售代理,初始购买者,保荐人或任何此类实体的任何关联公司或子公司从事任何导致重大利益冲突的交易,限制期为一年;

第941条要求联邦银行机构等相关部门制定规则,要求发起人在转让、售卖资产时进行风险自留;

第942条包含ABS发行人资产或贷款层面的数据信息披露要求,由SEC制定信息披露格式和标准;

第943条要求ABS发行人披露其履行和未履行的资产赎回要求,从而让投资者能够确认有明显承销缺陷的资产的发行人;

第945条制定了针对ABS发行人底层资产审核及相关信息披露的相关规范。

此外,多德法案通过沃克尔规则(Volcker Rule)限制银行在衍生品与资产证券化市场等领域的套利业务,用Sec.931-Sec.939九个条款修改了《1934年证券交易法》针对NRSRO的一系列规定,加入了许多实质性的内容:包括业务隔离要求、离职人员审查制度,强调评级的适当性并规定了具体评级流程和方法、建立内部控制制度,废除了NRSROs成员的特殊保护并授权SEC对其进行监查。

3、《Regulation AB II》

SEC在2014年8月通过Reg AB II,即Reg AB的修订案。Reg AB II主要在信息披露和储架发行方面进行了标准的修订,并且设置了更具操作性的要求来落实规则中的内容。

修订内容具体包括:

要求发行人在资产发行及存续期间,持续提供底层资产池的标准化、结构化信息;

要求发行人在发售期前至少给予投资者三个工作日对ABS交易层面信息进行考量;

制定新的ABS储架资格审核条件,取消现行制度下ABS资产必须获得“投资级”信用评定才能获得储架资格的规定;

修正了募集说明书的披露要求,扩大了参与方的披露范围。

4、《安全港(SafeHarbor)规则》

美国联邦存款保险公司(FDIC)制定了新《安全港规则》,主要在约束监管资本套利、扩大信息披露范围、加强对评级机构的监管、推动产品结构简单化、解决发行人代理问题等方面作出了规定。

5、FAS166/167

美国财务会计标准委员会(FASB)发布的FAS166和167改变了会计准则,使得无法真正转移风险的证券化重回表内,从而约束了监管资本套利的行为。

美国资产证券化产品现状

1、MBS

(1)规模

近年来随着监管体系的完善,资产证券化产品开始回暖,无论是发行量还是存量都逐渐恢复正常水平,但仍未达到危机前2007年的市场占比。

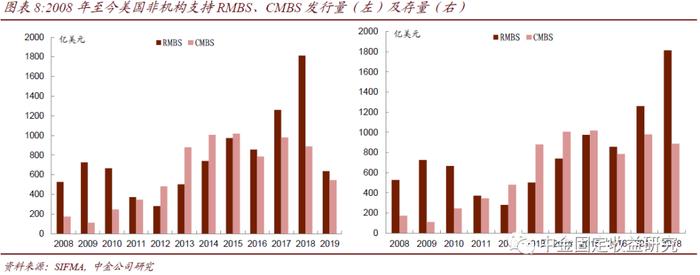

由吉利美,房利美和房地美发行的机构支持MBS获得了比较稳定的发展,年均发行量约1.8万亿美元。非政府支持MBS由于缺乏政府信用担保,发行规模一蹶不振,存量逐年递减。2019年机构支持MBS的发行量19918亿美元,占比94.40%,非机构支持MBS发行量仅1181亿美元,相当于2007年发行量的11.5%。

非机构发行的产品中,RMBS发行量在2006年达到峰值后大幅萎缩,2019年发行量仅637亿美元。CMBS市场正逐渐复苏,2015年发行量1018亿美元与2004年发行水平相当。2012至2015年CMBS发行量反超RMBS,2016年以来发行规模有所减少。2019年CMBS发行量544亿美元,略低于RMBS。

(2)流动性

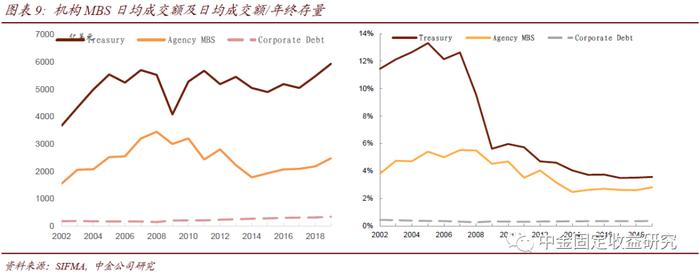

流动性方面,机构支持MBS交易非常活跃,流动性仅次于国债,远高于其他债券种类。从交易量上可以看到,机构支持MBS日均交易量2000亿美元以上,远远高于公司债。

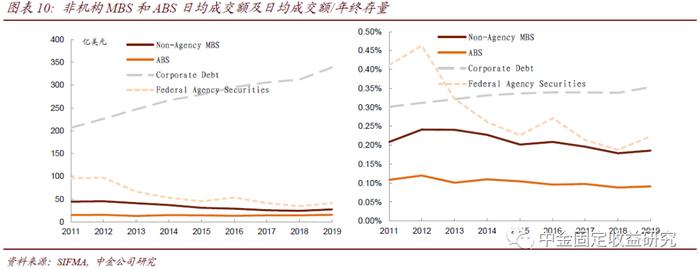

非机构MBS流动性要远低于国债和机构MBS,与联邦机构债券和企业债的流动性大体相近。金融危机后,非机构MBS的总体流动性介于企业债和ABS之间。

(3)信用状况

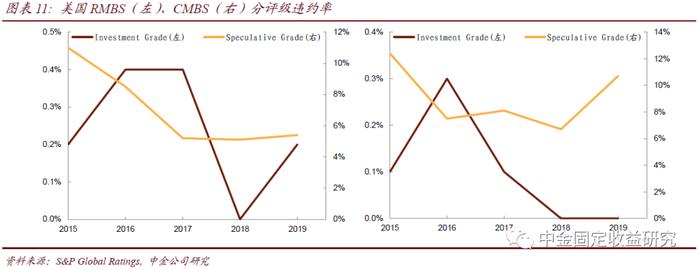

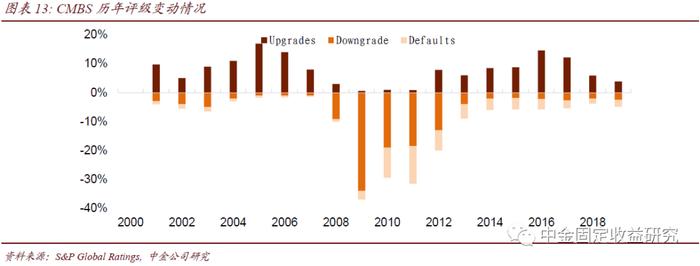

评级变动方面,次贷危机后美国RMBS评级下调率一度超过60%,CMBS评级下调率也曾达到30%以上,近年来评级下调比例逐渐下降至10%以内。违约率逐年降低,但相对于ABS违约率仍处于较高水平。美国MBS违约事件主要集中在投机级产品中,RMBS违约率由2015年的11%下降至目前的5%左右,CMBS违约率从12%以上一度下降至7%以下但2019年又回升至10.7%。

2019年存续的16897只RMBS中有505只出现违约,违约率3.1%与2018年持平。评级上调及下调比例分别为4.6%和6.5%,与2018年相比评级变动幅度较小但整体变动趋势由上调转为下调。2019年38%的RMBS初始评级为CCC及CC级,95%以上的违约事件出现在这些低评级产品中。RMBS中数量占比33%的次级贷款,2019年违约率为2.1%,评级下调率6.1%较2018年的18.7%有明显改善。

CMBS的违约率从2018年的1.8%上升到2019年的2.4%,评级上调率由5.9%下降到3.9%,远低于6.1%的年平均水平。2019年评级下调率升至4.9%,但仍远低于12.1%的年平均水平。

(4)收益情况

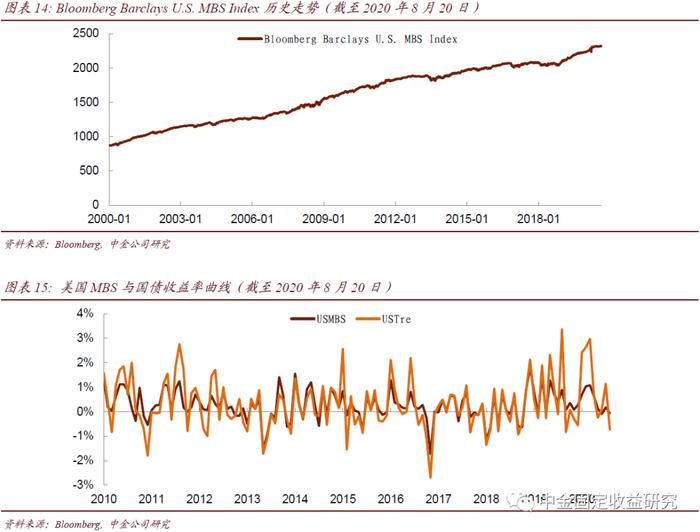

从近20年的数据来看,巴克莱MBS指数年均收益率4.84%,收益率接近美国国债但波动率更低。

2、ABS

(1)规模

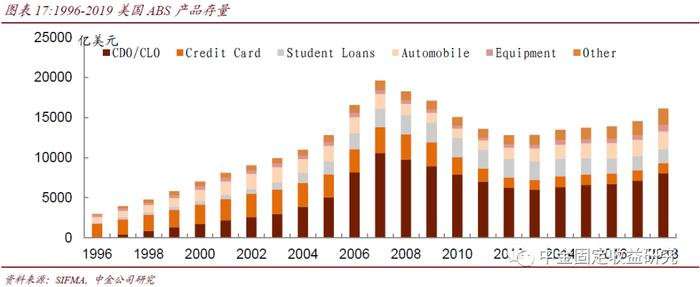

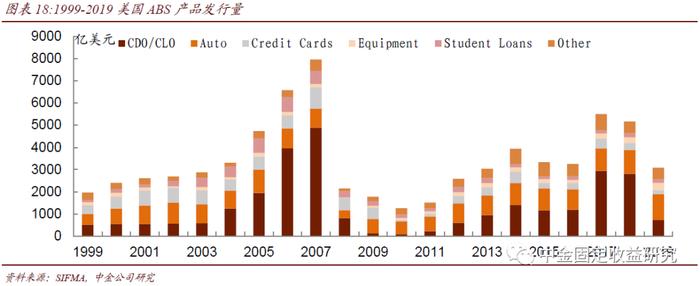

经历了次贷危机后几年的低发行,CLO/CDO产品已经逐渐恢复元气,目前仍是ABS产品中存量的最大品种。金融危机后发行的结构化产品主要为CLO,截至2018年CLO和CDO存量分别为6169亿美元和771亿美元。

从发行量来看,2019年车贷ABS发行最多(占比38.33%),CLO其次,信用卡和助学贷款ABS发行量目前占比很低。特别是信用卡ABS,2010年发行量来到历史低点65亿美元后发行量增长缓慢,2017年以来甚至还有继续下降的趋势。

(2)流动性

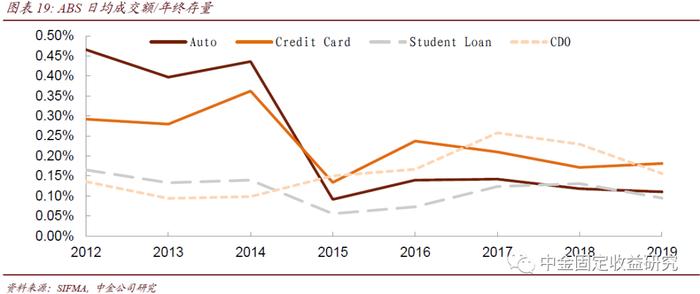

如前文所述,ABS产品的成交额和流动性相较于非机构MBS更低。在ABS内部的几个主要种类中,目前信用卡ABS和CDO的流动性要高于汽车贷款ABS和助学贷款ABS。从趋势上来看,2015年是ABS产品普遍流动性最差的一年,信用卡ABS和汽车贷款ABS的流动性都大幅度下降,2015年后略有好转。而在金融危机中受影响最大的CDO产品的流动性则呈现出了总体缓慢提升的态势。

(3)信用状况

整体来看,除CDO/CLO外,近年来美国ABS评级上调比例均在10%以上比较稳定,2019年评级上调率为12.7%。其中汽车板块最为突出,30.2%的车贷ABS在2019年出现了评级上调,远高于11.6%的平均水平。

2019年评级下调比例为2.9%,相比2018年有所上升但仍远低于5.5%的平均水平。其中以投机级产品为主,18.2%的投机级产品出现评级下调情况。烟草领域贷款产品评级下调率持续上升,2019年达24.2%。助学贷款ABS评级下调率为3.4%连续第5年上升,目前为2012年以来最高水平。

近年来ABS违约率有所下降,2019年违约率为0.1%与2018年持平,低于0.4%的平均水平。2019年4单违约ABS评级均为CCC及以下,其中3单属于房屋建筑行业。

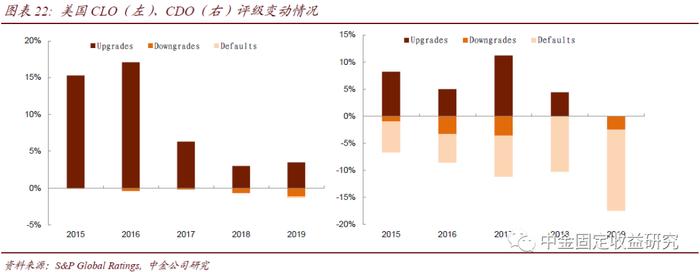

CLO与CDO评级分化极为明显,CLO违约率及评级下调率一直很低,次贷危机后出现违约及评级下调的产品大多都是CDO。2019年CLO评级下调率从2018年的0.7%升至1.3%,为2009年金融危机以来的最高水平。同时还发生两起CLO违约事件,违约率0.1%。评级上调比例由3.0%提高到3.5%,一定程度上抵消了部分负面变动。在所有参与评级统计的结构化产品中,CDO数量仅80笔占比不足3%但评级下调率却高达17.5%,其中违约率达15%,2019年没有上调评级的项目。此外,2019年CLO/CDO全部14起违约事件均发生在初始评级CCC或CC的项目中。

(4)收益情况

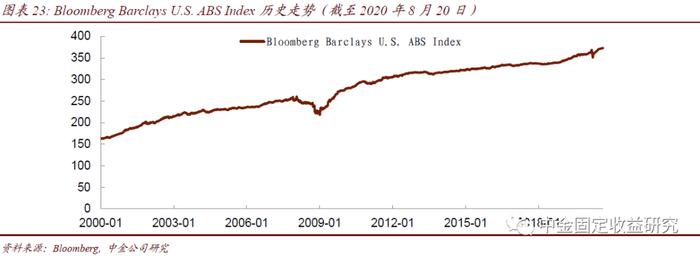

美国ABS相对于其他债券产品收益率更低但波动更小,2010年以来巴克莱ABS指数平均收益率在3%左右,2008年及2020年初曾出现短暂下行。

分评级来看,AAA级ABS平均年化收益率在2%左右,其中固定利率产品收益率相对更高;AA及以下产品收益率约3%。2019年以来各评级ABS年化收益率均有明显上升,浮动利率AAA级ABS收益率2.73%相对变化不大,固定利率AAA级产品收益率4.43%,相比AA及以下产品收益率5.01%差距进一步缩小。

注

本文所引为报告部分内容,报告原文请见2020年9月3日中金固定收益研究发表的研究报告。