原标题:50页重磅深度!风格保守的日本养老金是如何将半数资产放入股市? 来源:金融界网站

投资要点

★日本政府养老基金——全球第二大公共养老金

日本政府养老基金(GPIF)成立于2001年,负责管理日本养老金第一支柱公共养老金,当前规模约14010.6亿美元。日本养老金整体对债权资产配置比例较高,但GPIF对股市的配置比例要远高于日本养老金整体,值得我国“长钱”就入市及投资管理等方面所借鉴。

★GRIF的资产配置特点:依赖高股息,主导委外投资与被动投资

1)考察长期回报率:2006-2018财年间,GPIF的真实收益率达到3.16%,高于厚生劳动省设定的投资回报率目标1.7%。从GPIF的规模变化来源来看,以股利和利息为主的投资收入是影响GPIF规模变化的最主要因素。

2)大类资产配置:债券与股票均衡配比。2014年前债券的占比超过70%,2014年至今债券和股票的战略配比保持为50%:50%。

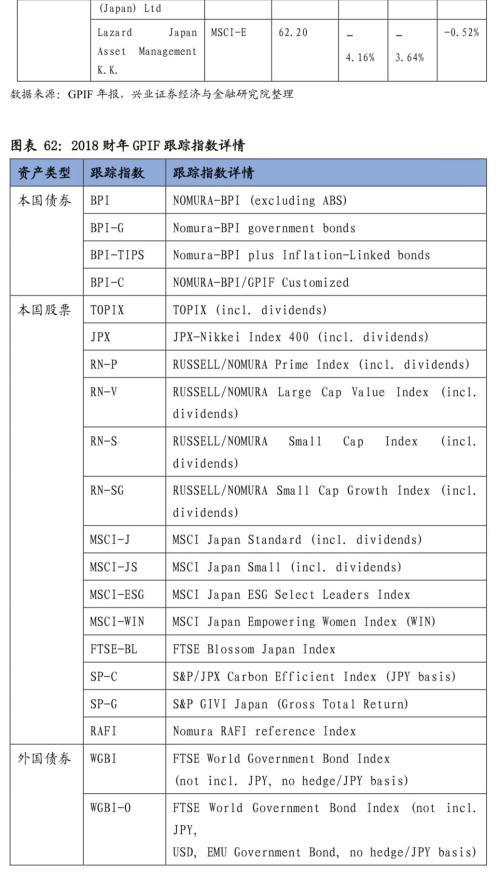

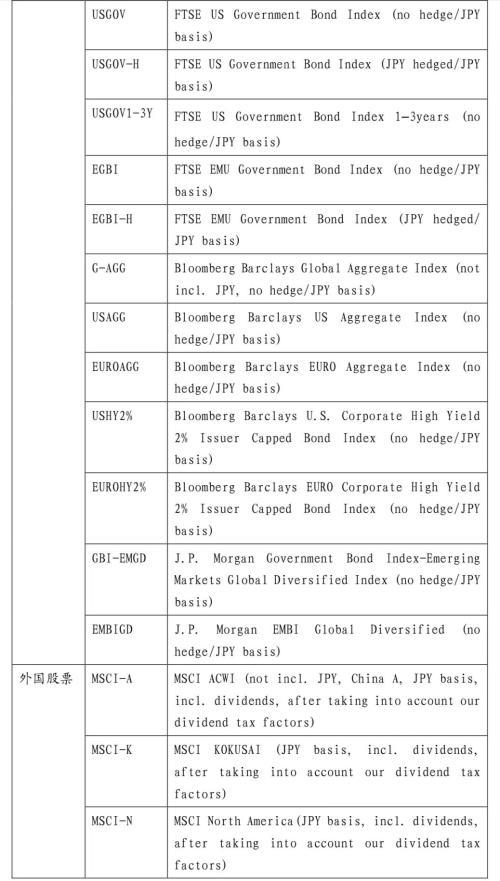

3)投资运作策略:绝大多数资产采用委托投资,上市股票资产更是全部委托给了外部管理人:GPIF通过委托民间机构进行投资,减小政府对国内资本市场的干预程度,并达到专业化管理与风险分散化的目的。被动投资为主,其中超过九成股票资产为被动投资:主要跟踪TOPIX、JPX、MSCI-J、MSCI-JS等指数,降低管理成本和减少对日本国内资本市场的扰动。

★ GRIF重仓股以及对中国投资特征

1)地域配置:日本本土股票为主,但美股占比逐年上升;2)行业配置:信息技术、可选消费是配置重点,此外近年来呈现出持续减配金融板块的趋势;3)个股偏好:前50的重仓股估值集中分布在10倍-30倍之间,近半重仓股业绩增速高于40%;4)对中国投资特征:中国是GPIF第九大投资市场,主要配置上市及非上市权益资产,其中对非上市股权资产的持仓占比超过40%,位居所有地区首位。GPIF当前对中国市场的股权投资1.66万亿元,持有的个股239只,对GPIF的股票总资产占比约2.06%。在2017财年以前,GPIF对中国的持仓仅包含港股。而在2018财年,当年A股被纳入MSCI指数,GPIF的持仓列表中出现了五家A股上市公司,按照持仓市值排序分别为海康威视(7.42亿日元)、大族激光(42亿日元)、大族激光(5.86亿日元)、五粮液(5.19亿日元)、海螺水泥(1.66亿日元)和鞍钢股份(0.6亿日元)。GPIF尚未取得QFII资格,主要借道国内其他金融机构如三井住友银行等投资A股。

风险提示:本文基于历史数据进行客观分析,不构成任何投资建议

报告正文

GPIF的管理投资经验值得为我国“长钱”所借鉴

20世纪60年代后,为了应对人口老龄化趋势,日本逐步完善养老金制度,并构建起国民养老体系的三大支柱。其中,由日本政府设立的政府养老基金(Government Pension Investment Fund,以下简称GPIF)也逐步成长为全球规模第二大的公共养老金,为日本养老体系的搭建提供有力支撑。从老龄化发展趋势和投资偏好等背景来看,当下的中国与日本颇为相似,因此相对于海外各国的养老金来说,GPIF对我国养老金、险资等长钱而言更具备参考价值。

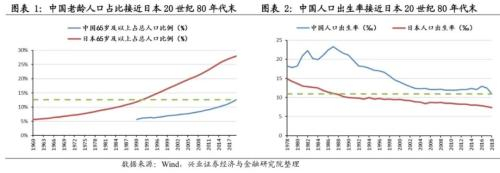

中国老龄化趋势与日本较为相似,当前接近其20世纪80年代水平

中国老龄化趋势接近日本20世纪80年代末期水平。日本是全球最饱受高龄及少子化趋势困扰的国家之一。就老龄人口占比而言,日本65岁及以上人口占比已从1960年的5.62%上升到2019年的28%。而中国65岁及以上人口占比目前也在逐年增加,2019年已达到12.6%,同比上升0.7个百分点,已接近日本20世纪80年代末期的水平。就少子化趋势而言,日本人口出生率在1973年达到峰值19.4‰,此后一路下降,2018年已降至7.4‰,而从1978年后的数据来看,中国人口出生率在1987年达到峰值23.33‰,此后也开始下滑,2018年已降至10.94‰,与日本1988年的人口出生率(10.8‰)接近。因此,从老龄人口占比与少子化趋势来看,中国老龄化趋势均与日本20世纪80年代末期接近,因此应对老龄化趋势是当下研究养老金投资的必要议题。

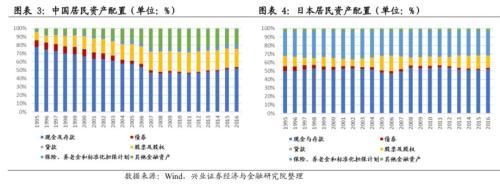

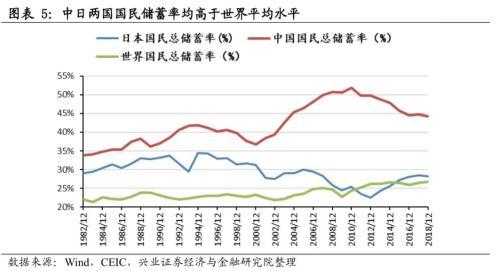

中日两国国民风险偏好均较低,稳健投资占比较高

中日两国国民对低风险的稳健投资有共同偏好,而这一投资偏好也会影响到养老金的配置决策,加强了日本养老金管理的可借鉴性。从居民财富配置上来看,中日两国国民的投资偏好存在相似性,对现金及存款的配置占比最高。2019年,中国居民部门的现金及存款配置占比达到51.99%,而日本的这一对应指标则为52.08%。相应的,这一资产配置偏好也提升了中日两国的国民储蓄率。2018年,中国国民储蓄率为44.18%,而受到养老体系逐步完善的影响,日本的国民储蓄率则从1994年的高点34.24%一路降至2018年的28.16%,但同样高于世界国民储蓄率的平均水平(26.71%)。作为居民财富的管理者,养老金在进行资产配置时,也将把国民投资偏好纳入决策框架中。中日两国国民对低风险的稳健投资有共同偏好。对中国养老金管理者而言,这一共同偏好也增强了日本养老金管理的可借鉴性。

我国养老金潜在入市体量不亚于日本,权益资产增配空间广阔

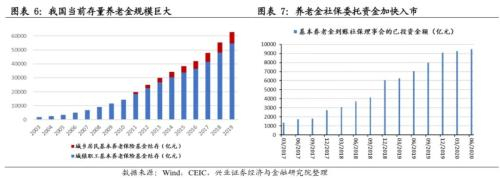

体量庞大的中国养老金入市进程缓慢,更有必要借鉴GPIF的管理投资之道。中国养老金体量庞大,截至2019年末,我国现有6.29万亿元基本养老金,2.6万亿元全国社保基金和1.8万亿元企业年金运用余额。此外,保险资金运用余额为18.5万亿元。然而,受经营体制以及制度改革之后的限制,中国养老金入市进展缓慢。以基本养老金为例,截至2019年末,委托给社保理事会的投资金额为1.09万亿元,仅占基本养老金总规模的17.38%。体量巨大的养老金如何实现保值增值不仅是管理者关心的问题,而养老金代表的长线资金更是完善资本市场功能的重要角色。

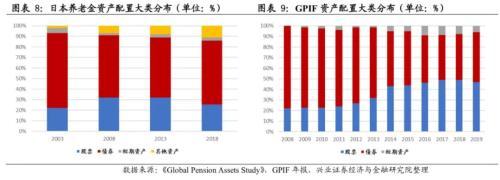

日本养老金债权资产配置比例高,投资策略保守,但GPIF对股市的配置比例要远高于日本养老金整体,值得借鉴。据《Global Pension Assets Study》披露,目前债券市场仍然是日本养老金主要的投资对象。2018年日本养老金对债券市场的配置比例约为60%,而对股票市场的配置比例约为25%。然而,截至2019财年(2019/3/31),GPIF的的债券投资/股票投资/短期资产投资(高流动性的现金、存款等)占比分别达到47.28%/46.77%/5.95%,股票配置比例远高于日本养老金整体,堪称日本养老金的入市先锋。

GPIF——全球第二大公共养老金的前世今生

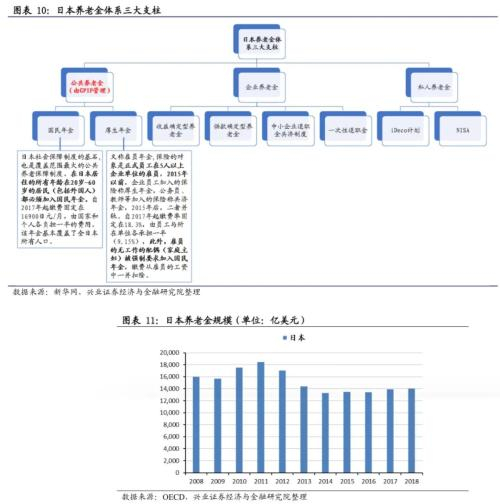

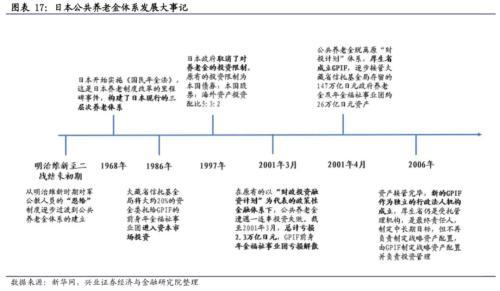

二战结束后为了应对老龄化趋势,日本建立起了三层次的养老金体系。日本的养老金体系起源于明治维新时的“恩给”制度,即对军人、公务员、教师等给付退休金的制度。而在二战结束后,为了应对老龄化趋势,日本先后颁布了《劳动者年金保险法》、《厚生年金保险法》和《国民年金法》等,建立起现行的三层次养老体系。第一支柱包括国民年金和厚生年金,统称公共养老金;第二支柱是以收益确定型(DB)计划和供款确定型(DC)计划为主的企业养老金;第三支柱是以个人供款确定型计划(iDeco)和具有税收优惠的个人储蓄账户(NISA)为主的私人养老金。截至2018年,日本养老金规模已达到14001亿美元。

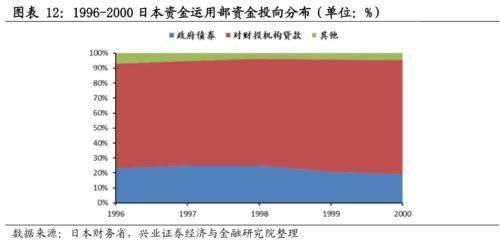

在GPIF成立前,日本公共养老金一直被视为政策性金融体系的一部分,对资本市场的参与度受到限制。截至2000年末,在GPIF成立之前,依据日本法律规定,公共养老金必须100%寄存在原大藏省的资金运用部,由资金运用部进行行政化管理。资金运用部将公共养老金与邮政储蓄等资金借贷给各大国家特别会计、地方公共团体、公库、公团、事业团等财投机构,以及购买政府债券。2000年,资金运用部对财投机构的贷款占比78.69%,购买的政府债券占比19.7%,两者占比之和高达98.39%。在资金运用部的管理下,公共养老金也被视为日本政策性金融体系的一部分,主要被用于为财投机构提供贷款及购买政府债券,进而流向基础设施建设、产业发展、社会福利等社会投资领域,对资本市场的参与度有限。

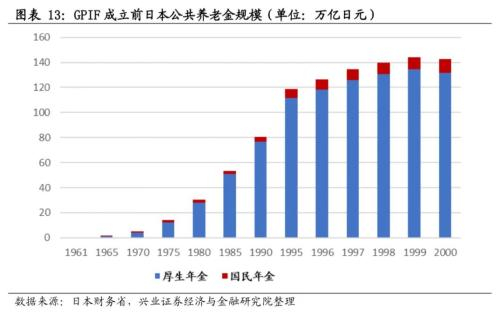

1986年至2001年3月间,为弥补呆坏账损失,大藏省开始将部分公共养老金委托给GPIF的前身年金福祉事业团进行管理。在行政化管理体制下,公共养老金曾通过为各财投机构提供贷款,促进了日本国民经济的发展。但各财投机构多将贷款基金投向社会基础设施、不动产等公共建设领域。由于公共建设项目建设周期长、收益回报率低,投入的资金在短期内难以回收,资产的流动性和投资回报率受到严重影响,同时对财投机构的贷款也开始为养老金带来呆坏账损失。据日本学者土居丈郎和星岳雄的测算[1],截至2000年末,不良贷款为公共养老金带来约19.2万亿日元的呆坏账损失,而2000年末公共养老金规模仅为142万亿日元。为了弥补呆坏账损失,自1986年起,大藏省信托基金局将所管理的部分公共养老金划拨给GPIF的前身——年金福祉事业团,令其将该部分资金投资于资本市场。截至2001年3月,划拨给年金福祉事业团的投资资金总计为26万亿日元,约占公共养老金总额的20%。

在厚生省的指导下,年金福祉事业团主要将资金投向国内股票和国内债券,但损失惨重。厚生省对年金福祉事业团的投资方针作出了规定,要求年金福祉事业团将国内股票和国内债券作为主要的投资对象。在年金福祉事业团的资产投资组合方案中,对国内股票的投资比例规定为17%-29%,而国内债券则为51%-63%。截至2001年3月,年金福祉事业团配置的国内债券/国内股票/外国债券/外国股票/其他资产比例约为55.3%/24.2%/4.1%/12.8%/3.6%。然而,随着90年代经济泡沫的破裂,日本国内股市与债市均呈现低迷态势,导致年金福祉事业团损失惨重。在1986-2001年间,年金福祉事业团平均每年投资金额为16.3万亿日元,投资回报率平均每年为4.12%。但考虑到同期向资金运用部借款的平均利率为4.87%,将投资收益率扣除借款利率后,年金福祉事业团实质上处于亏损状态。截至2001年3月,年金福祉事业团累计亏损2.3万亿日元,不得不宣告解散。本次投资失败最终倒逼日本公共养老金管理机制进行市场化转型。

2001年4月,GPIF的成立宣告日本公共养老金管理走向市场化,2006年GPIF获得了独立行政法人地位。为了提升公共养老金的管理效率,日本政府最终决定将公共养老金从政策性金融体系中剥离出来,并成立GPIF,将公共养老金划拨给GPIF进行运作,目标是实现公共养老金投资管理的专业化与市场化。GPIF成立后,由厚生省负责管理。2001-2006年间,厚生省主要负责制定战略资产配置和监督GPIF的投资运营。2006年,GPIF成立后的过渡期结束,获得了独立行政法人地位,但仍然由厚生省管理。每次资产配置计划的制定或改变都必须由GPIF主席向日本厚生劳动省递交,并由部长签署后方能生效。

当前GPIF已成为全球第二大公共养老金。在2001年4月成立时,GPIF直接接管了原“年金福祉事业团”约26万亿日元的资产,而原先寄存在大藏省资金运用部的147万亿日元资产,也在2001-2006年间逐步偿还给厚生省,厚生省再将该部分资产委托给GPIF来投资管理。在2019财年底,GPIF的资产规模已经从2001年底的38.6万亿日元增长到150.63万亿日元,已超过日本2019年GDP的25%。而据SWFI统计结果,截至2020年7月10日,GPIF的规模可折合为14010.6亿美元,仅次于美国的社会保障信托基金(28898.96亿美元)。

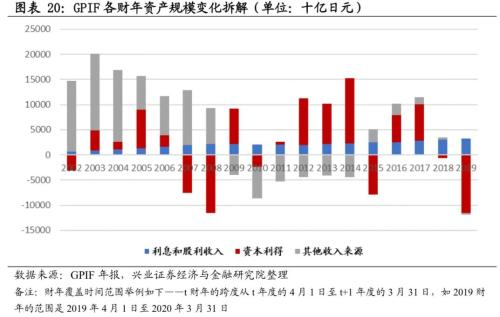

从GPIF的规模变化来源来看,以股利和利息为主的投资收入已成为影响GPIF规模变化的最主要因素。GPIF的规模变化,主要由两部分决定,一部分是投资收入,而投资收入又可以细分为:股票股利、债券利息和资本利得,股利和利息收入是稳定的收益,而资本利得的波动较大;另一部分则是包含财政补贴、雇员缴费收入等的行政拨款。随着GPIF管理运营的成熟,投资收益逐渐取代行政拨款,成为影响资产规模变化的最主要因素。例如在2002财年时,尽管GPIF投资亏损了24531亿日元,然而当年的资产规模却增加了116129亿日元,这部分增量资金主要来自于政府的财政拨款。而在2018财年,GPIF的规模增加了28322亿日元,其中23795亿日元是来自投资收入,尽管投资亏损了6614亿日元,但股利和利息收入高达30409亿元。

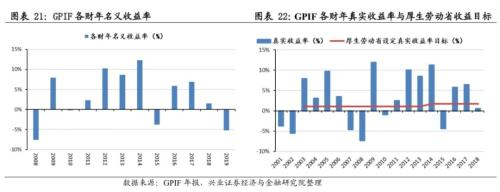

GPIF将确保长期收益作为目标,厚生劳动省每5年对GPIF进行精算,并调整回报率的中期目标。根据GPIF在2014年6月的测算结果,GPIF将在成立后第100年左右消耗殆尽,这意味着GPIF具有相对较长的投资期限。因此,GPIF将确保长期收益作为投资目标。厚生劳动省将真实收益率(真实收益率=名义投资收益率—名义工资增长率)作为GPIF的业绩目标。2006-2009财年和2010-2014财年,厚生劳动省为GPIF设定的真实收益率目标是大于或等于1.1%。而在2014年6月,厚生劳动省开始着手制定2015-2019财年的真实收益率目标。考虑到在2012年后,安倍政府开始推行“安倍经济学”,企图通过扩张性经济政策创造通胀预期,而以2015年为基准(CPI=100),日本CPI在2012年12月至2014年6月确实一路上升,从95.8来到99.8。因此,厚生劳动省在制定GPIF新的投资目标时,也将通货膨胀与名义工资的增长考虑在内,将真实收益率目标提升至1.7%。

纵观GPIF成立以来的投资业绩,整体超过厚生劳动省收益目标。据GPIF年报披露,2006-2018财年间,GPIF的名义投资收益率达到3.1%,而名义工资增速为-0.06%,因此,GPIF在2006-2018财年间的真实收益率达到3.16%,高于目前所有厚生劳动省设定过的投资回报率目标(1.1%和1.7%)。受到2020年一季度全球股市大跌影响,2019财年GPIF的名义收益率为-5.2%。而下文我们也将通过分析GPIF的资产配置特点,探究GPIF多年以来取得整体超过厚生劳动省收益目标的业绩的原因。

GPIF的资产配置以委外投资与被动投资为主导

自成立以来,GPIF过去二十年的资产配置变迁主要呈现出以下特点:1)将绝大多数资产委托外部专业机构管理,除了本国的部分债券和非上市股权以外的资产基本均由外部管理人投资运营,同时也可减少行政干预;2)被动投资为主,降低管理成本以及由于规模过大对市场造成的扰动;3)安倍政府上台后,在扩张性财政政策背景下,GPIF逐步将以债券主导的大类资产配置转向债券与股票均衡配比;4)2013年开始增配另类资产,偏好发达市场的基建投资以及新兴市场的非公开股权;5)对日本本土的配置持续下降,当前日本和美国是主要投资地,占比接近80%;6)2017年起将ESG纳入到投资原则中,并开始跟踪ESG指数进行投资。

GPIF将绝大多数资产委托给外部管理人进行投资

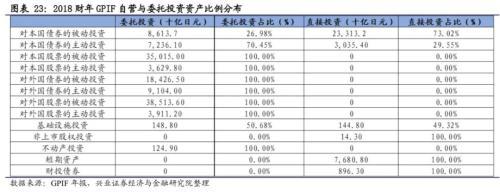

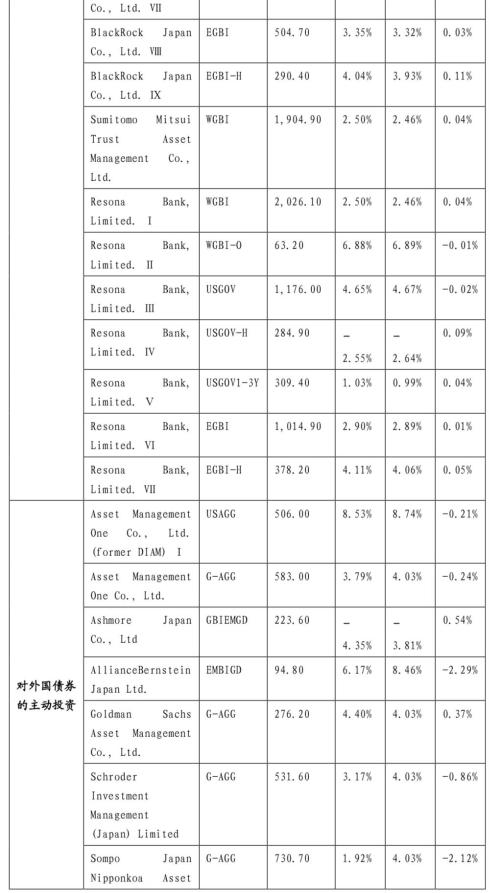

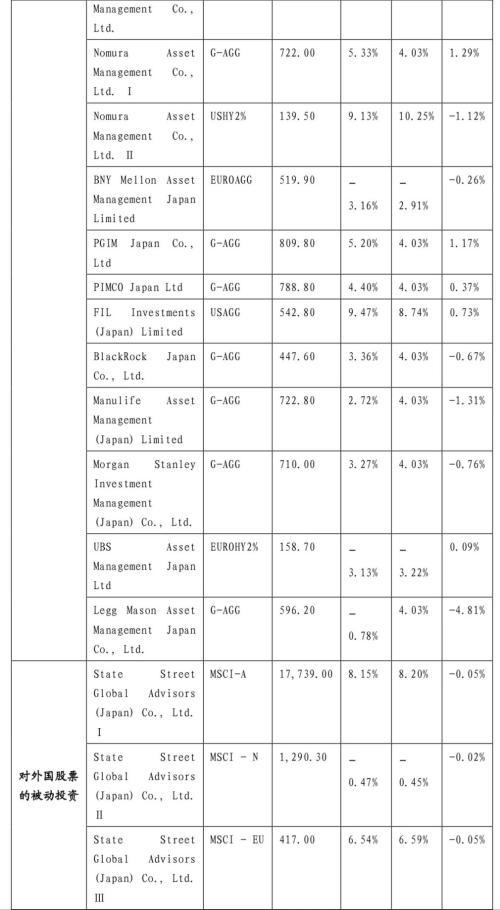

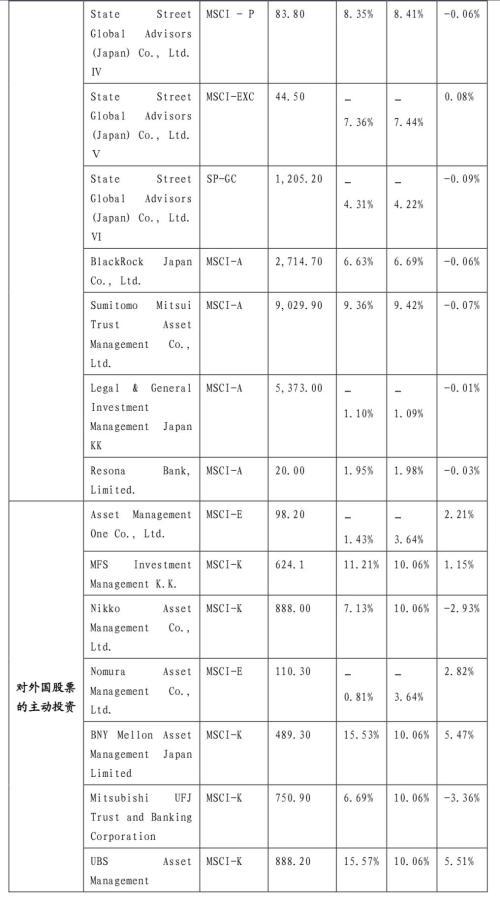

GPIF采取委托投资与直接投资相结合的投资方式。从GPIF的前身年金福祉事业团开始,日本政府就开始将公共养老金委托给民间金融机构进行投资。到2001年3月解散时,年金福祉事业团共将资产委托给43 家民间金融机构来进行投资运作,包括13家信托银行、25家投资顾问和5家生命保险公司。而在GPIF成立后,则延续了委托投资为主的管理方式。截至2018财年,负责管理GPIF资产的基金数量达到115只,而直接投资和委托投资的基金数量分别是9只和106只。可以看到,即使GPIF采取两种方式相结合的方式进行投资,但委托投资仍然是主要的投资方式。

GPIF目前直接投资于部分债券和部分非上市股权。GPIF资产直接投资了35.08万亿日元的资产,对总资产占比为22.04%。除了持有的现金等短期资产,以及借贷给财投机构的部分资金外,GPIF直接投资的包括部分债券和部分另类资产。2018财年,GPIF直接投资的债券资产规模达到26.35万亿日元,占GPIF债券资产总额的62.44%。而在另类资产中,对于非上市股权的投资才刚起步,GPIF也选择直接投资非上市公司股票资产。从直接投资的股债基金的业绩来看,2018财年,GPIF三只直接投资于债券的被动型基金的收益率分别为1.94%/2.07%/0.78%,一只直接投资于债券的主动型基金的收益率为-1.05%。

GPIF的绝大多数资产采用委托投资,上市股票资产更是全部委托给了外部管理人。GPIF委托投资的资产高达124.13万亿日元,对总资产占比为77.96%。其中,GPIF的上市股票投资尽数采取对外委托的方式。上市股票投资波动大,对养老金的专业化运作要求更高,接受GPIF委托的外部管理人包括三井住友、瑞穗金融集团、黑石等专业知名金融机构。能够有效提升养老金的专业化运作水平,而将资金委托给多家机构进行管理也有助于分散化风险。此外,由于GPIF是由政府设立的社保基金,且资金体量庞大。若GPIF资金直接投资上市股票,企业经营者担忧GPIF的参股会影响到企业投票权分配,并导致政府直接干预企业经营,故而GPIF通过委托民间机构进行投资,尽可能减小政府对国内资本市场的干预程度。

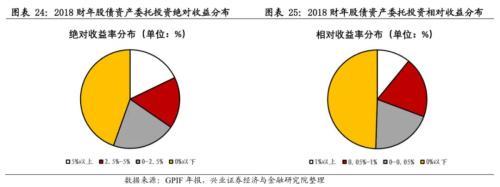

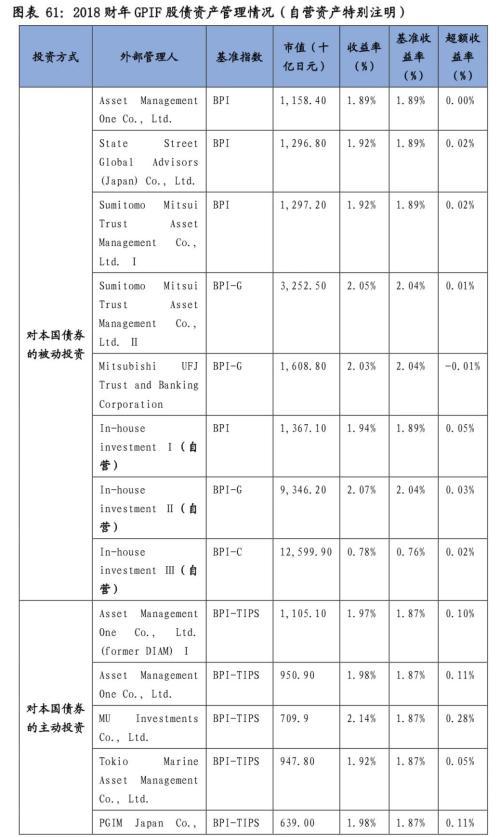

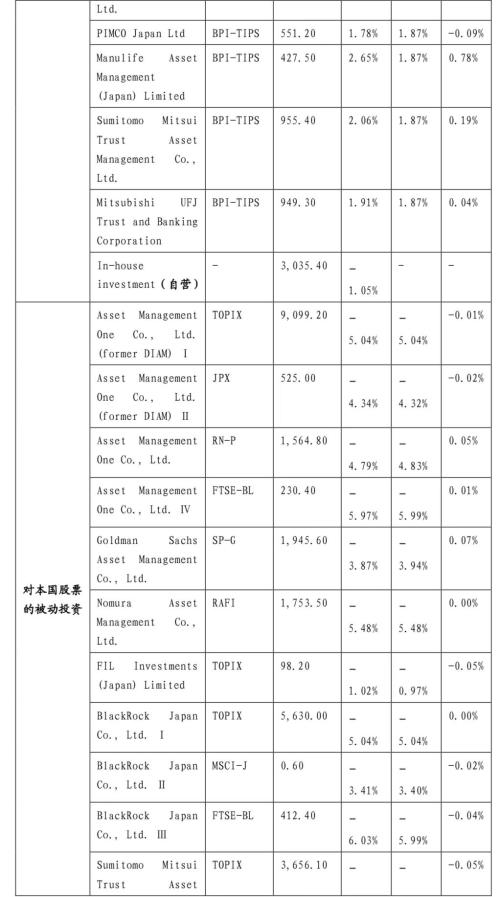

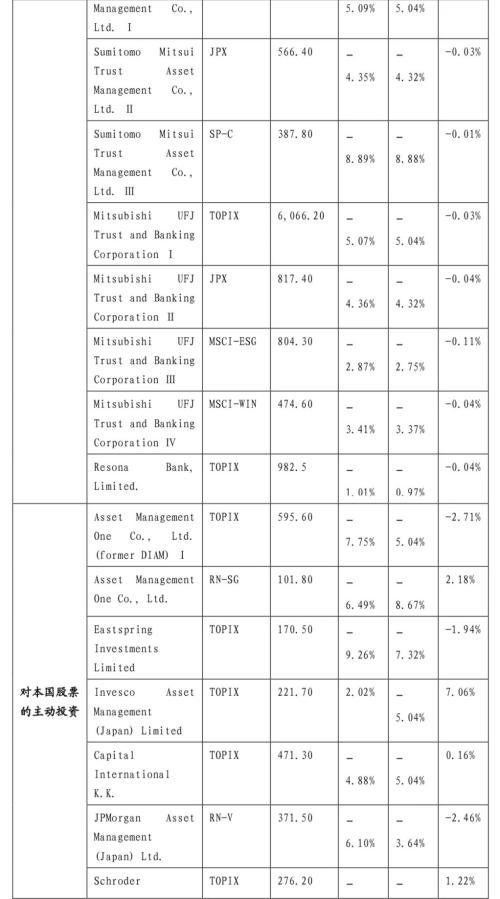

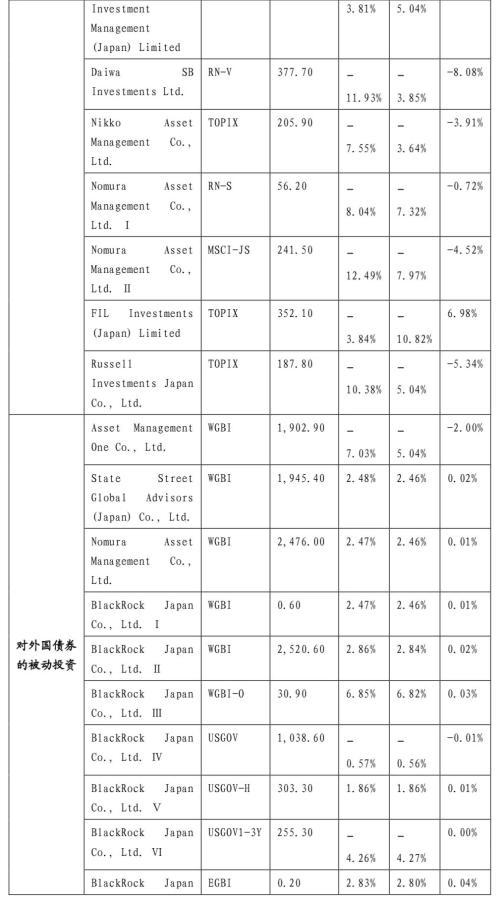

从委托投资基金的业绩来看,据2018财年报告显示,在GPIF委托管理的101只负责管理股债资产的基金中,共有56只基金在该财年取得了正的绝对收益,其中瑞银资管管理的8882亿日元资金,获得了15.57%的绝对收益,在绝对收益上排名第一;共有48只基金在该财年取得了正的超额收益,其中由景顺投资管理的2217亿日元的基金,选取东证指数(TOPIX)为基准指数,并获得了7.06%的超额收益率,排名各股债基金第一。GPIF股债资产委托管理情况详见附录部分。

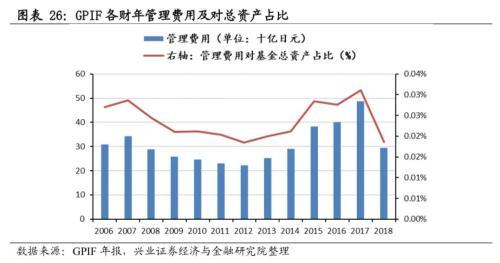

此外,GPIF还致力于外部管理人的薪酬体系改革,以此来减少管理费用。自2006财年到2018财年以前,随着GPIF资产规模的扩大与聘请的外部管理人设立的基金数量增加,GPIF的管理费用总体呈上扬趋势,从2006财年的309亿日元增长到2017财年的487亿日元。而从2017财年到2018财年,GPIF规模由156万亿日元增长到159万亿日元.然而,2018财年,GPIF的管理费用却下降到295亿日元,同比下降39.43%。管理费用的大幅下降要归功于GPIF对薪酬体系的改革:自2018财年起,若采用主动投资策略的外部管理人的超额收益率小于0,那GPIF支付给这些外部管理人的薪酬与采用被动投资策略的外部管理人相当。这一薪酬体系改革旨在鼓励采用主动投资策略的外部管理人获取更高超额收益,也减少了GPIF的管理费用支出。

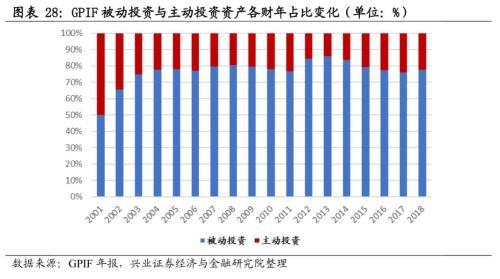

GPIF主要采用被动投资策略,其中超过九成股票资产为被动投资

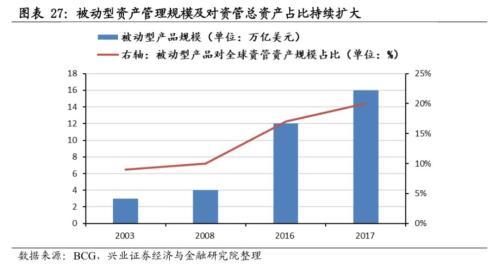

近年来,全球资管业务呈现被动投资管理资产规模占比持续提高的趋势。据BCG发布的报告显示,2003-2017年,全球资管业务中的被动型资产的规模由3万亿美元增长到16万亿美元,对全球资管资产规模的占比也由9%上升到20%。而主流的养老金机构如GPFG和阿布扎比投资局,也采用被动投资为主的投资策略。GPFG方面,采用被动投资与再平衡相结合的投资策略,在权益资产配置上,GPFG主要跟踪富时罗素指数,并通过再平衡策略保持70%的权益资产配比,而在固定收益资产配置上,GPFG选择跟踪彭博巴克莱债券指数。阿布扎比投资局方面,45%的资产为被动投资,采取指数复制策略。对于大规模的养老金而言,被动投资能够及时、大规模地执行其所需的资产配置,同时将交易成本降至最低。

与GPFG、阿布扎比类似,GPIF在资本市场投资中主要采取被动投资策略。对于大部分资产,GPIF都采取模仿市场指数的被动投资行为,主要跟踪TOPIX、JPX、MSCI-J、MSCI-JS等指数(GPIF跟踪指数情况具体见附录)。2018财年,GPIF的投资组合中的被动投资资产占比达到77.87%,而主动投资资产占比仅为22.13%。2018财年,GPIF各资产大类的被动投资/主动投资资产占比分别为:本国债券75.54%/24.46%;外国债券66.24%/33.76%;本国股票90.58%/9.42%;外国股票90.5%/9.5%。与债券资产相比,GPIF在股票投资中将被动投资策略贯彻得更为彻底。

GPIF从被动投资策略中获益。通过施行大规模被动投资策略,GPIF降低了管理成本。使管理费用对总资产占比均维持在0.02%-0.03%间。此外,采用被动投资策略也能够有效减少GPIF投资对国内资本市场的扰动。GPIF的资金规模过大。截至2019财年,GPIF目前投资于日本资本市场的资金达到70.39万亿日元,其中债券市场35.94万亿日元,股票市场34.45万亿日元。以2019年末日本债券市场1305.61万亿日元,股票市场651.75万亿日元的体量为分母计算GPIF投资的占比,GPIF的日本债券的投资对日本债券市场占比为2.75%,对日本股票的投资对日本股票市场占比为5.29%。采用被动投资为主的方式能够使这笔大体量资金的投向较为均衡,无明显超配或超低配现象,进而减小了对资本市场的扰动。

GPIF资产配置由债券主导向债券与股票均衡配比

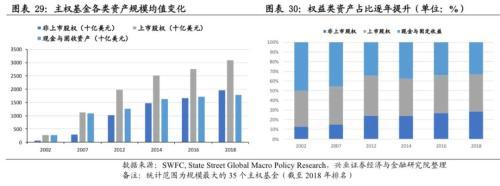

近年来养老金增配权益资产成大趋势。主权基金投资白皮书《How Do SovereignWealth Funds Invest? Less and Less Contrarian》选取了35个资产规模超过50亿美元的大型主权基金(统计时间截至2018年底),统计结果显示,从2002年到2018年,在这35个大型主权基金中,股票资产对总资产的占比从37.4%上升到38.5%,总体呈现对权益资产的增配趋势。而纵观海外知名养老金如GPFG、CPPIB、阿布扎比投资局等,都在朝增配权益资产方向发展。如GPFG在1990年成立时全部投资于政府债券,但在金融危机后开始持续加配股票资产,但到2019年时权益投资占比已达到70.83%;CPPIB在1999年时也是100%投资于固定资产,但在多元方针的指导下,CPPIB持续加仓权益资产,尤其是非上市股票,到2019财年时,CPPIB的权益资产占比已高达56.9%;阿布扎比投资局的目标资产配置中,也以股票为主,整体股票资产最高可占整个资产组合的62%,最低必须占比42%。

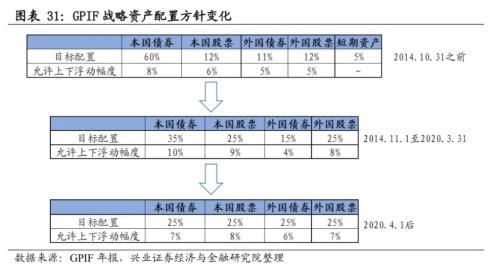

在代表性养老金由大比例持有债券向增配权益资产转变的背景下,GPIF同样开始调整战略资产配置方针,使债券与股票的持仓比例更为均衡。2014年10月前,GPIF的战略配置方针大比例配置债券,其中包括60%的本国债券和11%的外国债券。然而,2014年6月后,厚生劳动省将GPIF的真实收益率目标由1.1%上调到1.7%。为了实现新的真实收益率目标,GPIF须调整战略资产配置方针。2014年10月31日后,新的投资方针落地:债券和股票资产的战略配比达到50%:50%。当时日本正值“安倍经济学”大行其道之时,货币环境更加宽松,进一步推动利率下行,影响GPIF组合的债券收益率,而扩张性经济政策下释放的流动性又为股市上行注入乐观预期。因此,股票资产配置比例的上调,与GPIF的真实收益率目标上调是一致的。而在2020年4月1日后,GPIF开始执行新的资产配置计划,债券和股票的战略配比依旧保持为50%:50%,本国股票与外国股票的配置比例均为25%,而本国债券则从35%下调至25%,外国债券从15%上调至25%。相对于本国债券来说,GPIF能够从投资海外债券上获取更高收益率,更有助于实现1.7%的真实收益率目标。

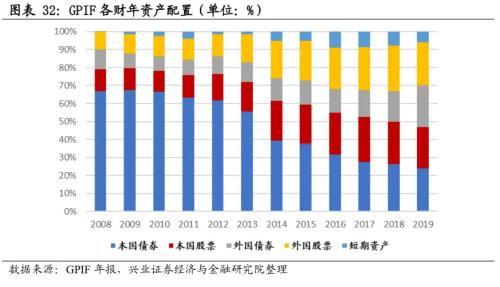

在战略资产配置方针的指引下,GPIF持续增配权益资产,权益资产逐步成为影响收益率的最主要因素。2014财年前,GPIF的债券持仓始终在65%以上。而在2014年10月变更资产配置方针后,GPIF持续增配权益资产的趋势越发明显。2019财年,GPIF的债券配置比例为47.28%,而权益配置比例为46.77%,短期资产配置则为5.95%。随着权益资产配置比例的上升,权益资产也逐步成为影响GPIF收益的最主要因素。以2017财年和2019财年为例,2017财年,GPIF的本国股票和外国股票分别取得了15.66%和10.15%的收益率,带动投资组合整体收益率上行到6.9%。而在2019财年,GPIF的本国股票和外国股票分别取得了-9.71%和-13.08%的收益率,投资组合整体收益率下降到-5.2%,可见权益资产投资对GPIF收益的影响力逐步增大。

另类资产投资已成为GPIF重要的收益来源

近年来增配另类资产成为养老金获取超额收益的新途径。代表性的养老金机构通过增配另类资产,以一定的流动性换取超额收益。如GPFG在2017年将不动产的投资占比基准由5%上调至7%,探索获取超额收益的新途径,2011-2018年期间,GPFG不动产平均资本回报率达6.1%,高于整体组合资本回报率3.6%。而CPPIB也致力于通过投资基础设施和不动产提高组合整体收益率。在2006-2019年,CPPIB的基础设施投资收益率仅有4个年度低于整体。而在2011-2019年间,CPPIB不动产的投资收益率均值为11.62%,高于整体收益率的均值(10.86%)。

除了传统的股债资产外,GPIF也于2013年起加入了增配另类资产的行列。为了获得更高超额收益,GPIF开始转向另类资产,并承担一定流动性风险。2013年3月 GPIF就开始针对另类资产的投资展开调研,而在2015年4月,GPIF又提出,允许对另类资产(基础设施、非上市公司股票和房地产)进行投资,投资比例占总投资组合的5%。新的投资方针持续推进GPIF对另类资产的增配。在2013-2018财年间,GPIF对另类资产的投资金额由2亿日元增长到4327亿日元,2019财年,GPIF基础设施投资2935亿日元,不动产1249亿日元,非上市股票143亿日元,基础设施投资成为另类资产配置的大头。

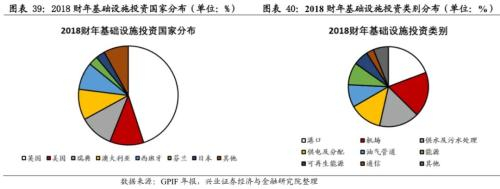

GPIF主要投资发达国家的基础设施,期望获取稳定的投资收益。2018财年,GPIF的基础设施投资有45%分布在英国,基础设施投资占比超过10%的国家还包括美国(11%)、瑞典(11%)和澳大利亚(10%)。如港口、机场、油气管道等基础设施的投资周期较长,一般都在10年以上,最终通过将基础设施资产出售给其他投资者的方式收回投资。因此,GPIF期望基础设施所在国家的监管环境保持稳定,便倾向于投资欧美发达国家的基础设施资产。自2014年2月GPIF投资基础设施以来,截至2018财年,以美元计算,GPIF已取得了1.76%的内部收益率。

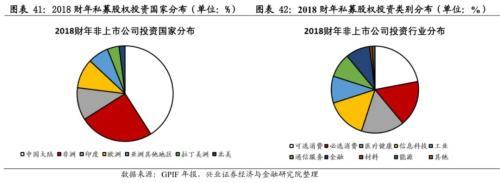

GPIF倾向于投资新兴市场的非上市公司股票。在非上市公司股票投资方面,自2015年6月起,GPIF建立了专门的非上市股权投资部,用以投资非上市公司股票。由于新兴市场具备强劲增长潜力和良好人口结构,GPIF更倾向于投资新兴市场, 2018财年,中国大陆的非上市股票占比达到41%,非洲和印度的占比也分别达到25%和11%。自2015年6月GPIF投资非上市公司股票以来,截至2018财年,以美元计算,GPIF已取得了3.43%的内部收益率。为了进一步提升收益率和增强非上市公司股票的多元化程度,GPIF正在计划对发达国家的非上市公司股票展开投资。

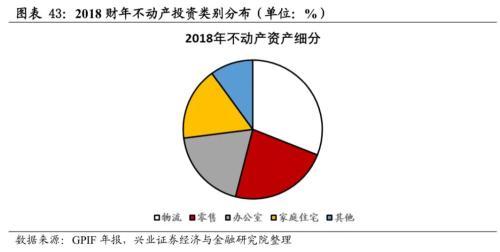

此外,GPIF还布局了不动产。GPIF倾向于投资物流、零售、办公室、家庭住宅等不动产,2018财年,GPIF物流地产在不动产的持仓中占比最大,达到31%。自2017年12月GPIF投资不动产以来,截至2018财年,以美元计算,GPIF已取得了2.3%的内部收益率。

对日本本土的配置持续下降,当前日本和美国是最主要投资地

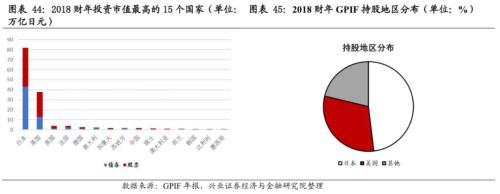

日本本土依然是GPIF最主要的投资地,美国其次。据GPIF统计,2018财年,GPIF投资的日本债券和日本股票分别达到43.2万亿日元和38.7万亿日元。美国投资金额其次,美国债券和美国股票的投资额分别达到12.9万亿日元和24.7万亿日元。从股票资产来看,也能体现出日本和美国的GPIF资产地域配置中的重要地位。GPIF持有的日本股票资产对股票资产总市值占比达到48.07%,而美国股票资产的占比则达到30.67%,其他国家和地区的占比仅为21.26%。

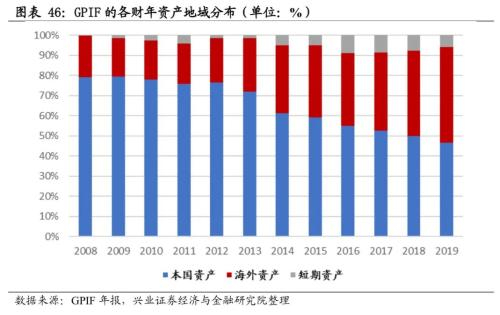

GPIF持续进军海外市场,本土资产配置占比逐年下降。在GPIF的战略配置方针调整中,除了调整股债配比以外,对本国资产和海外资产的配比也进行了调整。2014年10月前实行的战略配置标准中,本国债券和本国股票的目标配置占比达到72%,而在新的战略配置标准,本国股票和本国债券的目标配置占比达到60%。在战略配置标准调整后,本国资产与海外资产的配置占比逐步接近。2008财年,GPIF的本国资产/海外资产/短期资产占比分别为79.2%/20.63%/0.17%,而在2019财年,GPIF的本国资产/海外资产/短期资产占比分别为46.73%/47.32%/5.95%,呈现增配海外资产的大趋势。

与挪威主权基金较为类似,GPIF也秉持以再平衡为主的投资策略

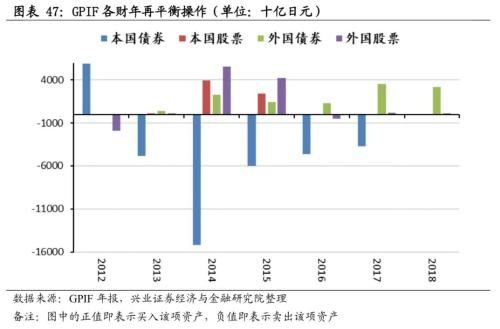

与挪威主权基金较为类似,GPIF同样为各类资产的配置比例设定标准,通过买入或卖出各类资产来实现再平衡。据目前已披露的信息来看,GPIF从2012财年开始披露与实行再平衡策略有关的信息。GPIF关注战略资产配置与实际资产配置之间的差异,当实际资产配置偏离战略资产配置允许的范围时,GPIF也将通过买入或卖出资产来实现再平衡。此外,即使实际资产配置并未偏离允许范围,GPIF也将通过定期分析和评估,确定是否要进行资产再平衡。如以2018财年为例,GPIF的再平衡操作如下:该财年GPIF的本国债券/本国股票/外国债券/外国股票的配置比例分别为26.30%/23.55%/16.95%/25.53%,参考战略资产配置基准——本国债券/本国股票/外国债券/外国股票应分别为35%(上下浮动10%)/25%(上下浮动9%)/15%(上下浮动4%)/25%(上下浮动8%),GPIF卖出1.95万亿日元本国债券,买入293亿日元本国股票,买入3.21万亿日元外国债券和买入960亿外国股票,实现了资产再平衡。

GPIF重仓股特征

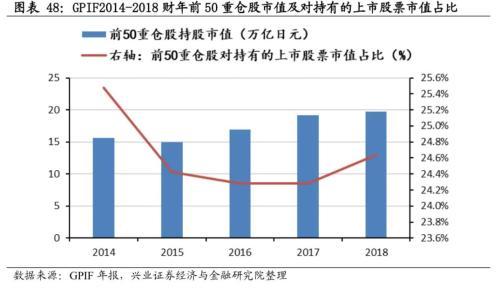

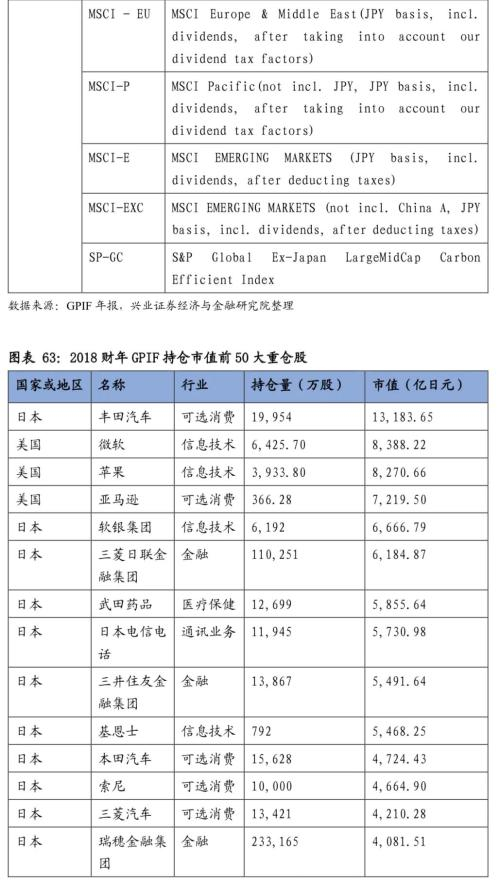

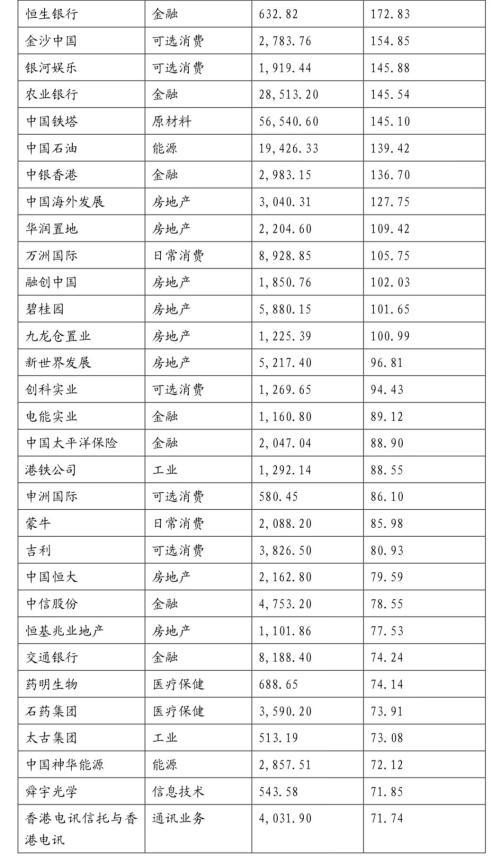

为了更深入了解GPIF的投资行为,我们选取2014-2018财年GPIF持仓市值排名前50的重仓股进行研究。2014-2018财年,GPIF排名前50的重仓股市值对GPIF持有的上市股票的总市值占比分别为25.48%/24.42%/24.28%/24.28%/24.64%,具有一定代表性。其中2018财年重仓股名单详见文末附录。

地域配置:日本本土股票为主,但美股占比逐年上升

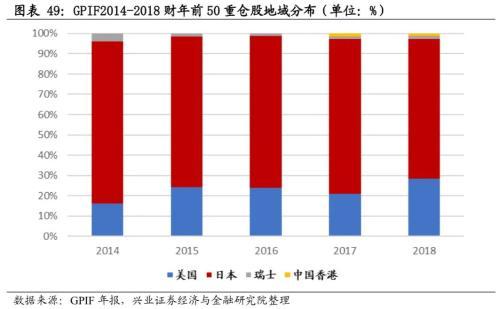

前50大重仓股中,GPIF将日本本土股票作为配置重点,但美股配置比例逐年上升。按照GPIF的披露方式,财报中用国际证券识别码(NSIN)标识股票所属国家或地区。因此,分析GPIF的重仓股地域配置方式,也遵循这一分类。从2014财年至2018财年,在排名前50的重仓股中,GPIF持有的日本股票占比分别为80.03%/74.27%/74.70%/76.44%/68.96%,虽然占比有所下滑但依旧是持仓的重点;GPIF持有的美国股票占比分别为16.08%/24.19%/24%/20.95%/28.28%,占比逐年上升。此外,GPIF持有的前50大重仓股中还包括来自瑞士的雀巢,以及自2017年开始持有的腾讯。

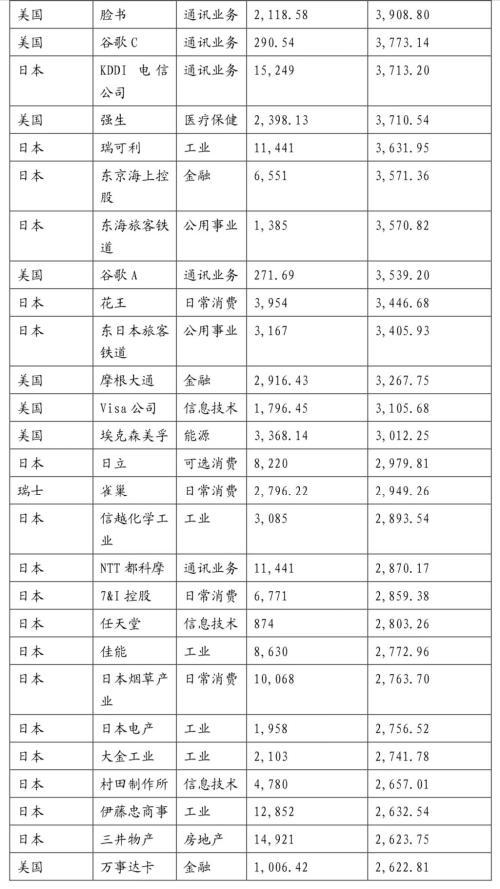

从GPIF的2018财年持仓详情来看,GPIF前50大市值的重仓股集中分布于日本、美国、瑞士和中国香港,持仓市值占比分别为68.96%、28.28%、1.5%和1.26%。其中,来自日本本土的公司占到35个,持仓市值总和达到13.58万亿日元,其次是美国(13个公司,持仓市值5.57万亿日元),各有1个公司来自瑞士和中国香港,持仓市值分别为2949亿日元和2482亿日元。可以看出,日本本土股票依旧是GPIF的持仓重点。

行业配置:信息技术、可选消费是配置重点

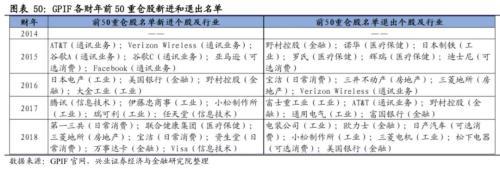

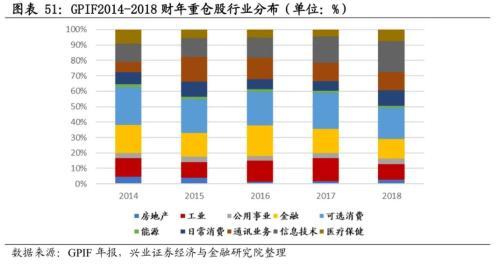

在前50的重仓股中,GPIF呈现持续增配信息技术板块和持续减配金融板块的趋势,对通讯业务板块则是先增仓后减仓。从2014财年至2018财年,在排名前50的重仓股中,随着腾讯、Visa进入列表,GPIF持有的信息技术板块比例由11.68%上升到20.24%,而通讯业务板块则经历了先加仓后减仓的过程,2015财年,AT&;;T、谷歌、脸书和Verizon Wireless进入列表,使前50大重仓股中的通讯业务板块持仓比例由2014财年的6.78%上升到2015财年的16.27%,但之后Verizon Wireless和AT&;;T又相继退出前50重仓股名单,导致前50大重仓股中的通讯业务板块的持仓比例在2018财年时已降至11.96%。而随着野村控股、富国银行、美国银行、欧力士等个股退出列表,前50大重仓股中GPIF持有的金融板块比例由2014财年的18.22%下降到2018财年的12.81%。

根据GPIF的2018财年持仓详情来看,在板块配置方面,信息技术、可选消费等行业成GPIF配置重点。截至2019/3/31,重仓股配置的行业(根据市值由高到低)为:信息技术(20.24%)、可选消费(20.03%)、金融(12.81%)、通讯业务(11.96%)、工业(10.15%)、日常消费(9.84%)、医疗保健(7.37%)、公用事业(3.54%)、房地产(2.54%)和能源(1.53%)。信息技术和可选行业成为GPIF的配置重点。

估值情况:GPIF总体偏好较低估值个股

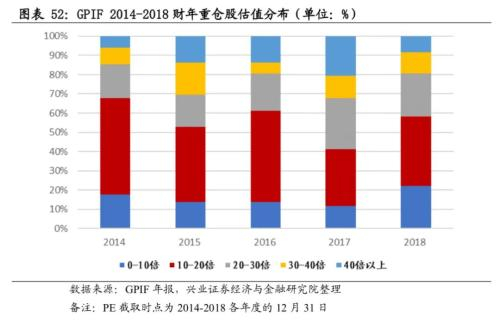

从2014-2018财年重仓股的估值分布来看,GPIF总体还是偏好较低估值的个股。本文将市盈率划分为五个区间,大于40倍、小于40倍大于30倍、小于30倍大于20倍、小于20倍大于10倍、小于10倍。从2014-2018财年的分布来看,低于30倍估值的个股占比分别为85.29%/69.44%/80.56%/67.65%/80.56%,可以看出估值低于30倍的个股占绝大多数。从2018年的重仓股估值分布详情来看,分布在市盈率五个区间的公司数量分别为3、4、8、13和8,前50的重仓股估值集中分布在10倍-30倍之间,体现出GPIF对低估值个股的偏好。

业绩增速:近半重仓股业绩增速高于40%

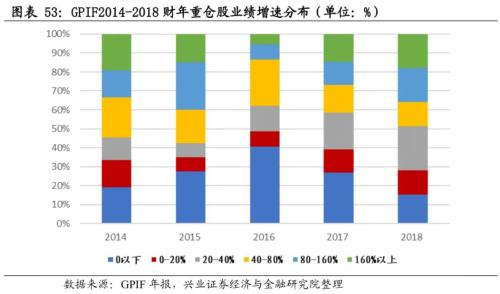

从重仓股的业绩增速分布来看,GPIF配置的近半重仓股业绩增速高于40%。通过分别计算不同年度GPIF配置的重仓股的近三年归母净利润平均复合增速,用以度量GPIF配置的重仓股的业绩增速,如2018财年配置的重仓股,则计算其在2016-2018年归母净利润平均复合增速。此后,再将计算所得结果分为六个区间:业绩增速高于160%、低于160%高于80%、低于80%高于40%、低于40%高于20%、低于20%高于0%和低于0%。从2014-2018财年的分布来看,业绩增速高于40%的个股占比分别为54.76%/57.5%/37.84%/41.46%/48.72%,可见GPIF各年度业绩增速超过40%的重仓股占比近半,结合GPIF对低估值个股的偏好来看,GPIF选择的公司大部分都符合高增速、低估值的特征。

GPIF对中国投资特征

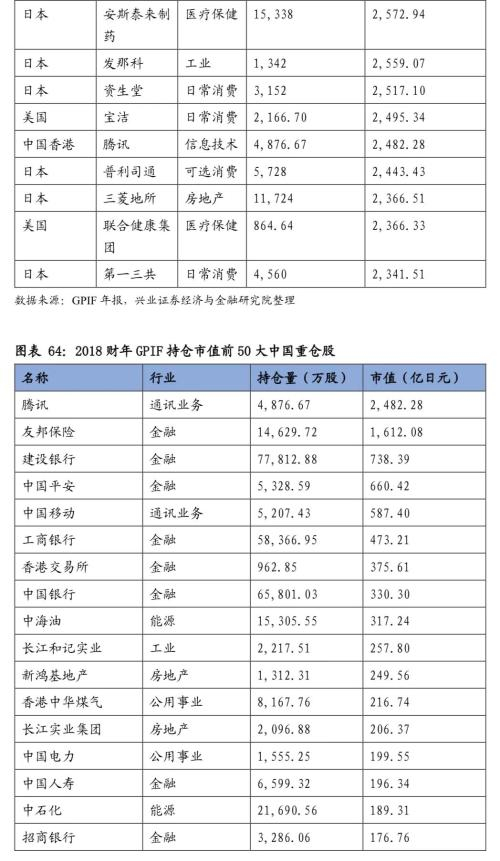

截至2018财年,中国已成为GPIF第九大投资市场,主要配置权益资产。据GPIF2018财年年报披露,截至2018财年,GPIF对中国的投资额达到1.7万亿日元。其中上市公司股权投资/非上市公司股权投资/债券投资分别为16560.95亿日元/61.49亿日元/377.56亿日元。在GPIF投资的所有国家和地区中,中国位列第九。GPIF对中国的投资主要集中在权益资产上,涵盖了上市公司和非上市公司,此外还持有腾讯、阿里巴巴等科技巨头的债券。

上市公司股权投资方面,GPIF对中国的持仓市值持续增长,2018财年起GPIF的持仓列表中开始出现A股上市公司。从2014财年到2018财年,GPIF对中国市场的股权投资由1.03万亿元增长到1.66万亿元,持有的个股由198只上升到239只,对GPIF的股票资产占比由1.67%上升到2.06%,对GPIF总资产占比由0.75%上升到1.04%。在GPIF披露的持仓列表中,2014-2017财年,GPIF对中国的持仓仅包含港股。而在2018财年,当年A股被纳入MSCI指数,GPIF的持仓列表中出现了五家A股上市公司,按照持仓市值排序分别为海康威视(7.42亿日元)、大族激光(5.86亿日元)、五粮液(5.19亿日元)、海螺水泥(1.66亿日元)和鞍钢股份(0.6亿日元)。GPIF尚未取得QFII资格,主要借道国内其他金融机构如三井住友银行等投资A股。

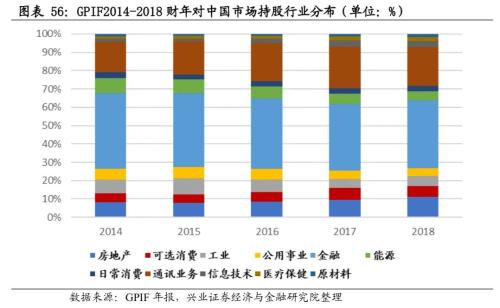

从行业配置情况来看,GPIF偏好持有中国金融行业的上市公司,而腾讯则是GPIF持股市值最高的中国公司。从2014-2018财年的GPIF板块配置情况来看,金融行业的持仓占比始终是最高的,2018财年,GPIF对金融行业的配置比例为37.17%,其中包括建设银行、中国平安、工商银行、中国银行等金融业龙头企业。但GPIF持仓市值最高的中国则是位于通讯业务板块的腾讯,持仓市值达到2482.28亿日元。截至2018财年,GPIF行业持仓市值占比分布如下:金融(37.17%)、通讯业务(20.91%)、房地产(11.10%)、可选消费(5.79%)、工业(5.58%)、能源(4.80%)、公用事业(4.25%)、信息技术(3.23%)、日常消费(3.08%)、医疗保健(2.42%)和原材料(1.67%)。

GPIF持有的中国股票也具有低估值、高业绩增速为主的特点。从估值来看,GPIF持有的中国重仓股估值集中在0-30倍之间,将市盈率划分为5个区间:0-10倍、10-20倍、20-30倍、30-40倍和40倍以上。2014-2018财年,GPIF持有的中国公司接近90%分布于0-30倍的估值区间。从业绩增速来看,我们依旧各自测算2014-2018年公司近三年的归母净利润复合增速,并将其划分为6个区间:160%以上、80-160%、40-80%、20-40%、0-20%和0以下。2014-2018财年持有的业绩复合增速在40%以上的公司每个年度占比都接近或超过50%。可以看出GPIF持有的中国股票也具有低估值、高业绩增速为主的特点。

除了上市公司以外,中国大陆非上市公司股票对GPIF具有吸引力。2018财年,GPIF的非上市公司股权投资(投资总额约为143亿日元)中,中国大陆占比为41%,投资额约为61.49亿日元,是GPIF投资的所有地域中占比最高的,符合GPIF重点投资新兴国家非上市公司股权的特点。在供给端,中国是世界第一制造大国,拥有41个工业大类、207个工业中类、666个工业小类,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家,产业链完善。在需求端,中国人口突破14亿,2018年城市化率达到59.15%,仍有上升空间,庞大的市场容量为企业成长赋能。在供给端与需求端共同作用下,中国经济拥有强大的内生增长动力,吸引GPIF投资中国的非上市公司股票。

附录

风险提示

风险提示:本文基于历史数据进行客观分析,不构成任何投资建议