来源:半导体风向标

吴文吉:13918329416

陈杭:ForBetterChina

本文来自于外发报告免责和风险条款见下文

执业资格:S1220519110008

方正科技·研究框架:

显示面板周期 l 网络安全框架 l 摄像头框架 l ODM l 小米

OLED l 射频芯片 l RISC·V l 半导体设备 l 5G l 华为深度

半导体制造l 功率半导体 l 互联网框架 l 科技蓝筹 l芯片材料

半导体·深度系列:

闻泰科技l 韦尔股份 l 兆易创新 l卓胜微l 中微 l 三安

北方华创 l 汇顶科技 l 紫光 l 长电 l 圣邦 l 澜起 l 京东方

立讯 l 鹏鼎 l 领益 l 大族 l 传音 l 乐鑫 l 光峰 l 华兴 l 安集

计算机·深度系列:

纳思达l 南洋股份 l 安恒信息 l 神州数码 l 中国长城

中国软件 l 金山办公 l 用友网络 l 浪潮信息 l 恒生电子

WPS l 同花顺 l 卫宁健康 l 海康 l 大华 l 金山软件 l 工富

内资最领先的功率半导体IDM公司。公司是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业。公司产品设计自主、制造全程可控,在分立器件及集成电路领域均已具备较强的产品技术与制造工艺能力,形成了先进的特色工艺和系列化的产品线。

半导体技术历史沉淀深厚,产线布局完整。先后整合了华科电子、中国华晶、上华科技等中国半导体先驱,曾建成并运营中国第一条4英寸晶圆生产线与第一条6英寸晶圆生产线,承担了多项国家重点专项工程。

产品方案部门聚焦功率半导体,工艺水平国内领先。公司产品与方案业务板块聚焦于功率半导体、智能传感器与智能控制领域,主要由华润华晶、重庆华微、华润矽科、华润矽威、华润半导体等子公司运营,其中,华润华晶和重庆华微主要负责分立器件产品。基于公司先进的设计技术和制造工艺,公司功率器件具有低导通损耗、低开关损耗和高可靠性等优势。

MOSFET销量全国领先,IGBT工艺平台国际一流水平。公司是目前国内少数能够提供 -100V至1500V范围内低、中、高压全系列MOSFET产品的企业。IGBT方面公司已建立国内领先的Trench-FS工艺平台,并具备600V-6500V工艺能力。

投资评级:我们预计公司2019-2021年营业收入58.4/68.8/84.0亿元,净利润3.4/4.8/7.0亿元。首次覆盖给予“强烈推荐”评级。

风险提示:1)国产替代进度不及预期;2)公司竞争能力始终追赶不上国际一流厂商;3)功率器件价格产生不利波动。

1 安世半导体VS华润微各项指标综合对比

根据2018年华润微年报显示净利润5.4亿元,所以其功率半导体业务是主要的利润贡献来源。目前两家公司利润体量来比较,作为国际化程度更高和历史更加悠久的安世半导体,其利润是华润微功率半导体业务的3倍多。

备注:1)华润微功率半导体业务净利润的计算是假设其期间费用和整体业务的期间费用持平都是16.5%;2)功率半导体业务的晶圆厂是重庆华微,由于传感器和控制器收入根据披露只有1亿元左右,相对24亿元的功率半导体而言相对较小,所以假设其产能都用来满足功率半导体的生产。

1 华润微是国内领先的MOSFET器件厂商

在功率半导体领域,华润微多项产品的性能、工艺居于国内领先地位。其中,MOSFET是公司最主要的产品之一,公司是国内营业收入最大、产品系列最全的MOSFET厂商。公司是目前国内少数能够提供 -100V至1500V范围内低、中、高压全系列MOSFET产品的企业

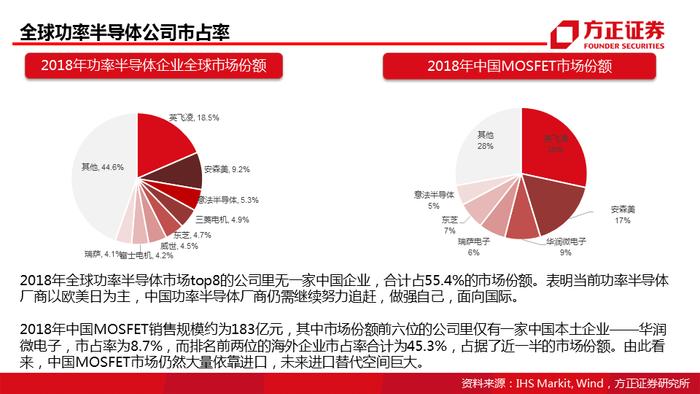

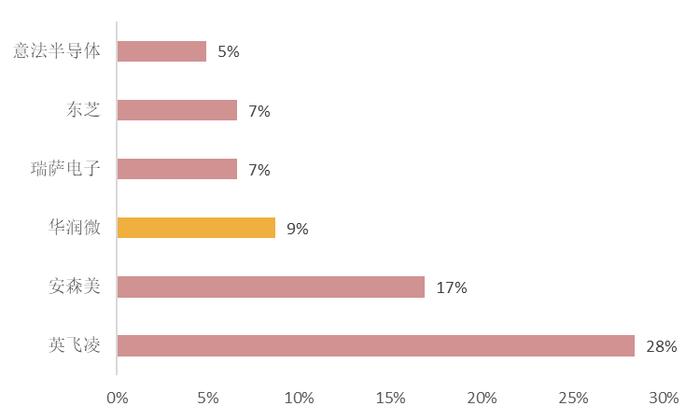

也是目前国内拥有全部主流MOSFET器件结构研发和制造能力的主要企业,生产的器件包括沟槽栅MOS、平面栅VDMOS及超结MOS等,可以满足不同客户和不同应用场景的需要。根据IHS Markit的统计,以销售额计,公司在中国MOSFET市场中排名第三,仅次于英飞凌与安森美两家国际企业,是中国本土最大的MOSFET厂商。2018年度,中国MOSFET销售额与市场份额占比如下图所示:

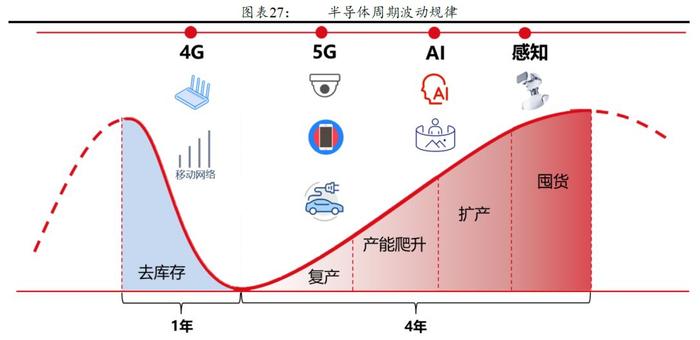

功率半导体属于泛模拟电路的赛道。功率半导体是必选消费品,人需要吃“柴米油盐”,机器同样也需要消耗功率器件,任何和电能转换有关地方都需要功率半导体。行业波动符合大宗商品走势规律,产品和全球GDP走势密切相关,4-5年的行业波动非常吻合半导体周期规律。

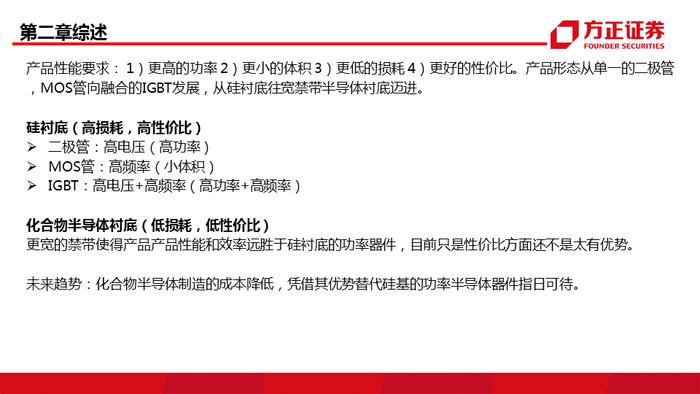

单机硅含量提升推动行业发展,更高效率更好性价比推动技术发展。需求来自各行各业,单机半导体(硅)含量的提升是核心规律。所有技术进步都指向,1)更高的功率 2)更小的体积 3)更低的损耗 4)更好的性价比。参与竞争的主流厂商都是IDM模式,1)规模化前提下的质量品质 2)每年各个产品成本优化情况下的效率提升。

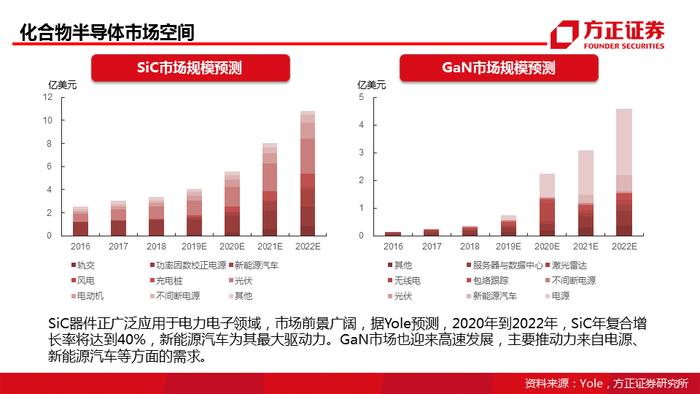

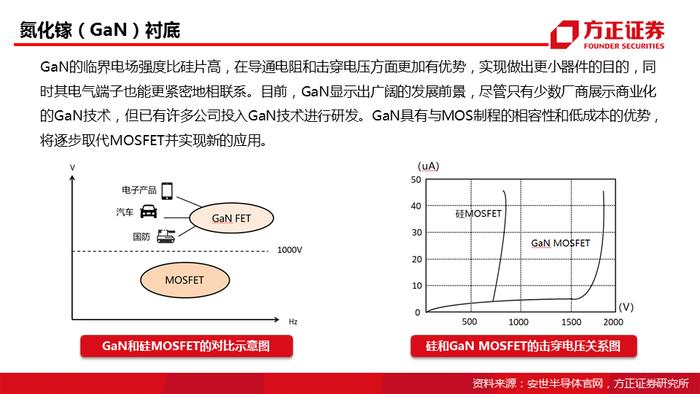

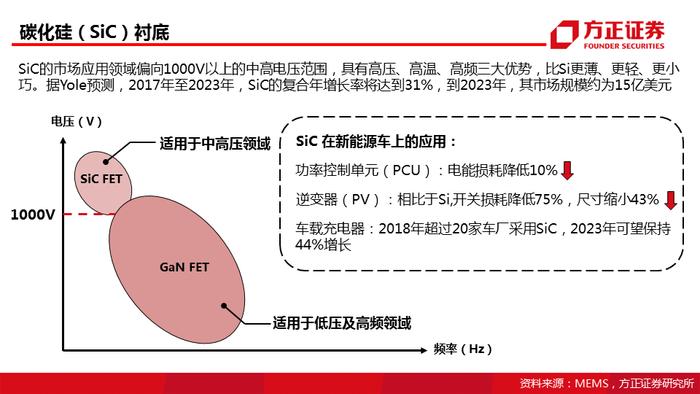

材料的突破带来行业往更深入发展。产品形态从单一的二极管,MOS管向融合的IGBT发展,从硅衬底往宽禁带半导体衬底迈进。更宽的禁带使得产品性能和效率远胜于硅衬底的功率器件,目前只是性价比方面还不是太有优势。未来趋势随着化合物半导体制造的成本降低,凭借其优势替代硅基的功率半导体器件指日可待。

高附加值产品长期被欧美厂商垄断,国产替代迫在眉睫。国内IDM模式厂很少,核心的工艺都在欧美厂商自己内部,凭借其产品优势控制交货周期,从而掌控整个行业的价格体系。尤其对于高压的MOS以及大功率的IGBT,产品的交货周期往往在50周以上,价格自2016年起基本都处于上升通道。

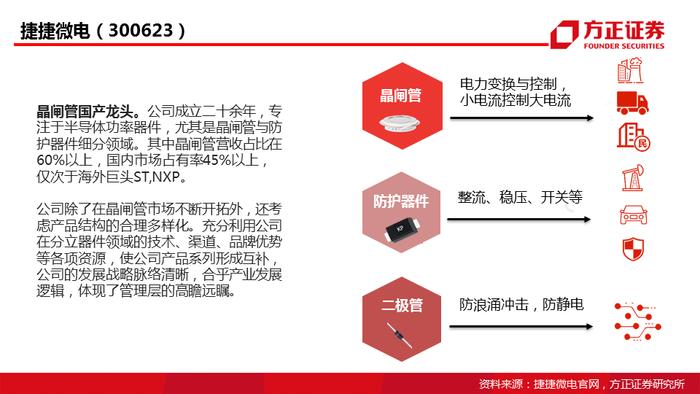

IDM模式更具优势,fabless扩张更迅猛。2020年投资机会来自于半导体周期复苏上行3-4年大周期环境中,IDM模式的企业比fabless在成本端上更有优势,建议关注相关产业链标的:闻泰科技(600745),捷捷微电(300623),扬杰科技(300373),台基股份(300046),华微电子(600360),斯达半导(603290),新节能(A18105),华润微电子(A19303)。

风险提示

1)芯片国产替代进度低于预期;

2)集成电路行业政策支持力度变弱;

3)国外半导体设备公司禁运设备给国内公司。

半导体功率器件指具有单一功能的电路基本元件,主要实现电能的处理与变换。

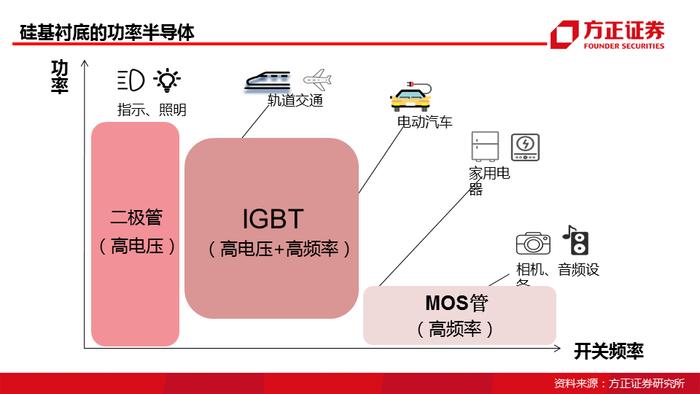

二极管结构简单,但只能整流使用,不可控制导通、关断。功率三极管、晶闸管等电流控制型开关器件。MOSFET和IGBT属于电压控制型开关器件,具有易于驱动、开关速度快、损耗低等特点。

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。凡是在拥有电流电压以及相位转换的电路系统中,都会用到功率器件,MOSFET、IGBT主要作用在于将发电设备产生的电压和频率杂乱不一的“粗电”通过一系列的转换调制变成拥有特定电能参数的“精电”、供给需求不一的用电终端,为电子电力变化装置的核心器件之一。

在分立器件发展过程中,20世纪50年代,功率二极管、功率三极管面世并应用于工业和电力系统。

20世纪60至70年代,晶闸管等半导体功率器件快速发展。

20世纪70年代末,平面型功率MOSFET发展起来;

20世纪80年代后期,沟槽型功率MOSFET和IGBT逐步面世,半导体功率器件正式进入电子应用时代。

20世纪90年代,超结MOSFET逐步出现,打破传统“硅限”以满足大功率和高频化的应用需求。

2008年,英飞凌(Infineon)率先推出屏蔽栅功率MOSFET,半导体功率器件的性能进一步提升。

对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间巨大。

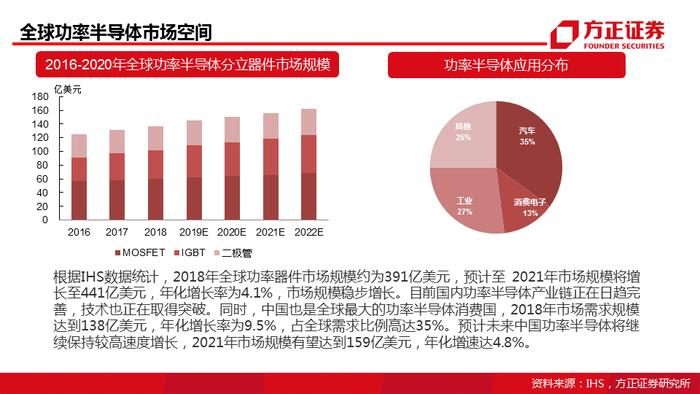

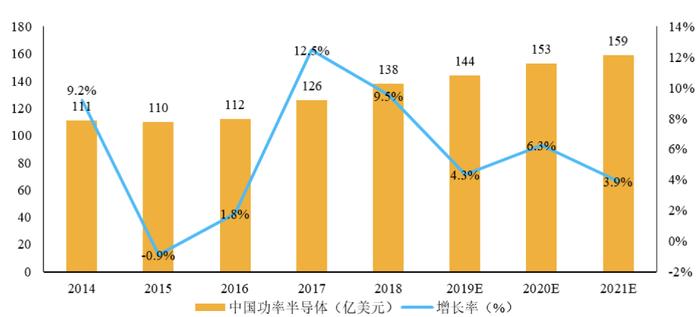

近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网、变频家电等诸多市场,市场规模呈现稳健增长态势。根据IHS Markit预测,2018年全球功率器件市场规模约为391亿美元,预计至 2021年市场规模将增长至441亿美元,年化增速为4.1%。

目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。同时,中国也是全球最大的功率半导体消费国,2018年市场需求规模达到138亿美元,增速为9.5%,占全球需求比例高达 35%。预计未来中国功率半导体将继续保持较高速度增长,2021年市场规模有望达到159亿美元,年化增速达4.8%。

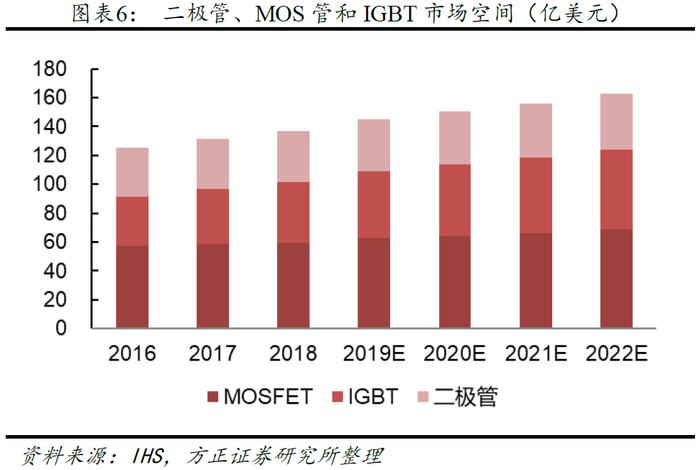

市场研究机构IC Insights 指出在各类半导体功率器件组件中,未来增长最强劲的产品将是MOSFET 与IGBT 模块。

MOSFET是一种可以广泛使用在模拟电路与数字电路的场效晶体管,具有导通电阻小,损耗低,驱动电路简单,热阻特性好等优点,特别适合用于电脑、手机、移动电源、车载导航、电动交通工具、UPS电源等电源控制领域。

2016年,全球MOSFET市场规模达到62亿美元,预计2016年至2022年间MOSFET市场的复合年增长率将达到3.4%;预计到2022年,全球MOSFET市场规模将接近75亿美元。

根据IHSMarkit的统计,2018年我国MOSFET市场规模为27.92亿美元,2016年-2018年复合年均增长率为15.03%。随着全球新能源汽车规模的增长,2016年至2022年间MOSFET在汽车应用领域的市场需求预计将以5.1%的复合年增长率快速增长;到2022年,其在汽车应用领域的需求将超越计算机和数据存储领域,占总体需求市场的22%。

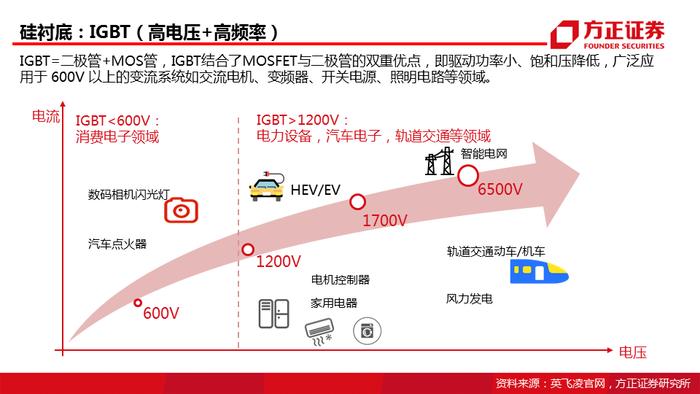

IGBT是由双极型三极管(BJT)和MOSFET组成的复合全控型电压驱动式半导体功率器件,兼有MOSFET的高输入阻抗和双极型三极管(BJT)的低导通压降两方面的优点,IGBT驱动功率小而饱和压降低,非常适合应用于直流电压为600V及以上的变流系统,如交流电机、变频器、开关电源、照明电路、牵引传动等。

根据中国产业信息网数据,到2020 年全球IGBT 单管市场空间达到60 亿美元左右,市场空间巨大。预计未来五年我国新能源汽车和充电桩市场将带动200亿元IGBT 模块的国内市场需求。根据中国产业信息网数据,到2018年,国内IGBT 市场规模达161.9 亿元,2010 年至2018 年复合增长率达到14.77%;但我国IGBT 起步晚,未来进口替代空间巨大。

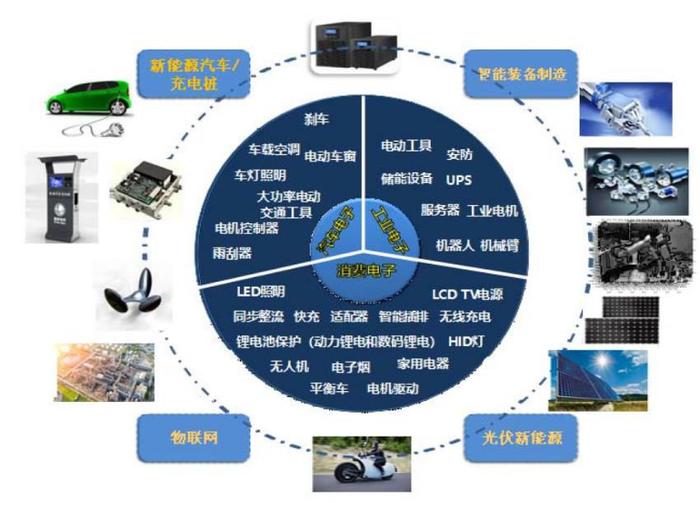

半导体功率器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等,几乎用于所有的电子制造业,包括计算机、网络通信、消费电子、汽车电子、工业电子等电子产业。此外,新能源汽车/充电桩、智能装备制造、物联网、光伏新能源等新兴应用领域逐渐成为半导体功率器件的重要应用市场,从而推动其需求增长。全球功率半导体市场中,工控占比34%,汽车23%,消费电子占比20%,通信占比23%。

根据美国消费电子协会统计,2013年中国消费电子市场整体规模达到16,325亿元,成为全球最大的消费电子市场,根据2017年3C行业报告,2017年中国消费电子市场将突破2万亿,预计增长7.1%。

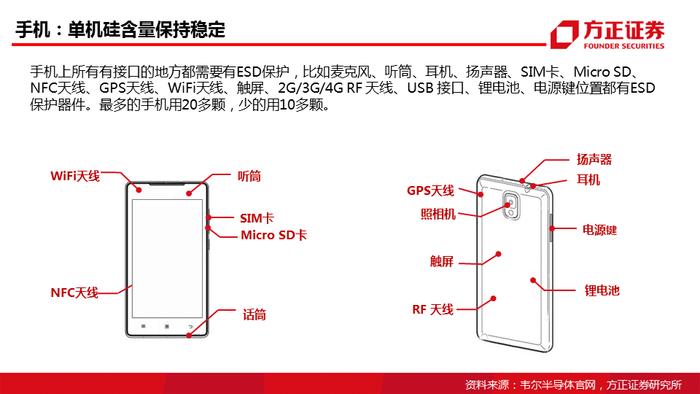

手机上所有有接口的地方都需要有ESD保护,比如麦克风、听筒、耳机、扬声器、SIM卡、Micro SD、NFC天线、GPS天线、WiFi天线、触屏、2G/3G/4G RF 天线、USB 接口、锂电池、电源键位置都有ESD保护器件。最多的手机用20多颗,少的用10多颗。

随着人们对充电效率的要求逐步提高,手机充电出现了“快充”模式,即通过提高电压来达到高电流高功率充电,但高电压存在安全隐患,需要添加同步整流的MOS管来调整;

后来出现较为安全的“闪充”模式,即通过低电压高电流来实现高速充电,这对同步整流MOS管的要求更高,目前较为普遍的是GaN FET,它可以实现发热少、体积小的目的。

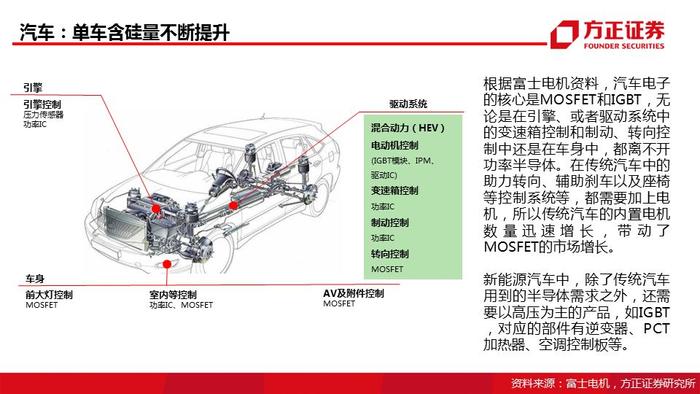

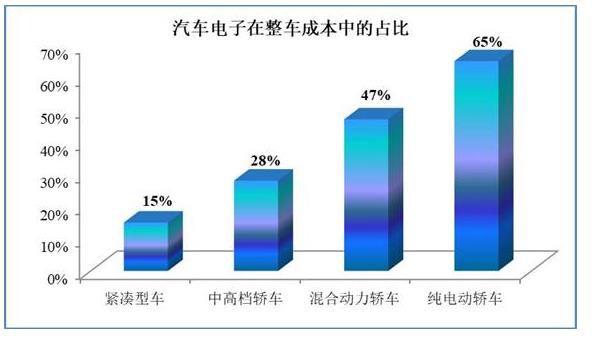

汽车电子在汽车中占据着十分重要的地位,从成本结构来看,对于中高端汽车、电动汽车等其重要性更高。

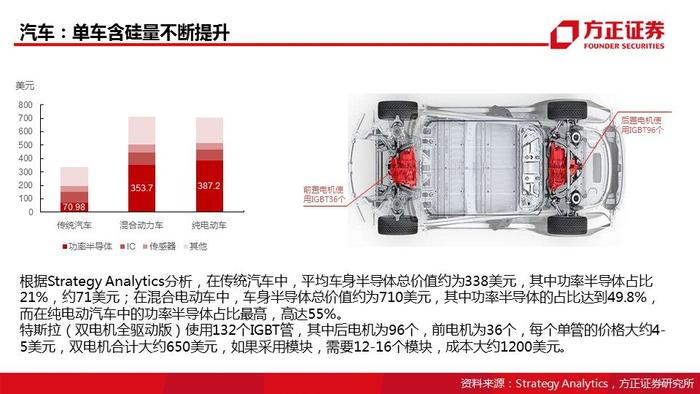

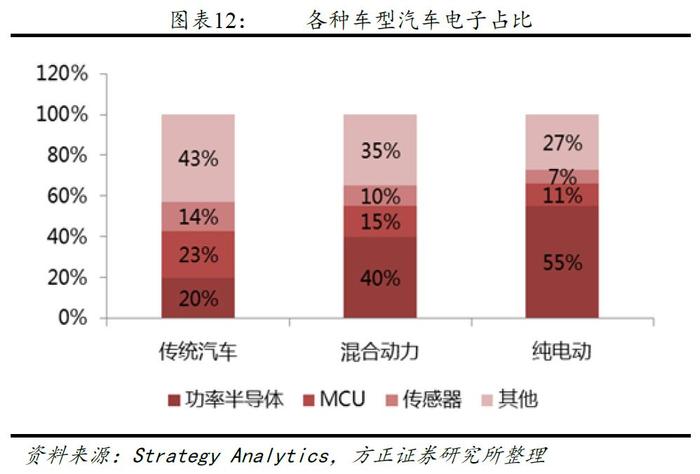

从传统汽车转变到新能源汽车,价值量增长最大的就是功率半导体。传统燃油汽车中,功率半导体主要用在启动、停止和安全等领域,占比只有20%,按照传统汽车中半导体单车价值350美元,功率器件价值在70美元。新能源汽车电池动力模块要用大量的电力设备,电力设备中都含有有功率半导体,混合动力汽车的功率器件占比40%,纯电动汽车的功率器件占比55%,按照纯电动汽车半导体单车价值750美元计算,功率半导体单车价值量在413美元。新能源汽车用功率半导体是传统汽车的7倍。

新能源汽车由于不再需要发动机等机械部件,汽车的结构将变得非常的简单,汽车结构主要由电池,电机和电控组成。新能源汽车电子系统主要包括电池管理系统,电机控制器,车载充电机,变换器,逆变器,转向系统,继电器以及被动元器件。

在实际应用场景中,由于汽车各个模块都使用交流电,锂电池的输入电流是直流电,以及各种电气设备电压不同,这样就需要相应的电力转换系统。根据直流(DC)和交流(AC)转换顺序不同,电力转换分为4种模式:变压器(AC-AC)、整流器(AC-DC)、变换器(DC-DC)和逆变器(DC-AC)。

变压器(AC-AC):汽车锂电池的输入电压在12V-36V之间,民用电压是220V,将民用电压转化为输入电压就需要变压器。

整流器(AC-DC):锂电池需要用直流(DC)电充电,而充电桩提供的是交流(AC)电,所以车载充电器一定要用直流转换器。

变换器(DC-DC):输入是来自于锂电池的固定直流(DC)电压,输出是可变直流(DC)电压。电动汽车中主要应用在电力传动的从300V到650V的升压变换,给12V电路供电的降压变换以及电池储能的稳压变换。

逆变器(DC-AC):新能源汽车配置可充电的锂电池,通过其储备的电能驱动电机来给汽车供电。逆变器的作用是将充电电池12V的直流(DC)电转换成为驱动电机220V的三相交流(AC)电,为新能源汽车提供基本驱动力。

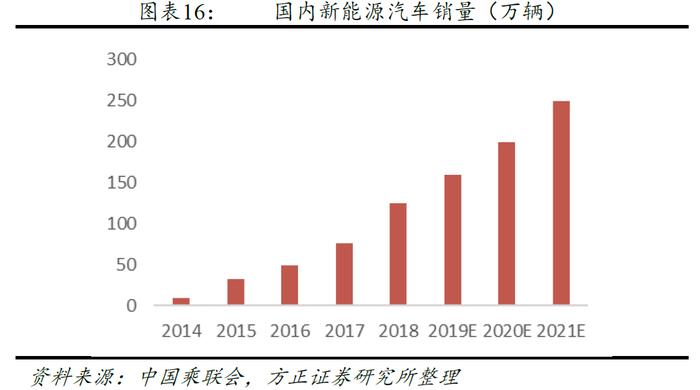

2014-2021年全球燃油车年销量由 8700多万辆增长至 9800多万辆,年均增速 2%;新能源汽车(包括纯电动和混动)由27 万辆增长至470 万辆,年均增速50%,其渗透率从2014年仅有0.3%增长至2021年的4.0%。

近年来我国新能源汽车产销量大幅增长,渗透率不断提高。根据中国乘联会数据显示, 我国新能源乘用车销售量由 2014 年的 10 万辆,快速增长至 2018年的 125 万辆,年复合增速91%。根据中汽协数据,2019年一季度中国的新能源汽车销售25万辆,同比增幅都超过117%,预计今年新能源汽车产量可能会超过160万辆。

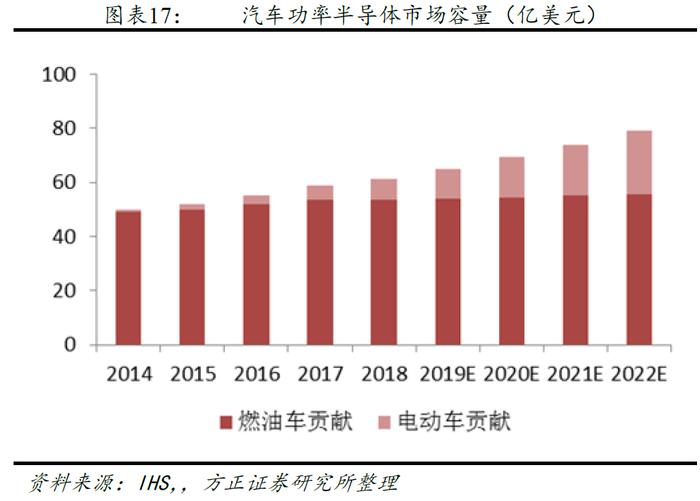

汽车功率半导体市场有望达到80亿美元,年复合增速7%。2018年全球汽车销量9750万辆,其中新能源汽车200万辆,假设未来三年传统燃油汽车销量年增幅2%,新能源汽车销量年增幅30%,传统燃油汽车功率半导体单车价值量56美元,混合动力汽车的功率半导体单车价值240美元,纯电动汽车的功率半导体单车价值413美元。由此可以预测,到2022年燃油汽车销量9920万辆,新能源汽车销量580万辆,汽车功率半导体市场有望达到80亿美元,年复合增速7%。

截至2017年底,我国光伏发电新增装机5,306万千瓦,累计装机容量1.3亿千瓦,新增和累计装机容量均为全球第一,其中光伏电站3,362万千瓦,同比增加11%;分布式光伏1,944万千瓦,同比增长3.7倍。

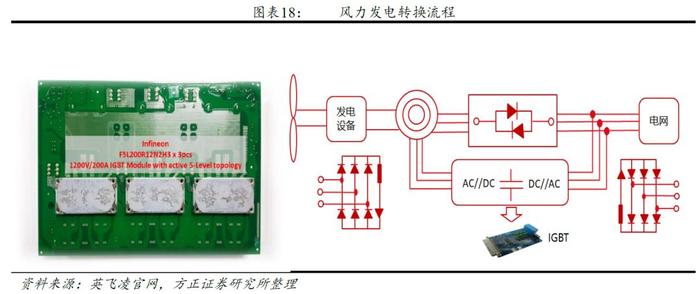

风力发电的逆变设备,可以将蓄电池中的DC12V直流电转换为和市电相同AC220V交流电。逆变器主要是由MOS场效应管与电源变压器为核心,通过模拟电路技术连接的。2016年至2018年,我国风电装机量从18.73GW增至21GW,2019年仅前5个月装机量就新增6.88GW,增长趋势迅猛。

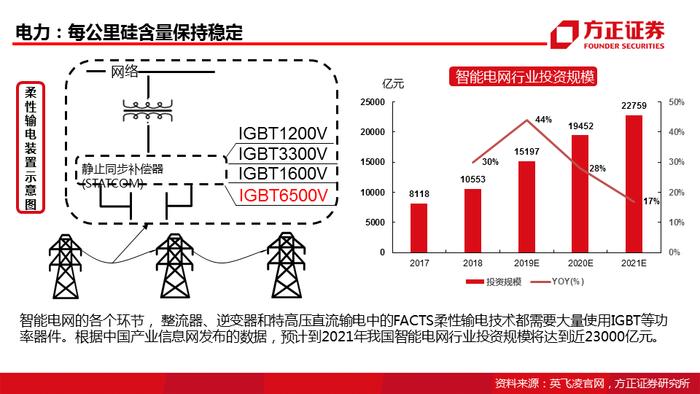

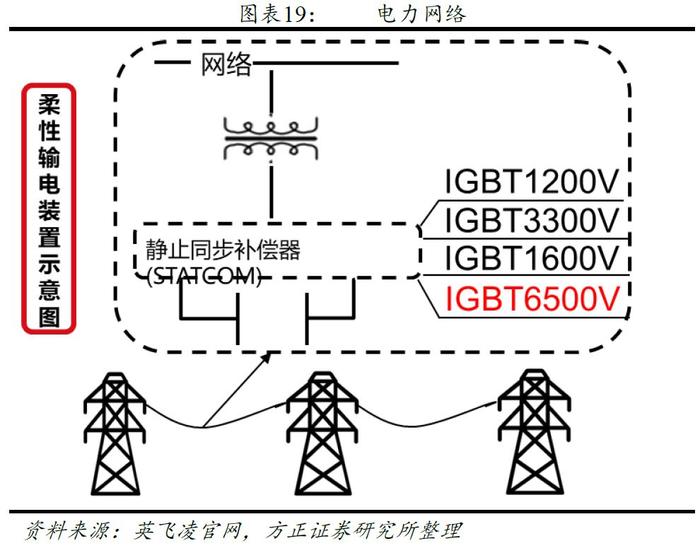

智能电网的各个环节, 整流器、逆变器和特高压直流输电中的FACTS柔性输电技术都需要大量使用IGBT等功率器件。根据中国产业信息网发布的数据,预计到2021年我国智能电网行业投资规模将达到近23000亿元。

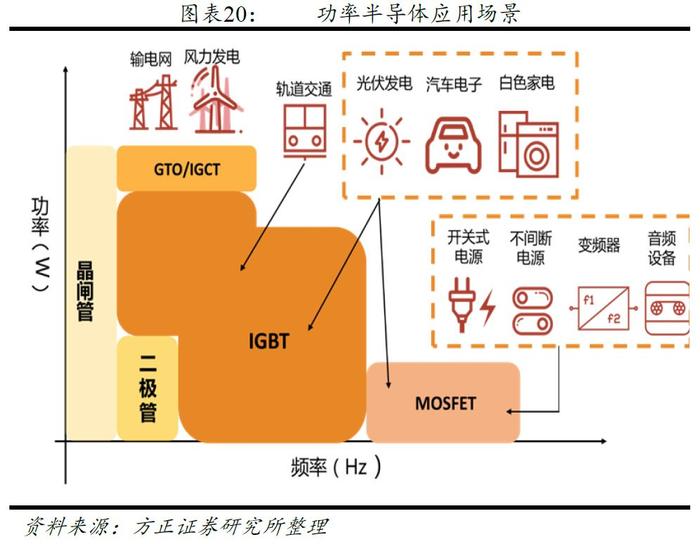

功率半导体种类众多,广泛应用在消费电子、高铁、汽车和电网等。主要分为单极型和双极型。双极型:功率二极管、晶闸管、BJT(双极性三极管)、电力晶体管(GTR)、IGBT。单极型:MOSFET,肖特基二极管。根据每个细分产品的物理性能不同,不同的功率器件应用于不同的电压和频率领域。

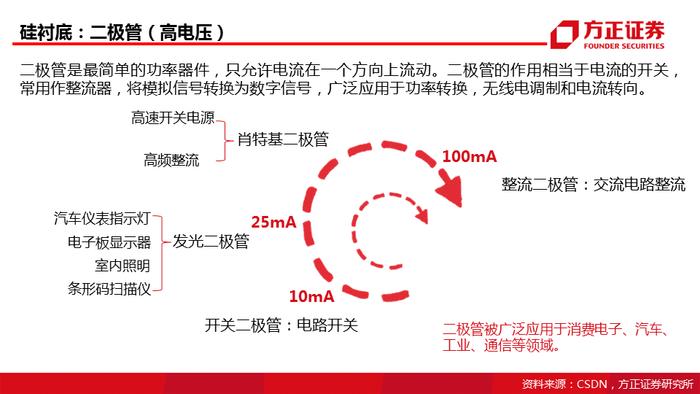

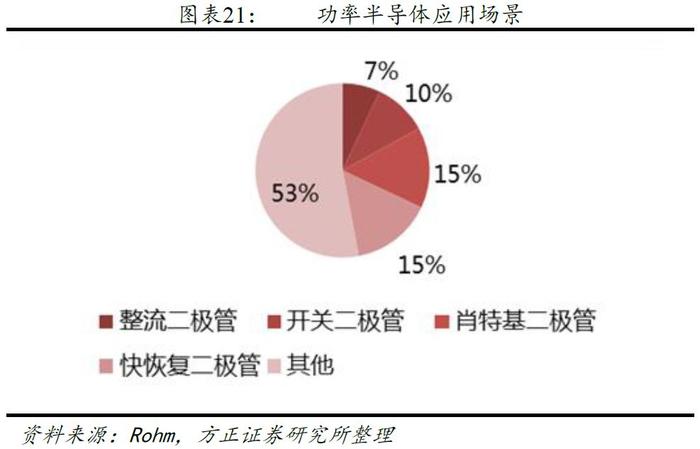

功率二极管是基础性功率器件,结构简单可靠性强,广泛应用于工业、电子等各个领域,起到稳压、整流和开关的作用。

二极管分为整流二极管,齐纳二极管和高频二极管。

其中整流二极管和齐纳二极管属于功率半导体。

整流二极管主要用作整流、开关、变换(肖特基二极管SBD)和逆变(快恢复二极管FRD)作用。

MOSFET是功率器件的细分产品,即MOS(Metal Oxide Semiconductor金属氧化物半导体),FET(Field Effect Transistor场效应晶体管),即以金属层(M)的栅极隔着氧化层(O)利用电场的效应来控制半导体(S)的场效应晶体管。

功率 MOSFET 器件是电能转换和控制的核心半导体器件。功率MOSFET器件工作速度快,故障率低,开关损耗小,扩展性好。适合低压、大电流的环境,要求的工作频率高于其他功率器件。

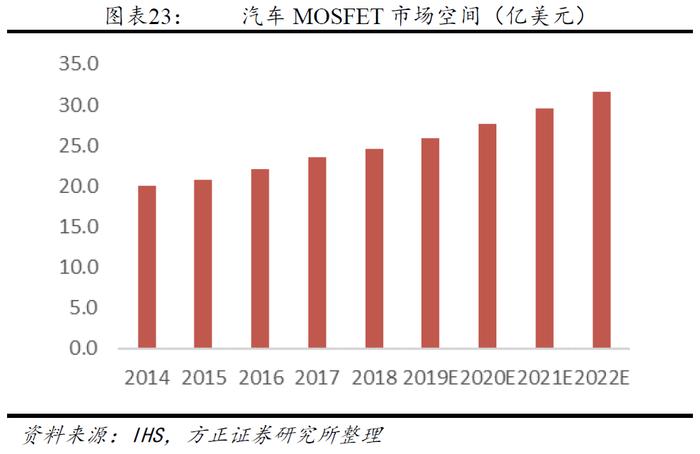

在汽车里主要用在电源系统里的充电器(AC-DC)和变换器(DC-DC)。全球汽车功率MOSFET市场容量2018年24.5亿美元,我们预计2022年市场容量31.6亿美元。其中主要用到的是电压600V以上的高压MOSFET产品。

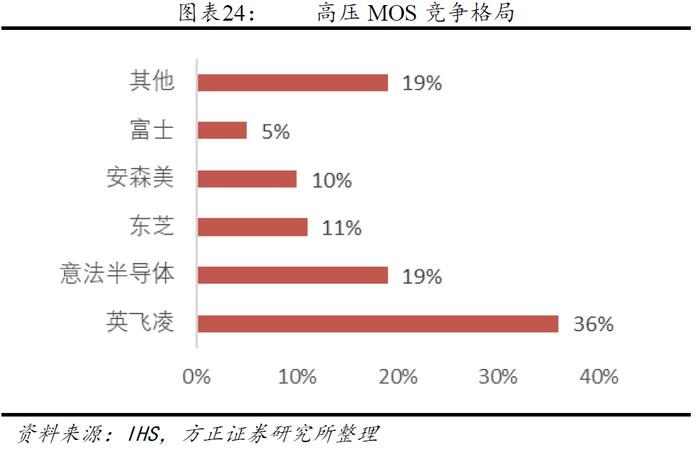

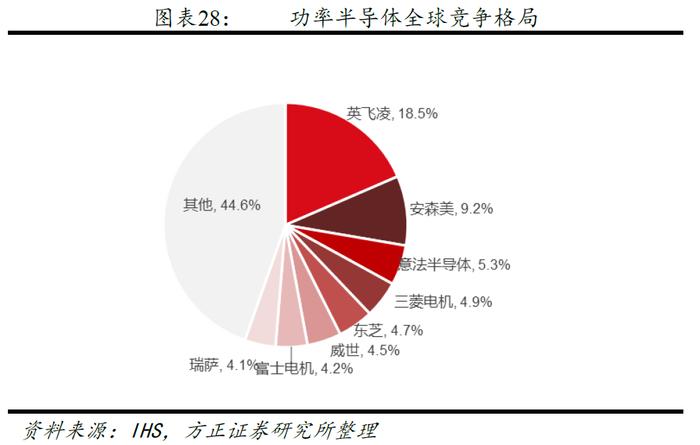

MOSFET市场主要份额被英飞凌占据,根据HIS数据,英飞凌市所有产品综合占率27%,第二名是安森美13%,瑞萨9%,而在价值量高的高压MOSFET领域,英飞凌更是以36%的市占率领先所有对手。

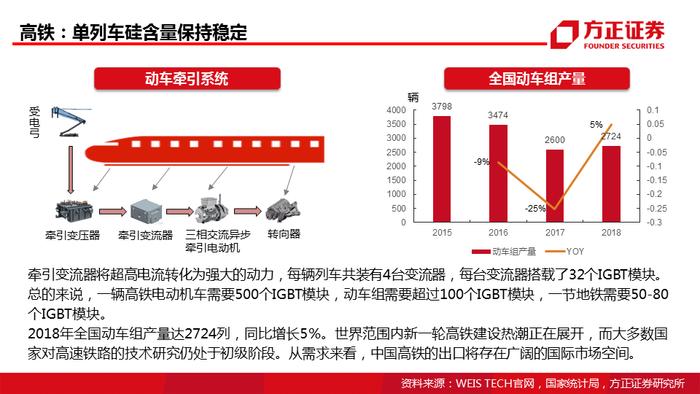

IGBT作为一种新型电力电子器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,是工业控制及自动化领域的核心元器件,其作用类似于人类的心脏,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。因此,IGBT被称为电力电子行业里的“CPU”,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子、新能源发电、新能源汽车等领域。

IGBT自20世纪80年代末开始工业化应用以来发展迅速,不仅在工业应用中取代了MOSFET和GTR,甚至已扩展到SCR及GTO占优势的大功率应用领域,还在消费类电子应用中取代了BJT、MOSFET等功率器件的许多应用领域。

在汽车应用中,IGBT主要用在高电压环境的电力驱动系统,电源系统和充电桩。应用范围一般都在耐压600V 以上,电流 10A 以上,频率 1KHz 以上的区域。

电力驱动系统:主要用在逆变器(DC-AC)中,将充电电池12V的直流(DC)电转换成为驱动电机220V的交流(AC)电,是电机驱动的核心。电机控制系统需要用到几十个IGBT,比如特斯拉的三相交流异步电机,每相用28个IGBT,累计84个,其他电机12个IGBT,特斯拉总共用到96个IGBT。

电源系统:主要用在车载充电器(AC-DC)和变换器(DC-DC)中,实现锂电池充电和所需电压等级的电源变换。

充电桩:电网的电都是交流(AC)电,而充电桩分类快充的直流充电桩和慢充的交流充电桩,IGBT主要用在直流快充的充电桩。

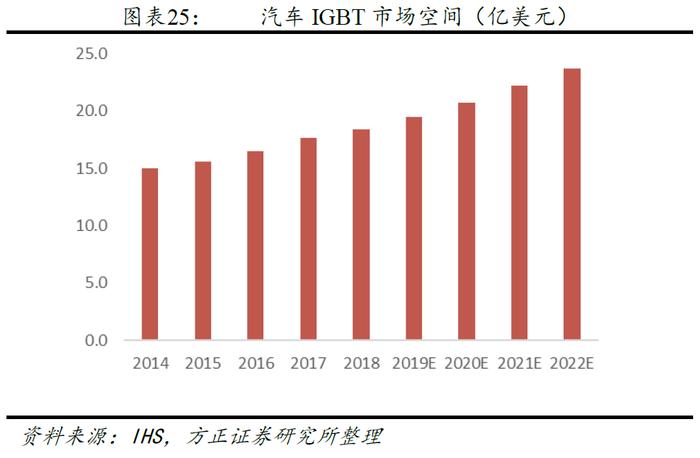

2018年全球汽车IGBT市场容量18.4亿美元,我们预计2020年汽车IGBT市场容量20.8亿美元。

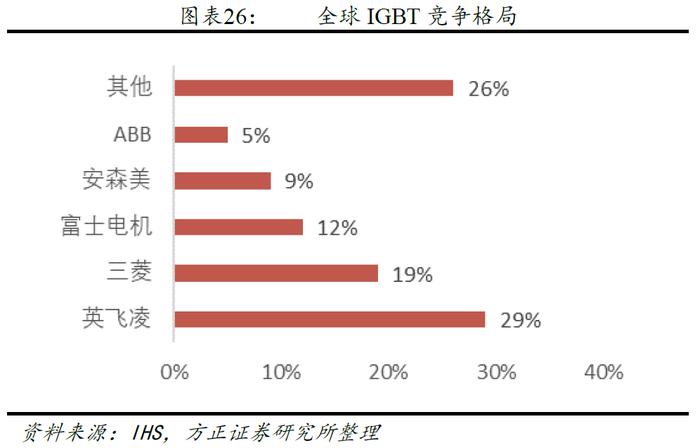

全球IGBT市场中英飞凌,三菱和富士电机处于领先位置,安森美(仙童)主要集中在低压的消费电子行业,电压在600V以下,而中高压1700V以上领域,主要应用在高铁,汽车,智能电网等,基本被英飞凌,ABB和三菱垄断。

功率半导体属于泛模拟电路的赛道。功率半导体是必选消费品,人需要吃“柴米油盐”,机器同样也需要消耗功率器件,任何和电能转换有关地方都需要功率半导体。行业波动符合大宗商品走势规律,产品和全球GDP走势密切相关,4-5年的行业波动非常吻合半导体周期规律。

高附加值产品长期被欧美厂商垄断,国产替代迫在眉睫。国内IDM模式厂很少,核心的工艺都在欧美厂商自己内部,凭借其产品优势控制交货周期,从而掌控整个行业的价格体系。尤其对于高压的MOS以及大功率的IGBT,产品的交货周期往往在50周以上,价格自2016年起基本都处于上升通道。

2020年投资机会来自于半导体周期复苏上行3-4年大周期环境中,IDM模式的企业比fabless在成本端上更有优势,建议关注相关产业链标的:闻泰科技(600745),捷捷微电(300623),扬杰科技(300373),台基股份(300046),华微电子(600360),斯达半导(603290),新节能(A18105),华润微电子(A19303)。

风险提示

1)芯片国产替代进度低于预期;

2)集成电路行业政策支持力度变弱;

3)国外半导体设备公司禁运设备给国内公司。