来源:鞠品时尚

箱包龙头,打造出行新方式

投资聚焦

B2C/B2B两大业务并行拉动公司快速成长。开润股份成立于2009年,集团业务分为1)B2B业务为合作伙伴提供ODM/OEM箱包产品;2)B2C业务依托小米渠道和自有渠道进行产品销售。公司2018年B2B/B2C业务分别实现收入8.8/10.3亿元,占比为46%/54%。2012-2018年营业收入/归母净利润CAGR分别为39.37%/43.92%,根据公司业绩预告2019年公司收入/业绩分别实现30%-50%/30%-40%增长。2019年收购PT.Formosa Bag Indonesia、PT.Formosa Development的100%股权,切入耐克供应链。

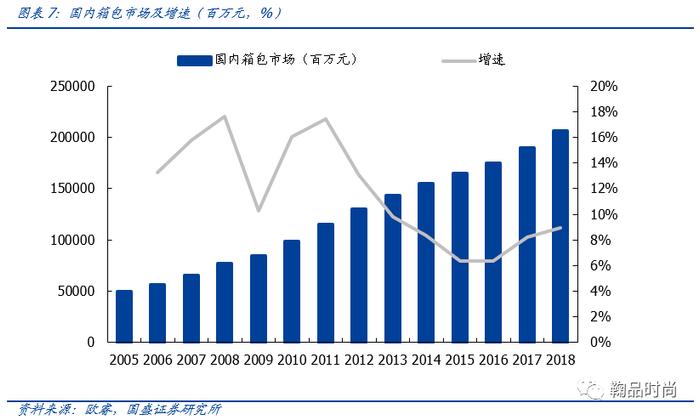

箱包行业:消费升级拉动规模增长,竞争格局待优化。根据最新的欧睿数据显示,2018年国内箱包市场规模达到2063亿元,同比增长8.92%,预测2023年市场规模将突破3142亿元,未来五年的CAGR将达到8.77%。当前我国箱包市场集中度相对较低,CR5为16.1%(vs美国41.6%、法国61.6%,日本43.5%)。我们认为未来箱包行业1)需求端:消费者对产品的功能性要求提升同时个性化需求日益明显;2)供给端高性价比产品逐步进入大众市场,市场格局有望优化。

增长的动力之B2B业务:传统业务增长稳定,收购印尼工厂切入耐克供应链。1)客户优质且关系稳定:2B核心客户包括联想、惠普、华硕、戴尔、新秀丽、迪卡侬等,公司在生产端自动化水平高,且对产品进行严格质量控制,得到客户认可,与客户形成稳定合作关系,每年传统业务实现收入10%-20%的增长。2)开展产能全球布局:2019年2月公司收购印尼切入耐克供应链体系,2019年为公司带来增量订单2.5+亿元,未来有望持续拓展优质客户。

增长的动力之B2C业务:“90分”品牌产品迭代+品类扩张,非米渠道快速增长。“90分”品牌从成立之初的依靠小米产业链推出极致单品的发展路径转向:1)产品端增加科技研发投入(研发费用率2.55%左右),推出产品迭代,拉宽产品价格带,当下产品单价从300至2700元均有分布;2)品牌端通过社群、综艺、事情等营销方式打造“90分”品牌清晰的形象;3)渠道端多元发展,非米渠道发力增长,同时拓展线下海外渠道,未来非米渠道/小米渠道占比为1:1。

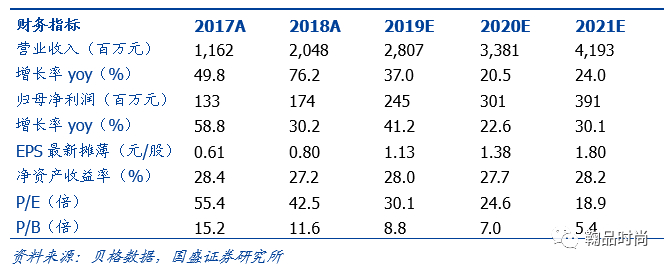

投资建议:公司2B/2C业务并行发展,2B业务并购印尼工厂后切入耐克供应链,有望拓展优质客户,2C业务端非米渠道有望迎来快速增长。我们预计公司2019-2021年归母净利润分别为2.45/3.01/3.91亿元,同比增长41.2%/22.6%/30.1%,现价34.22元,对应PE为30/25/19倍,首次覆盖,给予“增持”评级。

风险提示:终端需求下滑影响2C业务发展;2C新产品业务开展不顺;海外业务开展不顺影响;外汇波动对业绩带来的影响。

1.成长中的箱包龙头公司

1.1 B2B+B2C两大业务并行

安徽开润股份有限公司于2009年11月13日成立,公司关注用户的出行方式与体验,经营出行相关的包袋、旅行箱、配件等产品的研发、设计、生产和销售,把“让出行更美好”作为公司的使命,立志成为受尊敬的世界级出行消费品公司。

公司董事长范劲松于2005年开始创业,2007年在上海建设箱包工厂,2015年与小米达成合作,成立上海润米科技有限公司和上海说明科技有限公司两家小米生态链公司,并推出了自有品牌“90分”,打开B2C业务的发展通道。2016年自有品牌90分产品全面上线销售,并取得双十一单品销量第一的好成绩。2016年12月21日,开润股份成功在A股上市,2019年公司收购PT.Formosa Bag Indonesia、PT.Formosa Development的100%股权,切入耐克供应链体系。

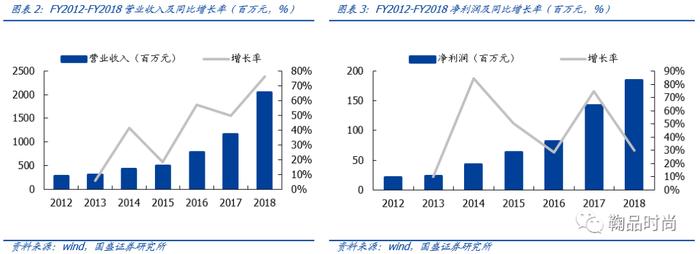

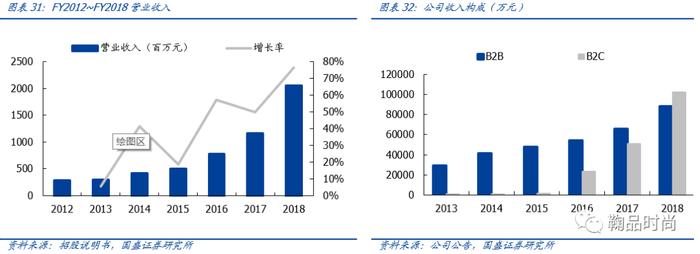

公司过去发展势头迅猛,2012-2018年营业收入/归母净利润CAGR分别为39.37%/43.92%,其中2018年实现营业收入20.48亿元,同增76.19%,归母净利润1.84亿元,同增30.01%。

公司业务主要分为B2B和B2C两种模式,B2B业务为合作伙伴提供ODM/OEM箱包产品,B2C业务依托小米渠道和自有渠道进行产品销售。公司2018年B2B收入8.82亿元(同增35.38%),占比46.23%;B2C收入10.26亿元(同增102.29%),占比53.77%。B2C业务的迅速发展使其占比在2018年首次超过B2B业务。

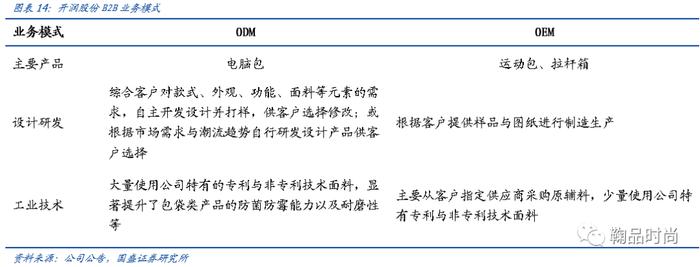

➢ B2B业务:2B业务分为ODM、OEM业务,ODM主打电脑包,OEM产品则多为运动包和拉杆箱。2B核心客户包括联想、惠普、华硕、戴尔、新秀丽、迪卡侬等。2019年2月公司收购PT.Formosa Bag Indonesia、PT.Formosa Development的100%股权,切入耐克供应链体系。

➢ B2C业务:2C业务立足于将科技创新融入生活消费品,为更多用户提供高品质、高性价比和高科技的箱包鞋服及周边配件等出行消费品。从最开始依托小米产业链,公司打造自有品牌“90分”,到目前“90分”品牌非米渠道快速成长,成为独立品牌。

1.2 股权结构集中稳定

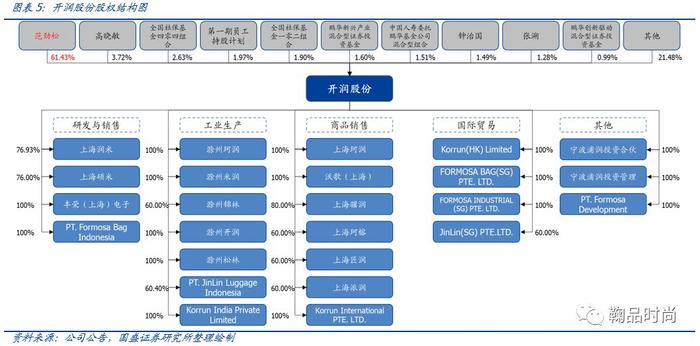

范劲松为公司的控股股东和实际控制人,持股比例为61.43%,股权结构稳定且集中,自然人股东高晓敏、钟治国为公司现任董事及高管,公司旗下有上海珂润、上海润米等18家子公司。

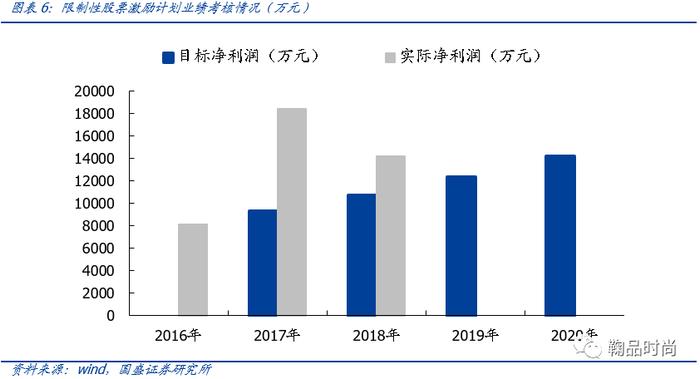

股票激励计划,调动员工积极性。为促进建立、健全激励约束机制,充分调动高级管理人员、中层管理人员、核心技术人员及核心业务人员的积极性,公司在2017年5月推出限制性股票激励计划,授予激励对象限制性股票55.35万股,激励对象为在公司任职的高级管理人员、中层管理人员、核心技术人员及核心业务人员、以及董事会认定需要激励的其他员工共计170人。此次股票激励计划共有四个解除限售期,业绩考核目标分别是2017年、2018年、2019年、2020年的公司净利润分别为2016年净利润的115%、132%、152%、175%,截止至目前为止,前两个解除限售期的业绩考核目标已经达到。

发行可转债募集资金。公司发行期限六年的可转债,总规模为2.23亿元,本次发行的募集资金总额扣除发行费用后将投资于“滁州米润科技有限公司优质出行软包制造项目”和“补充流动资金”。

2.箱包行业:稳定成长,格局待优化

2.1 市场规模稳定成长,竞争格局待优化

我国箱包市场体量庞大,且处于持续加速增长。根据最新的欧睿数据显示,2018年国内箱包市场规模达到2063亿元,同比增长8.92%,保持着从2015年开始的加速增长态势,过去五年的CAGR为7.62%。预测2023年市场规模将突破3142亿元,未来五年的CAGR将达到8.77%。

市场分散,竞争格局处在优化过程中。从市场占有率上看,国内的箱包市场是比较分散的,2018年的CR5仅为16.1%,CR10达到21.6%。相比之下,2018年美国箱包市场的CR5为41.6%,法国为61.6%,日本为43.5%。

➢ 国内箱包市场相较于国际市场发展较晚,目前仍然处于相对发展阶段,竞争格局尚未稳定。我国前五家公司分别为Kering、LVMH、Chanel、Tapestry和Samsonite,多为奢侈品集团下的箱包品牌,国内品牌仍然处于成长阶段,尤其是大众市场上品牌众多品牌竞争激烈,还没有形成龙头品牌。

➢ 我们认为未来市场竞争格局有望优化。箱包产品功能属性较强,尤其是旅行箱,也因此我们看到国际市场上箱包市场竞争格局比较集中,而我国随着未来大众消费市场对于箱包功能性的要求提升竞争格局有望优化,近年来我国箱包行业CR5呈缓慢上升态势。

2.2 趋势展望:消费升级带动规模增长

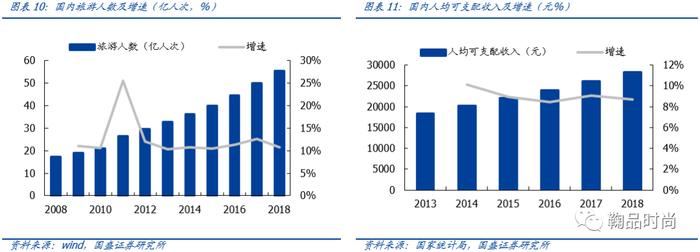

需求持续释放,增长潜力可观。2018年全年,国内旅游人数55.39亿人次,比上年同期增长10.76%,过去五年的CAGR为11.17%;人均可支配收入28228元,同比增长8.68%,过去五年的CAGR为9.04%。随着我国旅游人数和人均可支配收入的持续增长,箱包需求将快速释放,整个行业呈现出较大的发展空间,有可观的增长潜力。

对于箱包行业的发展变化上我们认为有以下2点趋势:1)需求端:消费者对产品的功能性、专业性要求提升同时箱包产品带有展示性,消费者个性化需求日益明显;2)供给端高性价比产品逐步进入大众市场。

从需求层面来说,消费者追求品质,实用性与个性化兼具。箱包的应用场景主要分为两类:日常包袋、旅行箱包。在我们的传统观念中日常包袋的的时尚需求属性更强,但是随着消费者的年轻化,对箱包产品的时尚要求日益明显。在追求“美”的同时,消费者同样要求箱包产品的功能属性能够满足日常需求,包括材料的耐磨、滑轮的材质、箱体的弹性等。

从供给层面来说,中高端产品具有龙头公司,大众市场龙头仍在崛起过程中。海外大牌进入中国市场较早,且占据了中高端箱包品牌市场,对于国内品牌而言,走高性价比路线推出爆品成为一条可行的路径:当前消费市场相对割裂,三四线消费者仍处于消费升级的过程中,而一二线消费者消费观念逐渐趋于理性,关注高性价比产品及个性化产品。且当下电商发展成熟,共性价比的行李箱作为标品也适合电商售卖。

3.B2B:传统业务稳定,收购印尼工厂切入耐克供应链

3.1优化生产,与优质客户稳定合作

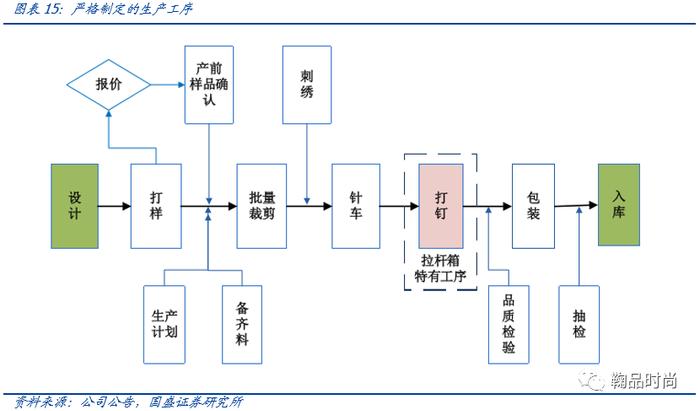

公司B2B业务分为ODM、OEM业务,ODM主打电脑包,OEM产品则多为运动包和拉杆箱。公司从建立之初就开始做B2B业务,积累了大量经验和优势,产品设计优秀、产品和服务优质、运营团队高效、业务能力出色:1)生产端:构建生产体系,提升生产自动化;2)客户端:与国际知名品牌形成稳定的合作关系并不断拓展优质新客户。

探索自动化化制造,体系化生产

公司一直在不停的探索自动化生产的道路,与供应商或高校合作研发先进生产设备,强化先进生产的技术壁垒,夯实智能自动化优势。工厂自动化程度在18年底是15%,预计在19年底达到25%,在2021年可以超过50%。同时公司一直在加强体系化的工厂管理理念,每一个工序在没有确立规则前绝不生产,每一道生产工序都经过严格的设计和检查。

与国际知名品牌形成稳定合作关系

➢ 合作门槛高,合作关系稳定。公司2B端的核心客户为小米、戴尔、联想等国际知名品牌,这些公司在选择供应商时认证流程复杂、认证成本较高,对供应商的选择有严格的资质认定标准,对生产规模、生产流程、品质管理、研发设计、工业技术、全球业务支持和售后服务能力等有明确要求,故一经认证合格,便不会轻易更换供应商。公司已通过上述世界知名品牌公司的认证,并与该等优质品牌客户建立了长期稳定的合作关系,合作产品品类也逐步拓宽。

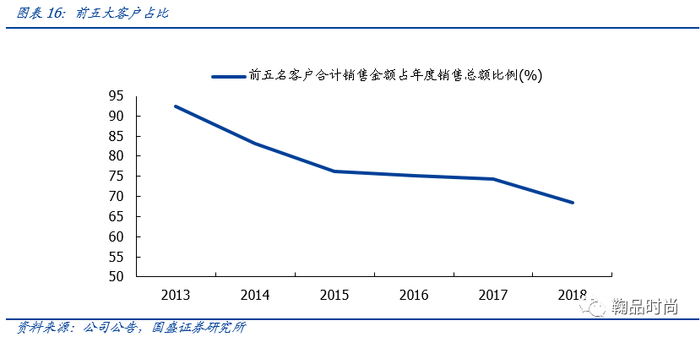

➢ 客户集中度高,新客户持续拓展。客户集中度密集,前五大客户占比高。虽然近几年来公司的前五大客户在收入中的占比呈现减少的趋势,但是比例仍不低于70%;且客户集中度下降的原因是因为公司一直在寻找新的客户,增加更优质的客户,像Nike和名创优品等。

3.2 产能布局:开展全球布局,收购耐克供应商印尼工厂

扩建生产基地,释放更多产能。公司目前分别在滁州、印度和印尼拥有生产基地,其中中国工厂主打本地需求,欧美需求通过印度和印尼等地的产能来满足。随着公司箱包销售量的增加,产能也需要跟上,未来国内滁州产业园及海外印尼工厂产能仍会持续提升。

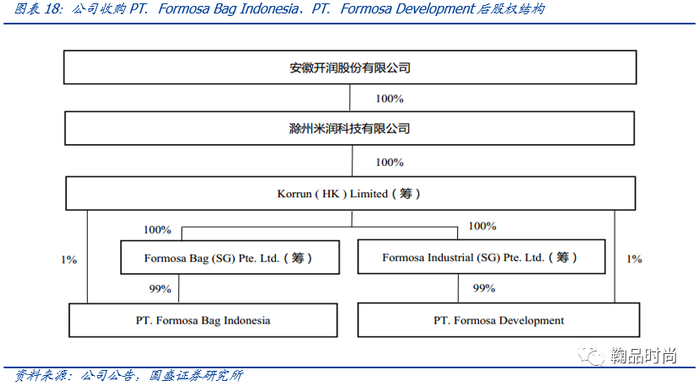

公司于2019年2月19日完成股权交割,通过境外全资孙公司Korrun ( HK ) Limited、境外全资曾孙公司Formosa Bag (SG) Pte. Ltd.、Formosa Industrial (SG) Pte. Ltd.收购王贻卫、Billion Islands Ltd.、White Angel Ltd.持有的PT.Formosa Bag Indonesia、PT.Formosa Development的100%股权,收购金额为2280万美元。

➢ 此次收购意味着公司成为Nike供应商,同等级优质客户资源可期。标的公司与美国Nike公司保持了十几年的稳定合作,并成长为其核心包袋供应商之一。通过此次收购,公司进入了国际一线客户Nike的供应商体系,这也为公司争取其他与Nike同等级的优质客户资源奠定了坚实的基础。

➢ 扩大生产版图,开拓欧美市场。此次收购有助于公司扩大国外生产工厂版图,为打通东南亚地区上游产业链、实现纵向一体化的发展策略进行铺垫,进一步为公司延伸产业链、实现产业集聚、打造良好商业生态奠定良好基础;同时,标的公司所在国是印度尼西亚,为GSP(Generalized System of Preference)国家,即普惠制关税制度国家,对美国出口享受零关税制度,此次收购能够降低公司出口欧美等市场的产品成本,提升公司产品的国际竞争力与抵御国际贸易风险能力,并为公司进一步开拓欧美市场奠定基础。

4.B2C:打造“90分”自有品牌,丰富产品品类

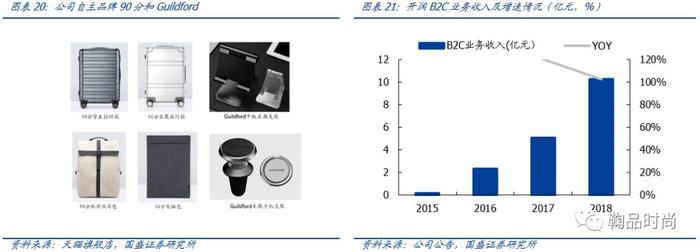

立足于将科技创新融入生活消费品,为更多用户提供高品质、高性价比和高科技的箱包鞋服及周边配件等出行消费品,公司打造了自有品牌“90分”和“Guildford”。其中“90分”主要生产商务包袋和户外休闲包袋,“Guildford”主要生产平板电脑和手机保护套。2016-2018年B2C业务飞速增长,CAGR为110.94%,我们预计2019年公司2C业务收入增速超过30%。

4.1品牌:打造更加“独立”的“90分”品牌

说到“90分”品牌的兴起,离不开小米生态链。小米集团在布局科技产品圈层的同时大力拓展了生活产品领域,而这一基础为“90分”品牌的兴起奠定了良好的基础。开润股份与小米集团合资成立上海润米以此成为“90分”品牌的运营主体。而品牌也经历了借助小米生态链崛起再到逐步独立发展的历程。

品牌理念上,“90分”倡导“轻趣美好,活力质感”的生活方式,以出行减负为使命,挑战传统,坚持将科技与创新融入出行装备的设计与开发,从旅行箱,双肩包,鞋服等产品,升级用户的出行体验。这一品牌理念借助小米的生态链得到认可,借助小米的渠道销售品牌得到快速发展,2016年实现双十一旅行箱类排行榜第一的销售额。

而当前,“90分”品牌的进一步发展,需要想市场传达出“属于”自己的品牌理念、采用新营销手段进行品牌宣传进而树立独立而清晰的品牌形象。

➢ 多元宣传,注重社交营销方式。线下投放广告,线上利用电商品台、社交平台进行营销。注重和客户的互动,符合年轻人的营销模式。

➢ 除了线上新型营销之外,也多与流量明星合作,进行综艺产品植入,增加品牌的曝光度。公司与李承铉&戚薇、曾舜晞&张雪迎等明星进行合作,在综艺节目中进行产品推广,同时打造相应的系列产品,增强消费者印象。

4.2产品:重视科技属性,多品类发展

公司将潮流设计与科技运用进入产品,同时注重供应链管理,保证产品质量,积累品牌口碑。

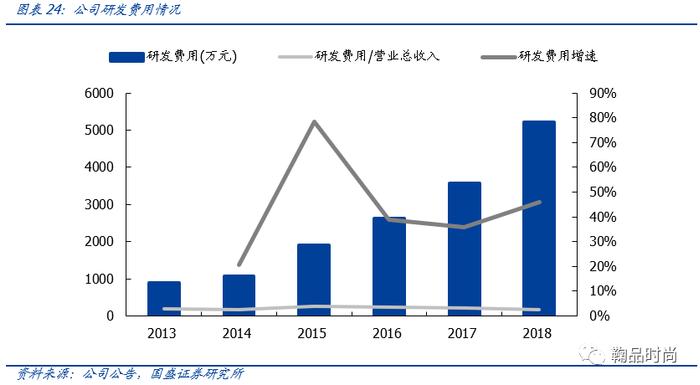

➢ 注重产品设计,打造专业团队。公司非常重视自身设计能力,通过多年的培养实践,打造了一支专业的设计师队伍。公司一方面从德国、香港、台湾等地引进了资深专业设计师,另一方面,公司自成立伊始就积极从国内知名设计专业院校招聘了一批平面设计及工业设计等专业优秀毕业生,并对他们进行了各项专业的培训和历练,现在他们已被培养成了具有丰富实践经验的专业包袋产品设计师。同时,公司与国内外一些顶尖的设计工作室、独立设计师保持着长期合作关系,共同保障了公司高水平设计力量。2018年公司研发费用率为2.55%,研发投入好过5000万元。

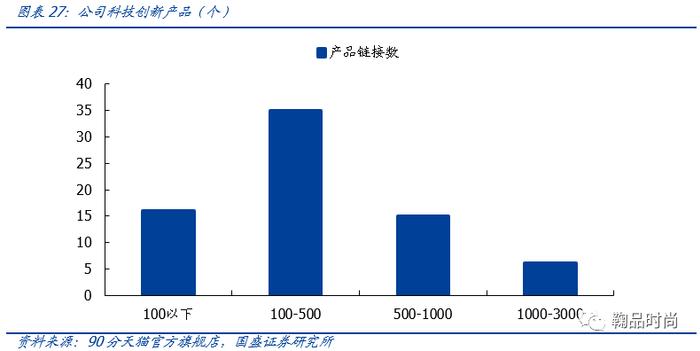

➢ 不断推出科技创新产品,屡获大奖。凭借扎实的设计和研发能力,公司旗下品牌及产品获得了多项国内外大奖。公司自主开发的90分商旅两用旅行箱(七道杠)荣获2018年德国红点设计大奖;米兔儿童旅行箱荣获2018年优良设计奖;90分智能跟随旅行箱Puppy1在美国CES展上获得国外媒体的一致好评,并荣获2019德国红点设计大奖。2019年公司与杜邦™联手研发18个月的产品——90分×Kevlar®超轻旅行箱70周年献礼版精彩亮相,40L大容量仅重1.7kg的新品

➢ 优质的供应商资源,出色的供应链管理。公司与美国铝业、科思创(原德国拜耳)、杜邦、日本东丽、YKK、Segway等知名供应商建立了稳定深度的合作关系,通过引进各行业供应链优秀管理人才和与行业内资深专家合作,加强团队建设,拥有了稳定优质的供应商资源,具备出色的供应链管理能力。产品的每一个细节都是和全球最知名的供应商联合,在原材料、工艺等方面都有创新,如原材料中的PC框来自德国科思创公司,是箱包行业第一家也是唯一一家和头部公司发展合作的公司,保证了原材料符合要求。

产品定位上来说从过去高性价产品开始进行拓展,进行新产品迭代,同时拓宽价格带。随着产品价格带拓宽,平均单价的提升,产品结构调整会带来毛利率整体的提升。

➢ 品牌在发展之初以299元的基本款旅行箱打造爆品,简约设计和高性价比在互联网上迅速打开市场。2016年箱包品牌多为中小品牌占据大众市场、国际大牌掌握中高端市场,大众市场缺乏有品牌背书的高性价比产品。“90分”在小米集团的背书下通过小米渠道顺利打入大众市场,高颜值和平价的爆款产品很快得到市场认可。

➢ 近两年,公司致力于对产品进行迭代推出高科技含量产品、联名款系列产品,价格带也随之拓宽。目前所销售产品价格带分布在299-2699元/件。高价产品多为具备指纹识别锁、铝镁合金箱体等高品质设计产品。“90分品牌”随着过去的发展得到了市场的人口,品牌形象也越发清晰,当前背景下推广搞科技属性产品更容易获取市场认可。

➢ 产品品类扩展,拓展出行类产品周边。目前除了行李箱外,“90分”品牌同样推出了出行小物(收纳、雨伞等)、钱包等产品进行售卖。在天猫平台上同样开设了90分服饰旗舰店销售服装、配饰类产品。丰富产品品类,也进一步优化了公司的产品结构。

4.3渠道:借力小米,非米渠道快速成长

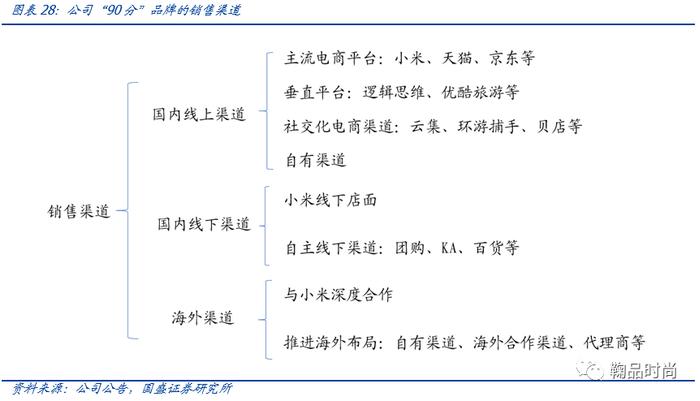

过去“90分”品牌的销售渠道主要依赖于小米线上渠道,目前随着品牌的独立发展,渠道发展多元化,线上、线下渠道,海内外渠道全面发展。

线上渠道:1)深化与小米、天猫、京东等国内主流电商平台和罗辑思维、优酷旅游等垂直平台的持续合作,开拓了云集、环球捕手、贝店等社交化电商渠道。2)不断巩固和充实自有渠道力量,让自有渠道团队独立运作、考核,充分发挥团队的主观能动性。

线下渠道:继续保持和小米线下店全面合作,并在团购、KA、百货等自主线下渠道方面进一步探索和拓展;海外渠道方面,初步组建了强有力的团队,一方面通过与小米海外渠道的深度合作积极布局,另一方面通过自有线上线下渠道、海外合作渠道、代理商等方式扎实推进海外渠道布局。海外已进入美国、印度、日本、印尼等国家,未来增长前景良好。

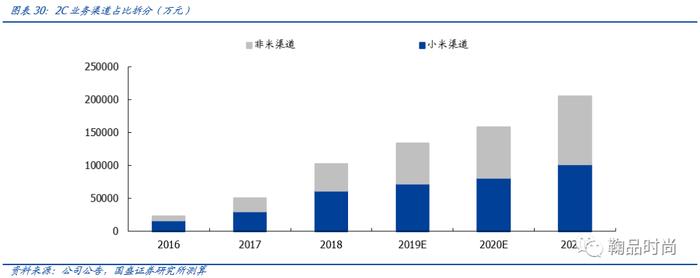

根据我们的测算分析,经过2019年全年对于非米渠道业务的拓展,非米渠道销售实现了快速增长,未来随着非米渠道占比的提升(我们预计2020年非米渠道收入能和小米渠道收入基本实现1:1),公司2C业务毛利率能够稳步提升。

5.财务分析

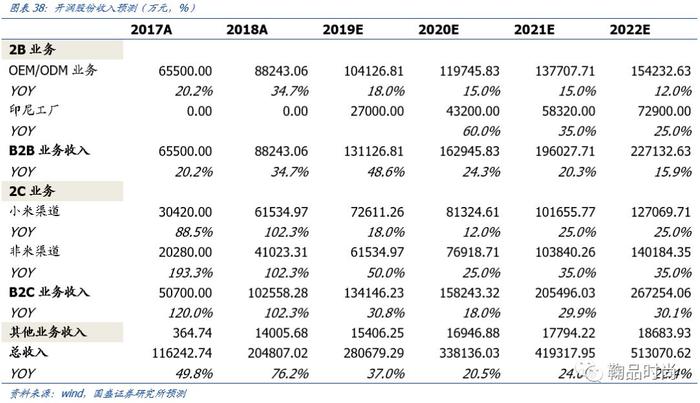

收入:FY2016~FY2018公司实现收入7.76/11.62/20.48亿元,近三财年收入增速分别为49.84%/76.19%。公司收入主要由B2B部分和B2C部分构成,通过发挥精益管理和自动化智能制造等方面的优势,B2B业务近三财年保持稳健增长,YOY分别为13.5%/20.2%/34.7%;同时公司不断强化渠道建设和品类延展,B2C业务近三财年迅猛增长,YOY分别为1548.5%/120%/102.3%,且B2C部分的收入已于2018年超过B2B。

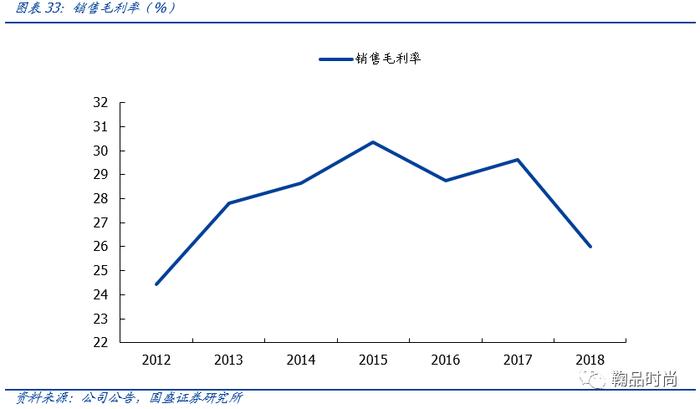

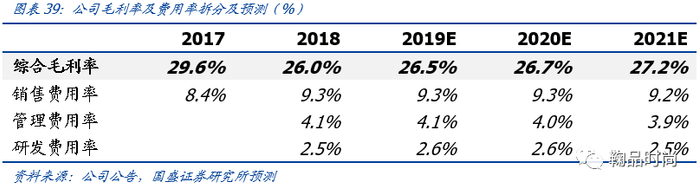

毛利率:FY2016~FY2018公司整体毛利率为28.75%/29.61%/25.98%。毛利率主要与公司的产品结构、产品售价、产品成本有关。2018年公司的销售毛利率较2017年下降3.63%,最主要的原因是2018年B2C端的迅速增长,超过了B2B端,而B2C端的自主产品一方面为了占领市场,产品加价较低;另一方面由于与主要的渠道小米是五五分成,使得产品的毛利率较低,拉低了总的销售毛利率。

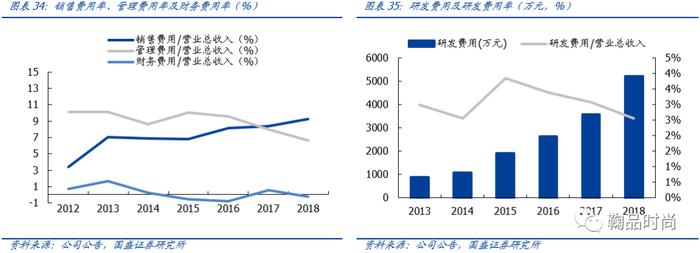

费用率:FY2016~FY2018公司的销售费用率分别为8.11%/8.41%/9.27%、管理费用率为9.58%/8.02%/6.61%,研发费用率分别为3.39%/3.08%/2.55%。2018年销售费用相比2017年增长了94.26%,超过了营业收入的增长率,因此销售费用率比2017年有所增加,公司2018年销售规模增长,相应物流费、市场平台运营费、市场开拓费等增长金额较大。由于销售规模的增长也带来了更多的职工薪酬和股权激励费用,所以管理费用也在增加,但是总的管理费用率在降低。同时由于当期汇率波动导致的汇兑净收益金额增加,2018年的财务费用相比2017年有所降低。研发方面,公司2018年加大研发投入,发生的职工薪酬、模具费等研发费用金额增大。

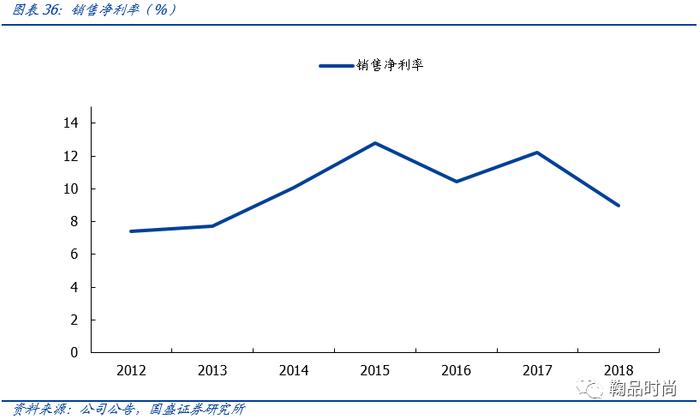

净利率:FY2016~FY2018公司实际净利率分别为10.45%/12.20%/9%,另外由于2018年所得税费用本期发生额比上期增长56.75%,落后于营业收入76.19%的增长率,所以净利率的减少程度小于毛利率的减少程度。

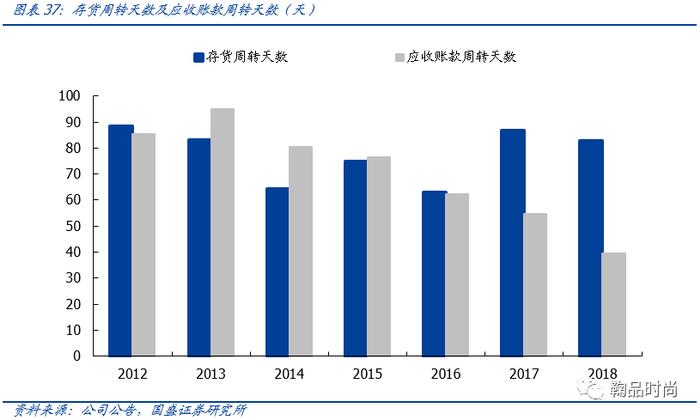

运营指标:FY2016~FY2018公司存货周转天数分别为63.08/86.59/82.75天,应收账款周转天数为62.35/54.84/39.39天。2017年随着B2C端业务的迅猛发展,存货周转天数相对于以前年度有所提升;应收账款周转天数则呈现出减少的趋势,与公司的总体信用期基本一致。

6.盈利预测与投资建议

6.1盈利预测

我们在如下假设基础上对公司进行盈利预测:

收入端:2B业务方面,1)传统2B业务基本维持10%-20%的增速增长,考虑2019年公司收购印尼工厂带来收入增量,预计2019-2021年2B业务分别增长48.6%/24.3%/20.3%。2C业务方面,非米渠道进入快速发展阶段,小米渠道业务基本维持稳定,同时考虑到2020年“新冠”疫情影响,2C业务受到一定挑战,增速有所放缓,2019-2021年2C业务收入增速为30.8%/18.0%/29.9%。

综上我们预计公司2019-2021年收入为28.1/33.8/41.9亿元,同比增长37.0%/20.5%/24.0%。

利润端:1)毛利率上我们认为随着公司业务结构及2C产品结构的变化毛利率稳中有升,预计2019-2021年毛利率分别为26.5%/26.7%/27.2%);2)费用率:销售费用随着2C业务的增长会略有提升,未来随着规模效应的体现会有所下降,我们预计2019-2021年销售费用率分别为9.3%/9.3%/9.2%、管理费用率和研发费用率基本维持。

综上我们预计公司2019-2021年归母净利润分别为2.45/3.01/3.91亿元,同比增长41.2%/22.6%/30.1%。

6.2估值分析与投资建议

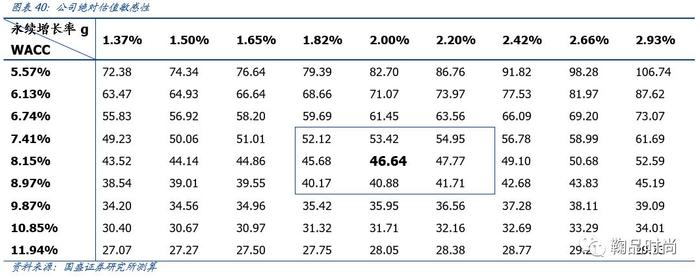

➢ 绝对估值:按照DCF估值法,假设永续增长率为2%、市场预期收益率为8%,WACC为8.15%,再针对加权平均资本成本和永续增长率进行敏感性分析,得出估值区间40.17-54.95元,对应2020年PE为29-39倍。

➢ 相对估值:我们预计公司2019-2021年归母净利润分别为2.45/3.01/3.91亿元,同比增长41.2%/22.6%/30.1%,对应PE为30/25/19倍。从公司的PE-BAND来看,自2017年4月上市以来,

➢ 首次覆盖,给予“增持”评级:公司2B/2C业务并行发展,2B业务并购印尼工厂后切入耐克供应链,有望拓展优质客户,2C业务端非米渠道有望迎来快速增长。我们预计公司2019-2021年归母净利润分别为2.45/3.01/3.91亿元,同比增长41.2%/22.6%/30.1%,现价34.22元,对应PE为29/24/18倍,首次覆盖,给予“增持”评级。

风险提示

终端需求下滑影响2C业务发展:公司2C业务品类以箱包销售为主,该品类具备功能属性,消费环境变化包括社会重大疫情等导致消费者出行减少会造成终端需求减少。

2C新产品业务开展不顺:目前公司尝试在“90分”品牌下进行品类扩张,销售服饰、鞋和配饰等产品,新产品进入市场需要一定时间发展,发展不顺可能会给公司带来额外的费用成本。

海外业务开展不顺影响:公司于2019年收购印尼工厂,目前处于整合过程中,存在业务开展和磨合中的不确定性。

外汇波动对业绩带来的影响:公司2B业务部分外销,外汇波动会对公司业绩产生不良影响。

本文节选自国盛证券研究所于2020年2月15日发布的报告《开润股份:箱包龙头,打造出行新方式》,具体内容详见相关报告。

鞠兴海 杨莹 | S0680518030002 | juxinghai@gszq.com yangying1@gszq.com |