原标题:万华化学 - 剑指2025化工前10.... 来源:Corduroy

来源:雪球App,作者: Corduroy,(https://xueqiu.com/2305797032/139224200)

$万华化学(SH600309)$

小朋友的期末考刚考完, 这里我们也来算个简单数学题:

成人小学数学期末考第一大题:

某总部位于烟台的某化工小公司, 在2018年中股东大会互动环节当中, 说出了2025年进化工前十强, 且公司三大产品板块营收将达4:4:2的牛皮. 台下各事业部负责人都在认真听讲,…(设化工行业排名前十营收门坎年均成长4%, 各位同学以已公布的第三季度财报为基础计算)

1. 那么, 三大板块2025各自该达成多少的营收’才能让领导2025时牛皮成真? 各版块年营收复合增长率为何?

2. 申论题, 各版块负责人应该如何规划?

第一小题:

2018年营收第十名LG化学, 营收256亿美金. 设排行榜此营收门坎将以4%年化增长率增长, 则2025年营收须达311亿美金方能进前十. 假设汇率届时不变, 则311美金约等同2114亿人民币., 依照4:4:2比例分摊, 则聚氨酯/石化/新材料三大版块分别达845.6/845.6/422.8亿元.

2018年万华营收92亿美金. 其中, 聚胺酯系列309.52亿, 石化系列189.08亿, 精细化学品及新材料57.03亿.

写文的此时, 2019财报未出, 暂以2019前三季度平均, 作为第四季度营收用以概估全年营收如下:

845.6 / 320.73 = 2.6365 年化21.5%;

845.6 / 168.51 = 5.0181 年化38%

422.8 / 67.17 = 6.2945 年化44.1%

Ans:聚氨酯版块, 2025营收目标约至845.6亿, 为目前2.64倍, 需保持年化21.5%增长率可达成; 石化版块, 2025营收目标为目前的5倍, 复合年化38%可达成; 新材料精细化学品版块, 2025年营收目标为当前之6.3倍, 年化成长率须达44.1%方能达成.

什么? 5年年化复合成长率44%? How?

第二小题.

A.聚氨酯板块

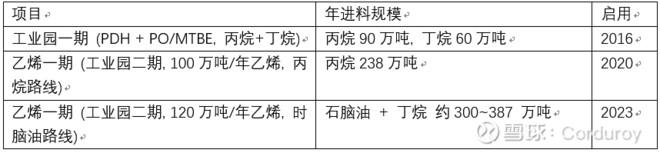

MDI部分.

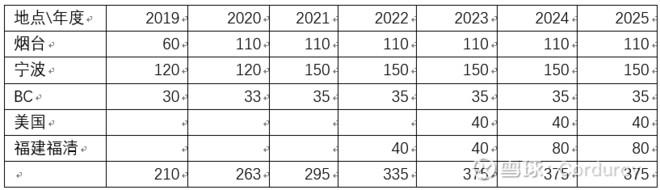

以2018年并购BC报告摘要中的永续价纯MDI 1.39万元/吨, 聚合MDI 1.11万元/吨, 产量比例1:2概算, 综合永续价12080元/吨.

2025年产能较2019增加165万吨/年, 增量8成开工率计算, 差异为增加162.36亿元

TDI部分

以2018年并购BC报告摘要中的永续价TDI 1846.62欧元/吨, 以汇率1:7.7折合人民币为, 产量比例1:2概算, 综合永续价14,219元.

2025年产能较2019增加16万吨/年, 增量8成开工率计算, 差异为增加18.2亿元

聚醚部分

跟随乙烯一期EO同时公布的烟台聚醚项目计划增加50万吨聚醚多元醇产能, 而后续乙烯二期及CHPPO上马后, 估计将会另行增加聚醚产能. 在笔者上一篇文章中以科思创黑白料配比的说明中, 谈及万华随着MDI/TDI产能增加计划,完全有可能将90 (96)万吨再度倍增. 此处先保守估计为160万吨/年.

目前聚醚多元醇行情为1.08万元/吨, 以此作为单价, 2025较2019增量117万吨, 开工率90%测算, 则差异为增加 113.72亿元

以此计算, 聚氨酯计划产能增长带来的应收增长与目标营业额的差距为 845.6 - 320.73 – 162.36 – 18.2 – 113.72 =230.59 (亿元)

B.石化板块

此板块营收, 因为涵盖贸易部分, 加上各阶段项目之产出或为园区内部作为原料或是燃料消化, 所以无法估算. 若单以最简单的原料消耗来推算, 乙烯一二期完工后, 原料消耗将为2019之5倍. 若石化版块的营收与原料消耗成1:1系数正相关, 则二期完工石化部分即达成营收目标要求.

C.新材料板块

以2019概估数字来测算2025达成目标值所需达到的成长率及营收绝对值, 新材料板块无疑是压力最大的, 五年之内需要成长近5.3倍, 年化复合增长率需要44.1%. 这在任何企业, 看来都是极难达成的挑战. 很明显, 光期待重点项目的4万吨产能之尼龙12及明日之星的柠檬醛项目, 似无法撑起2025达成442.8亿营收目标所需要的增长.

以笔者现在掌握的信息分拆看来如下:

塑料版塊

其他版塊

表面材料

不考虑2022珠海/眉山/宁波等现阶段计划的水性树脂项目完成之后的下一阶段计划, 光目前的计划, 2019至2022即将由25万吨/年增长至60万吨/年.

膜材料项目于2020Q4完工之后, 也将贡献约4亿的年营业额… SAP吸水树脂, 也将由2019年的3万吨/年达到2022年的12万吨/年.

功能化学品

各主要品种产能倍增计划皆在进行当中, 其中HDI将由2019的1.5万吨/年到达2024年的10万吨.

PC事业部+新材料事业部+ 烟台研发中心+高性能材料研究院 (非BU, 集团内部孵化器)

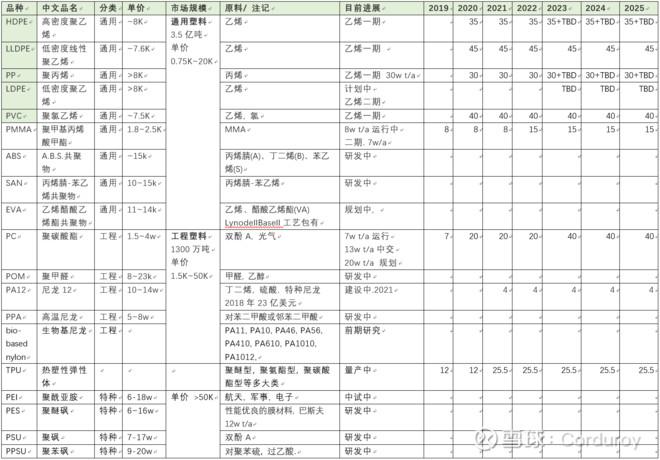

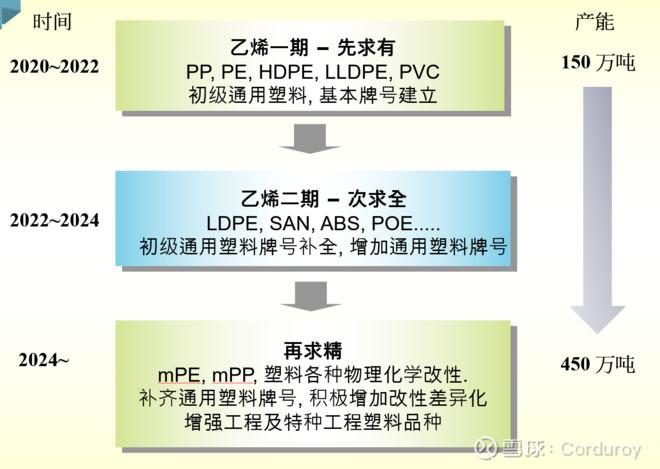

从烟台乙烯项目一期项目中, 计划着LLDPE 45万吨, PVC 40万吨, 并同步执行PP 30万吨, HDPE 35万吨, PO/SM 30/65万吨计划, 至此, 万华通用级塑料初级原料共总计150万吨。而在12/26日公布的乙烯二期项目中, 除了PP产能增量外, 更补足了一期当中所缺的LDPE这一大品类。在2017年时公示乙烯计划时, 笔者初步了解万华设备工艺来源为世界塑料原料及技术供应龙头厂商之一之LynodellBasell, 经由近半年紧密追踪万华的方正证券近日对于万华进军高端聚烯烃研报指出, 万华非旦购买LynodellBasell的工艺包, 而且还是购买其有售之塑料六大品类工艺。

如此激进的对外技术采购, 与乙烯一二期项目的立项目的一致, 即为聚烯烃及各种新材料建立自有原料来源. 而初级塑料原料, LLDPE/HDPE/LDPE/PP等等..

作为塑料主要供货商, LynodellBasell为何自2015年起转变为对外销售先进的工艺包技术为主要营业内容? 这不是对于自家本身产品造就新的竞争威胁不是? 我们无从知道工艺包协议售价及条款为何, 也不知LynodellBasell是否对于外售工艺包中的内容打折, 所以不再进行深入. 但可以合理解读的是, 可以买到的技术都不是高门坎的, 高门坎的技术皆难以买到, 这点也从过去数年万华高层不断强调研发重要性的谈话可以了解. 万华规划购买塑料工艺, 无非是在行业的基础上缩短产品研发开发流程及时间, 避免从0开始重复研究市场已经普及的产品工艺, 而直接切入后端研发附加值高且买不到技术的阶段。

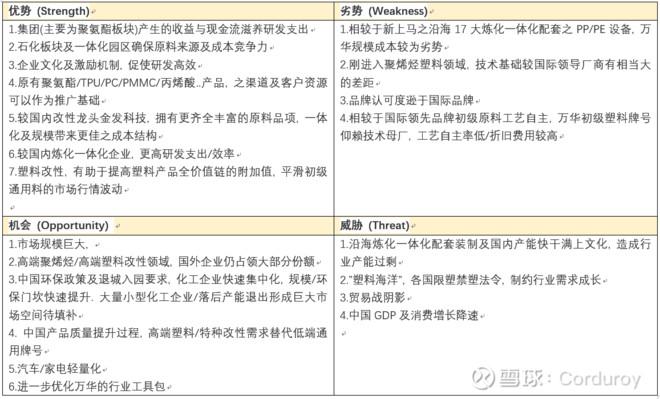

红海市场中寻找蓝海, 万华进军高端聚烯烃及塑料改性的SWOT如下:

万华塑料2025进程 (不含PC, PMMA, XDI, TPU, PA12, PPA, 特种工程塑料…)

从近期方正证券研报及多个帖子各位都已经知道, 新材料事业部当中的塑料部分, 无疑将扛起未来五年增长最重要的一面大旗. 以以上已公布的项目内容看来, 光通用塑料初级原料部分, 万华在塑料从2019年的PC+PMMA+TPU共27万吨, 到2025年末约534万吨/年之规模, 尚不包含下游改性/POE/特种尼龙/特种工程塑料等品项. 非但达成422.8亿这概估营收目标数字无虞, 甚至有机会再造一个现在2019年营收的万华。

别忘了, 还有柠檬醛这一大潜力品项, 五年发展的全产业链营收都还没有算入喔。

第二小题总结:(为达成2025年营收目标2111亿元, 三大版块努力方向)

聚氨酯事业部负责人,依照目前的产能计划结合MDI/TDI永续价测算, 2025时尚有230亿的目标营收缺口. 除了继续推进现有的产能扩张计划外, 另外需要考虑: a.产品的差异化, 提高单位产值 b.努力实现第七代单套150w t/a之MDI技术 c. 除了东南电化TDI 10w t/a外, 另外考虑上马30w t/a TDI项目.

石化版块负责人,依照目前产能计划, 2025年达标或将颇为轻松, 不足部分稍加些LPG贸易即可达成.

新材料精细化工负责人(众小狼), 依照目前产能规划及项目进行状态, 2025达成营收目标无虞.

***************************************

我承认, 之前对于高性能材料研究院设立时所谓的再造一个宁波万华, 以及2018年时喊的2025进化工前十等口号, 我都以为万华高层在吹牛, 毕竟上市公司吹得牛B太多了, 很多都是说说而已, 反正吹牛不犯法… 最近把整个项目规模及公开信息梳理了一下, 发现万华真的很认真地在实现他们那年吹的牛B…..

(不过, 虽然新材料板块的前景非常乐观, 尚需要考虑到一状况. 以TDI 30万吨产能及SAP/PC/PMMA的产能投放进展经历看来, 万华全自研的产品, 即使在产能投放后, 工艺调整/产品质量改进/市场接受等皆需要较长的时程, 绝非投产即可满产享受收益.)

“中国万华”正向2025世界化工前10的目标狂奔! 这样的万华, 各位看倌喜欢吗??

举报成功