来源:未来智库

(获取报告请登陆未来智库www.vzkoo.com)

1、精细化管理和技术积淀构筑 CCL 行业壁垒,集中度较高

1.1、FR4 占比大,高频高速是主要增长动力

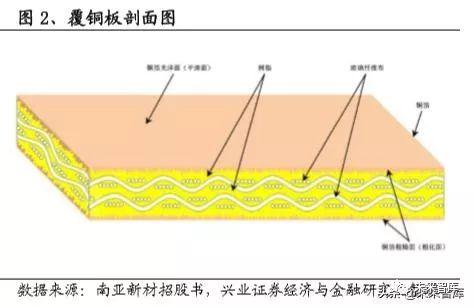

覆铜板(CCL)是下游 PCB 的核心原材料,在材料成本中占比 40%以上。CCL 是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成 的一种板状材料,其主要原材料为铜箔、玻璃纤维布、树脂等。

其中,CCL 的原材料采购成本中,电子铜箔占 40%左右,玻纤布占 27%左右,树 脂占 23%左右。各个品种的覆铜板在性能上的不同,主要表现在它所使用的树脂、 铜箔、纤维增强材料上的差异。根据采用的增强材料和树脂不同,刚性 CCL 主要 分为 FR4(又分为常规 FR4、高 Tg FR4、无卤 FR4),纸基、复合基,专用及特 殊树脂基等。

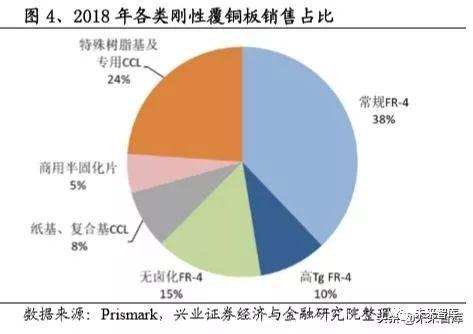

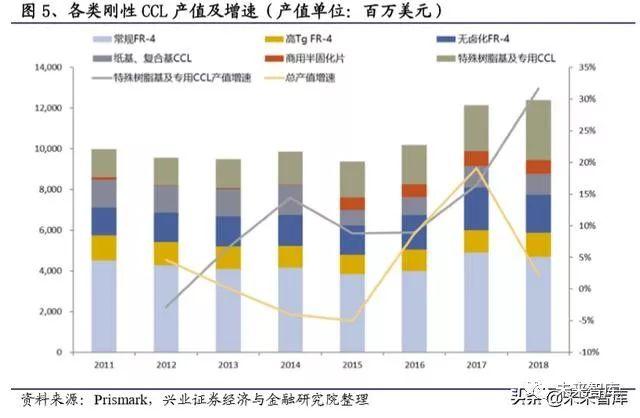

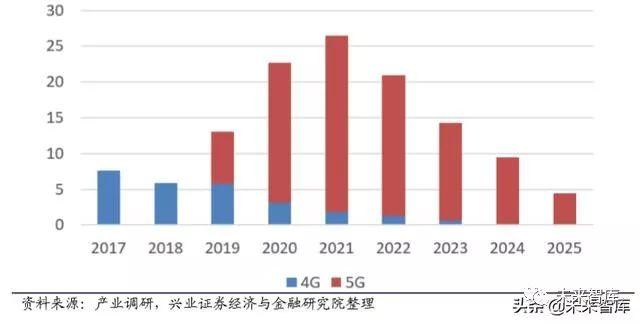

根据 Prismark 数据,2018 年全球刚性 CCL 销售额 124 亿美元。FR4 的销售额为 77.4 亿美元,占比 62.4%,用量最大;纸基、复合基 CCL 销售额 10.2 亿美元,占比 8.2%,逐渐萎缩;专用及特殊树脂基 CCL 销售额 29.6 亿美元,主要包括高速 CCL、高频 CCL、封装载板用 CCL、高耐热性 CCL 等,占比 23.9%,持续提升。2011-2018 年全球刚性 CCL 销售额复合增速为 3.1%,专用及特殊树脂基 CCL 复 合增速为 11.6%,是 CCL 行业的主要增长动力。

1.2、精细化管理和技术积淀并重,整体集中度较高

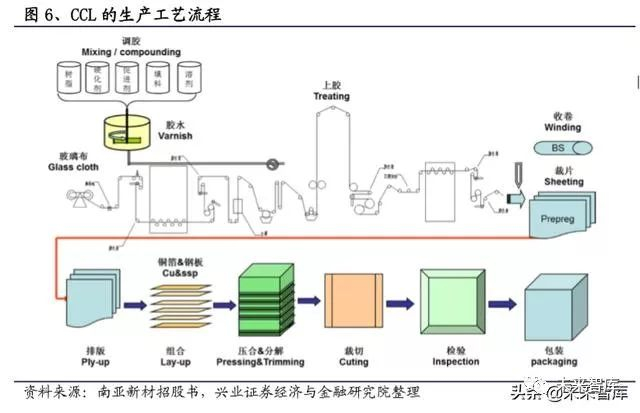

CCL 的生产工艺流程主要包括调胶、上胶、裁片、排版、压合、裁切和检验等, 整体流程较为简洁。

1.2.1、常规产品注重精细化管理和成本管控能力

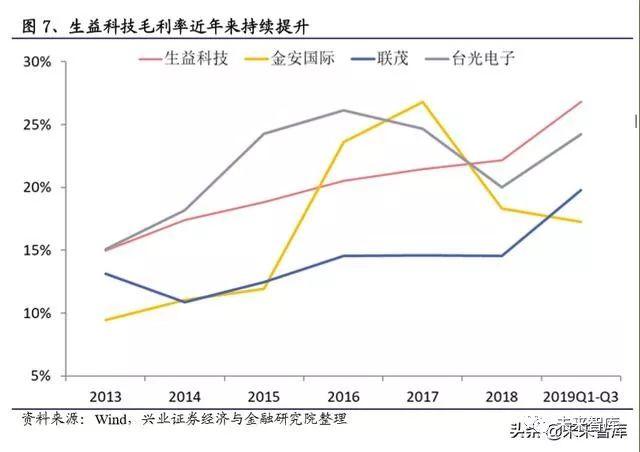

对于用量较大的 FR4 而言,制造工艺已经十分成熟,关键在于各个厂商的精细化 管理能力。均是以 FR4 为主的 CCL 龙头厂商,生益科技近年来毛利率持续提升, 超过了台光、联茂、金安国纪等竞争对手,主要得益于生益科技一直以来践行精 细化管理,成本管控能力强大,运行效率持续提升。

1.2.2、原材料配方和工艺 Know-how 积累构筑高端产品核心壁垒

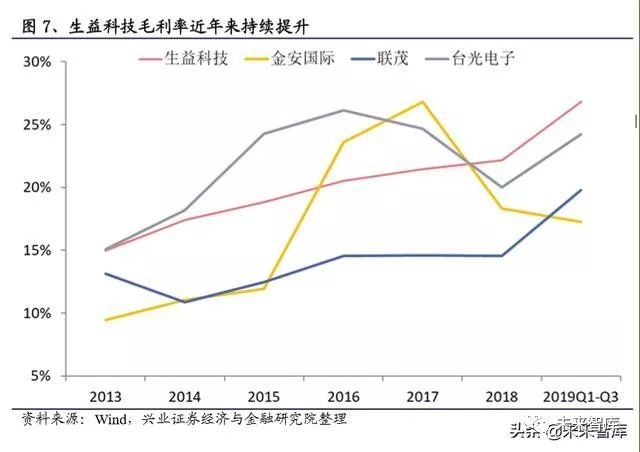

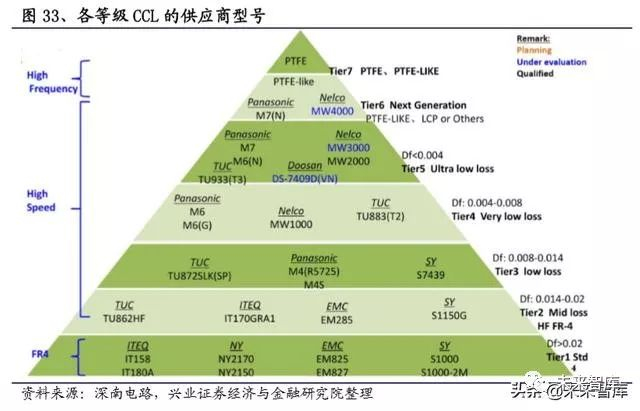

高速和高频 CCL 的生产,除了精细化管理外,对介质损耗因子 Df、介电常数 Dk 等有严格的要求,技术壁垒高。等级越高的高速 CCL,Df 越小;高频 CCL,则 需要 Dk、Df 两个指标都尽可能小。

1.2.2、原材料配方和工艺 Know-how 积累构筑高端产品核心壁垒

高速和高频 CCL 的生产,除了精细化管理外,对介质损耗因子 Df、介电常数 Dk 等有严格的要求,技术壁垒高。等级越高的高速 CCL,Df 越小;高频 CCL,则 需要 Dk、Df 两个指标都尽可能小。

CCL 的介质损耗因子 Df 和介电常数 Dk 主要取决于原材料的选择,配方,以及工 艺控制,需要供应商长期的研发投入和技术储备,对原材料的特性有深刻的理解, 工艺流程中积累丰富的 know-how,这也是高速和高频 CCL 的核心技术壁垒。

1)CCL 的三大原材料树脂、玻纤布、铜箔的选择对于 Df、Dk 均有不同程度的影 响。其中,NE-玻纤布比 E-玻纤布的性能好,树脂中 PTFE 的 Df 和 Dk 最低,但 是成本也最高。

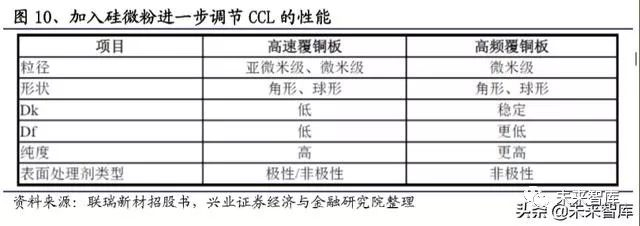

2)其次是配方,调胶过程中,将树脂、溶剂、填料按一定比例通过管道用泵打入 到混胶桶中进行搅拌,需物料搅拌配置成带流动性的粘稠状胶液。比例的控制, 填料的选择对 CCL 性能至关重要,比如作为功能填料的熔融硅微粉和球形硅微 粉,性能与高频高速 CCL 的技术要求相匹配,主要作用是进一步精细调节高频高 速 CCL 的介电常数、降低线性膨胀系数、提高尺寸稳定性等。

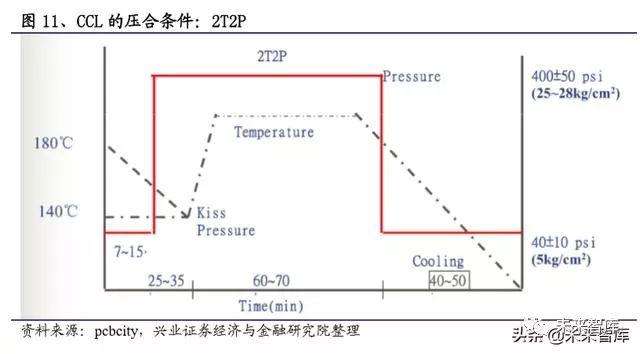

3)工艺流程中有丰富的 know-how,即使获取到配方,如果工艺能力不足,也是 无济于事。以压合为例,需要选择合适的压合条件(二段温二段压),控制升温速率,不同的配方比例对胶化时间和树脂粘度都有影响,从而影响 Dk、Df 的稳定 性,因此需要视配方不同调整压合条件。

1.2.3、行业集中度较高,高频高速国产替代空间广阔

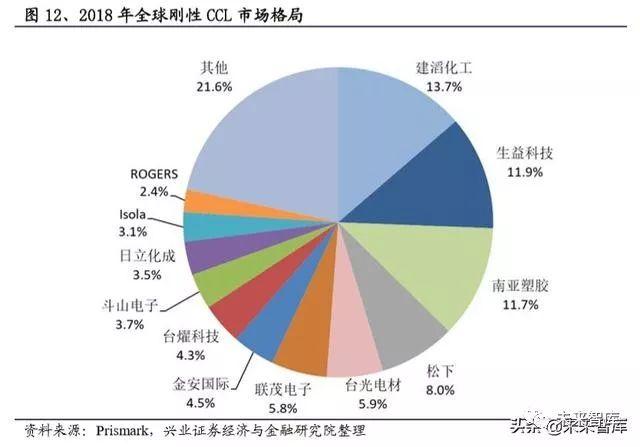

与下游 PCB 行业不同,CCL 中 FR4、纸基及复合基产品占比 70%以上,定制化 程度不高,且制造工艺成熟,经过充分竞争后格局逐渐稳定,行业整体集中度较 高。根据 Prismark 数据,2018 年全球刚性 CCL 市场 CR5、CR10 分别达到 51%、 73%。香港的建滔,大陆的生益科技、金安国纪,台湾的南亚、联茂、台光、台 燿,以及日本的松下、日立化成市占率居前。

高频和高速两个细分 CCL 行业由于技术壁垒高,集中度也非常高。高频 CCL 主 要被美国企业垄断,2018 年罗杰斯、泰康尼、依索拉三家占比 70%左右。高速 CCL 主要由日本的松下,台湾的联茂、台燿,和美国的依索拉供应,2018 年四家 占比在 65%左右。国内的生益科技在高频和高速 CCL 领域均有深厚的储备,2019 年开始也逐渐放量,未来份额有望持续提升。

2、受益 5G 基建和 ADAS 渗透率提升,高频 CCL 率先放量

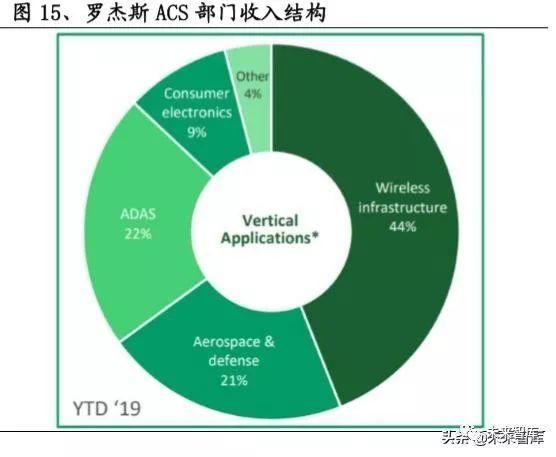

根据 Prismark 数据,2017 年高频 CCL 市场规模 4 亿美金,在专用及特殊树脂基CCL 中占比 18%。罗杰斯的财报显示,高频 CCL 的下游应用中,无线基础设施占比 44%,ADAS 占比 22%,是两个主要的也是有增量的应用领域。

2.1、5G 基站建设进入高峰期,高频 CCL 需求旺盛

我们在上一篇通信 PCB 报告《格局优化,5G 和云计算带动通信板持续爆发》已经详述5G基站的结构,主要在AAU的天线底板和功放板两部分使用了高频PCB:

1)天线底板,面积 0.3 平米,2-4 层高频板;

2)功放板,面积 0.027 平米,4 块,双面高频板。

单基站 3 副 AAU 的高频 PCB 价值量约为 3600 元左右,假设高频 CCL 价值量占比 40%左右,单站高频 CCL 价值量 1450 元左右。

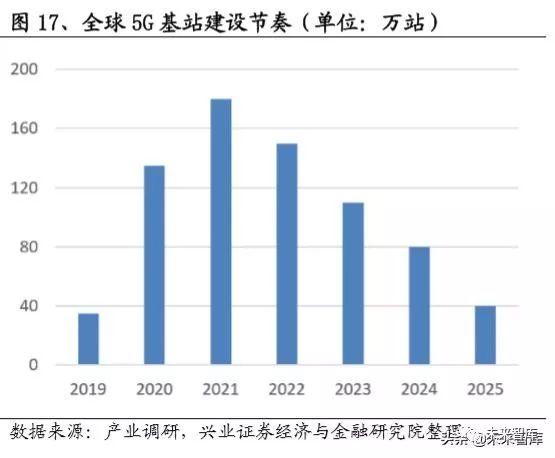

截至 19 年上半年,我国 4G 基站数目达到 445 个,占全球一半以上,预计全球 5G基站数目在 700 万以上,参考 4G 基站建设的节奏,我们预计 2020-2022 年将是5G 基站建设高峰期,预计每年新增基站数量 150 万个左右。

假设 2021 年开始高频 CCL 价格每年下降 5%,预计 5G 基站建设将带动高频 CCL市场规模 100 亿元左右,建设高峰期 2020、2021、2022 年分别能达到 20、25、20 亿元。

2.2、ADAS 渗透率提升,雷达板高频 CCL 用量快速增长

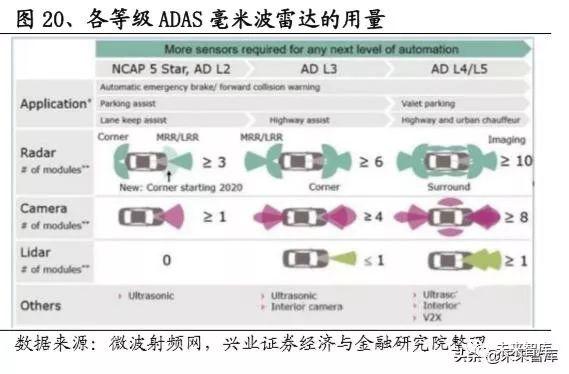

高频 CCL 的另一主要应用领域是 ADAS 系统的毫米波雷达,毫米波雷达是 ADAS系统中用于感知的传感器,与普通车载传感器相比,毫米波雷达具有探测性能稳定、探测距离长,以及环境适应性好等优点。目前毫米波雷达主要有 24GHz 中短距和 77GHz-79GHz 中长距两种:前者可实现盲点检测、车道偏离预警、车道保持辅助、泊车辅助等功能,而后者可实现自适应巡航、自动紧急刹车、前撞预警等功能。想实现 L3 等级的 ADAS 一般需要安装 6 个以上的毫米波雷达。

核心硬件天线高频 PCB 尺寸在 0.005 平米左右,77GHz 产品一般采用多层板结构设计(4L-6L), 我们预估高频板单价在 7000 元/平米以上,高频 CCL 基材主要由罗杰斯、泰康尼和生益等提供。根据 IHS 数据,2018 年汽车毫米波雷达出货量4100 万左右,随着 ADAS 渗透率提升,2023 年将达到 1 亿,我们预估使用的高频 CCL 规模从 2018 年的 6.4 亿增长至 14.7 亿元。

3、数据中心主板升级叠加需求回暖,高速 CCL 市场迎爆发

3.1、数据中心主板升级叠加需求回暖,高速 CCL 增量空间 200 亿以上

3.1.1、北美云巨头资本开支拐点出现,服务器需求量有望回暖

Prismark 数据显示,目前高速 CCL 市场规模超过高频 CCL 的两倍,高速 CCL 的主要应用领域在数据中心。我们已经进入了一个数据爆炸的时代,云计算的需求越来越大,根据 Cisco 数据,2021 年全球数据中心 IP 流量将达到 20.6ZB,2016年-2021 年复合增速达到 25%。相应的,超大规模数据中心(Synergy 定义为:拥有几十万台,甚至是数百万台服务器的数据中心)数目将迎来快速增长,根据 Cisco数据,2017 年全球超大规模数据中心数目达到 386 个,占比 32%,2021 年将达到628 个,占比 53%。

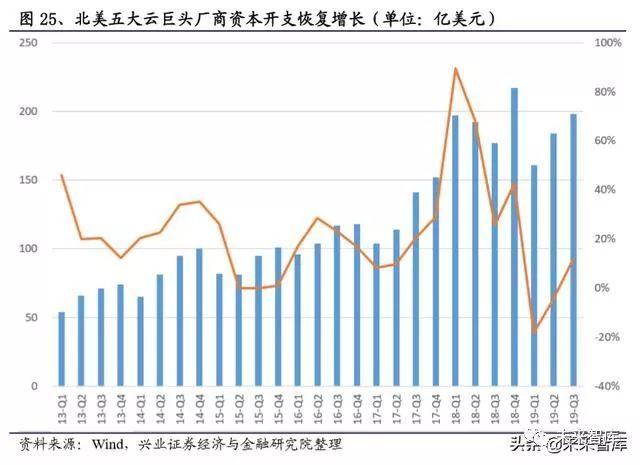

从北美五大云巨头(谷歌、Facebook、微软、苹果、亚马逊)的资本开支中也可以得到验证,根据财报,2018 年五个厂商资本开支 780 亿美元左右,同比增长超过 50%,19 年 Q1 短暂回落、Q2 跌幅收窄,最新三季报显示,五大厂商资本开支200 亿美元左右,同比恢复增长。我们认为云计算、存储需求的增长是不可逆的,未来云相关资本开支有望持续增长。

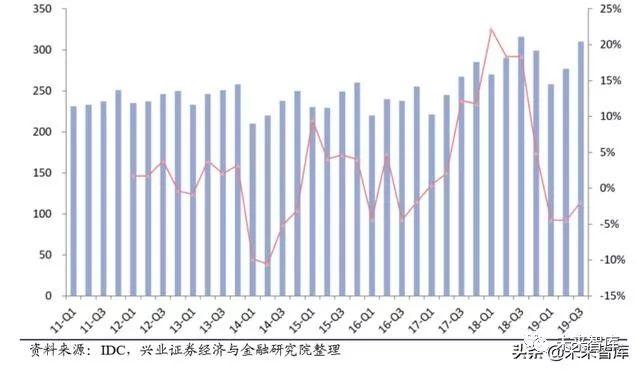

服务器作为数据中心资本开支最大的部分,与之密切关联。根据 IDC 数据,2018年全球 X86 服务器出货量 1175 万台,同比增长 15.4%,成为过去几年增长最快的一年。19 年受资本开支回落影响,前三季度服务器出货量同比有所下滑,不过Q3 出货量 307 万台,同比下滑 3%,跌幅已经收窄。我们判断,随着数据中心资本开支恢复增长,服务器、交换机、路由器、存储器等 ICT 设备出货量也将恢复并保持增长态势,拉动高速 PCB 和 CCL 的需求。

3.1.2、新一代服务器芯片 PCIe 接口升级,主板 CCL 价值量大幅提升

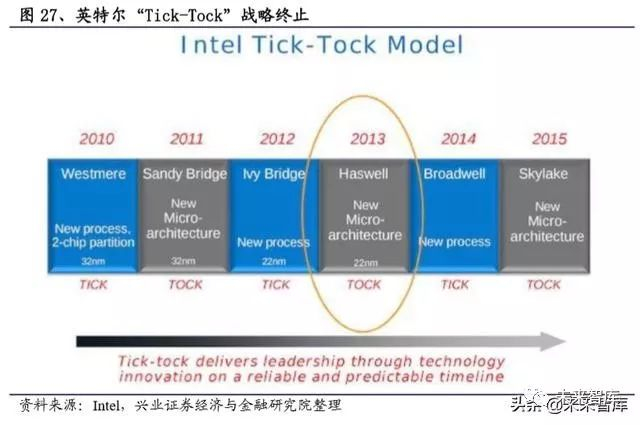

过去英特尔一直采用“Tick-Tock”战略发布芯片,Tick 是指 CPU 工艺升级,Tock则是 CPU 架构升级,二者轮流交替,两年为一个周期。由于摩尔定律放缓,14nm的 Skylake 延期,英特尔的发布战略也改为“制程-架构-优化”三步走,即每一代制程沿用三年,共发布三代 CPU。

10nm芯片经过多次跳票后,于2019年年底发布PC端处理器芯片,服务器CPU 芯片 Icelake 需要等今年发布,核心数提升至 38,支持 8 通道 DDR4,PCIe 升级至4.0,支持 64 条通道;AMD 则在 2019 年发布了 7nm 服务器 CPU 芯片 ROME,核心数从 32 翻倍至 64,支持 8 通道 DDR4,PCIe 升级至 4.0,支持 128 条通道。

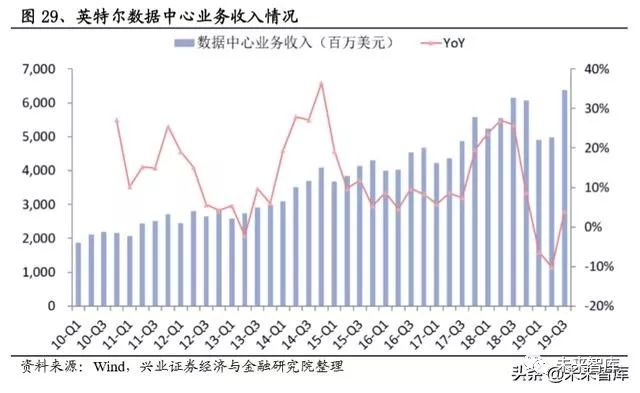

从英特尔的数据中心业务情况来看,当芯片工艺升级时,收入同比会出现快速增长。我们判断,随着今年下半年英特尔 10nm 服务器 CPU 芯片的推出,14nm 后累积了 4 年的需求有望集中释放。

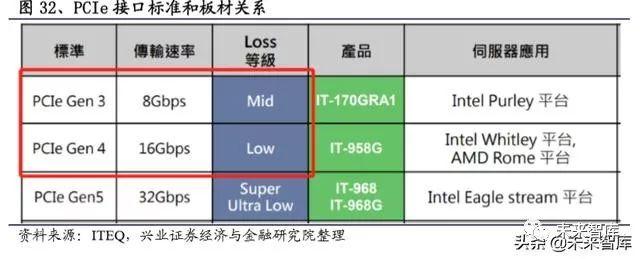

无论是 AMD 的 ROME,还是英特尔的 Icelake,这次工艺升级都将首次支持PCIe4.0。PCIe 是最早由英特尔提出的新一代的总线标准,用于取代之前的 PCI等接口。PCIe 插槽可以用于独立显卡,独立声卡,独立网卡以及固态等硬件,插槽越多扩展能力越强,这也判断主板强力的一个标准。

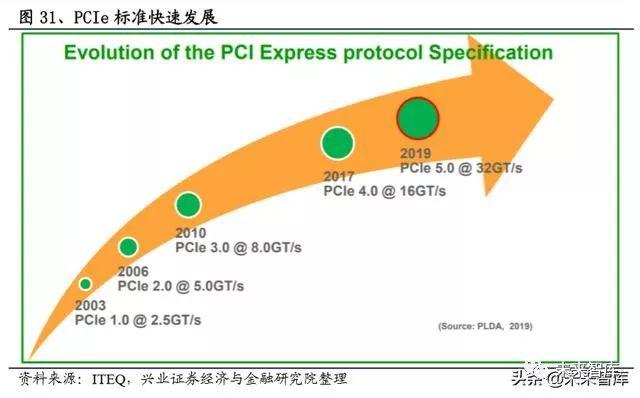

PCIe 的插槽规格多样,常见的是 x1、x4、x8 和 x16 这几个,x16 是指有 16 条 Lane(数据通路),基于 PCIe 的链路确定,部分服务器最高可达 32 条。目前市面上的PCIe 已经经历了 1.0、2.0 和 3.0 版本。以 PCIe 3.0 为例,传输速率达到 8GT/s,采用 128b/130b 编码方案,每条 Lane 支持 984.6MB/s 的速率,x16 的可用带宽为15.75GB/s。

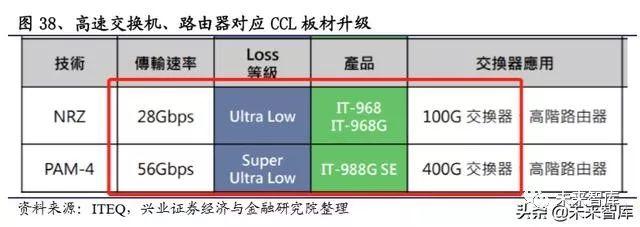

PCIe 3.0 规范在 2010 年发布,2012 年在英特尔的 Sandy Bridge 首次支持,距离现在已经 8 年之久,PCIe 4.0 在 2017 年发布,传输速率翻倍至 16GT/s,编码模式不变,支持带宽也翻倍。目前 PCIe 3.0 的服务器主板材料以 FR4 为主,Mid Loss 等级,升级至 PCIe 4.0 后,主板板材将迎来大变革,升级至 Low Loss 等级,对应松下 M4、生益 S7439、联茂的 IT-958G 等材料。

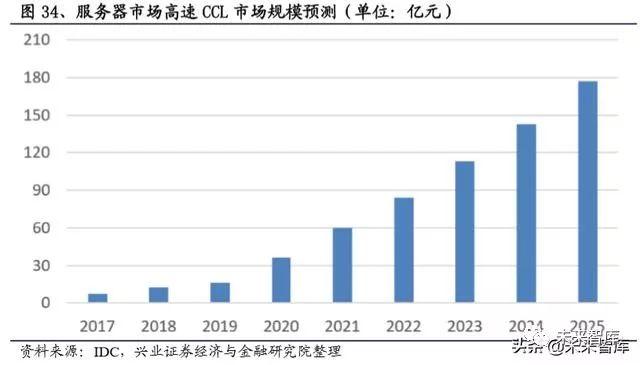

我们认为,随着英特尔的新一代服务器 CPU 推出,更新需求有望集中释放,未来3-4 年主板板材从 FR4 升级为高速 CCL(Mid Loss 到 Low loss),将带动高速 CCL需求爆发。另外,2019 年 PCIe 5.0 已经发布,传输速率进一步翻倍至 32GT/s,届时板材 Loss 将继续升级至 Ultra Low Loss,对应 M6、M7 等级。我们测算,新一代 CPU 替换完毕后(2025 年左右) ,服务器市场将带动每年 160 亿元以上的高速CCL 增量,成为高速 CCL 最主要的增长动力。

3.1.3、交换机、路由器持续高速化,带动板材进一步升级

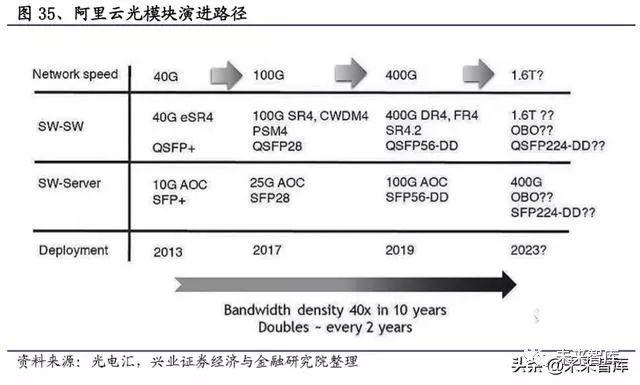

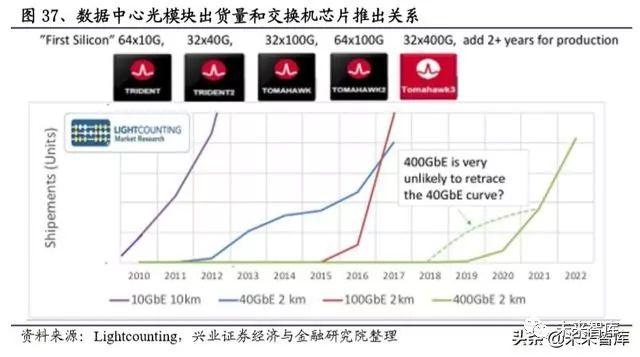

高速化在交换机、路由器和光模块的趋势也十分明显,由于对传输速率的要求越来越高,每两年网络设备的带宽密度翻倍,高速交换机、路由器、光模块占比持续提升。

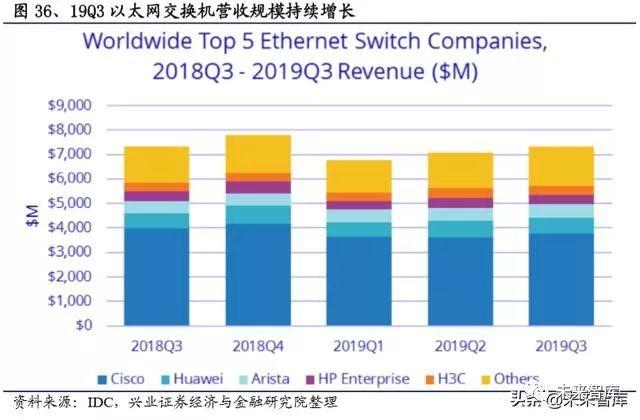

虽然今年 Q1、Q2 数据中心资本开支微幅下滑,但是以太网交换机的营收规模持续增长,今年 Q1-Q3 营收分别达到 68、 70.7、 73.2 亿美元,同比增速分别为 7.8%、4.8%、0.1%,主要得益于向 100G 高速交换机的切换,19Q3 全球 100G 交换机销售额同比增长 32.8%达到 14.4 亿美元,市占率从去年同期的 14.8%提升至 19.6%。

18 年年底,全球最大的交换机厂商思科推出了 400G 交换机,博通于 19 年年底推出新款交换机芯片 Tomahawk4,具备 25.6Tbps 交换能力,我们预计今年 400 光模块、交换机有望迎来放量。

从 10G 到 40G,再到 100G、400G,端口速率的快速提升,带动高速 CCL 的价值量大幅增加:40G、100G 一般使用松下 M4、M6 高速板材(Low Loss、Very Low Loss),400G 需要使用松下 M7 等级(Ultra Low Loss),我们预估未来(2025 年左右)交换机、路由器相关高速 CCL 年增量有望超过 35 亿元。

3.2、5G 基站建设同样拉动高速 CCL 用量

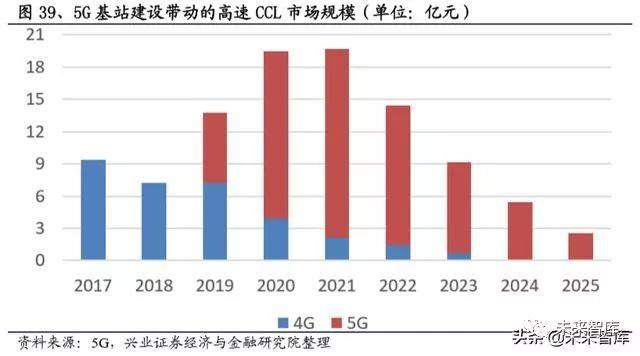

在 5G 基站上,高速板主要应用于 BBU(DU+CU)中,单站面积 0.45 平米,20层以上,单基站 BBU 高速 PCB 价值量 2700 元左右,假设高速 CCL 价值量占比30%左右,对应高速 CCL 价值量 800 元以上,预计 5G 基站建设将带动高频 CCL市场规模 70 亿元左右(AAU 的 TRX 板方案设计有变化,保守预计一部分在内)

同时,今年 SA 独立组网开始规模建设,拉动传输网 OTN 设备、高阶交换机、路由器需求,需要使用大量的高速单板和背板,也将大幅拉动高速 CCL 的需求。

4、供给受挤压+原材料景气回升,FR4 具备价格弹性

4.1、新增 FR4 产能有限,同时受高速 CCL 挤压

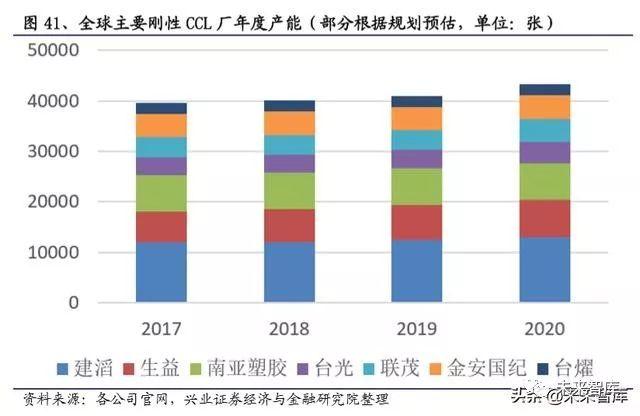

我们统计了建滔、生益、南亚塑胶、联茂、台光、金安国纪、台燿等全球前列的刚性覆铜板厂商产能情况,近年来产能扩张有限,我们预估 7 家厂商 2018-2020年产能增速分别为 1.2%、2.4%、5.7%:建滔 2019 年扩出大约 80 万张/月;生益2019 年江西二期项目和 2020 年的九江一期;台光黄石一期 60 万张/月 2019 年年底投产;联茂将于 19Q4、20Q1 分别投产 30 万张/月;金安国纪 2020 开始投产 20万张/月;南亚塑胶 110 万张/月需要 2022 年底完工。

季度来看,大部分新扩项目在 2019 年年底和 2020 年年初开始投产,需要 3-6 个月爬坡期,因此在 2020 年下半年才能有较大贡献。

高频 CCL 与 FR4 一般不共线,高速 CCL 可以通过 FR4 改线生产。由于高速 CCL的需求旺盛,大部分产品盈利能力优于 FR4,因此具备高速 CCL 能力的厂商一般选择切换部分 FR4 产线生产高速 CCL。

根据产业调研,覆铜板产线设计规划时,为充分发挥产线的效率,上胶机和压机等关键设备的比例和安装都已确定,后期更改较为困难。当产品由 FR4 向高速CCL 切换时,在上胶环节存在瓶颈,导致产能有损耗(部分高速 CCL 上胶速度只有 FR 的一半,即有 50%左右的损耗)。据我们测算,2020 年在基站、核心网,以及数据中心,高速 CCL 需求增量大约 40 亿左右,影响 30 亿左右 FR4 的产值(占产能 5.5%左右) 。

4.2、下游细分领域需求回暖,FR4 具备价格弹性

CCL 的主要下游与 PCB 类似,为数据通信、计算机、手机、消费电子、汽车等领域,2019 年手机、消费电子、汽车等领域均表现低迷。展望未来,数据通信领域继续保持高景气;5G 换机驱动手机销量恢复增长;可穿戴、智能家居等产品带动消费电子市场增长;汽车销量也有望触底回升,尤其是电动车渗透率的提升带动汽车电子市场规模快速增长,整体 CCL 行业需求向好。

因此对于 FR4,在产能扩张有限的情况下,供给端受到高速 CCL 挤压,在需求端回暖的情况下,产品价格具备一定弹性。

4.3、上游原材料景气回升,CCL 企业盈利有望改善

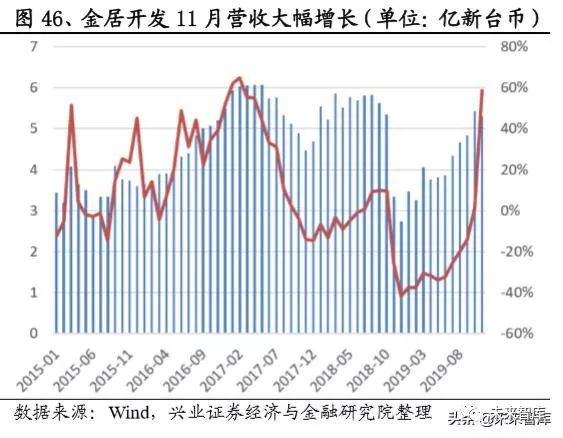

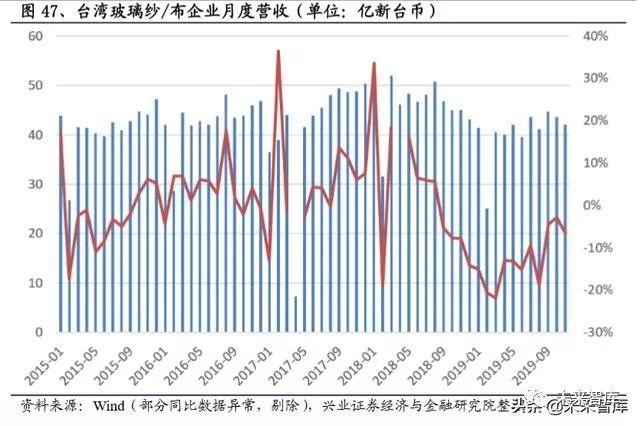

铜箔和玻纤布都是 CCL 主要原材料,因为铜冶炼企业减产计划和环保等因素,近期价格都有上涨趋势,景气度也有回升。铜箔方面,台湾铜箔龙头金居开发 11 月营收 5.3 亿新台币,同比大幅增长 58.5%。玻纤布方面,台湾玻璃纱/布企业 11 月营收 42 亿新台币,三季度以来同比下滑幅度也有收窄。

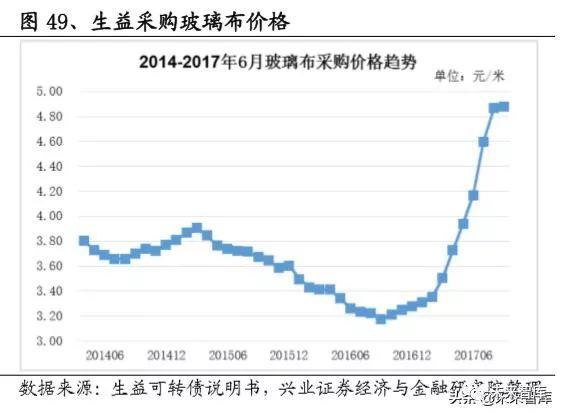

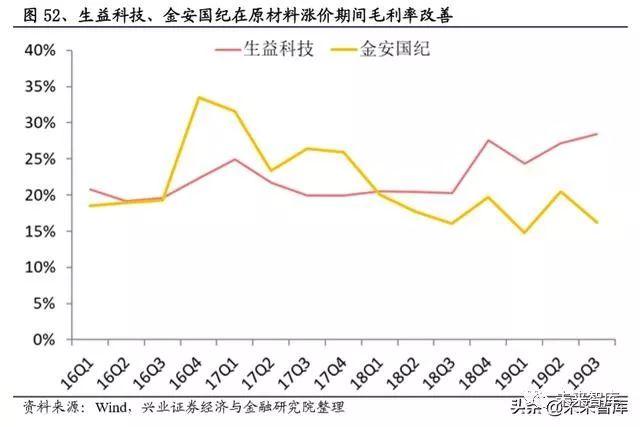

由于中游 CCL 行业集中度高,厂商议价能力较强,能顺利传导上游原材料的涨价,同时提升自己的利润率水平。复盘上一轮 CCL 景气周期,2016 年下半年开始铜箔、玻纤布、树脂三大原材料均大幅涨价,而生益科技、金安国纪的毛利率却持续提升。根据生益科技可转债说明书,2017H1 公司单位成本较上年增加 22.45%,销售价格 25.32%。

因此,如果上游原材料景气度持续回升,价格上涨,有望带动中游 CCL 价格上升,企业盈利能力改善。

5、投资评级及策略