来源:兴业研究

郭益忻 兴业研究分析师

乔永远 兴业银行首席策略师

2019年3季末,各类型银行资本状况分化加剧,国有大行资本充足率大多创出历史新高,股份行整体水平也上了一个台阶。整体来看,国股大行阶段性处于资本充足状态,但为了满足全球系统性重要银行的资本要求,未来仍需努力;城农商则出现了局部恶化态势。

11月,银行在各层级资本补充均有进展,一级资本进展尤其突出:

核心资本方面,迄今最大规模银行转债成功发行,H股上市股份行登陆内地市场,另一家国有大行的IPO将在12月登场。

其他一级资本方面,永续债发行回暖,中小行首单落地,第二、第三单接踵而至。针对中小行发行中出现的新情况新问题,政策迅速跟进,对于损失吸收条款的补充说明未来将起到缓解投资者担忧的重要作用。

目前来看,监管层对于中小银行补充资本空前重视,支持力度巨大。及时理解政策的变化,积极顺应新的环境有助于中小银行尽快地弥补资本的缺口,更有力地支持区域经济的发展。

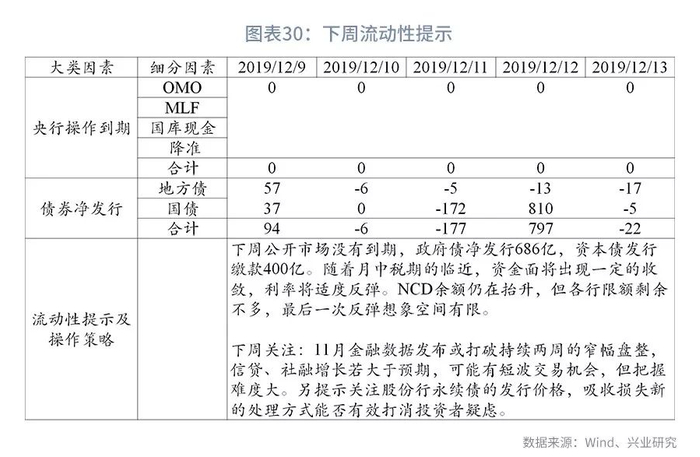

流动性提示及操作策略

下周公开市场没有到期,政府债净发行686亿,资本债发行缴款400亿。随着月中税期的临近,资金面将出现一定的收敛,利率将适度反弹。NCD余额仍在抬升,但各行限额剩余不多,最后一次反弹想象空间有限。

下周关注:11月金融数据发布或打破持续两周的窄幅盘整,信贷、社融增长若大于预期,可能有短波交易机会,但把握难度大。另提示关注股份行永续债的发行价格,吸收损失新的处理方式能否有效打消投资者疑虑。

市场回顾

资金面本周延续宽松,流动性水位虽有下降,但感知并不明显,周五MLF到期超量续作符合上周预判。价格方面,本周14D以内利率,重新回落到上上周较低水平,下周税期料将随资金面收敛而回升。

同业存单发行方面,本周发行4171亿,全市场余额较上周反弹215亿,目前余额10.44万亿,仍处于较高水平。本周利率方面,各期限酝酿年内最后一次反弹。期限选择仍然是3M以下占比过半,6M发行量占比超过25%。

本周,NCD市场没有浮息品种成交。

利率债市场

国债方面,本周一级市场发行943亿。二级市场,本周延续上周的微小变动,所有期限变动都不超过2BP。本周10-1期限利差略有反弹,目前水平在53BP。

国开债方面,收益率变化同样很小。目前10年期的隐含税率目前仍然处于12.8%的水平。

地方债方面,本周一级市场发行23亿。二级市场本周成交量略有恢复,但仍然达不到前期每周2000亿的量。二级市场利率走势方面,地方债本周收益率波动反而偏大,1Y、10Y下行幅度在3-4BP。本周下行之后,地方债与国债各期限点差目前都在25BP以内,一二级倒挂基本修复。

本周发行4笔金融债,3笔二级资本债。

离岸人民币市场方面,本周2W以内利率小跌,2W以上利率小涨,整体变动幅度都在10BP以内。

11月资本补充回顾与展望

2019年3季末,各类型银行资本状况分化加剧,国有大行资本充足率大多创出历史新高,股份行整体水平也上了一个台阶。整体来看,国股大行阶段性处于资本充足状态,但为了满足全球系统性重要银行的资本要求,未来仍需努力;城农商则出现了局部恶化态势。

11月,银行在各层级资本补充均有进展,一级资本进展尤其突出:

核心资本方面,迄今最大规模银行转债成功发行,H股上市股份行登陆内地市场,另一家国有大行的IPO将在12月登场。

其他一级资本方面,永续债发行回暖,中小行首单落地,第二、第三单接踵而至。针对中小行发行中出现的新情况新问题,政策迅速跟进,对于损失吸收条款的补充说明未来将起到缓解投资者担忧的重要作用。

目前来看,监管层对于中小银行补充资本空前重视,支持力度巨大。及时理解政策的变化,积极顺应新的环境有助于中小银行尽快地弥补资本的缺口,更有力地支持区域经济的发展。

全行业情况-整体充裕,分布不均,结构短缺

根据银保监会最新披露的数据,截至2019年3季度末,全行业核心一级、一级、全口径资本充足率分别为10.85%,11.84%和14.54%,较2018年年末变动分别为-18BP,26BP,34BP。

拉长时间段来看,全口径和一级资本充足率呈现出稳中有升的态势,且最新读数均为历史新高。核心一级的变动规律则有不同,整体上在小范围内波动,波动区间为【10.5%,11%】。

比全貌更重要的是结构。具体到各类型银行,国股无论是资本现状还是未来展望都相对更好,城农商则出现了局部恶化态势。

国有大行:最新资本充足率为16.18%,达到历史新高,也是国有大行第一次站上16%的高点。大行虽然维持了每年30%的高分红率,但通过永续债、优先股、二级资本债等多个渠道有力地进行了补充,资本充足率得以保持在高水平。大行普遍是全球系统性重要银行,需要满足巴塞尔协议中对全球系统重要性银行提出的更高的资本充足要求。

股份制:最新资本充足率13.4%,同样也是历史新高,在资本方面已经甩开城农商行,转而向国有大行靠拢,凸显出头部的优势。股份制分红率因行而异,高低有别。2季度以来,多家股份制也抓住有利时点,通过永续债、优先股二级资本债等渠道加强了资本实力。

城商行:最新资本充足率12.51%,相较2018年12.7-12.8%的历史高位已经下滑了25-30BP。城商行资本水平是各个组别当中最低的。存量角度,城商行2季度以来不良率高企,资本存在被侵蚀的威胁;增量角度,城商行在银行风险事件之后同业负债收缩最为严重,未来有些结构大概率缩表。而如我们一直以来的观点,“降同业,增信贷”这种缩表的方式,其实对资本资源的耗用是进一步加剧的。

农商行:最新资本充足率13.05%,相较于2016年13.5%的高位还有45BP的距离。应该说,农商行受风险事件影响并不大,存量视角来看,不良率仍然处于高位,未来仍有可能受到区域风险暴露带来的牵制。

备注:A、B、C、D四家都是国有大行

我们再进一步分析增量资本的来源。一般而言,银行的资本由两大部分组成,一块是内生积累(剔除分红);一块是外部补充。这里,我们需要了解的是,内生积累够不够,外部补充有哪些渠道,存在什么障碍。

首先来看内生积累的情况。

根据银保监会披露的最新数据,3季末全行业利润告别两位数增长,滑落到9%。其中国有大行、股份行增速仍然较高,分比为12%和11%,农商行仅有5%,城商行利润同比增长则罕见地出现了负数,表明城商行整体已经无法通过内生提供资本。

前3季度内生积累的情况

展望来看,收入承压,不良暴露,银行通过内源补充资本的规模是有限的。

收入方面,我们聚焦占比最高的利息收入。

规模维度,最新的数字来看,无论是国股大行还是城农商行,目前资产增速都处于【7.5%,9%】的个位数区间。中央强调货币与社融增速与名义GDP相匹配。相应地,商业银行资产增速也应大致与货币增速(名义GDP)相匹配。平稳的增长应该是未来的主基调。规模扩张受限,也意味着在LPR报价改革之后,采取以量补价的策略已经没有太多余地。

息差维度,全行业整体水平在2.2%左右,国股和城商行息差水平略低,在【2.1%,2.15%】之间。农商行明显更高,在【2.7%,2.75%】之间。考虑到来年货币进一步宽松机会有限,LPR单边调整的影响将在后几个季度逐步显现出来,未来的息差降易升难。

资产质量方面,国股的不良率控制的较好,处于【1.3%,1.7%】的较低水平,拨备也相对厚实,两者均好于行业平均。城商行最新不良率2.48%,且今年以来上行速度加快;农商行最新不良率4%,历史包袱正在逐步减轻。城农商行拨备在【130%,150%】的达标下限。未来消化存量不良的空间有限。

我们认为整体来看,银行资本内生积累能力趋弱,为应对未来业务发展和行业变局,仍然需要持续的进行资本补充。

接下来,我们来回顾11月银行补充资本的进展。

核心资本方面,上个月月报提到的历史最大规模银行转债于11月发行上市。同月,H股上市股份行登陆A股,募集资金127亿,有效夯实核心资本储备。12月,H股上市大行也将登陆A股,预计募集资金 280亿。

永续债–再掀高潮

经历了10月的沉寂期,11月永续债发行再掀高潮。中小行首单落地,第二、第三单接踵而至。大行11月也发行了400亿,经历了债市的快速波动,11月发行成本仅较9月略高2BP,成本节约优势仍然显著。

中小行方面,值得关注的是上周末对吸收损失条款的调整。我们认为这与中小行前几单发行利率偏高不无关系。

首单机构,规模不大但资质较优,然而发行价格略偏高,背后主要有两点原因:首先,规模小保险公司买不了,投资者单一导致成本下不来;其次,永续债原先包含的客观触发条款(即核心一级资本充足率跌破5.125%触发减记)另投资者发怵,这些条款在国股大行身上触发概率相对低,但中小行预期触发概率偏高。

根据上周五的新规要求,对于列示为权益工具的发行人,可不包含由资本充足率的客观触发条款,而仅包含主观条款。这将大大降低投资者的疑虑,未来永续债特别是中小行永续债信用风险担忧将下降,发行成本将回落并将靠近同一发行人的二级资本债价格。

优先股方面,某股份行本月发行的200亿上市,成本4.38%,为今年以来同类型机构的最低水平。

二级资本债

10月份,二级资本债市场同样回暖,当月发行量611亿,AAA机构发行成本在4.01%,与9月低位相比仅高出3BP。

其他评级方面,AA+发行利率在【4.5%,4.8%】,AA发行利率在5%,AA-在5.4%,A在6%。

目前来看,监管层对于中小银行补充资本空前重视,支持力度巨大。

中小银行资本几乎成为金融委开会必谈的议题。前面我们也提到,中小行永续债发行速度快,出现问题之后政策响应和调整更快。

我们认为,及时理解政策的变化,积极顺应新的环境有助于中小银行尽快地弥补资本的缺口,更有力地支持区域经济的发展。