11月29日

,

银保监会发布《关于商业银行资本工具创新的指导意见(修订)》(银保监发〔2019〕42号

,

以下简称《新指导意见》)

。

《新指导意见》最重要的改变

,

在于对其他一级资本工具触发条款的修订

,

对于会计分类为权益工具的其他一级资本工具

,

不再要求其设置“核心一级资本低于5.125%”的触发条款

。

在《新指导意见》下

,

我国商业银行后续发行的永续债和优先股

,

由于会计处理上计入权益工具

,

将被允许不再必须设置“核心一级资本低于5.125%”的触发条款

,

可以仅设置“无法生存触发事件”条款

。

本次《新指导意见》还明确了不同资本工具的吸收顺序

,

并明确了减记条款应当为永久减记

。

对于已发行的商业银行永续债和优先股

,

仍按照原合同规定的触发条款执行

。

资本工具

、

触发条款

11月29日

,

银保监会发布《关于商业银行资本工具创新的指导意见(修订)》(银保监发〔2019〕42号

,

以下简称《新指导意见》)

,

对原银监会2012年发布的《关于商业银行资本工具创新的指导意见》(银监发〔2012〕56号

,

以下简称《原指导意见》)中的部分内容进行了修订

。

修订的主要内容包括

,

一是调整资本工具触发事件名称

,

更准确地体现触发事件的含义;二是调整其他一级资本工具触发条件

,

按照会计分类对其他一级资本工具设置不同触发事件;三是规定资本工具损失吸收顺序

,

所有同级别资本工具应同时吸收损失

,

不同级别资本工具应依次吸收损失;四是明确了减记应为永久减记

,

触发事件发生时减记型资本工具可部分减记

,

但减记部分不可恢复

。

五是明确商业银行资本工具发行的相关要求

,

包括通过市场化定价吸引多元化的市场主体参与投资

、

确保资本工具发行和赎回有序衔接等

。

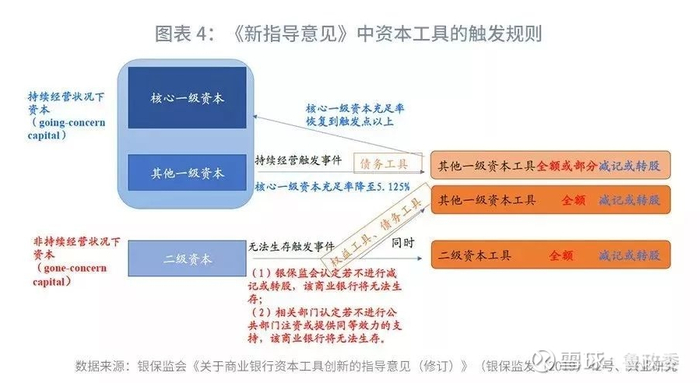

一

、

完善其他一级资本工具触发条款要求

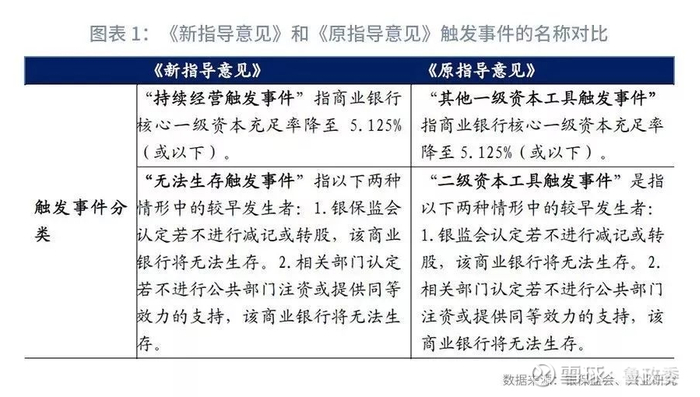

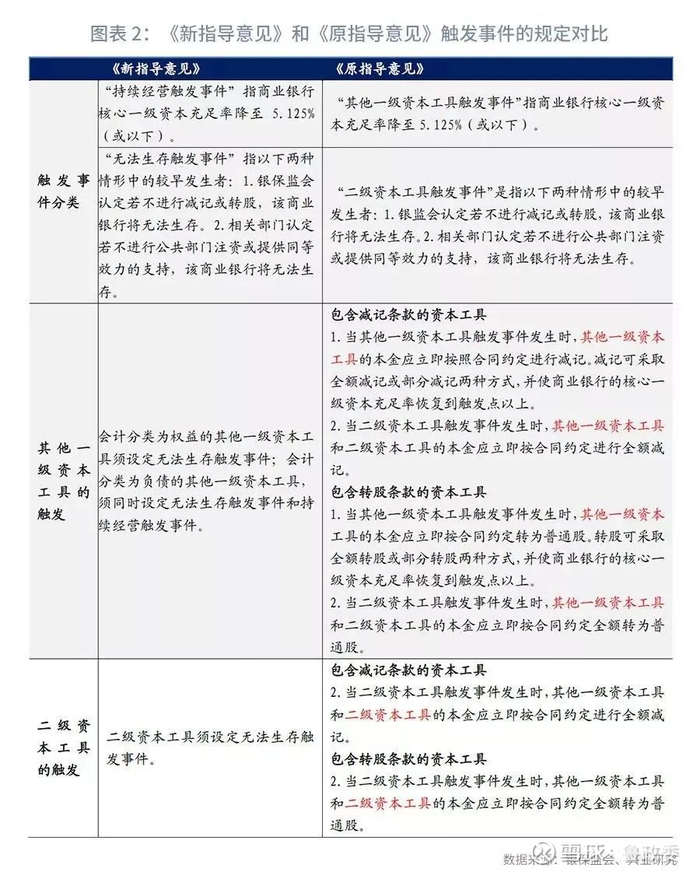

本次《新指导意见》修订了触发事件名称

,

将“其他一级资本工具触发事件”和“二级资本工具触发事件”分别改称“持续经营触发事件”和“无法生存触发事件”

,

仅改变其名称

,

未改变其含义

,

新的名称相较于过去更为准确

,

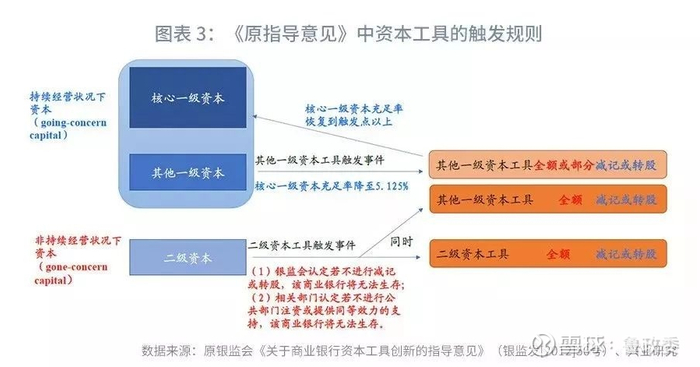

也对应了资本的相应层级的含义——核心一级资本和其他一级资本构成了所谓的“持续经营状况下的资本(going-concern capital)”

,

二级资本构成了所谓的“非持续经营状况下的资本(gone-concern capital)”

。

《新指导意见》最重要的改变

,

在于对其他一级资本工具触发条款的修订

,

对于会计分类为权益工具的其他一级资本工具

,

不再要求其设置“核心一级资本低于5.125%”的触发条款

。

《新指导意见》和《原指导意见》下二级资本工具的减记或转股触发条款保持不变

,

即“两种情形中的较早发生者:1.银监会认定若不进行减记或转股

,

该商业银行将无法生存;2.相关部门认定若不进行公共部门注资或提供同等效力的支持

,

该商业银行将无法生存”

,

也就是所谓的“无法生存触发事件”

。

《新指导意见》改变了其他一级资本工具的减记或转股触发条款

,

对于会计处理上的权益工具和债务工具区别对待

,

权益工具仅在“无法生存触发事件”发生时被触发

,

债务工具则包括“核心一级资本低于5.125%”和“无法生存触发事件”双重触发条件;而《原指导意见》下

,

其他一级资本工具不论是权益工具还是债务工具

,

都同时包括“核心一级资本低于5.125%”和“无法生存触发事件”两个触发条件

。

应当指出的是

,

上述改变与我国原银监会《商业银行资本管理办法(试行)》(银监会令[2012]1号)附件1中的要求保持一致

,

即“按照相关会计准则

,

若该工具被列为负债

,

必须具有本金吸收损失的能力”;《巴塞尔协议III》对应规定为:“按照相关会计准则

,

若该工具被列为负债

,

必须通过以下方式具有本金吸收损失的能力:(i)在一个客观的事先给定的触发值(trigger point)被转换为普通股;(ii)在一个事先给定的触发值(trigger point)被减记”[1]

。

也就是说

,

对于给定触发值

,

强制减记或转股的要求

,

主要针对在会计准则中被计入负债的工具

。

在《新指导意见》下

,

我国商业银行后续发行的永续债和优先股

,

由于会计处理上计入权益工具

,

将被允许不再必须设置“核心一级资本低于5.125%”的触发条款

,

可以仅设置“无法生存触发事件”条款

。

关于商业银行发行的永续债的会计处理

,

根据2019年1月28日

,

我国财政部发布的《永续债相关会计处理的规定》(财会〔2019〕2号)

,

永续债需要满足一定条件

,

才可以计入权益工具

,

否则应当计入金融负债

,

商业银行发行的永续债满足权益工具要求的到期日

、

清偿顺序等要求(详见我们此前发布的报告《IFRS9如何影响银行的业务行为》[2]);根据已发行永续债的商业银行披露的2019年半年报

,

商业银行发行的永续债在实际中被计入发行银行的“其他权益工具”科目

。

此外

,

商业银行发行的优先股

,

也同样计入“其他权益工具”科目

。

基于《新指导意见》的规定

,

后续新发行的商业银行永续债和优先股

,

将可以不再必须设置“核心一级资本低于5.125%”的触发条款

。

二

、

明确吸收顺序和永久减记

本次《新指导意见》明确了不同资本工具的吸收顺序

,

并明确了减记条款应当为永久减记

。

关于吸收顺序

,

《新指导意见》规定“1.不同级别资本工具损失吸收顺序

。

当同一触发事件发生时

,

应在其他一级资本工具全部减记或转股后

,

再启动二级资本工具减记或转股

。

2.同级别资本工具损失吸收顺序

。

当同一触发事件发生时

,

所有同级别资本工具应同时启动减记或转股

,

并按各工具占该级别资本工具总额的比例减记或转股”

,

即其他一级资本工具劣后于二级资本工具

,

同级别工具位于同一偿付顺序;关于减记条款

,

《新指导意见》规定“减记部分不可恢复”

,

即减记应当为永久减记

。

此外

,

关于新老划断问题

,

《新指导意见》规定

,

“商业银行已发行的所有其他一级资本工具

,

即存量优先股和无固定期限资本债券

,

适用原合同所约定的触发事件;商业银行已发行的其他一级资本工具和二级资本工具

,

适用《指导意见》修订稿第二部分第(五)条“损失吸收顺序”相关要求”

。

注:

[1]见Basel III: A global regulatory framework for more resilient banks and banking systems(2010)

,

原文为“Instruments classified as liabilities for accounting purposes must have principal loss absorption through either (i) conversion to common shares at an objective pre-specified trigger point or (ii) a write-down mechanism which allocates losses to the instrument at a pre-specified trigger point.”

[2]网页链接

特别提示:本报告内容仅对宏观经济进行分析

,

不包含对证券及证券相关产品的投资评级或估值分析

,

不属于证券报告

,

也不构成对投资人的建议

。

长按上方二维码关注我们