来源:Kevin策略研究

刘刚Kevin, CFA | 董灵燕

报告首页相关核心要点

从美国政治周期来看,明年美国大选的进程值得特别关注,特别是其中一些关键节点,例如明年3月初的民主党初选(超级星期二)将决定党内约40%的提名票,因此从影响选情的角度,是一个重要时间窗口(图表17)。

此外,目前正在进行中的总统弹劾调查的走向也会带来影响,例如分散美国政策焦点、谈判进程延后等等。

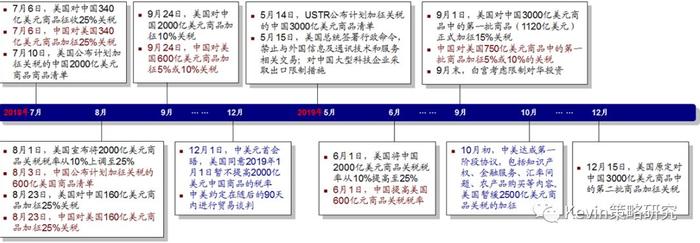

贸易摩擦主要进展时间轴

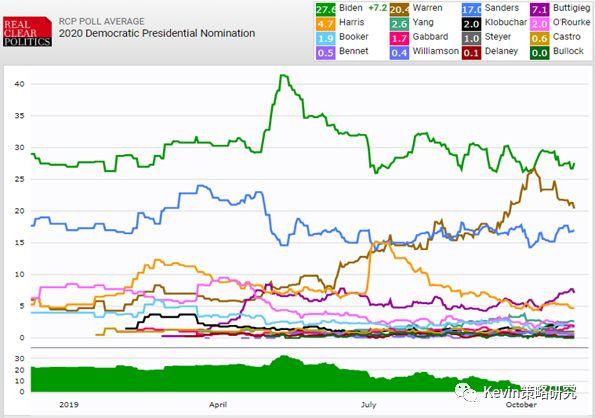

民主党主要候选人支持率

美国总统大选的重要时点与事件

专栏五主要内容

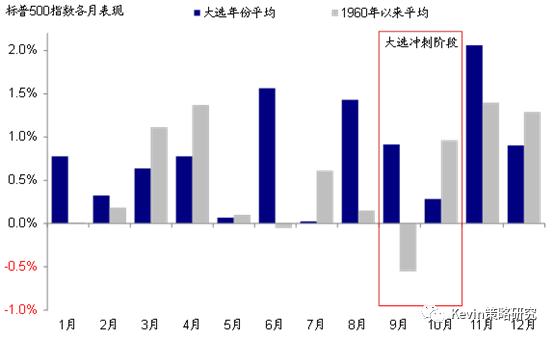

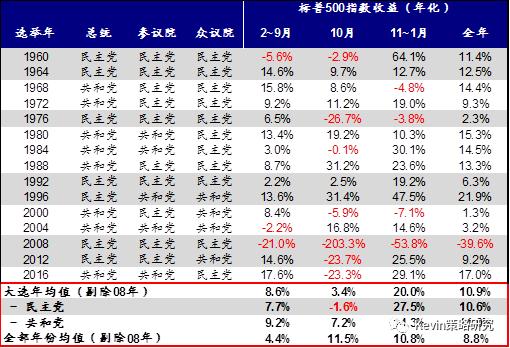

通过分析1960年以来15轮总统大选期间美股市场和不同板块表现的历史经验,我们发现以下一些规律:

►首先,从年度表现来看,大选年的美股市场表现与正常年份差异不大。具体而言,1960~2016年间举行了15轮总统大选,不包括2008年危机下的极端情形,标普500指数的年度平均回报为10.9%,而这一时期所有年份的平均年度回报为8.8%,两者之间差异不大,这表明大选并非影响美国市场年度表现的决定性因素。

►其次,从月度表现来看,大选会对年内市场走势产生影响,并使得季节性异于正常年份。大选年期间,初选期(2~9月,平均年化收益8.6%)和冲刺期(10月,平均年化收益3.4%)的市场表现均明显低于大选结束后阶段(11~1月,平均年化收益20%)。特别是大选冲刺阶段的10月份,不仅绝对表现上明显弱于正常年份(3.4% vs.11.5%)、同时在趋势上也是向下的,与正常年份四季度(10~12月)往往较强的季节性规律正好相反,直到大选结束后的11月份才有所改善。

►第三,分政党来看,年度表现上差异不大,但月度表现上民主党获胜后(11~1月)的市场表现更好。在过去15次总统选举中,民主党和共和党分别获胜7次和8次。民主党获胜的年份,标普500指数年度表现均值为10.6%;而共和党获胜年份平均年度表现为11%,二者相差无几。但从当选后的表现来看,民主党候选人当选后(11月~次年1月)的市场表现则要远好于共和党(27.5% vs.14.3%)。

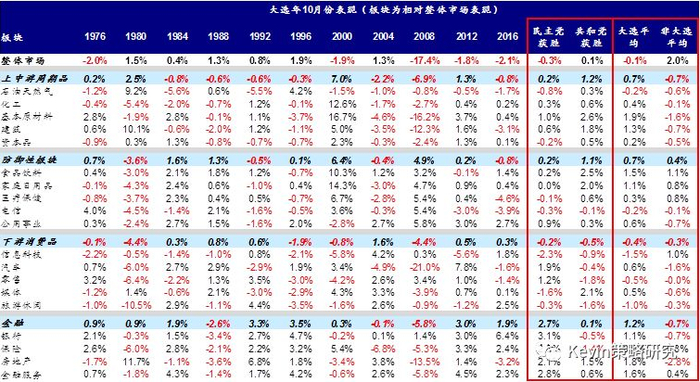

►第四,分板块来看,对于冲刺阶段的10月份(由于板块数据的可得性,我们的分析样本为1972年以来的11次大选),除了上文中提到的整体市场表现显著弱于正常年份外(-0.1% vs.2%),对比非大选年,上游周期品(原材料、建筑),以及金融板块(银行、房地产、金融服务)平均来看明显跑赢整体市场,而其他板块在10月份的表现与非大选年则相差不大。