来源:人民币交易与研究

美元流动性近期出现阶段性紧张,联邦基金利率大幅高于超额存款准备金利率的目标上限,折射货币政策正常化以来,美元流动性趋势性收缩和美联储利率调控模式的缺陷。

美联储年内第二次降息,同时美联储主席暗示了有机扩大资产负债表,即QE重启的可能性,这使得美元全球流动性面临再次扩张的可能。

相比美联储,欧洲央行降息及重启QE的态度更为明确,同时印尼、巴西等至少8个国家在欧美降息后也调整了相关利率,全球流动性进一步宽松的信号更为明确。

中国没有跟随下调MLF政策利率,但LPR风险溢价部分下调了5BP,显示了温和的政策调整风格,同时符合降低实体经济融资成本的政策目标,但国内部分主要经济指标表现不佳,经济下行之下,风险溢价有反弹而不是下行压力,这可能会影响后期LPR利率调整方向的一致性。

另外,中国近期放松了QFII和RQFII的额度控制,在非储备性质资本账户流出压力,外资证券投资净流入降速及此前美元流动性全球收缩的大背景下,国内资本流入政策放松,有利于稳定中国面临的跨境资本流动局面,但后期若美元QE重启,则可能面临资本流动形式逆转及资本流入冲击等风险,加大中国跨境资本流动宏观审慎管理的难度。

专栏作者:路闻卓立研究院

图片/视觉中国

图片/视觉中国

1

美元流动性减少

美国货币市场近期美元流动性紧张,纽约联储连续三天开展了隔夜正回购(overnight repurchase agreement operation, RP)向市场投放流动性。2009年以来,美联储主要通过隔夜逆回购(overnight reverse repurchase agreement ,ON RRP)向市场回收流动性,调节资金拆借市场,并且培育其为联邦基金利率(Federal funds rate)调控区间的利率下限,RP的使用频率明显低于RRP。

此次纽约联储超预期连续投放流动性,除了企业缴税、国债供给等一些短期因素导致美元紧张外,外界更为关注的是美元流动性长期短缺的问题,美联储缩表及货币政策正常化以来,美元的流动性趋于减少,伴随着加息步伐,隔夜回购利率也逐步走高。

但在美联储的利率调控机制中,即使联邦基金利率走高,由于存款类机构的超额存款准备金利率 (interest on excess reserves ,IOER) 同步加息,也一直较为有效地维持着联邦基金利率的上限,没有被突破。

不过从今年3月份开始,联邦基金利率就开始多次突破IOER的上限,当时幅度一般在10BP以内,而9月17日,联邦基金利率达到2.3%,超过IOER2.1%的利率20BP,纽约联储RP回购才增加使用,以使得联邦基金目标利率回到9月18日降息后1.75-2%的目标区间。

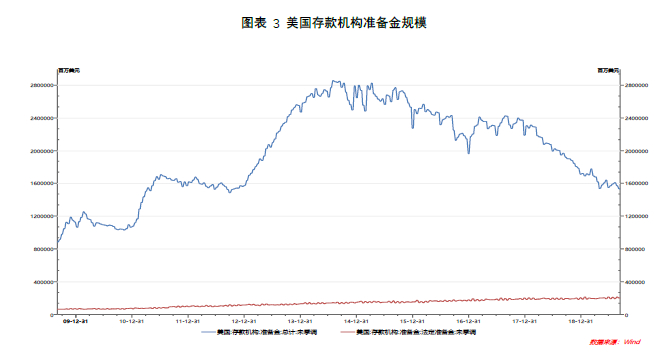

联邦基金利率目标区间调控失效的背后,是货币政策正常化以来美元流动性的趋势性减少,不仅美联储的资产负债表明显收缩,存款类机构在美元流动性充裕的情况下,从货币基金市场以低于IOER的利率拆入资金,存放在美联储获得IOER利率的套利模式也已失效,美国存款类机构的准备金总规模从最高超过2.8万亿美元,下降至不足1.6万亿美元。

不仅美元国内基础货币的减少,从BIS全球美元流动性的指标,即美元全球信用(贷款和债券)扩张的角度来看,美国国内非金融部门以及美国政府获得的广义流动性的增速当前也是下降趋势,跨境的美元流动性增速则是下降后有所反弹,同时美元流动性增速水平整体低于金融危机之前。

美国对外的FDI输出,也处于逐步下降的趋势,2018年在特朗普政府的保护主义和单边主义影响下,美国对外的OFDI投资流量甚至跌入负数,这对全球经济的影响都是较为不利的。

从这个角度而言,在美国制造业、投资较为疲弱,经济增长依然面临较多不确定性的情况下,美元流动性的再次扩张,除了通过下调利率来刺激外,QE重启确实是较为重要的现实选项。美联储主席鲍威尔也指出了这种可能性,而欧洲央行QE的操作更加迅速,将于11月1日重启资产购买计划,每月200亿欧元债券。

2

美联储利率调控缺陷长期悬而未决

美联储上世纪90年代以来开始逐步从数量调控向利率调控过渡,但按照纽约联储的表述,利率调控的方式也有金融危机之前和之后两个阶段。金融危机之前,主要是通过公开市场操作调节准备金的流动性,同时准备金也不收取利息,金融危机之后,美联储的利率调控转变,开始大规模购买长期国债,同时频率更高的采用RRP等方式来控制联邦基金利率的下限(floor)。

虽然美联储并没有明确表态其采用利率走廊的调控模式,但在美元流动性充裕的情况下,如上图显示,准备金利率IOER实质上承担了联邦基金利率的上限,联邦基金利率事实上形成了以隔夜逆回购及准备金利率为下限及上限利率的调控模式。

不过由于准备金利率作为美联储借入资金的成本,一般应该是利率走廊的下限而不是上限,这也使得美联储利率调控模式中,美联储上下限利率均为回收流动性的利率,而不是分属回收及投放两个利率,最终效果也并不理想,今年联邦基金利率多次突破IOER的上限,包括本周再次突破上限,突破联邦基金利率调控区间及正回购的高频使用,使得联邦基金利率调控的问题再次暴露。

预期未来除了使用RP投放流动性,重启QE等方式降低利率外,美联储利率调控的其它工具也会更加丰富,增强联邦基金利率在目标区间运行的有效性。

3

中国的利率及资本流动应对

虽然美联储的利率调控效果还有诸多问题存在,不过在美联储连续降息的情况下,9月19日当天全球就有6家央行跟进了降息,而中国央行在9月20日也降低了1年期LPR的利率5BP。

中国央行除了跟进降息外,此前一周,还有一个值得重视的信号是央行取消了外资QFII和RQFII的额度控制。以股票为例,虽然外资投资境内股票的渠道已经逐步从QFII、RQFII转变为沪港通、深港通渠道,显示QFII/RQFII渠道本身对外资进入的意义在下降,因此取消额度控制,增加外资流入的效果可能有限。

不过从证券投资去年下半年以来的净流入趋势来看,外资进入中国资本市场的速度在放缓,由于外资主要以美元形式流入,这意味着在美联储QE重启之前,面对美国境内美元流动性及全球美元信用扩张的收紧,中国面临的金融性资本流入的中期状况也可能不乐观的。

从吸引资本流入的角度而言,基准利率降息的信号和资本流入准入放松的信号是互相矛盾的,不过从LPR下降之前央行的操作来看,政策性MLF的操作利率并没有调整,即中国下调的是政策基准利率和贷款指导利率之间的信用利差的大小,从资本流入的角度而言,这仍然是利好的,整体有利于在美元流动性收缩的大背景下,中国跨境资本流动的稳定。

当然,一旦美联储确定再次启动QE,美元全球流动性收缩的情况可能会面临逆转,中国面临的外部资本形势也可能发生变化,在资本管制逐步放松的情况下,加大中国跨境资本流动宏观审慎的管理难度。

4

LPR利率下调与国内基本面的挑战

同时,值得注意的是,信用利差的缩小,一般发生在经济好转期间,而经济下行期间,信用利差理论上是反弹的,而当前经济指标的一些信号,比如工业品领域的通缩,工业增加值增速的大幅下降,都显示宏观经济的下行压力仍然较大。

8月份以来,国债、国开债的利率有所反弹,带动信用利差8月下旬有所缩小,但这和金融数据的反弹、食品价格的通胀等扰动相关,整体而言,当前基本面的数据并不乐观。

CPI剔除食品价格后的走势,8月份低至1.1%,消费品领域同样面临价格通缩压力,利率债收益率继续反弹和信用利差继续缩小的支撑因素有限。

当前信用利差整体也处于历史相对高位,这将抑制后期MLF未调整情况下,LPR利率继续下调的空间,央行后期在全球降息的大背景下,可能仍在存在一定的降息空间。

未经许可,严禁转载。